Steuerrückerstattung 2025/2026 berechnen: Rechner & Expertentipps vom Steuerberater

Ermitteln Sie in wenigen Minuten, wie viel Lohnsteuer und Einkommensteuer Sie vom Finanzamt zurückerhalten – mit kostenlosem Rechner und geprüften Praxistipps (Stand: Mai 2026).

Aktualitätshinweis: Alle Beträge und Fristen entsprechen der Rechtslage 2025/2026, einschließlich der ab dem 1. Januar 2026 geltenden einheitlichen Entfernungspauschale von 0,38 €/km (Steueränderungsgesetz 2025) sowie des angehobenen Grundfreibetrags von 12.348 €.

Inhaltsverzeichnis:

- So funktioniert die Steuerrückerstattung vom Finanzamt

- Steuerrückerstattung: Wie viel Geld erhalten Sie zurück?

- Online-Rechner für Ihre Lohnsteuererstattung

- Lohnsteuer zurückholen: Der Weg zur Erstattung

- Steuerlich absetzbare Ausgaben: Was Sie geltend machen können

- Steuererklärungspflicht: Wann müssen Sie abgeben?

- Wann lohnt sich eine Steuererklärung nicht?

- Steuernachzahlung: Ursachen und Lösungen

- Häufige Fragen zu Steuerrückzahlung & Nachzahlung

- Aktuelle Steueränderungen 2026 & Praxistipps

Steuerrückerstattung vom Finanzamt:

So holen Sie sich Ihr Geld zurück!

Während des Jahres behält Ihr Arbeitgeber die Lohnsteuer pauschal von Ihrem Bruttogehalt ein. Erst durch die Einkommensteuererklärung berechnet das Finanzamt Ihre tatsächliche Steuerlast. Die Differenz zwischen gezahlter und tatsächlicher Steuer erhalten Sie als Steuerrückerstattung zurück.

- Die Mehrheit der Arbeitnehmer erhält nach Abgabe der Steuererklärung eine Erstattung vom Finanzamt – häufig mehrere hundert bis über tausend Euro.

- Nutzen Sie unseren Steuerrückerstattungs-Rechner, um Ihre voraussichtliche Erstattung für 2025 bzw. 2026 kostenlos zu ermitteln.

- Maximieren Sie Ihre Steuererstattung durch absetzbare Ausgaben wie Werbungskosten, Sonderausgaben und außergewöhnliche Belastungen.

- Für eine freiwillige Steuererklärung (Antragsveranlagung) haben Sie vier Jahre Zeit (Festsetzungsverjährung, § 169 AO). Aktuell sind das die Steuerjahre 2022 (Frist 31.12.2026) bis 2025 – sichern Sie sich Erstattungen aus zurückliegenden Jahren, bevor die Frist abläuft.

Wie hoch fällt Ihre Lohnsteuererstattung 2025/2026 aus?

Die Höhe Ihrer Rückerstattung hängt von Ihrer individuellen Steuersituation ab. Statistiken zeigen jedoch: Viele Arbeitnehmer erhalten bei Abgabe ihrer Steuererklärung mehrere hundert Euro zurück – im Durchschnitt sogar über 1.000 € jährlich.

Steuerrückerstattung prüfen: Haben Sie Anspruch?

Mit unserem Steuerrückerstattungs-Rechner prüfen Sie schnell und unverbindlich Ihr Erstattungspotenzial. Der Online-Rechner liefert Ihnen innerhalb weniger Minuten eine realistische Ersteinschätzung, ob sich die Steuererklärung für Sie lohnt. Bei komplexen Sachverhalten empfehlen wir eine persönliche Steuerberatung, um alle Optimierungsmöglichkeiten vollständig auszuschöpfen.

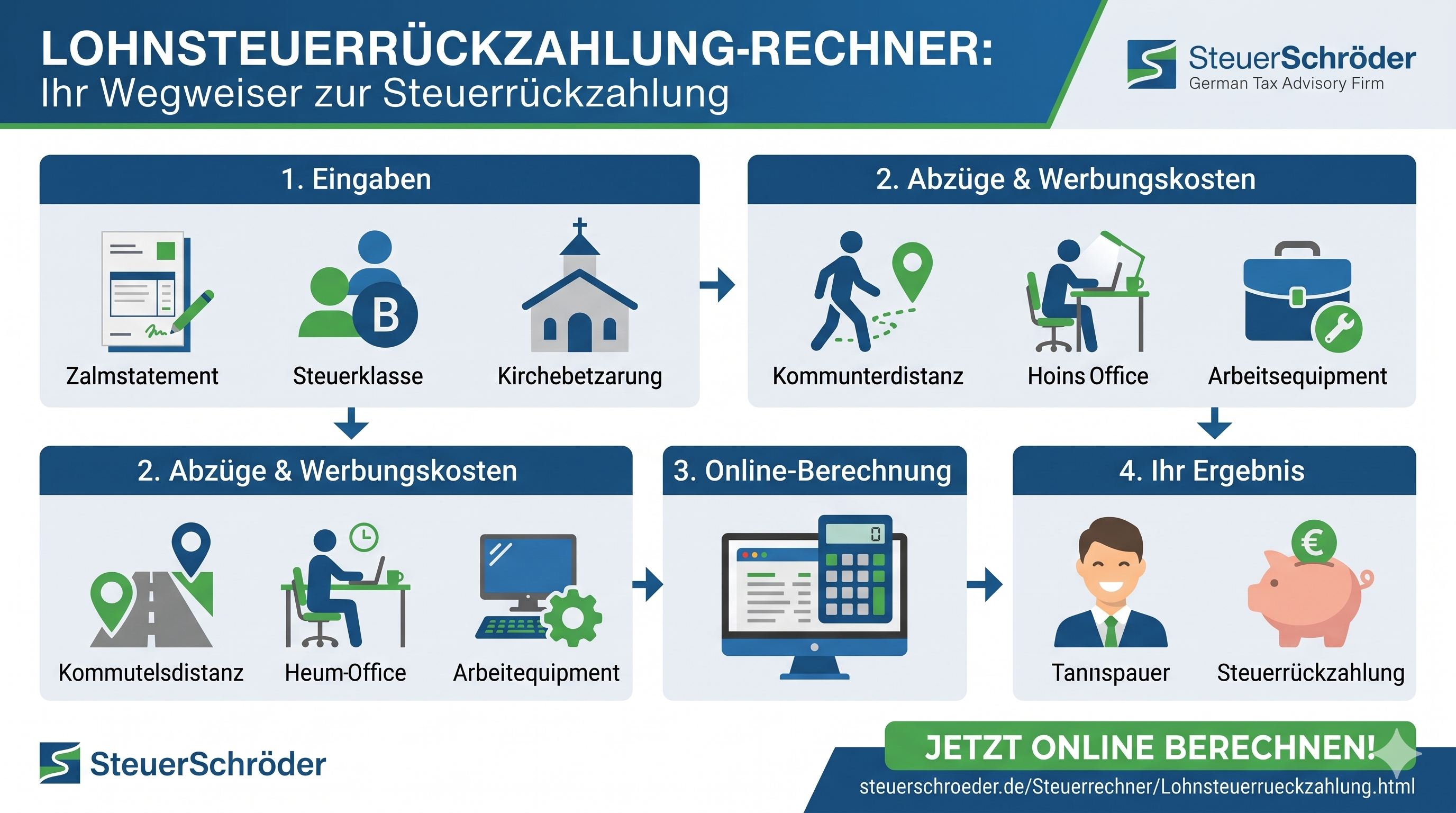

Rechner Steuerertattung

Die Höhe Ihrer Steuerrückerstattung wird maßgeblich durch Ihre absetzbaren Ausgaben bestimmt (Werbungskosten, Sonderausgaben, außergewöhnliche Belastungen). Grundregel: Je mehr steuerlich absetzbare Kosten Sie nachweisen können, desto höher fällt Ihre Erstattung aus.

Lohnsteuererstattung beantragen: So geht's in 4 Schritten

Um zu viel gezahlte Lohnsteuer zurückzuerhalten, reichen Sie eine Einkommensteuererklärung ein.

-

Unterlagen zusammenstellen

Sammeln Sie Lohnsteuerbescheinigungen, Rentenbezugsmitteilungen sowie Nachweise über absetzbare Ausgaben (Fahrtkosten, Versicherungsbeiträge, Spenden, Handwerkerrechnungen etc.). Belege müssen seit der Belegvorhaltepflicht nicht mehr eingereicht, aber aufbewahrt werden. -

Steuererklärung erstellen

Nutzen Sie ELSTER, ein Steuerprogramm oder beauftragen Sie einen Steuerberater.

Wichtig: Für jedes Steuerjahr wird eine separate Steuererklärung eingereicht – auch rückwirkende Erstattungen für die Jahre 2022 bis 2025 sind möglich. -

Abgabefristen einhalten

Reichen Sie die Erklärung fristgerecht bei Ihrem zuständigen Finanzamt ein. Bei Pflichtveranlagung gilt:- Steuerjahr 2024: ohne Beratung 31. Juli 2025, mit Steuerberater/Lohnsteuerhilfeverein 30. April 2026.

- Steuerjahr 2025: ohne Beratung 31. Juli 2026, mit Steuerberater/Lohnsteuerhilfeverein 1. März 2027.

-

Steuerbescheid erhalten & Erstattung abwarten

Das Finanzamt prüft Ihre Angaben und erlässt einen Steuerbescheid. Bei einer Überzahlung wird die Steuererstattung direkt auf Ihr Konto überwiesen.

Steuerlich absetzbare Ausgaben: Das können Sie geltend machen

Zahlreiche alltägliche Ausgaben mindern Ihre Steuerlast – entscheidend ist, dass Sie diese in der Steuererklärung angeben und Belege aufbewahren. Steuerlich wirksam werden Werbungskosten allerdings erst, wenn sie den Arbeitnehmer-Pauschbetrag von 1.230 € übersteigen.

Wichtigste Kategorien für Steuerabzüge

-

Werbungskosten (beruflich veranlasste Aufwendungen)

Beispiele:- Fahrtkosten zum Arbeitsplatz (Entfernungspauschale): bis 2025 0,30 € für die ersten 20 km und 0,38 € ab dem 21. Kilometer; ab 2026 einheitlich 0,38 € je Entfernungskilometer ab dem 1. Kilometer (§ 9 Abs. 1 Satz 3 EStG, Steueränderungsgesetz 2025)

- Arbeitsmittel (Computer, Fachliteratur, Büromaterial)

- Fortbildungs- und Weiterbildungskosten

- Häusliches Arbeitszimmer bzw. Home-Office-Pauschale (6 € pro Tag, max. 1.260 €/Jahr)

-

Sonderausgaben (Pauschbetrag: 36 € ledig / 72 € zusammenveranlagt)

Beispiele:- Kranken-, Pflege- und Rentenversicherungsbeiträge

- Altersvorsorgeaufwendungen (Riester-Rente, Rürup-Rente)

- Kirchensteuer

- Spenden an gemeinnützige Organisationen

-

Außergewöhnliche Belastungen

Beispiele:- Krankheitskosten (Arztbesuche, Medikamente, Sehhilfen)

- Pflege- oder Heimunterbringungskosten

- Behindertengerechte Umbaumaßnahmen

Häufig übersehene Steuervorteile – Praxisbeispiele

- Medizinisch notwendige Fahrten: Arztbesuche können mit 0,30 € pro Kilometer als außergewöhnliche Belastung berücksichtigt werden.

- Kinderbetreuung durch Großeltern: Bei nachweisbarer Zahlung (Überweisung, Vertrag) können Betreuungskosten steuerlich geltend gemacht werden.

- Haushaltsnahe Dienstleistungen: 20 % der Kosten, max. 4.000 € pro Jahr (§ 35a EStG); für Handwerkerleistungen 20 %, max. 1.200 €.

- Unterhaltszahlungen für Kinder: Unter bestimmten Voraussetzungen absetzbar, insbesondere wenn kein Kindergeldanspruch besteht.

- Steuerberatungskosten: Honorare für Steuerberater und kostenpflichtige Steuersoftware sind als Werbungskosten oder Betriebsausgaben absetzbar.

- Ehrenamt: Seit 2026 bis zu 960 € Ehrenamtspauschale bzw. 3.300 € Übungsleiterfreibetrag steuerfrei (zuvor 840 € bzw. 3.000 €).

Umfassende Beispiele und Checklisten: Steueroptimierung im Privatbereich und Checkliste für die Steuererklärung.

Expertentipps zur Steueroptimierung:

- Bewahren Sie sämtliche Belege auf, die steuerliche Relevanz haben könnten (Belegvorhaltepflicht, mindestens vier Jahre).

- Erfassen Sie absetzbare Kosten konsequent und vollständig in der Steuererklärung.

- Lassen Sie im Zweifelsfall prüfen, ob Ausgaben tatsächlich nicht absetzbar sind – hier liegt oft erhebliches Sparpotenzial.

Steuertipp für Arbeitgeber: Steuerbegünstigte Gehaltsbestandteile und Benefits für Arbeitnehmer

Steuererklärungspflicht: Müssen Sie jährlich abgeben?

Die einmalige Abgabe einer Steuererklärung begründet keine automatische jährliche Verpflichtung. Die Abgabepflicht richtet sich nach Ihrer individuellen Einkommenssituation und weiteren gesetzlichen Faktoren.

Eine Pflichtveranlagung liegt beispielsweise vor, wenn:

- Ihre Einkünfte den jährlichen Grundfreibetrag übersteigen (2025: 12.096 €, 2026: 12.348 €; bei Zusammenveranlagung jeweils das Doppelte),

- Sie steuerpflichtige Nebeneinkünfte oder Lohnersatzleistungen von mehr als 410 € im Jahr bezogen haben,

- Sie Einkünfte aus mehreren Einkunftsarten beziehen (z. B. Arbeitslohn und Vermietungseinkünfte) oder gleichzeitig bei mehreren Arbeitgebern beschäftigt waren,

- Sie die Steuerklassenkombinationen III/V oder IV mit Faktor gewählt haben,

- Sie einen Lohnsteuerfreibetrag (Elstam) eintragen ließen (Ausnahme: Behinderten-Pauschbetrag).

Auch ohne gesetzliche Verpflichtung empfiehlt sich eine freiwillige Steuererklärung (Antragsveranlagung) in den meisten Fällen – insbesondere bei absetzbaren Ausgaben. Hier ergeben sich häufig erhebliche Steuererstattungen.

Wann lohnt sich eine Steuererklärung möglicherweise nicht?

In der Mehrzahl der Fälle ist die Steuererklärung vorteilhaft – es gibt jedoch Ausnahmesituationen mit geringem Erstattungspotenzial:

- Sie hatten keine oder nur minimale steuerpflichtige Einkünfte (z. B. ausschließlich einen Minijob mit max. 556 € monatlich im Jahr 2025 bzw. 603 € ab 2026 oder nur steuerfreie Sozialleistungen).

- Sie hatten keine oder kaum absetzbare Ausgaben, die über den gesetzlichen Pauschbeträgen liegen (Arbeitnehmer-Pauschbetrag: 1.230 €, Sonderausgaben-Pauschbetrag: 36 €).

- Sie leben dauerhaft im Ausland und haben in Deutschland keine steuerpflichtigen Einkünfte bezogen.

Wichtig: Selbst in diesen Konstellationen kann sich die Steuererklärung lohnen – etwa zur Verlustfeststellung (z. B. bei Studierenden) oder zur Vermeidung späterer Rückfragen des Finanzamts. Im Zweifelsfall empfehlen wir eine professionelle Erstprüfung.

Steuernachzahlung: Wann müssen Sie nachzahlen?

Obwohl die meisten Arbeitnehmer eine Erstattung erhalten, kann das Finanzamt in bestimmten Fällen eine Steuernachzahlung festsetzen – insbesondere wenn während des Jahres zu wenig Steuer einbehalten wurde.

Bei einer freiwilligen Steuererklärung (Antragsveranlagung) können Sie eine unerwartete Nachzahlung vermeiden: Solange der Steuerbescheid nicht bestandskräftig ist, haben Sie die Möglichkeit, den Antrag zurückzuziehen – die Nachzahlung entfällt dann.

Ausnahme: Bei Pflichtveranlagung (gesetzliche Verpflichtung zur Abgabe) ist ein Rückzug nicht möglich – die Nachzahlung muss beglichen werden.

Häufige Ursachen für Steuernachzahlungen

-

Ungünstige Steuerklassenwahl

z. B. Steuerklassenkombination III/V bei Ehepaaren oder unterjähriger Steuerklassenwechsel. -

Zusätzliche Einkunftsquellen

z. B. selbstständige Nebentätigkeit, Vermietungseinkünfte, Kapitalerträge über Freibeträgen. -

Lohnersatzleistungen (Progressionsvorbehalt)

z. B. Kurzarbeitergeld, Elterngeld, Krankengeld – diese Leistungen sind zwar steuerfrei, erhöhen aber den anzuwendenden Steuersatz. -

Unvollständige oder fehlerhafte Angaben

z. B. nicht deklarierte Zweitbeschäftigungen oder inkorrekte Lohnabrechnungsdaten.

Steuernachzahlung begleichen: So funktioniert's

Eine Nachzahlung überweisen Sie auf das im Steuerbescheid angegebene Konto des Finanzamts. Wichtig: Geben Sie im Verwendungszweck unbedingt Ihre Steuernummer und das betreffende Steuerjahr an.

Bei verspäteter Zahlung entstehen Säumniszuschläge von 1 % pro angefangenem Monat des rückständigen, auf 50 € abgerundeten Steuerbetrags (§ 240 AO).

Steuerschulden stunden: Ratenzahlung beantragen

Falls Sie die Nachzahlung nicht auf einmal leisten können, beantragen Sie beim Finanzamt eine Stundung oder Ratenzahlung.

- Reichen Sie einen formlosen schriftlichen Antrag ein – möglichst vor Fälligkeit der Steuerschuld.

- Legen Sie Ihre finanzielle Situation detailliert dar und fügen Sie entsprechende Nachweise bei.

- Unterbreiten Sie einen realistischen Ratenzahlungsvorschlag.

Das Finanzamt entscheidet nach pflichtgemäßem Ermessen. Bei Bewilligung fallen Stundungszinsen in Höhe von 0,5 % pro vollem Monat (6 % p. a.) an (§ 234 i. V. m. § 238 Abs. 1 AO). Diese sind nicht zu verwechseln mit den niedrigeren Nachzahlungs- und Erstattungszinsen nach § 233a AO, die seit 2019 nur 0,15 % pro Monat (1,8 % p. a.) betragen. Auf die Erhebung von Stundungszinsen kann das Finanzamt aus Billigkeitsgründen ganz oder teilweise verzichten (§ 234 Abs. 2 AO).

Häufig gestellte Fragen zu Steuerrückzahlung & Nachzahlung

Wer hat Anspruch auf eine Steuerrückerstattung?

Grundsätzlich jeder Steuerpflichtige, der im Kalenderjahr mehr Steuer entrichtet hat, als nach der endgültigen Steuerberechnung geschuldet wird. Dies lässt sich ausschließlich durch Abgabe einer Einkommensteuererklärung ermitteln.

Muss ich auf meine Steuerrückerstattung Steuern zahlen?

Nein. Steuererstattungen (Einkommensteuer, Lohnsteuer, Solidaritätszuschlag, Kirchensteuer) sind nicht erneut steuerpflichtig, da es sich um die Rückzahlung zu viel gezahlter Steuern handelt.

Bis wann kann ich eine Steuerrückerstattung beantragen?

Für eine freiwillige Steuererklärung (Antragsveranlagung) beträgt die Frist vier Jahre ab Ende des betreffenden Jahres. Beispiele:

- Steuerjahr 2022: Abgabefrist bis 31.12.2026

- Steuerjahr 2023: Abgabefrist bis 31.12.2027

- Steuerjahr 2024: Abgabefrist bis 31.12.2028

- Steuerjahr 2025: Abgabefrist bis 31.12.2029

Wie lange dauert die Bearbeitung bis zur Auszahlung?

Die Bearbeitungsdauer beträgt in der Praxis üblicherweise zwischen 4 Wochen und 3 Monaten. Einflussfaktoren sind die Auslastung des Finanzamts, die Komplexität des Sachverhalts und die Übermittlungsart (elektronische Einreichung via ELSTER ist meist schneller).

Was passiert bei einer unerwarteten Nachzahlung bei freiwilliger Erklärung?

Ergibt sich bei einer freiwilligen Steuererklärung überraschend eine Nachzahlung, können Sie den Antrag auf Veranlagung zurückziehen, solange der Bescheid noch nicht bestandskräftig ist (Einspruchsfrist: ein Monat nach Bekanntgabe). Kontaktieren Sie uns in einem solchen Fall zeitnah für eine Beratung.

Wie hoch ist die Pendlerpauschale 2026?

Ab dem 1. Januar 2026 beträgt die Entfernungspauschale einheitlich 0,38 € je Entfernungskilometer ab dem ersten Kilometer. Bis einschließlich 2025 galten 0,30 € für die ersten 20 km und 0,38 € ab dem 21. Kilometer. Maßgeblich ist die einfache Strecke zwischen Wohnung und erster Tätigkeitsstätte; die Pauschale gilt verkehrsmittelunabhängig (außer Flüge).

Sie möchten Ihr individuelles Erstattungspotenzial ermitteln oder eine Nachzahlung vermeiden?

Wir unterstützen Sie kompetent bei der Erstellung Ihrer Steuererklärung und helfen Ihnen, alle gesetzlichen Gestaltungsspielräume optimal zu nutzen.

Aktuelle Steueränderungen 2026 & wichtige Hinweise

Zum 1. Januar 2026 sind mehrere für die Steuererklärung relevante Änderungen in Kraft getreten:

- Grundfreibetrag: Anhebung auf 12.348 € (2025: 12.096 €); bei Zusammenveranlagung 24.696 €.

- Entfernungspauschale: einheitlich 0,38 €/km ab dem 1. Kilometer (Steueränderungsgesetz 2025).

- Minijob-Grenze: Anstieg auf 603 € monatlich bzw. 7.236 € jährlich (2025: 556 € / 6.672 €).

- Ehrenamt: Ehrenamtspauschale 960 €, Übungsleiterfreibetrag 3.300 €.

- Kindergeld: 259 € pro Kind und Monat (2025: 255 €).

Besondere Aufmerksamkeit erfordern weiterhin rückwirkende Steuererklärungen, Verlustvorträge (z. B. für Studierende) sowie der Umgang mit Lohnersatzleistungen und dem Progressionsvorbehalt.

Aktuelle Informationen, Rechner und Fachbeiträge finden Sie auf unserer Seite: Weitere nützliche Steuerrechner.

Rechtlicher Hinweis: Diese Informationen ersetzen keine individuelle steuerliche Beratung – sie bieten Ihnen jedoch eine fundierte Orientierung, wie Sie Ihre Steuerrückerstattung systematisch sichern können. Stand der Angaben: Mai 2026.

Weitere hilfreiche Steuerrechner und Tools