Steuern berechnen 2026: Kostenlose Steuerberechnung online

Mit unserem kostenlosen Rechner können Sie Steuern berechnen, Ihre voraussichtliche Einkommensteuer ermitteln und einschätzen, ob Sie mit einer Steuererstattung oder einer Steuernachzahlung rechnen müssen. Zusätzlich finden Sie die aktuelle Einkommensteuerformel 2026 nach § 32a EStG.

Die Steuerberechnung hängt vor allem vom zu versteuernden Einkommen, vom Familienstand, von Werbungskosten, Sonderausgaben, außergewöhnlichen Belastungen, Kinderfreibeträgen, Vorsorgeaufwendungen und bereits gezahlter Lohnsteuer ab.

Inhalt:

- Steuerrechner: Einkommensteuer berechnen

- Steuererstattung oder Nachzahlung berechnen

- Infografik: So funktioniert die Steuerberechnung

- Wie berechnet man die Einkommensteuer?

- Einkommensteuerformel 2026

- Tarifzonen, Grundfreibetrag und Spitzensteuersatz

- Checkliste für die Steuerberechnung

- Steuererklärung vorbereiten

- Häufige Fragen

- Aktuelles und weitere Steuerrechner

Steuerrechner: Einkommensteuer kostenlos berechnen

Der Steuerrechner berechnet die voraussichtliche Einkommensteuer auf Basis Ihres zu versteuernden Einkommens. Sie können außerdem prüfen, wie sich zusätzliche Werbungskosten, Sonderausgaben oder außergewöhnliche Belastungen auf Ihre Steuer auswirken.

Steuern sparen

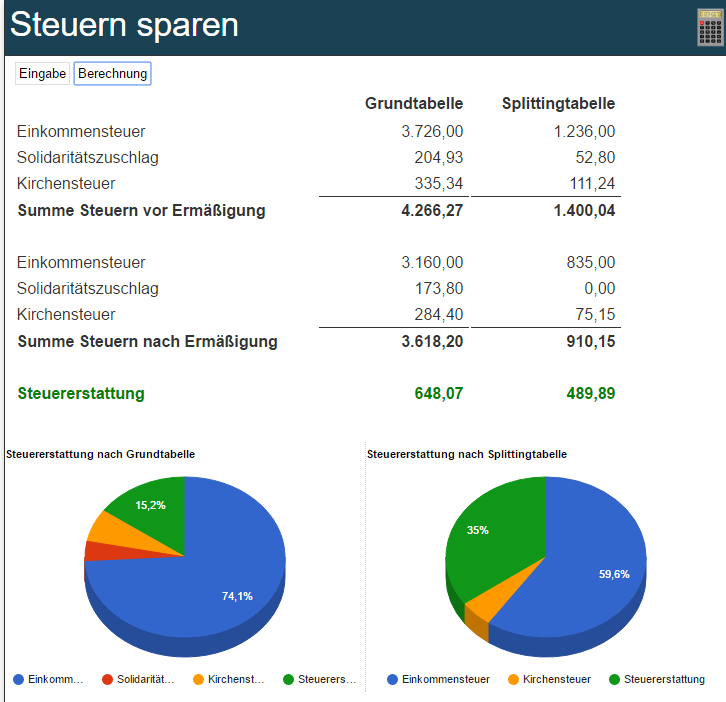

Steuererstattung oder Steuernachzahlung berechnen

Mit dem folgenden Rechner können Sie überschlägig berechnen, ob nach Abgabe der Steuererklärung eine Steuererstattung oder eine Nachzahlung zu erwarten ist. Maßgeblich ist der Vergleich zwischen festgesetzter Einkommensteuer und bereits gezahlter Lohnsteuer beziehungsweise Vorauszahlungen.

Rechner Steuerertattung

Ihre persönliche Checkliste erhalten Sie hier:

Online Checkliste-Einkommensteuererklärung

Infografik: So funktioniert die Steuerberechnung

Wie berechnet man die Einkommensteuer?

Die Einkommensteuer wird nicht direkt auf das Bruttoeinkommen erhoben. Zunächst werden aus den Einnahmen die steuerpflichtigen Einkünfte ermittelt. Danach werden Sonderausgaben, außergewöhnliche Belastungen, Freibeträge und weitere Abzüge berücksichtigt. Ergebnis ist das zu versteuernde Einkommen.

- Einnahmen sammeln: Lohn, Gewinn, Renten, Mieten, Kapitalerträge und sonstige Einkünfte.

- Werbungskosten oder Betriebsausgaben abziehen: etwa Fahrtkosten, Arbeitsmittel, Fortbildung oder Reisekosten.

- Sonderausgaben berücksichtigen: Vorsorgeaufwendungen, Kirchensteuer, Spenden und Kinderbetreuungskosten.

- Außergewöhnliche Belastungen prüfen: zum Beispiel Krankheitskosten, Pflegekosten oder Unterhalt.

- Zu versteuerndes Einkommen ermitteln: Grundlage für den Einkommensteuertarif.

- Tarif anwenden: Grundfreibetrag, Progressionszonen, Spitzensteuersatz und Reichensteuer.

- Vorauszahlungen und Lohnsteuer abziehen: daraus ergibt sich Erstattung oder Nachzahlung.

Einfach erklärt: Nicht Ihr Bruttogehalt wird direkt besteuert, sondern das Einkommen nach steuerlichen Abzügen.

Einkommensteuerformel 2026 nach § 32a EStG

Die tarifliche Einkommensteuer bemisst sich nach dem auf volle Euro abgerundeten zu versteuernden Einkommen. Für den Veranlagungszeitraum 2026 gilt folgende Grundtabelle:

| Zu versteuerndes Einkommen 2026 | Formel / Steuerbetrag |

|---|---|

| bis 12.348 € | 0 € |

| 12.349 € bis 17.799 € |

ESt = (914,51 × y + 1.400) × y y = (zvE - 12.348) / 10.000 |

| 17.800 € bis 69.878 € |

ESt = (173,10 × z + 2.397) × z + 1.034,87 z = (zvE - 17.799) / 10.000 |

| 69.879 € bis 277.825 € | ESt = 0,42 × zvE - 10.911,92 |

| ab 277.826 € | ESt = 0,45 × zvE - 19.246,67 |

Bei zusammen veranlagten Ehegatten oder Lebenspartnern wird grundsätzlich das Splittingverfahren angewendet: Das gemeinsame zu versteuernde Einkommen wird halbiert, darauf wird die Steuer nach Grundtabelle berechnet und anschließend verdoppelt.

Splittingverfahren:

gemeinsames zvE ÷ 2

→ Einkommensteuer nach Grundtabelle berechnen

→ Ergebnis × 2

= Einkommensteuer nach SplittingtabelleGrundfreibetrag, Progression und Spitzensteuersatz

Grundfreibetrag

Der Grundfreibetrag stellt das steuerliche Existenzminimum steuerfrei. 2026 beträgt er 12.348 € bei Einzelveranlagung und 24.696 € bei Zusammenveranlagung.

Progressionszonen

Oberhalb des Grundfreibetrags steigt der Steuersatz schrittweise. Dadurch werden höhere Einkommen stärker belastet als niedrige Einkommen. Man spricht vom progressiven Einkommensteuertarif.

Spitzensteuersatz und Reichensteuer

Der Spitzensteuersatz von 42 % greift 2026 ab 69.879 € zu versteuerndem Einkommen. Der besondere Höchststeuersatz von 45 % beginnt ab 277.826 €.

Solidaritätszuschlag und Kirchensteuer

Neben der Einkommensteuer können Solidaritätszuschlag und Kirchensteuer relevant sein. Der Solidaritätszuschlag fällt für viele Steuerpflichtige nicht mehr an, kann aber bei höheren Einkommen weiterhin entstehen. Kirchensteuer hängt von Bundesland und Religionszugehörigkeit ab.

Beispiel: Steuerersparnis durch zusätzliche Werbungskosten

Angenommen, Ihr zu versteuerndes Einkommen sinkt durch zusätzliche abziehbare Kosten um 1.000 €. Die Steuerersparnis entspricht nicht automatisch 1.000 €, sondern hängt von Ihrem persönlichen Grenzsteuersatz ab.

Beispiel:

zusätzliche Werbungskosten: 1.000 €

persönlicher Grenzsteuersatz: 35 %

Steuerersparnis: 350 €Je höher der Grenzsteuersatz, desto stärker wirken sich zusätzliche abziehbare Kosten steuerlich aus.

Checkliste: Welche Unterlagen brauchen Sie für die Steuerberechnung?

- Lohnsteuerbescheinigung: Bruttoarbeitslohn, Lohnsteuer, Solidaritätszuschlag, Kirchensteuer.

- Weitere Einkünfte: Miete, Rente, selbstständige Tätigkeit, Kapitalerträge, Auslandseinkünfte.

- Werbungskosten: Fahrten zur Arbeit, Arbeitszimmer, Arbeitsmittel, Fortbildung, Reisekosten.

- Sonderausgaben: Versicherungen, Altersvorsorge, Spenden, Kirchensteuer, Kinderbetreuung.

- Außergewöhnliche Belastungen: Krankheitskosten, Pflegekosten, Unterhalt, Behinderung.

- Haushaltsnahe Dienstleistungen: Handwerker, Haushaltshilfe, Pflege- und Betreuungsleistungen.

- Kinder: Kindergeld, Kinderfreibetrag, Betreuungskosten, Ausbildungskosten.

- Vorauszahlungen: Einkommensteuer-Vorauszahlungen und bereits geleistete Zahlungen.

Steuererklärung vorbereiten: So vermeiden Sie Nachzahlungen

Eine Nachzahlung entsteht häufig, wenn während des Jahres zu wenig Lohnsteuer einbehalten wurde oder zusätzliche Einkünfte hinzukommen. Typische Ursachen sind Nebeneinkünfte, Steuerklassenwechsel, Lohnersatzleistungen, Vermietungseinkünfte oder Gewinne aus selbstständiger Tätigkeit.

So verbessern Sie Ihre Steuerplanung

- jährliche Steuerberechnung frühzeitig durchführen,

- Freibeträge realistisch beantragen,

- Vorauszahlungen prüfen und anpassen,

- Belege laufend sammeln,

- größere Werbungskosten oder außergewöhnliche Belastungen dokumentieren,

- bei Ehegatten Steuerklassenwahl und Faktorverfahren prüfen,

- bei Selbstständigen Liquidität für Steuerzahlungen einplanen.

Historische Einkommensteuerformeln

Die nachfolgenden historischen Tarifformeln dienen nur der Orientierung für ältere Veranlagungsjahre. Für aktuelle Berechnungen nutzen Sie bitte den Steuerrechner und die Werte des jeweiligen Steuerjahres.

Steuerformel 2023 bis 2013 anzeigen

Steuerformel - Jahr 2023

| bis 10.908 Euro: | 0 Euro |

| 10.909 Euro bis 15.999 Euro: | ESt = (979,18 · Y + 1.400) · Y Y = (zvE - 10.908) / 10.000 |

| 16.000 Euro bis 62.809 Euro: | ESt = (192,59 × Z + 2.397) × Z + 966,53 Z = (zvE - 15.999) / 10.000 |

| 62.810 Euro bis 277.825 Euro: | ESt = 0,42 × zvE - 9.972,98 |

| ab 277.826 Euro: | ESt = 0,45 × zvE - 18.307,73 |

Steuerformel - Jahr 2022

| bis 10.347 Euro: | 0 Euro |

| 10.348 Euro bis 14.926 Euro: | ESt = (1.088,67 · Y + 1.400) · Y Y = (zvE - 10.347) / 10.000 |

| 14.927 Euro bis 58.596 Euro: | ESt = (206,43 × Z + 2.397) × Z + 869,32 Z = (zvE - 14.926) / 10.000 |

| 58.597 Euro bis 277.825 Euro: | ESt = 0,42 × zvE - 9.366,45 |

| ab 277.826 Euro: | ESt = 0,45 × zvE - 17.671,20 |

Ältere Formeln können bei Bedarf weiterhin archiviert werden. Für SEO und Lesbarkeit empfiehlt sich jedoch, historische Tabellen eingeklappt darzustellen.

Häufige Fragen zum Steuern berechnen

Was ist das zu versteuernde Einkommen?

Das zu versteuernde Einkommen ist die Bemessungsgrundlage für die Einkommensteuer. Es ergibt sich aus den Einkünften abzüglich steuerlicher Abzüge wie Sonderausgaben, außergewöhnlicher Belastungen und Freibeträgen.

Wie hoch ist der Grundfreibetrag 2026?

Der Grundfreibetrag beträgt 2026 bei Einzelveranlagung 12.348 €. Bei Zusammenveranlagung verdoppelt sich der Betrag grundsätzlich auf 24.696 €.

Ab wann gilt der Spitzensteuersatz 2026?

Der Spitzensteuersatz von 42 % beginnt 2026 ab einem zu versteuernden Einkommen von 69.879 €. Der Höchststeuersatz von 45 % gilt ab 277.826 €.

Warum ist meine Steuererstattung höher oder niedriger als erwartet?

Die Erstattung hängt davon ab, wie viel Steuer bereits einbehalten wurde und welche abziehbaren Kosten in der Steuererklärung berücksichtigt werden. Auch Lohnersatzleistungen, Steuerklasse und Nebeneinkünfte können das Ergebnis verändern.

Was ist der Unterschied zwischen Grenzsteuersatz und Durchschnittssteuersatz?

Der Grenzsteuersatz zeigt, wie stark ein zusätzlicher Euro Einkommen besteuert wird. Der Durchschnittssteuersatz zeigt, wie hoch die Steuer im Verhältnis zum gesamten zu versteuernden Einkommen ist.

Wann lohnt sich eine Steuererklärung?

Häufig lohnt sich eine Steuererklärung bei hohen Werbungskosten, Pendlerkosten, Handwerkerleistungen, haushaltsnahen Dienstleistungen, Spenden, Krankheitskosten, Pflegekosten oder wenn im Laufe des Jahres zu viel Lohnsteuer einbehalten wurde.

Aktuelles und weitere Steuerrechner

Für 2026 wurden Grundfreibetrag und Tarifeckwerte angepasst. Dadurch soll das steuerliche Existenzminimum freigestellt und die sogenannte kalte Progression abgemildert werden. Nutzen Sie deshalb für aktuelle Berechnungen immer den Rechner für das richtige Veranlagungsjahr.

Passend dazu

Hinweis: Dieser Beitrag stellt keine individuelle steuerliche Beratung dar und ersetzt nicht das Gespräch mit einem Steuerberater.