Grundfreibetrag

§ 32a Abs. 1 EStG

Jeder Einkommensteuerpflichtige in Deutschland hat Anspruch auf einen Grundfreibetrag. Nach der Rechtsprechung des Bundesverfassungsgerichts muss dem Steuerpflichtigen nach Erfüllung seiner Einkommensteuerschuld von seinem Erworbenen zumindest so viel verbleiben, wie er zur Bestreitung seines notwendigen Lebensunterhalts und – unter Berücksichtigung von Art. 6 Abs. 1 des Grundgesetzes – desjenigen seiner Familie bedarf (Existenzminimum). Für jeden steuerpflichtigen Erwachsenen beziehungsweise für jedes zu berücksichtigende Kind wird jeweils ein gleich hohes Existenzminimum ermittelt.

Für 2021 ergibt sich eine Mindesthöhe des Freibetrags für das Existenzminimum eines Erwachsenen von 9.744 € (Grundfreibetrag) beziehungsweise eines Kindes von insgesamt 8.340 € (Kinderfreibetrag zuzüglich des Freibetrags für Betreuungs- und Erziehungs- oder Ausbildungsbedarf).

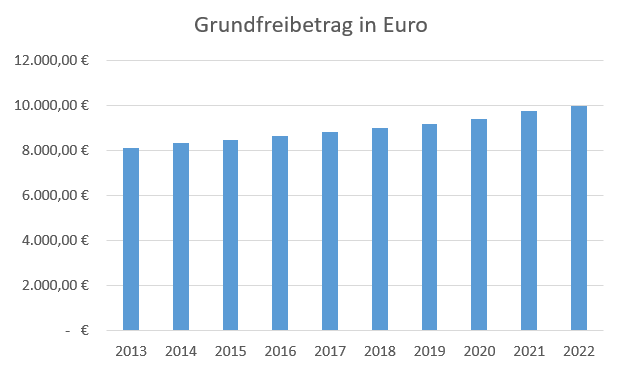

Wie viel Steuer auf das zu versteuernde Einkommen gezahlt werden muss, ergibt sich aus dem Einkommensteuertarif (§ 32a EStG). Er ist in einzelne Zonen, beginnend mit dem Grundfreibetrag, unterteilt. Liegt Ihr zu versteuerndes Einkommen unter dem Grundfreibetrag, fallen keine Steuern an. Nur für den übersteigenden Betrag müssen Sie Steuern zahlen. Der Grundfreibetrag, bis zu dem nach den Tarifvorschriften des Einkommensteuergesetzes das zu versteuernde Einkommen steuerfrei bleibt, beträgt:

| Grundtabelle / Splittingtabelle | |

|---|---|

| 2015 | 8.472 EUR/16.944 EUR |

| 2016 | 8.652 EUR/17.304 EUR |

| 2017 | 8.820 EUR/17.640 EUR |

| 2018 | 9.000 EUR/18.000 EUR |

| 2019 | 9.168 EUR/18.336 EUR |

| 2020 | 9.408 EUR/18.816 EUR |

| 2021 | 9.744 EUR/19.488 EUR |

| 2022 | 9.984 EUR/19.968 EUR |

Tipp: Sofern Ihre gesamten steuerpflichtigen Einnahmen (z.B. Kapitaleinkünfte , Vermietungseinkünfte oder Renteneinkünfte ) unter dem Grundfreibetrag liegen, können Sie bei Ihrem Finanzamt eine Nichtveranlagungs-Bescheinigung (NV-Bescheinigung) beantragen.

Für über dem Grundfreibetrag liegende zu versteuernde Einkommen steigen die Steuersätze in zwei linear-progressiven Zonen von 14 % (Eingangssteuersatz) auf den Spitzensteuersatz von 42 % an. Ab einem besonders hohen zu versteuernden Einkommen steigt der Steuersatz um weitere 3 Prozentpunkte.

Der im Sozialhilferecht anerkannte Mindestbedarf, den der Staat bei einem mittellosen Bürger im Rahmen sozialstaatlicher Fürsorge durch staatliche Leistungen zu decken hat, ist die Maßgröße für das einkommensteuerliche Existenzminimum. Dies stellt sicher, dass der Anteil des Einkommens, der zur Bestreitung des Lebensunterhalts absolut notwendig ist (Existenzminimum), nicht mit Steuern belastet wird.

Darstellung der steuerfrei zu stellenden sächlichen

Existenzminima und der entsprechenden einkommensteuerlichen

Freibeträge

|

||||

|

|

Erwachsene |

Kinder |

||

|

Jahr |

2021 |

2022 |

2021 |

2022 |

|

Regelsatz |

5.352 |

5.400 |

3.780 |

3.816 |

|

Bildung und Teilhabe |

- |

- |

324 |

324 |

|

Mietkosten |

3.612 |

3.684 |

1.092 |

1.104 |

|

Heizkosten |

780 |

804 |

216 |

216 |

|

Sächliches Existenzminimum |

9.744 |

9.888 |

5.412 |

5.460 |

|

Steuerlicher Freibetrag |

9.408 |

9.408 |

5.172 |

5.172 |

Quelle: 13. Existenzminimumbericht, Bundestagsdrucksache 19/22800, Seite 10

Die vorgenannten Existenzminima stellen statistisch belegte Mindestbeträge dar. Hier finden Sie weitere steuerliche Freibeträge.

Zusammensetzung des sächlichen Existenzminimums: Der notwendige Lebensunterhalt im Rahmen der Hilfe zum Lebensunterhalt nach dem Zwölften Buch Sozialgesetzbuch (SGB XII) setzt sich ohne Sonder- oder Mehrbedarfe aus folgenden Komponenten zusammen: Regelbedarfe, die insbesondere Leistungen für Ernährung, Kleidung, Körperpflege, Hausrat, Haushaltsenergie sowie für persönliche Bedürfnisse des täglichen Lebens umfassen. Hinzu kommen für Kinder Bildungs- und Teilhabebedarfe, sofern sie typische Bedarfspositionen darstellen, sowie Miet- und Heizkosten. Neben diesen Komponenten sind Aufwendungen für den Erwerb eines Versicherungsschutzes für den Krankheits- und Pflegefall auf sozialhilferechtlich anerkanntem Leistungsniveau eine weitere Komponente des sozialhilferechtlichen Mindestbedarfs.

Regelbedarf sowie Bildung und Teilhabe: Die sozialhilferechtlichen Regelsätze basieren auf bundesdurchschnittlichen Regelbedarfsstufen, die sich nach § 28 SGB XII aus der bundesweiten Auswertung der Einkommens- und Verbrauchsstichprobe (EVS 2013) ergeben. Sofern keine neue EVS ausgewertet vorliegt, werden jeweils zum 1. Januar eines Jahres die Regelsätze mit dem nach § 28a SGB XII anzuwendenden Mischindex fortgeschrieben. Dieser Index berücksichtigt die bundesdurchschnittliche Entwicklung der Preise für regelbedarfsrelevante Güter und Dienstleistungen sowie die bundesdurchschnittliche Entwicklung der Nettolöhne und -gehälter.

Zum Existenzminimum gehört nach der Rechtsprechung des Bundesverfassungsgerichts neben dem sozialhilferechtlichen Sachbedarf auch der Versorgungsbedarf für den Krankheits- und Pflegefall, insbesondere entsprechende Versicherungsbeiträge. Daher sind die tatsächlichen Aufwendungen des Steuerpflichtigen für sich und seine Familie zu gesetzlichen oder privaten Kranken- und Pflegeversicherungen, die der Erlangung eines sozialhilfegleichen Versorgungsniveaus dienen, in voller Höhe als Sonderausgaben nach § 10 Einkommensteuergesetz zu berücksichtigen.

Die steuerliche Leistungsfähigkeit von Eltern wird, darüber sowie über den erwerbsbedingten Betreuungsbedarf hinaus, generell durch den Betreuungs- und Erziehungsbedarf eines Kindes gemindert. Daher ist dieser Bedarf im Steuerrecht zusätzlich als Bestandteil des Kinderexistenzminimums von der Einkommensteuer zu verschonen. Die steuerliche Freistellung eines Einkommensbetrags in Höhe des sächlichen Existenzminimums zuzüglich des Betreuungs- und Erziehungs- oder Ausbildungsbedarfs eines Kindes wird im Rahmen des geltenden Familienleistungsausgleichs entweder durch die Freibeträge nach § 32 Abs. 6 Einkommensteuergesetz oder durch das als Steuervergütung monatlich vorab gezahlte Kindergeld bewirkt.

Freibetrag für den Betreuungs- und Erziehungs- oder Ausbildungsbedarf : Im Rahmen des Kinderexistenzminimums ist zusätzlich zum Sachbedarf auch der Betreuungs- und Erziehungsbedarf zu berücksichtigen. An die Stelle des Betreuungs- und Erziehungsbedarfs tritt bei volljährigen Kindern der Ausbildungsbedarf, sodass dieser Freibetrag für den Betreuungs- und Erziehungs- oder Ausbildungsbedarf sowohl für minderjährige als auch für volljährige Kinder in Anspruch genommen werden kann.

Da je nach Zusammensetzung des Einkommens neben dem Grundfreibetrag auch noch andere Frei- und Pauschbeträge zu berücksichtigen sind, können regelmäßig weit höhere Einnahmen steuerfrei bleiben. Mit dem Grundfreibetrag wird steuerlich das Existenzminimum des Einzelnen sichergestellt. Dieses wiederum spielt auch eine Rolle z.B. bei der Festlegung des nach § 33a Abs. 1 EStG abzusetzenden Höchstbetrags für Unterhaltsleistungen.

Das Lohn- und Einkommensteuerrecht kennt noch folgende Frei- bzw. Pauschbeträge:

- Ausbildungsfreibetrag: Freibetrag für Kosten, die durch die Berufsausbildung eines Kindes entstehen.

- Entfernungspauschale: Pauschale Werbungskosten für die Fahrten zu Ihrem Arbeitgeber.

- Entlastungsbetrag für Alleinerziehende: Besondere Steuerermäßigung für alleinstehende Mütter und Väter.

- Kinderfreibetrag: Freibetrag für Kosten, die durch die Erziehung und Betreuung eines Kindes entstehen.

- Pauschbetrag für Menschen mit Behinderung: Pauschbetrag für durch eine Behinderung veranlasste Aufwendungen.

- Pflege-Pauschbetrag: Pauschbetrag für die Pflege hilfloser Personen.

- Sonderausgaben-Pauschbetrag: Steuerfreie Pauschale für bestimmte private Kosten.

- Sparerpauschbetrag: Steuerfreie Pauschale für Kapitaleinkünfte.

- Übungsleiterfreibetrag: Freibetrag für gemeinnützige Tätigkeiten.

- Umzugskostenpauschale: Pauschbetrag für sonstige Umzugskosten.

- Werbungskosten-Pauschbetrag: Steuerfreie Pauschale für Ihre beruflichen Kosten.

Tipp: Antrag auf Lohnsteuerermäßigung: Wenn Sie sich einen Freibetrag für Ihre Kosten auf der Lohnsteuerkarte eintragen lassen, dann erhöht sich bereits im laufenden Jahr Ihr Nettolohn.

Inhaltsverzeichnis Steuer-Newsletter.

Steuer-Newsletter.