Lohnsteuer & Steuerklassen 2026

Faktorverfahren 2026: Steuerklasse IV mit Faktor verständlich erklärt

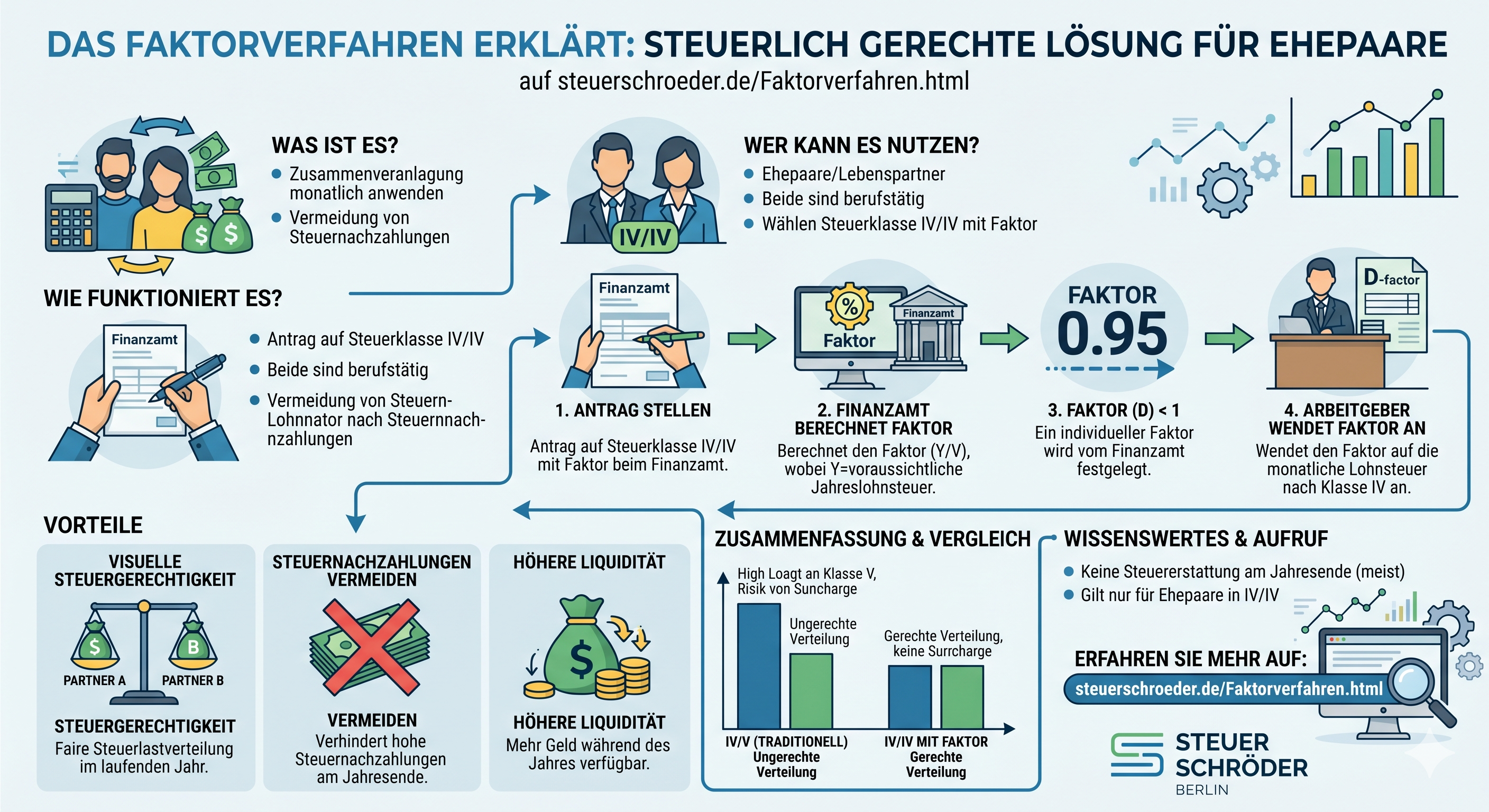

Das Faktorverfahren 2026 ist eine Alternative zu den Steuerklassenkombinationen III/V und IV/IV. Ehegatten und eingetragene Lebenspartner können die Steuerklasse IV mit Faktor beantragen, damit die monatliche Lohnsteuer gerechter auf beide Partner verteilt wird und die spätere Einkommensteuer möglichst genau getroffen wird.

Besonders interessant ist das Faktorverfahren für Paare mit unterschiedlich hohen Arbeitslöhnen, die hohe Steuernachzahlungen vermeiden möchten oder bei denen Lohnersatzleistungen wie Elterngeld, Arbeitslosengeld, Krankengeld oder Mutterschaftsgeld eine Rolle spielen können.

Das Wichtigste in Kürze

Beide Partner bleiben in Steuerklasse IV; ein individueller Faktor reduziert die Lohnsteuer.

Die Lohnsteuer wird näher am tatsächlichen Anteil der gemeinsamen Steuerlast verteilt.

Bei eingetragenem Faktor muss nach Jahresende eine Einkommensteuererklärung abgegeben werden.

- Formel: Faktor = voraussichtliche gemeinsame Einkommensteuer nach Splittingtarif geteilt durch die Summe der Lohnsteuer in Steuerklasse IV.

- Antrag: Das Faktorverfahren wird beim Finanzamt beantragt, elektronisch über ELSTER oder schriftlich mit amtlichem Formular.

- Geltung: Der Faktor gilt grundsätzlich bis zum Ende des Folgejahres, also bis zu zwei Kalenderjahre.

- Nicht einbezogen: Zweitjobs mit Steuerklasse VI, Vermietungseinkünfte, gewerbliche Einkünfte und Progressionsvorbehalt werden bei der Faktorberechnung nicht berücksichtigt.

- Stand 2026: Die Steuerklassenkombination III/V ist weiterhin möglich. Eine gesetzlich bereits beschlossene Abschaffung zum 1. Januar 2030 ist nach aktuellem Stand nicht umgesetzt.

Was ist das Faktorverfahren?

Das Faktorverfahren ist ein besonderes Lohnsteuerabzugsverfahren für verheiratete Arbeitnehmer und eingetragene Lebenspartner. Es wird auch als Steuerklasse IV mit Faktor bezeichnet.

Bei der normalen Steuerklassenkombination IV/IV wird jeder Partner so behandelt, als wäre er alleinstehend. Der Splittingvorteil wirkt sich dann häufig erst in der Einkommensteuererklärung aus. Bei III/V wird der Splittingvorteil dagegen einseitig auf den Partner in Steuerklasse III verlagert; der Partner in Steuerklasse V hat oft sehr hohe Abzüge.

Das Faktorverfahren verbindet beide Ideen: Beide Partner haben Steuerklasse IV, aber das Finanzamt berechnet einen Faktor kleiner als 1. Dieser Faktor verteilt den Splittingvorteil bereits während des Jahres proportional auf beide Arbeitslöhne.

Einfach erklärt

Der Arbeitgeber berechnet zunächst die Lohnsteuer nach Steuerklasse IV. Danach wird dieser Betrag mit dem vom Finanzamt eingetragenen Faktor multipliziert. Dadurch sinkt die monatliche Lohnsteuer beider Partner – aber nicht beliebig, sondern passend zur voraussichtlichen gemeinsamen Jahressteuer.

Wie wird der Faktor berechnet?

Die gesetzliche Formel lautet vereinfacht:

Y = voraussichtliche Einkommensteuer beider Partner nach dem Splittingverfahren

X = Summe der voraussichtlichen Lohnsteuer beider Partner bei Steuerklasse IV

Der Faktor wird mit drei Nachkommastellen berechnet. Er wird nur gebildet, wenn er kleiner als 1 ist. Der Arbeitgeber wendet dann Steuerklasse IV an und multipliziert die ermittelte Lohnsteuer mit dem Faktor.

Schritt-für-Schritt-Berechnung

- Beide Partner schätzen ihren voraussichtlichen Jahresarbeitslohn aus dem ersten Dienstverhältnis.

- Das Finanzamt berechnet für jeden Partner die Lohnsteuer nach Steuerklasse IV.

- Die beiden IV-Lohnsteuerbeträge werden addiert. Das ist die Größe X.

- Zusätzlich wird die gemeinsame voraussichtliche Einkommensteuer nach Splittingtarif berechnet. Das ist Y.

- Der Faktor ergibt sich aus Y ÷ X.

Vereinfachtes Beispiel

| Jahresarbeitslohn Partner A | 50.000 Euro |

|---|---|

| Jahresarbeitslohn Partner B | 25.000 Euro |

| Summe Lohnsteuer bei IV/IV | X |

| Gemeinsame Einkommensteuer nach Splittingtarif | Y |

| Faktor | Y ÷ X, zum Beispiel 0,9xx |

Die konkreten Werte hängen von Jahr, Vorsorgepauschale, Kirchensteuer, Zusatzbeitrag, Kinderfreibeträgen und weiteren Lohnsteuermerkmalen ab. Für eine belastbare Berechnung sollte der BMF-Steuerrechner oder ein aktueller Lohnsteuerrechner verwendet werden.

Wichtig

In die Faktorberechnung fließen grundsätzlich nur Arbeitslöhne aus ersten Dienstverhältnissen ein. Vermietungseinkünfte, Kapitalerträge, gewerbliche Einkünfte oder Arbeitslohn aus einem zweiten Dienstverhältnis in Steuerklasse VI werden nicht in den Faktor einbezogen.

Faktorverfahren-Rechner

Mit dem Rechner können Sie überschlägig prüfen, ob die Steuerklassenkombination IV/IV mit Faktor für Ihre Einkommensverteilung günstiger oder gerechter ist als III/V oder IV/IV ohne Faktor.

Steuerklassenwahl mit Faktor für 2025

Wer kann das Faktorverfahren beantragen?

Das Faktorverfahren ist an persönliche und formelle Voraussetzungen gebunden. Es kommt nur für Ehegatten und eingetragene Lebenspartner in Betracht, die nicht dauernd getrennt leben.

Voraussetzungen im Überblick

- Beide Partner sind Ehegatten oder eingetragene Lebenspartner.

- Beide Partner sind in Deutschland unbeschränkt steuerpflichtig.

- Die Partner leben nicht dauernd getrennt.

- Beide Partner beziehen Arbeitslohn aus einem ersten Dienstverhältnis.

- Beide Partner beantragen gemeinsam Steuerklasse IV mit Faktor.

- Der vom Finanzamt berechnete Faktor ist kleiner als 1.

Für Alleinstehende, Geschiedene, dauernd getrennt lebende Ehegatten und Alleinerziehende ist das Faktorverfahren nicht vorgesehen. Alleinerziehende können stattdessen die Steuerklasse II prüfen.

Wie beantragt man Steuerklasse IV mit Faktor?

Das Faktorverfahren wird beim Wohnsitzfinanzamt beantragt. Der Antrag kann elektronisch über Mein ELSTER oder schriftlich mit dem amtlichen Formular gestellt werden.

Antragswege

| Weg | Vorteil | Hinweis |

|---|---|---|

| ELSTER | Schnelle elektronische Übermittlung | Über „Antrag auf Lohnsteuer-Ermäßigung“ bzw. Anlage Steuerklassenwechsel. |

| Papierformular | Geeignet, wenn keine ELSTER-Nutzung möglich ist | Beide Partner müssen die erforderlichen Angaben machen und den Antrag stellen. |

Diese Angaben benötigt das Finanzamt

- Steueridentifikationsnummern beider Partner

- voraussichtliche Jahresarbeitslöhne aus den ersten Dienstverhältnissen

- Angaben zu Versorgungsbezügen, wenn relevant

- Angaben zur Sozialversicherung und Kirchensteuer

- Kinderfreibeträge, soweit relevant

- Freibeträge nach § 39a EStG, wenn sie in die Faktorberechnung einbezogen werden sollen

Frist und Wirkung

Der Antrag sollte spätestens bis zum 30. November beim Finanzamt eingehen, wenn der Faktor noch im laufenden Jahr berücksichtigt werden soll. In der Praxis wird die Änderung regelmäßig ab dem Folgemonat als elektronisches Lohnsteuerabzugsmerkmal bereitgestellt.

Der Faktor gilt grundsätzlich bis zum Ablauf des Kalenderjahres, das auf das Jahr folgt, in dem der Faktor erstmals gilt oder zuletzt geändert wurde. Damit kann er bis zu zwei Kalenderjahre wirken.

Vorteile und Nachteile des Faktorverfahrens

Vorteile

- Gerechtere Verteilung: Beide Partner tragen monatlich Lohnsteuer entsprechend ihrem Einkommensanteil.

- Weniger Nachzahlungen: Der Lohnsteuerabzug nähert sich der späteren Jahressteuer an.

- Mehr Netto für den bisherigen V-Partner: Der Partner mit niedrigerem Einkommen hat häufig mehr monatliches Netto als in Steuerklasse V.

- Bessere Planbarkeit: Die gemeinsame Steuerbelastung wird transparenter.

- Wichtig für Lohnersatzleistungen: Ein höheres Netto kann sich positiv auf Leistungen wie Elterngeld oder Arbeitslosengeld auswirken.

Nachteile

- Pflicht zur Steuererklärung: Bei eingetragenem Faktor muss eine Einkommensteuererklärung abgegeben werden.

- Weniger Liquidität als III/V: Der Hauptverdiener hat häufig weniger monatliches Netto als in Steuerklasse III.

- Schätzung erforderlich: Der Faktor hängt von den voraussichtlichen Jahresarbeitslöhnen ab.

- Sonstige Einkünfte fehlen: Vermietung, Gewerbe, Kapitalerträge oder Progressionsvorbehalt werden nicht automatisch berücksichtigt.

- Antrag nötig: Ohne Antrag bleibt es bei der bisherigen Steuerklassenkombination.

Für wen lohnt sich das Faktorverfahren besonders?

Besonders sinnvoll ist Steuerklasse IV mit Faktor bei Paaren mit unterschiedlich hohen Arbeitslöhnen, etwa bei einer Verteilung von 60:40, 70:30 oder 80:20. Bei nahezu gleichen Einkommen bringt IV/IV ohne Faktor oft ähnliche Ergebnisse mit weniger Verwaltungsaufwand.

Auswirkungen auf Elterngeld, Arbeitslosengeld und Krankengeld

Lohnersatzleistungen orientieren sich häufig am Nettoarbeitsentgelt. Deshalb kann die Steuerklassenwahl praktische Folgen haben, obwohl sie an der endgültigen Einkommensteuer eines Jahres nichts ändert.

Typische Lohnersatzleistungen

- Elterngeld

- Arbeitslosengeld I

- Krankengeld

- Kurzarbeitergeld

- Mutterschaftsgeld

- Verletztengeld und Übergangsgeld

Elterngeld: Steuerklasse frühzeitig prüfen

Beim Elterngeld ist die Steuerklasse besonders relevant. Wer vor der Geburt in Steuerklasse V ist, hat regelmäßig ein niedrigeres Netto und damit häufig auch ein niedrigeres Elterngeld. Ein Wechsel zu IV/IV mit Faktor kann deshalb sinnvoll sein, wenn der spätere Elterngeldbezieher bisher in Steuerklasse V war.

Praxishinweis für werdende Eltern

Die Steuerklasse muss rechtzeitig vor dem Bemessungszeitraum für das Elterngeld geändert werden. Prüfen Sie den Wechsel deshalb frühzeitig – idealerweise vor der Schwangerschafts- oder Elternzeitplanung und nicht erst kurz vor dem Mutterschutz.

Arbeitslosengeld und Krankengeld

Auch beim Arbeitslosengeld und Krankengeld kann ein niedrigeres Netto durch Steuerklasse V zu geringeren Leistungen führen. Das Faktorverfahren kann hier eine ausgewogenere Bemessungsgrundlage schaffen, ohne die Steuerlast so stark auf einen Partner zu verlagern wie bei III/V.

Freibeträge im Faktorverfahren

Freibeträge werden im Faktorverfahren anders behandelt als bei klassischen Steuerklassen. Freibeträge nach § 39a EStG werden grundsätzlich in die Berechnung des Faktors einbezogen und nicht zusätzlich neben dem Faktor als separates Lohnsteuerabzugsmerkmal gebildet.

Typische Freibeträge

- hohe Werbungskosten, zum Beispiel Entfernungspauschale, doppelte Haushaltsführung oder Fortbildungskosten

- Sonderausgaben, zum Beispiel Spenden oder Kinderbetreuungskosten

- außergewöhnliche Belastungen, zum Beispiel Krankheits- oder Pflegekosten

- Behinderten-Pauschbetrag oder Pflege-Pauschbetrag, soweit einschlägig

Sollen Freibeträge bei der Faktorberechnung berücksichtigt werden, muss dies im Antrag angegeben und nachgewiesen werden. Ändert sich ein Freibetrag später, kann zugleich eine Anpassung des Faktors erforderlich werden.

Was passiert bei Einkommensänderungen?

Der Faktor basiert auf geschätzten Jahresarbeitslöhnen. Ändert sich das Einkommen deutlich, kann der Faktor zu hoch oder zu niedrig sein. Dann drohen Nachzahlungen oder unnötig hohe laufende Lohnsteuerabzüge.

Eine Anpassung ist sinnvoll bei:

- deutlicher Gehaltserhöhung oder Gehaltssenkung

- Wechsel von Vollzeit zu Teilzeit oder umgekehrt

- Beginn oder Ende von Elternzeit

- Arbeitslosigkeit eines Partners

- Aufnahme einer Beschäftigung durch den bisher nicht erwerbstätigen Partner

- Wechsel des Arbeitgebers mit deutlich anderem Gehalt

- neu beantragten oder geänderten Freibeträgen

Praxis-Tipp

Prüfen Sie den Faktor immer dann, wenn sich das Jahreseinkommen eines Partners um mehr als etwa 10% verändert. Eine Neuberechnung kann Liquiditätsnachteile oder Steuernachzahlungen vermeiden.

Pflicht zur Einkommensteuererklärung beim Faktorverfahren

Wer die Steuerklasse IV mit Faktor nutzt, muss nach Ablauf des Jahres eine Einkommensteuererklärung abgeben. Der Grund: Das Finanzamt prüft, ob der unterjährige Lohnsteuerabzug tatsächlich zur endgültigen Jahressteuer passt.

Was bedeutet das praktisch?

- Die Einkommensteuererklärung ist verpflichtend.

- Der Arbeitgeber darf keinen Lohnsteuerjahresausgleich durchführen.

- Sonstige Einkünfte, Sonderausgaben, außergewöhnliche Belastungen und Werbungskosten werden erst in der Veranlagung endgültig berücksichtigt.

- Es kann trotz Faktor zu Nachzahlung oder Erstattung kommen, insbesondere bei ungenauer Einkommensschätzung.

Vergleich: III/V, IV/IV und IV/IV mit Faktor

| Kriterium | III/V | IV/IV ohne Faktor | IV/IV mit Faktor |

|---|---|---|---|

| Monatliches Netto | Höher beim Partner in III, deutlich niedriger beim Partner in V | Ausgeglichen bei ähnlichen Einkommen | Proportional zur Einkommensverteilung |

| Splittingwirkung | stark vorweggenommen beim Partner in III | wirkt oft erst über die Steuererklärung | wird bereits beim monatlichen Lohnsteuerabzug berücksichtigt |

| Nachzahlungsrisiko | häufig erhöht | häufig eher Erstattung | regelmäßig geringer, wenn die Schätzung passt |

| Lohnersatzleistungen | ungünstig für Partner in V | neutraler | häufig günstiger für bisherigen V-Partner |

| Steuererklärung | Pflichtveranlagung | nicht allein wegen IV/IV verpflichtend | Pflichtveranlagung |

| Geeignet für | Paare mit starkem Liquiditätsfokus beim Hauptverdiener | Paare mit ähnlichen Einkommen | Paare mit unterschiedlich hohen Einkommen und Wunsch nach fairer Verteilung |

Welche Kombination passt zu wem?

- Ähnliche Einkommen: IV/IV ohne Faktor ist oft ausreichend.

- Unterschiedliche Einkommen: IV/IV mit Faktor ist häufig transparenter und gerechter.

- Ein Partner verdient deutlich mehr: III/V bringt dem Hauptverdiener mehr monatliches Netto, kann aber Nachzahlungen und Nachteile bei Lohnersatzleistungen des anderen Partners auslösen.

- Geplantes Elterngeld: Steuerklassen frühzeitig prüfen; Faktorverfahren kann für den späteren Elterngeldbezieher vorteilhaft sein.

Stand 2026: Werden die Steuerklassen III/V abgeschafft?

In älteren Artikeln und Gesetzesentwürfen wurde eine Überführung der Steuerklassen III/V in das Faktorverfahren ab 2030 diskutiert. Für die Praxis 2026 ist wichtig: Die Steuerklassen III und V bestehen weiter. Paare können weiterhin zwischen III/V, IV/IV und IV/IV mit Faktor wählen, sofern die jeweiligen Voraussetzungen erfüllt sind.

Die im ursprünglichen Steuerfortentwicklungsgesetz enthaltene Überführung der Steuerklassen III/V in das Faktorverfahren wurde im finalen Gesetzgebungsverfahren nicht umgesetzt. Daher sollte ein Ratgeber zum Faktorverfahren 2026 diese 2030-Überführung nicht als beschlossene Rechtslage darstellen.

SEO- und Rechtssicherheits-Hinweis

Formulierungen wie „ab 2030 werden die Steuerklassen III/V abgeschafft“ sollten nur verwendet werden, wenn es dafür einen aktuellen gesetzlichen Beschluss gibt. Stand Juni 2026 ist es sicherer, von einer politischen Diskussion beziehungsweise früheren Planung zu sprechen.

Checkliste: Sollten Sie das Faktorverfahren beantragen?

- Einkommen vergleichen: Wie hoch sind die voraussichtlichen Jahresarbeitslöhne beider Partner?

- Steuerklassen simulieren: III/V, IV/IV und IV/IV mit Faktor mit aktuellem Rechner vergleichen.

- Lohnersatzleistungen prüfen: Stehen Elterngeld, Krankengeld, Arbeitslosengeld oder Kurzarbeitergeld im Raum?

- Sonstige Einkünfte berücksichtigen: Vermietung, Gewerbe oder Kapitalerträge können trotz Faktor zu Nachzahlungen führen.

- Freibeträge sammeln: Werbungskosten, Sonderausgaben und außergewöhnliche Belastungen prüfen.

- Liquidität planen: Ist ein geringeres Netto beim Hauptverdiener verkraftbar?

- Antrag rechtzeitig stellen: Bei Wirkung im laufenden Jahr spätestens bis 30. November.

- Steuererklärung einplanen: Beim Faktorverfahren besteht Pflichtveranlagung.

Häufige Fragen zum Faktorverfahren 2026

Was ist das Faktorverfahren?

Das Faktorverfahren ist die Steuerklassenkombination IV/IV mit einem vom Finanzamt berechneten Faktor. Der Faktor berücksichtigt den Splittingvorteil bereits beim monatlichen Lohnsteuerabzug.

Für wen lohnt sich Steuerklasse IV mit Faktor?

Das Faktorverfahren lohnt sich häufig für Ehepaare und Lebenspartner mit unterschiedlich hohen Arbeitslöhnen, die eine gerechtere monatliche Steuerverteilung und weniger Nachzahlungen möchten.

Muss man beim Faktorverfahren eine Steuererklärung abgeben?

Ja. Bei eingetragenem Faktor besteht eine Pflicht zur Abgabe der Einkommensteuererklärung.

Wie lange gilt der Faktor?

Der Faktor gilt grundsätzlich bis zum Ablauf des Kalenderjahres, das auf das Jahr folgt, in dem er erstmals gilt oder zuletzt geändert wurde. Er kann also bis zu zwei Kalenderjahre gelten.

Kann der Faktor geändert werden?

Ja. Ändern sich die maßgeblichen Jahresarbeitslöhne oder relevante Freibeträge, kann eine Anpassung des Faktors beantragt werden.

Werden Vermietungseinkünfte im Faktor berücksichtigt?

Nein. Der Faktor berücksichtigt grundsätzlich nur Arbeitslöhne aus ersten Dienstverhältnissen sowie bestimmte Freibeträge. Sonstige Einkünfte werden erst in der Einkommensteuerveranlagung berücksichtigt.

Ist das Faktorverfahren besser als III/V?

Das hängt vom Ziel ab. III/V kann dem Hauptverdiener monatlich mehr Netto bringen, führt aber oft zu Nachzahlungen und belastet den Partner in Steuerklasse V. Das Faktorverfahren ist meist gerechter und transparenter.

Werden die Steuerklassen III und V 2030 abgeschafft?

Stand Juni 2026 bleiben die Steuerklassen III und V bestehen. Eine frühere politische Planung zur Überführung in das Faktorverfahren wurde im finalen Steuerfortentwicklungsgesetz nicht umgesetzt.

Faktorverfahren prüfen lassen

Sie möchten wissen, ob Steuerklasse III/V, IV/IV oder IV/IV mit Faktor für Sie günstiger ist? Wir prüfen die Auswirkungen auf monatliches Netto, Nachzahlungen, Elterngeld, Arbeitslosengeld und die spätere Einkommensteuererklärung.

Unser Tipp: Lassen Sie die Steuerklassen nicht nur nach dem höchsten monatlichen Netto auswählen. Entscheidend ist die Kombination aus Liquidität, Lohnersatzleistungen, Nachzahlungsrisiko und gemeinsamer Jahressteuer.

Aktuelles und weiterführende Informationen

Gesetzliche Grundlagen

- § 39f EStG – Faktorverfahren

- § 38b EStG – Lohnsteuerklassen

- § 39a EStG – Freibetrag und Hinzurechnungsbetrag

- § 46 EStG – Veranlagung bei Bezug von Einkünften aus nichtselbständiger Arbeit

- § 32a EStG – Einkommensteuertarif und Splittingverfahren