Lohnersatzleistungen in der Einkommensteuererklärung 2024/2025

Progressionsvorbehalt nach § 32b EStG: Welche Lohn- und Entgeltersatzleistungen sind steuerfrei – und wie wirken sie sich auf Ihre Steuer aus?

Lohnersatzleistungen wie Arbeitslosengeld, Elterngeld, Krankengeld oder Kurzarbeitergeld sind nach § 3 Nr. 1 bis Nr. 2c EStG steuerfrei. Sie erhöhen aber über den Progressionsvorbehalt (§ 32b EStG) den Steuersatz, mit dem Ihre übrigen Einkünfte besteuert werden. Wer 2024 oder 2025 mehr als 410 € Lohnersatzleistungen bezogen hat, ist nach § 46 Abs. 2 Nr. 1 EStG zur Abgabe einer Einkommensteuererklärung verpflichtet.

Inhalt dieser Seite:

- Was sind Lohnersatzleistungen und wie wirkt der Progressionsvorbehalt?

- Welche Lohn- und Entgeltersatzleistungen unterliegen dem Progressionsvorbehalt?

- Online-Rechner: Progressionsvorbehalt berechnen

- Pflicht zur Abgabe einer Steuererklärung bei Lohnersatzleistungen

- Wo trage ich Lohnersatzleistungen in der Steuererklärung ein?

- Werden Lohnersatzleistungen automatisch ans Finanzamt gemeldet?

- Steuertipp: Steuerklasse und Lohnersatzleistungen

- Arbeitnehmer-Pauschbetrag (1.230 €) bei Progressionseinkünften

- Lohnneben- und Lohnersatzleistungen im Baugewerbe

- Häufige Fragen (FAQ) zu Lohnersatzleistungen

- Gesetze, Richtlinien, Rechtsprechung und Aktuelles

Was sind Lohnersatzleistungen und wie wirkt der Progressionsvorbehalt?

Lohnersatzleistungen (auch: Entgeltersatzleistungen, Einkommensersatzleistungen) sind Geldleistungen, die den ausgefallenen Arbeitslohn ganz oder teilweise ersetzen. Sie werden steuerfrei gezahlt, unterliegen aber dem Progressionsvorbehalt nach § 32b EStG. Das bedeutet:

- Die steuerfreien Lohnersatzleistungen werden Ihrem zu versteuernden Einkommen fiktiv hinzugerechnet.

- Für diese Summe wird ein besonderer (höherer) Steuersatz ermittelt.

- Dieser erhöhte Steuersatz wird dann nur auf Ihr tatsächlich zu versteuerndes Einkommen (ohne Lohnersatzleistungen) angewendet.

Im Ergebnis bleibt die Lohnersatzleistung selbst steuerfrei, Ihre Einkommensteuer auf die übrigen Einkünfte steigt jedoch. Häufige Folge: eine geringere Steuererstattung oder eine Steuernachzahlung. Die Verfassungsmäßigkeit des Progressionsvorbehalts wurde durch das Bundesverfassungsgericht bestätigt (BVerfG, Beschluss vom 03.05.1995, BStBl II S. 758).

Welche Lohn- und Entgeltersatzleistungen unterliegen dem Progressionsvorbehalt?

Die in § 32b Abs. 1 Nr. 1 EStG aufgeführten Leistungen sind abschließend. Nicht genannte steuerfreie Leistungen (z. B. Pflegegeld aus der gesetzlichen Pflegeversicherung) lösen keinen Progressionsvorbehalt aus.

Vom Arbeitgeber gezahlte Lohnersatzleistungen (Bescheinigung Nr. 15 der Lohnsteuerbescheinigung)

- Kurzarbeitergeld einschließlich steuerfreier Arbeitgeberzuschüsse

- Zuschuss zum Mutterschaftsgeld

- Verdienstausfallentschädigung nach dem Infektionsschutzgesetz (IfSG)

- Aufstockungsbeträge nach dem Altersteilzeitgesetz bzw. Altersteilzeitzuschläge nach den Besoldungsgesetzen des Bundes und der Länder

- Winterausfallgeld / Saison-Kurzarbeitergeld

Von anderen Stellen gezahlte Entgeltersatzleistungen (separate Leistungsbescheinigung)

- Arbeitslosengeld I, Teilarbeitslosengeld, Übergangsgeld, Eingliederungshilfe nach SGB III

- Insolvenzgeld

- Krankengeld, Verletztengeld, Versorgungskrankengeld

- Mutterschaftsgeld

- Elterngeld (Basiselterngeld, ElterngeldPlus, Partnerschaftsbonus – auch der Sockelbetrag, BFH vom 21.09.2009, VI B 31/09)

- Arbeitslosenbeihilfe nach dem Soldatenversorgungsgesetz

- Übergangsgeld nach dem Bundesversorgungsgesetz

- Verdienstausfallentschädigung nach dem Unterhaltssicherungsgesetz

- Vorruhestandsgeld im Beitrittsgebiet

- Aus dem Europäischen Sozialfonds finanziertes Unterhaltsgeld und Leistungen nach § 10 SGB III

Vergleichbare Leistungen der gesetzlichen Krankenkassen

Folgende Leistungen unterliegen als vergleichbare Lohnersatzleistungen im Sinne von § 32b Abs. 1 Nr. 1 Buchst. b EStG ebenfalls dem Progressionsvorbehalt:

- Verdienstausfall im Zusammenhang mit der Gewährung von Haushaltshilfe nach § 38 Abs. 4 Satz 2 SGB V

- Verdienstausfall bei häuslicher Krankenpflege nach § 37 Abs. 4 SGB V (Verwandte und Verschwägerte bis zum zweiten Grad oder Ehepartner) sowie Mitaufnahme einer Begleitperson zur stationären Behandlung aus medizinischen Gründen nach § 11 Abs. 3 SGB V

- Verdienstausfall an Lebend-Organ-Spender und an aus medizinischen Gründen stationär mit aufgenommene Begleitpersonen

- Verdienstausfall bei häuslicher Pflege nach § 198 RVO bzw. Haushaltshilfe nach § 199 RVO bei Schwangerschaft und Mutterschutz

Wichtig – keine Lohnersatzleistung im Sinne des § 32b EStG sind:

- Bürgergeld / Arbeitslosengeld II (Hartz IV) – reine Sozialleistung, kein Progressionsvorbehalt

- Sozialhilfe nach SGB XII

- Pflegegeld aus der gesetzlichen Pflegeversicherung

- Wohngeld, Kindergeld, BAföG

- Inflationsausgleichsprämie (§ 3 Nr. 11c EStG; zulässig bis zu 3.000 € im Zeitraum 26.10.2022 bis 31.12.2024) – steuerfrei und nicht dem Progressionsvorbehalt unterliegend

Online-Rechner: Progressionsvorbehalt berechnen

Progressionsvorbehalt Rechner

Pflicht zur Abgabe einer Einkommensteuererklärung bei Lohnersatzleistungen

Übersteigen die im Kalenderjahr zugeflossenen Lohnersatzleistungen insgesamt 410 €, sind Sie nach § 46 Abs. 2 Nr. 1 EStG zur Abgabe einer Einkommensteuererklärung verpflichtet. Diese Veranlagungsgrenze gilt neben der Freigrenze von 410 € für Nebeneinkünfte (vgl. R 46.3 EStR; H 46.3 „Lohnersatzleistung" EStH).

Abgabefristen für Pflichtveranlagungen ohne steuerliche Beratung:

- Steuererklärung 2024: bis 31.07.2025

- Steuererklärung 2025: bis 31.07.2026

- Mit Steuerberater verlängert sich die Frist regelmäßig um 7 Monate (Ende Februar des übernächsten Jahres).

Steuertipp: Bei hohen Lohnersatzleistungen empfehlen wir, eine Rücklage für eine mögliche Einkommensteuernachzahlung zu bilden. Die Höhe der Nachzahlung hängt von Ihren übrigen Einkünften und den persönlichen Verhältnissen (z. B. Zusammenveranlagung) ab. Bei einer Zusammenveranlagung wirkt sich der Progressionsvorbehalt auf das gemeinsame Einkommen aus – ein Wechsel zur Einzelveranlagung kann im Einzelfall günstiger sein und sollte rechnerisch geprüft werden.

Berechnen Sie mit unserem Online-Rechner, ob bzw. wie viel Einkommensteuer Sie erstattet bekommen oder nachzahlen müssen:

Rechner Steuerertattung

Weitere Informationen: Einkommensteuererklärung – Übersicht

Wo trage ich Lohnersatzleistungen in der Steuererklärung ein?

Über die bezogenen Lohnersatzleistungen erhalten Sie eine Leistungsbescheinigung (z. B. von Bundesagentur für Arbeit, Krankenkasse, Elterngeldstelle). Eine Beifügung der Bescheinigung zur Steuererklärung ist regelmäßig nicht mehr erforderlich, da die auszahlenden Stellen die Daten elektronisch an die Finanzverwaltung übermitteln (§ 32b Abs. 3 EStG, Mitteilungspflicht bis 28. Februar des Folgejahres).

Bei Mein ELSTER sind die meisten Lohn- und Entgeltersatzleistungen bereits in der vorausgefüllten Steuererklärung (VaSt) hinterlegt. Bitte prüfen Sie die übernommenen Werte und korrigieren Sie Abweichungen.

Eintragung in der Steuererklärung 2024 / 2025

| Lohnsteuerbescheinigung (Nr. 15 / 15a) – Anlage N | Separate Leistungsbescheinigung – Hauptvordruck | |

|---|---|---|

| Beispiele |

|

|

| Vordruck | Anlage N | Hauptvordruck ESt 1 A („Sonstige Angaben und Anträge") |

| Zeile (VZ 2024) | Zeile 27 | Zeile 43 (Einkommensersatzleistungen, die dem Progressionsvorbehalt unterliegen) |

| Zeile (VZ 2025) | Zeile 27 | Zeile 43 (Hauptvordruck ESt 1 A) |

Hinweis: Die genaue Zeilennummer kann sich je nach Vordruckversion geringfügig ändern. Bei elektronischer Übermittlung über Mein ELSTER werden Sie an die entsprechenden Eingabefelder geführt.

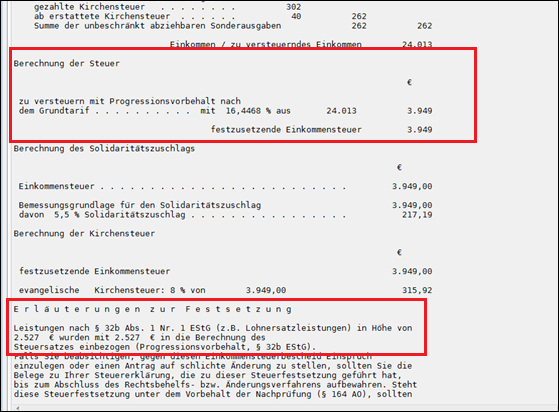

Im Einkommensteuerbescheid finden Sie die Auswirkung des Progressionsvorbehalts in der Steuerberechnung:

Werden Lohnersatzleistungen automatisch ans Finanzamt gemeldet?

Ja. Nach § 32b Abs. 3 EStG sind die auszahlenden Stellen (Bundesagentur für Arbeit, Krankenkassen, Berufsgenossenschaften, Elterngeldstellen, Arbeitgeber u. a.) verpflichtet, die ausgezahlten Lohn- und Entgeltersatzleistungen elektronisch an die Finanzverwaltung zu übermitteln – und zwar bis spätestens 28. Februar des Folgejahres.

Bei Arbeitnehmern mit mindestens fünftägiger Unterbrechung der Arbeitslohnzahlung trägt der Arbeitgeber in der elektronischen Lohnsteuerbescheinigung den Großbuchstaben „U" ein. Dies dient als Hinweis auf möglicherweise zu erfassende Lohnersatzleistungen.

Die Daten fließen in die vorausgefüllte Steuererklärung (VaSt) bei Mein ELSTER ein. Wer keine Steuererklärung abgibt, obwohl er dazu nach § 46 Abs. 2 Nr. 1 EStG verpflichtet ist, riskiert Verspätungszuschläge, Schätzungen und Säumniszuschläge.

Steuertipp: Steuerklasse und Lohnersatzleistungen

Tipp: Die Wahl der Steuerklasse wirkt sich auf den monatlichen Nettolohn aus – und damit indirekt auch auf die Höhe vieler Lohnersatzleistungen (insbesondere Arbeitslosengeld, Elterngeld, Krankengeld), deren Bemessungsgrundlage das Nettoentgelt ist. Insbesondere bei Ehepaaren kann ein Steuerklassenwechsel vor dem Bezugsbeginn die Höhe der Leistung maßgeblich beeinflussen.

Hinweis zum Faktorverfahren: Mit dem Jahressteuergesetz 2024 wurde die ursprünglich für 2030 geplante Abschaffung der Steuerklassen III und V (Überführung in das Faktorverfahren der Klasse IV) zwischenzeitlich angepasst. Bitte beachten Sie hierzu unsere ausführliche Darstellung: Steuerklassen: Steuerklassenwechsel und Faktorverfahren.

Arbeitnehmer-Pauschbetrag (1.230 €) bei Progressionseinkünften

Nach § 32b Abs. 2 Satz 1 Nr. 1 EStG ist von den Lohnersatzleistungen der Arbeitnehmer-Pauschbetrag abzuziehen, soweit er nicht bereits bei der Ermittlung der Einkünfte aus nichtselbständiger Arbeit (§ 19 EStG) verbraucht wurde.

Der Arbeitnehmer-Pauschbetrag nach § 9a Satz 1 Nr. 1 Buchst. a EStG beträgt seit dem Veranlagungszeitraum 2023 dauerhaft 1.230 €. Für ältere Jahre galten:

| Veranlagungszeitraum | Arbeitnehmer-Pauschbetrag |

|---|---|

| bis 2010 | 920 € |

| 2011 bis 2020 | 1.000 € |

| 2021 | 1.000 € |

| 2022 | 1.200 € |

| ab 2023 | 1.230 € |

Wichtige BFH-Rechtsprechung: Sind bei den Einkünften aus nichtselbständiger Arbeit bereits tatsächliche Werbungskosten abgezogen worden, die den Arbeitnehmer-Pauschbetrag übersteigen, ist der Pauschbetrag bei der Berechnung der Progressionseinkünfte nicht zusätzlich abzuziehen (BFH vom 25.09.2014 – III R 61/12, BStBl II 2015 S. 182; vgl. H 32b „Arbeitnehmer-Pauschbetrag" EStH).

Beispiel 1: Nur Lohnersatzleistungen, keine inländischen Lohneinkünfte

Steuerpflichtiger erhält im VZ 2024 nur Krankengeld i. H. v. 3.000 € sowie nach DBA steuerfreien ausländischen Arbeitslohn i. H. v. 17.000 € (tatsächliche Werbungskosten 2.000 €). Da der Arbeitnehmer-Pauschbetrag von 1.230 € nicht bereits bei § 19 EStG verbraucht wurde, ist er in voller Höhe von den Lohnersatzleistungen abzuziehen: Anzusetzen sind 1.770 € (3.000 € – 1.230 €).

Beispiel 2: Geringer inländischer Arbeitslohn neben Lohnersatzleistungen

Wie Beispiel 1, jedoch erhält der Steuerpflichtige zusätzlich inländischen Arbeitslohn i. H. v. 500 € ohne weitere Werbungskosten. Der Arbeitnehmer-Pauschbetrag wird zunächst bei § 19 EStG i. H. v. 500 € verbraucht (Einkünfte 0 €). Für die Lohnersatzleistungen verbleibt ein Restpauschbetrag von 730 € (1.230 € – 500 €). Anzusetzen sind 2.270 € (3.000 € – 730 €).

Beispiel 3: Geringe ausländische Einkünfte neben Lohnersatzleistungen

Lohnersatzleistungen i. H. v. 5.000 €, daneben nach DBA steuerfreier ausländischer Arbeitslohn i. H. v. 700 €. Der Pauschbetrag wird bei den ausländischen Einkünften i. H. v. 700 € abgezogen (Einkünfte 0 €; Abzug nicht zu negativen Einkünften, vgl. § 9a Satz 2 EStG). Der nicht verbrauchte Teil von 530 € (1.230 € – 700 €) ist von den Lohnersatzleistungen abzuziehen: 4.470 € (5.000 € – 530 €).

Lohnneben- und Lohnersatzleistungen im Baugewerbe, Gerüstbau-, Dachdecker-, Maler- und Lackiererhandwerk

Zur Aufbringung der Mittel für Lohnneben- und Lohnersatzleistungen (z. B. Urlaubsgeld, Lohnausgleich, Übergangsbeihilfen bei Arbeitslosigkeit, Entschädigungsbeträge für verfallene Urlaubsansprüche, Winterbeihilfen) führen Arbeitgeber im Baugewerbe, Gerüstbaugewerbe, Dachdeckerhandwerk sowie Maler- und Lackiererhandwerk bestimmte Vomhundertsätze der Bruttolohnsumme an die jeweilige Urlaubs-, Lohnausgleichs- oder Sozialkasse (z. B. SOKA-BAU) ab.

Der Beitragsanteil ist kein Arbeitslohn des einzelnen Arbeitnehmers und nicht im Lohnsteuerabzug zu erfassen. Bei der späteren Auszahlung der Lohnneben- und Lohnersatzleistungen ist zwischen zwei Fallgruppen zu unterscheiden:

1. Auszahlung durch die Urlaubs-, Lohnausgleichs- oder Sozialkasse

Die Zahlung gilt als Lohnzahlung durch einen Dritten. Nach § 38 Abs. 3a Satz 1 EStG hat der Dritte die Pflichten des Arbeitgebers; er behält die Lohnsteuer ein und führt sie ab. Bei einem sonstigen Bezug bis 10.000 € kann die Sozialkasse die Lohnsteuer mit einem pauschalen Steuersatz von 20 % erheben (vgl. BMF-Schreiben sowie Sozialkassenverfahren in der Bauwirtschaft). Die Sozialkasse erteilt eine Lohnsteuerbescheinigung. In diesen Fällen kommt es regelmäßig zu einer Pflichtveranlagung des Arbeitnehmers, bei der die Abzugsbeträge angerechnet werden (§ 46 Abs. 2 Nr. 5 EStG).

2. Auszahlung durch den (letzten) Arbeitgeber mit Erstattung durch die Sozialkasse

Zahlt der (letzte) Arbeitgeber die Leistungen aus und stellt er anschließend bei der Sozialkasse einen Erstattungsantrag, nimmt er selbst den Lohnsteuerabzug vor. Die Zahlungen werden mit dem laufenden Arbeitslohn des jeweiligen Lohnzahlungszeitraums zusammengerechnet. Eine separate Bescheinigung der Kasse entfällt.

Etwaige Steuerbefreiungen – z. B. bei Übergangsbeihilfen unter den Voraussetzungen des § 3 Nr. 9 EStG (Aufhebung des Dienstverhältnisses auf Arbeitgeberveranlassung oder durch gerichtlichen Bescheid) – sind zu beachten.

Praxishinweis: Wird der Anspruch auf Arbeitslosengeld bzw. Arbeitslosenhilfe rückwirkend von einer Rente wegen Erwerbsminderung abgelöst, ist das bisher gezahlte Arbeitslosengeld als Leibrente anzusehen und mit dem Ertragsanteil nach § 22 Nr. 1 Satz 3 Buchst. a EStG zu besteuern.

Häufige Fragen (FAQ) zu Lohnersatzleistungen und Progressionsvorbehalt

Muss ich Krankengeld in der Steuererklärung angeben?

Ja. Krankengeld der gesetzlichen Krankenkasse ist zwar nach § 3 Nr. 1 Buchst. a EStG steuerfrei, unterliegt aber dem Progressionsvorbehalt nach § 32b Abs. 1 Nr. 1 Buchst. b EStG. Die Eintragung erfolgt im Hauptvordruck ESt 1 A.

Wie wirkt sich Elterngeld auf die Steuer aus?

Sowohl das einkommensabhängige Elterngeld als auch der Sockelbetrag (mindestens 300 € pro Monat) unterliegen vollständig dem Progressionsvorbehalt (BFH vom 21.09.2009, VI B 31/09). Auch ElterngeldPlus und der Partnerschaftsbonus werden einbezogen.

Unterliegt Bürgergeld (Hartz IV) dem Progressionsvorbehalt?

Nein. Bürgergeld / Arbeitslosengeld II ist eine reine Sozialleistung und in § 32b EStG nicht aufgeführt. Es muss in der Steuererklärung nicht angegeben werden.

Wirkt sich die Inflationsausgleichsprämie auf die Steuer aus?

Nein. Die Inflationsausgleichsprämie nach § 3 Nr. 11c EStG (bis zu 3.000 € im Zeitraum 26.10.2022 bis 31.12.2024) ist steuerfrei und nicht dem Progressionsvorbehalt unterworfen.

Ab wann muss ich bei Lohnersatzleistungen eine Steuererklärung abgeben?

Übersteigen die Lohnersatzleistungen im Kalenderjahr 410 €, besteht nach § 46 Abs. 2 Nr. 1 EStG Pflicht zur Abgabe einer Einkommensteuererklärung.

Was ist der negative Progressionsvorbehalt?

Sind die in den Progressionsvorbehalt einzubeziehenden Einkünfte negativ (z. B. Verluste aus nach DBA steuerfreien ausländischen Einkünften), mindern sie den besonderen Steuersatz und können zu einer Steuerentlastung führen. Die Anwendung der Fünftelregelung erfolgt nach BFH-Rechtsprechung innerhalb des negativen Progressionsvorbehalts (§ 32b Abs. 2 Nr. 2 EStG).

Kann ich Werbungskosten bei Lohnersatzleistungen geltend machen?

Direkt absetzbare Werbungskosten zu Lohnersatzleistungen gibt es nicht. Berücksichtigt wird der Arbeitnehmer-Pauschbetrag (1.230 €), soweit er nicht bereits bei den Einkünften aus § 19 EStG verbraucht wurde.

Ist Mutterschaftsgeld steuerpflichtig?

Mutterschaftsgeld der Krankenkasse und der Arbeitgeberzuschuss zum Mutterschaftsgeld sind nach § 3 Nr. 1 Buchst. d EStG steuerfrei, unterliegen aber dem Progressionsvorbehalt.

Gesetze, Richtlinien, Rechtsprechung und Aktuelles

- § 32b EStG – Progressionsvorbehalt

- § 3 Nr. 1 bis 2c EStG – Steuerfreiheit der Lohnersatzleistungen

- § 46 Abs. 2 Nr. 1 EStG – Pflichtveranlagungsgrenze (410 €)

- § 9a Satz 1 Nr. 1 Buchst. a EStG – Arbeitnehmer-Pauschbetrag (1.230 €)

- § 38 Abs. 3a EStG – Lohnsteuerabzug bei Zahlung durch Dritte (Sozialkassen)

- R 32b EStR / H 32b EStH – Verwaltungsanweisungen zum Progressionsvorbehalt

- BVerfG vom 03.05.1995, BStBl II S. 758 – Verfassungsmäßigkeit des Progressionsvorbehalts

- BFH vom 25.09.2014 – III R 61/12, BStBl II 2015 S. 182 – Arbeitnehmer-Pauschbetrag bei Progressionseinkünften

- BFH vom 21.09.2009 – VI B 31/09 – Elterngeld-Sockelbetrag im Progressionsvorbehalt

- BFH vom 17.12.2003 – I R 75/03, BStBl 2005 II S. 96 – Arbeitnehmer-Pauschbetrag bei in- und ausländischem Arbeitslohn

Rechtsgrundlagen zum Thema: Lohnersatzleistungen

EStGEStG § 32b Progressionsvorbehalt

EStH 32b 46.3

Steuer-Newsletter.

Steuer-Newsletter.