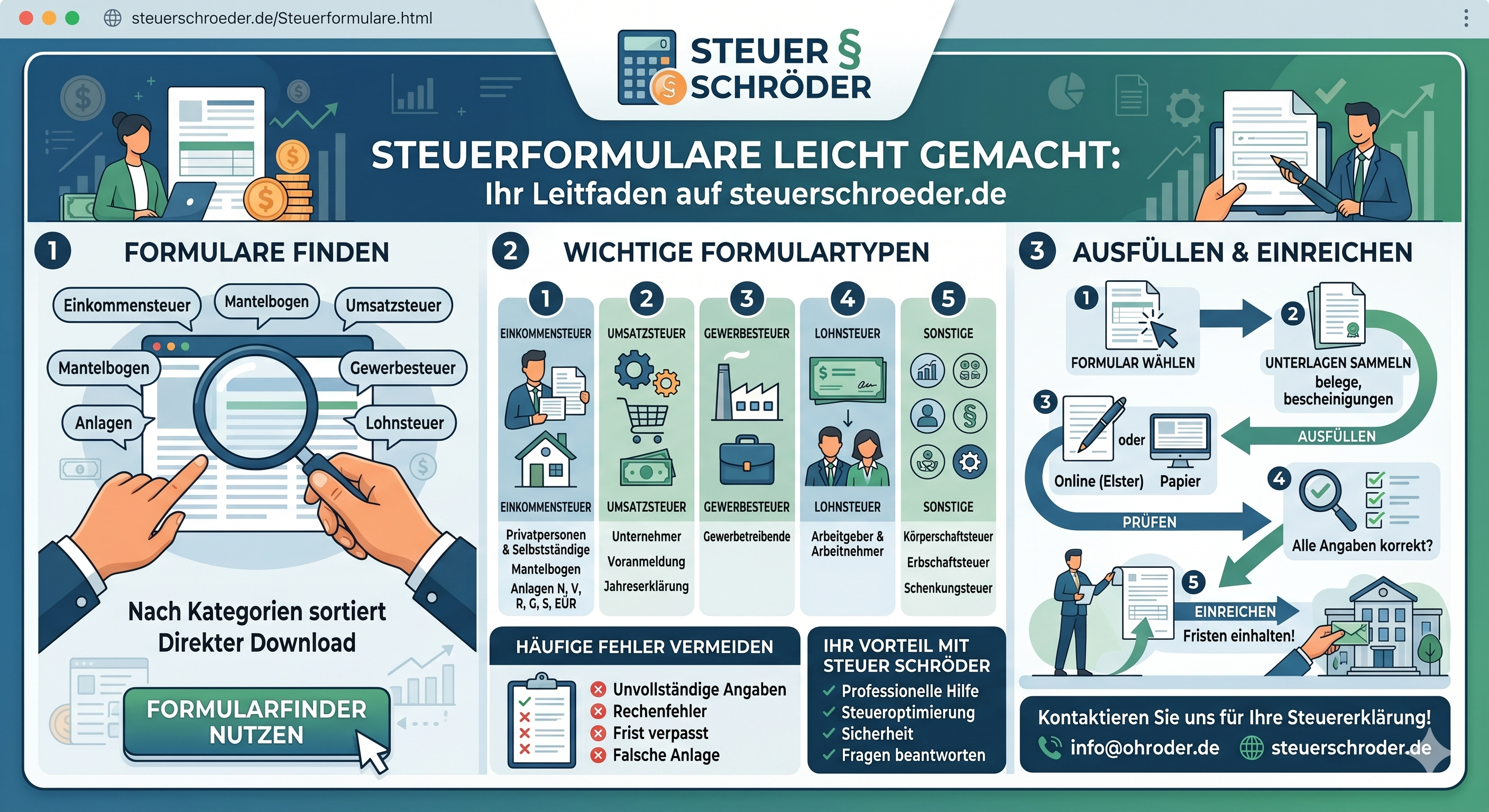

Steuerformulare 2026: PDF-Formulare, ELSTER, Anlagen und Steuererklärung richtig vorbereiten

Für die Steuererklärung stehen amtliche Steuerformulare, elektronische ELSTER-Formulare, ausfüllbare PDF-Vordrucke und zahlreiche Anlagen zur Verfügung. Welche Formulare Sie benötigen, hängt davon ab, ob Sie Arbeitnehmer, Rentner, Vermieter, Selbstständiger, Unternehmer, Kapitalanleger oder Eigentümer eines Grundstücks sind.

Diese aktualisierte Übersicht erklärt, wo Sie amtliche Steuerformulare finden, wann Papierformulare noch zulässig sind, welche Anlagen zur Einkommensteuererklärung gehören, welche Erklärungen elektronisch übermittelt werden müssen und welche Fristen für die Steuererklärung 2025 und 2026 gelten.

Inhalt

- Steuerformulare im Kurzüberblick

- Steuerformulare als PDF herunterladen

- ELSTER statt Papierformular

- Einkommensteuerformulare und Anlagen

- Anlage N für Arbeitnehmer

- Anlage Vorsorgeaufwand und Sonderausgaben

- Anlage KAP, Anlage SO und Kapitalanlagen

- Anlage V und Vermietung

- Anlage R für Rentner

- Anlage Kind

- Anlage EÜR und betriebliche Steuerformulare

- Grundsteuerformulare und Erfassungsbögen

- Abgabefristen 2025 und 2026

- Belege, Nachweise und Belegvorhaltepflicht

- Steuererklärung selber machen

- Mein ELSTER, Steuerprogramm oder Steuer-App?

- Steuererstattung berechnen

- Typische Fehler bei Steuerformularen

- FAQ zu Steuerformularen

- Aktuelles und weitere Informationen

Steuerformulare im Kurzüberblick

| Bereich | Formular / Anlage | Typischer Fall |

|---|---|---|

| Einkommensteuer | Hauptvordruck ESt 1 A | unbeschränkt steuerpflichtige natürliche Personen |

| Arbeitnehmer | Anlage N | Arbeitslohn, Werbungskosten, Entfernungspauschale, Homeoffice |

| Vorsorge | Anlage Vorsorgeaufwand | Kranken-, Pflege-, Renten- und weitere Versicherungsbeiträge |

| Kinder | Anlage Kind | Kindergeld, Kinderfreibetrag, Betreuungskosten, Schulgeld |

| Kapitalerträge | Anlage KAP | Zinsen, Dividenden, Kapitalertragsteuer, Günstigerprüfung |

| Sonstige Einkünfte | Anlage SO | private Veräußerungsgeschäfte, Kryptowährungen, Unterhaltsleistungen |

| Vermietung | Anlage V | Vermietung und Verpachtung von Immobilien |

| Rentner | Anlage R | gesetzliche Renten, private Renten, Leistungen aus Altersvorsorgeverträgen |

| Selbstständige | Anlage S, Anlage G, Anlage EÜR | freiberufliche, gewerbliche oder selbstständige Einkünfte |

| Unternehmer | Umsatzsteuer-, Gewerbesteuer- und Körperschaftsteuerformulare | betriebliche Steuererklärungen und elektronische Übermittlung |

Steuerformulare als PDF herunterladen

Amtliche Steuerformulare stellt die Finanzverwaltung über das Formular-Management-System der Bundesfinanzverwaltung bereit. Dort finden Sie viele Vordrucke, Anlagen, Anleitungen und Merkblätter als ausfüllbare PDF-Dokumente.

Zum Formular-Management-System der Bundesfinanzverwaltung

Wichtige Hinweise zum PDF-Download

- Nicht jedes PDF-Formular darf heute noch in Papierform abgegeben werden.

- Viele betriebliche Steuererklärungen sind grundsätzlich elektronisch zu übermitteln.

- Für die Einkommensteuererklärung ist Mein ELSTER häufig praktischer als der Ausdruck einzelner Formulare.

- Verwenden Sie immer das Formular für den richtigen Veranlagungszeitraum.

- Ausfüllbare PDF-Formulare sollten vor dem Absenden gespeichert und geprüft werden.

ELSTER statt Papierformular

Die elektronische Steuererklärung über Mein ELSTER oder eine geeignete Steuersoftware ist inzwischen der Regelfall. Viele Formulare sind in Mein ELSTER direkt verfügbar und werden dort mit Plausibilitätsprüfungen, eDaten und elektronischer Übermittlung kombiniert.

Vorteile der elektronischen Abgabe

- keine Papierformulare erforderlich,

- vorausgefüllte Steuererklärung und Datenabruf möglich,

- elektronische Belegnachreichung möglich,

- Plausibilitätsprüfung vor Versand,

- elektronische Bescheiddaten und Bescheidvergleich möglich,

- schnellere und sicherere Übermittlung an das Finanzamt.

Elektronische Abgabepflicht

Wer gesetzlich zur elektronischen Abgabe verpflichtet ist, sollte Papierformulare nur in echten Härtefällen verwenden. Das betrifft insbesondere betriebliche Steuererklärungen, Gewinnermittlungen und viele Unternehmerfälle.

Einkommensteuerformulare und Anlagen

Die Einkommensteuererklärung besteht aus dem Hauptvordruck und den jeweils erforderlichen Anlagen. Welche Anlagen notwendig sind, richtet sich nach den Einkünften, Abzügen und persönlichen Verhältnissen.

Hauptvordruck ESt 1 A

Der Hauptvordruck enthält die allgemeinen Angaben zur Person, Bankverbindung, Veranlagungsart, Sonderfällen, steuerlichen Identifikationsnummern und ergänzenden Angaben.

Häufige Anlagen zur Einkommensteuererklärung

| Anlage | Inhalt | Typischer Nutzer |

|---|---|---|

| Anlage N | Arbeitslohn und Werbungskosten | Arbeitnehmer |

| Anlage Vorsorgeaufwand | Kranken-, Pflege-, Renten- und sonstige Vorsorgeaufwendungen | Arbeitnehmer, Selbstständige, Rentner |

| Anlage Kind | Kinderfreibetrag, Kindergeld, Kinderbetreuungskosten, Schulgeld | Eltern |

| Anlage KAP | Kapitalerträge, Kapitalertragsteuer, Günstigerprüfung | Kapitalanleger |

| Anlage SO | sonstige Einkünfte, private Veräußerungsgeschäfte, Kryptowährungen | Privatanleger, Unterhaltsempfänger, Krypto-Anleger |

| Anlage V | Einkünfte aus Vermietung und Verpachtung | Vermieter |

| Anlage R | Renten und andere Leistungen | Rentner |

| Anlage G | gewerbliche Einkünfte | Gewerbetreibende |

| Anlage S | selbstständige Arbeit | Freiberufler und sonstige Selbstständige |

| Anlage AUS | ausländische Einkünfte und ausländische Steuer | Steuerpflichtige mit Auslandssachverhalten |

Anlage N für Arbeitnehmer

Die Anlage N ist das zentrale Formular für Arbeitnehmer. Viele Daten aus der Lohnsteuerbescheinigung werden elektronisch an das Finanzamt übermittelt. Dennoch müssen insbesondere Werbungskosten und besondere berufliche Aufwendungen aktiv erklärt werden.

Typische Angaben in der Anlage N

- Arbeitslohn und Lohnsteuerabzug,

- Wege zwischen Wohnung und erster Tätigkeitsstätte,

- Homeoffice-Tage und Tagespauschale,

- Arbeitsmittel, Fachliteratur, Computer und Berufskleidung,

- Fortbildungskosten,

- Reisekosten und Verpflegungsmehraufwand,

- doppelte Haushaltsführung,

- beruflich veranlasste Umzugskosten,

- Arbeitszimmer, soweit die Voraussetzungen erfüllt sind.

Hinweis 2026: Entfernungspauschale

Für 2026 ist die Entfernungspauschale einheitlich mit 38 Cent ab dem ersten Entfernungskilometer zu berücksichtigen. In älteren Formularhinweisen finden sich teilweise noch differenzierte Angaben für die ersten 20 Kilometer und die Fernpendlerpauschale.

Anlage Vorsorgeaufwand und Sonderausgaben

In der Anlage Vorsorgeaufwand werden insbesondere Beiträge zur Krankenversicherung, Pflegeversicherung, Rentenversicherung, Arbeitslosenversicherung und weitere Vorsorgeaufwendungen erfasst. Viele Versicherungsdaten werden elektronisch übermittelt, sollten aber mit den Bescheinigungen der Versicherer abgeglichen werden.

Wichtige Sonderausgaben

- Kranken- und Pflegeversicherungsbeiträge,

- gesetzliche Rentenversicherung und berufsständische Versorgung,

- Basisrente,

- Arbeitslosenversicherung,

- Spenden und Mitgliedsbeiträge,

- Kirchensteuer,

- Kinderbetreuungskosten,

- Unterhaltsleistungen im Rahmen des Realsplittings.

Anlage KAP, Anlage SO und Kapitalanlagen

Kapitalerträge unterliegen grundsätzlich der Abgeltungsteuer. Eine Anlage KAP ist nicht immer erforderlich, kann aber sinnvoll oder notwendig sein.

Anlage KAP ist insbesondere relevant bei

- Günstigerprüfung, wenn der persönliche Steuersatz unter 25 % liegt,

- nicht ausgeschöpftem Sparer-Pauschbetrag,

- ausländischen Kapitalerträgen ohne deutschen Steuerabzug,

- fehlerhaftem oder unterbliebenem Kapitalertragsteuerabzug,

- Verlustverrechnung, wenn eine Verlustbescheinigung vorliegt.

Kryptowährungen gehören regelmäßig nicht in die Anlage KAP

Gewinne aus privaten Kryptoveräußerungen werden regelmäßig als private Veräußerungsgeschäfte in der Anlage SO erklärt, sofern sie steuerbar sind. Erträge aus Lending, Staking oder ähnlichen Vorgängen sind gesondert zu prüfen.

Anlage V und Vermietung

Vermieter erklären Einnahmen und Werbungskosten aus Vermietung und Verpachtung in der Anlage V. Bei Ferienwohnungen und kurzfristigen Vermietungen können zusätzliche oder besondere Angaben erforderlich sein.

Typische Angaben

- Mieteinnahmen und Umlagen,

- Werbungskosten,

- Schuldzinsen,

- Abschreibung des Gebäudes,

- Erhaltungsaufwand,

- Nebenkostenabrechnung,

- Fahrtkosten und Verwaltungskosten,

- Leerstand und Vermietungsabsicht.

Wichtig ist die korrekte Trennung zwischen sofort abziehbarem Erhaltungsaufwand, anschaffungsnahen Herstellungskosten und aktivierungspflichtigen Herstellungskosten.

Anlage R für Rentner

Rentner verwenden die Anlage R für gesetzliche Renten, private Renten, Leistungen aus Altersvorsorgeverträgen und betrieblicher Altersversorgung. Viele Rentenbezugsmitteilungen werden elektronisch übermittelt, sollten aber geprüft werden.

Typische Unterlagen

- Rentenbezugsmitteilung,

- Mitteilungen der gesetzlichen Rentenversicherung,

- Bescheinigungen zu privaten Rentenversicherungen,

- Bescheinigungen zur betrieblichen Altersversorgung,

- Kranken- und Pflegeversicherungsbeiträge,

- Werbungskosten und außergewöhnliche Belastungen.

Anlage Kind

Die Anlage Kind ist erforderlich, wenn steuerliche Vergünstigungen für Kinder geltend gemacht werden sollen. Dazu gehören insbesondere Kinderfreibetrag, Kindergeld, Betreuungskosten und Ausbildungsfreibetrag.

Typische Angaben

- steuerliche Identifikationsnummer des Kindes,

- Kindergeldanspruch,

- Kinderbetreuungskosten,

- Schulgeld,

- Ausbildung, Studium oder Freiwilligendienst,

- auswärtige Unterbringung volljähriger Kinder in Ausbildung,

- Übertragung von Freibeträgen in Sonderfällen.

Anlage EÜR und betriebliche Steuerformulare

Selbstständige, Freiberufler und Gewerbetreibende, die ihren Gewinn durch Einnahmenüberschussrechnung ermitteln, verwenden die Anlage EÜR. Betriebliche Steuererklärungen sind regelmäßig elektronisch und authentifiziert zu übermitteln.

Typische betriebliche Formulare

| Formular | Wer braucht es? |

|---|---|

| Anlage EÜR | Freiberufler, Selbstständige und Gewerbetreibende mit Einnahmenüberschussrechnung |

| Anlage G | Gewerbetreibende |

| Anlage S | Freiberufler und sonstige Selbstständige |

| Umsatzsteuererklärung | Unternehmer, soweit nicht ausdrücklich befreit |

| Umsatzsteuer-Voranmeldung | Unternehmer mit monatlicher oder vierteljährlicher Voranmeldungspflicht |

| Gewerbesteuererklärung | gewerbliche Unternehmen |

| Körperschaftsteuererklärung | Kapitalgesellschaften, Vereine und andere Körperschaften |

| E-Bilanz | bilanzierende Unternehmen |

In Härtefällen kann das Finanzamt ausnahmsweise eine Abgabe in Papierform zulassen. Dies sollte jedoch vorab beantragt und begründet werden.

Grundsteuerformulare und Erfassungsbögen

Für die Grundsteuer wurden umfangreiche Feststellungserklärungen eingeführt. Je nach Bundesland gelten unterschiedliche Modelle und Angaben. Erfassungsbögen können helfen, Daten zu Grundstück, Gebäude, Wohnfläche, Nutzfläche, Bodenrichtwert und Eigentumsverhältnissen strukturiert zu sammeln.

Grundsteuer ab 2025

Die neuen Grundsteuerwerte wirken sich seit 2025 auf die Grundsteuer aus. Auch nach der Hauptfeststellung können Änderungsanzeigen oder neue Feststellungserklärungen erforderlich werden, etwa bei Neubau, Nutzungsänderung, Flächenänderung, Grundstücksteilung oder Eigentumswechsel.

Abgabefristen 2025 und 2026

| Steuerjahr | Nicht steuerlich beraten | Steuerlich beraten |

|---|---|---|

| 2024 | 31.07.2025 | 30.04.2026 |

| 2025 | 31.07.2026 | 01.03.2027 |

Bei freiwilliger Abgabe einer Einkommensteuererklärung gilt grundsätzlich eine vierjährige Festsetzungsfrist. Für die freiwillige Einkommensteuererklärung 2022 endet die Frist daher regelmäßig am 31.12.2026.

Folgen verspäteter Abgabe

- Verspätungszuschlag,

- Erinnerung oder Zwangsgeldandrohung,

- Schätzung der Besteuerungsgrundlagen,

- Zinsen und Säumnisfolgen bei Nachzahlungen.

Belege, Nachweise und Belegvorhaltepflicht

In der Einkommensteuererklärung gilt grundsätzlich die Belegvorhaltepflicht. Das bedeutet: Belege müssen regelmäßig nicht zusammen mit der Steuererklärung eingereicht werden, sondern sind aufzubewahren und auf Anforderung des Finanzamts vorzulegen.

Belege, die Sie aufbewahren sollten

- Handwerkerrechnungen und Zahlungsnachweise,

- Spendenbescheinigungen,

- Fortbildungs- und Reisekostenbelege,

- Arbeitsmittel und Computerrechnungen,

- Krankheitskosten und Pflegekosten,

- Unterlagen zu Vermietung und Darlehen,

- Nachweise zu haushaltsnahen Dienstleistungen,

- Bescheinigungen über Versicherungsbeiträge,

- Kapitalertragsteuerbescheinigungen,

- Belege zu außergewöhnlichen Belastungen.

Werden Belege nachträglich angefordert, können sie über Mein ELSTER elektronisch nachgereicht werden.

Steuererklärung selber machen: Schritt für Schritt

- Abgabepflicht prüfen: Pflichtveranlagung oder freiwillige Steuererklärung?

- Veranlagungsjahr auswählen: Verwenden Sie immer Formulare für das richtige Steuerjahr.

- Unterlagen sammeln: Lohnsteuerbescheinigung, Versicherungen, Spenden, Werbungskosten, Vermietung, Kapitalerträge.

- Datenabruf nutzen: eDaten und vorausgefüllte Steuererklärung in Mein ELSTER oder Steuersoftware abrufen.

- Abzüge erfassen: Werbungskosten, Sonderausgaben, außergewöhnliche Belastungen und Steuerermäßigungen prüfen.

- Plausibilität prüfen: Vorjahresvergleich, Erstattung/Nachzahlung und offensichtliche Eingabefehler kontrollieren.

- Elektronisch übermitteln: Steuererklärung authentifiziert über Mein ELSTER oder Software senden.

- Bescheid prüfen: Steuerbescheid mit Erklärung vergleichen und Einspruchsfrist beachten.

Mein ELSTER, Steuerprogramm oder Steuer-App?

| Option | Vorteile | Geeignet für |

|---|---|---|

| Mein ELSTER | amtlich, kostenlos, direkter Zugang zur Finanzverwaltung | Steuerpflichtige mit Grundkenntnissen und einfachen bis mittleren Fällen |

| Steuerprogramm | Interviewführung, Tipps, Plausibilitätsprüfung, Bescheidvergleich | Arbeitnehmer, Vermieter, Rentner, Kapitalanleger, Grenzgänger |

| Steuer-App | schnelle Eingabe, einfache Benutzerführung, mobile Belegerfassung | einfache Arbeitnehmerfälle |

| Steuerberater | individuelle Beratung, Fristverlängerung, Rechtsbehelfe, komplexe Gestaltungen | Unternehmer, Vermieter, Selbstständige, Auslandssachverhalte, hohe Beträge |

Bei komplexeren Sachverhalten sollten Sie nicht nur auf die Bedienbarkeit des Tools achten, sondern auf die fachliche Einordnung. Fehler bei Vermietung, Kryptowährungen, Auslandseinkünften, Betriebsvermögen oder Progressionsvorbehalt können zu erheblichen Nachzahlungen führen.

Steuererstattung berechnen

Mit einem Steuerrechner können Sie vorab prüfen, ob eine Erstattung oder Nachzahlung wahrscheinlich ist. Entscheidend sind insbesondere Arbeitslohn, Lohnsteuerabzug, Werbungskosten, Sonderausgaben, Kinder, Kirchensteuer, haushaltsnahe Dienstleistungen und sonstige Einkünfte.

Rechner Steuerertattung

Weitere Rechner finden Sie unter Steuerrechner.

Typische Fehler bei Steuerformularen

- Formular für das falsche Steuerjahr verwendet.

- Anlage N ausgefüllt, aber Werbungskosten nicht vollständig erfasst.

- Belege ungeordnet oder gar nicht aufbewahrt.

- Anlage KAP mit Anlage SO verwechselt, insbesondere bei Kryptowährungen.

- Vermietungskosten falsch als Herstellungskosten oder Erhaltungsaufwand behandelt.

- Homeoffice-Tage, Arbeitszimmer und Entfernungspauschale doppelt oder unzutreffend angesetzt.

- Pflicht zur elektronischen Abgabe übersehen.

- eDaten ungeprüft übernommen.

- Frist für freiwillige Steuererklärungen verpasst.

- Steuerbescheid nach Abgabe nicht geprüft.

FAQ zu Steuerformularen

Wo finde ich amtliche Steuerformulare?

Amtliche Steuerformulare finden Sie im Formular-Management-System der Bundesfinanzverwaltung und in Mein ELSTER.

Kann ich Steuerformulare noch als PDF ausdrucken?

Viele Formulare sind weiterhin als PDF verfügbar. Ob eine Abgabe in Papierform zulässig ist, hängt jedoch von der Steuerart und dem Steuerpflichtigen ab. Unternehmer müssen viele Erklärungen elektronisch übermitteln.

Bis wann muss die Steuererklärung 2025 abgegeben werden?

Ohne steuerliche Beratung ist die Steuererklärung 2025 grundsätzlich bis zum 31.07.2026 abzugeben. Bei steuerlicher Beratung verlängert sich die Frist grundsätzlich bis zum 01.03.2027.

Muss ich Belege mitschicken?

Grundsätzlich nein. Es gilt die Belegvorhaltepflicht. Belege müssen regelmäßig nur eingereicht werden, wenn das Finanzamt sie anfordert oder der Vordruck ausdrücklich darauf hinweist.

Welche Anlage brauche ich als Arbeitnehmer?

Arbeitnehmer benötigen regelmäßig die Anlage N. Dort werden Arbeitslohn und Werbungskosten wie Entfernungspauschale, Homeoffice, Arbeitsmittel oder Fortbildungskosten erfasst.

Welche Anlage brauche ich als Vermieter?

Vermieter verwenden die Anlage V. Dort werden Mieteinnahmen, Werbungskosten, Schuldzinsen, AfA und Erhaltungsaufwand erfasst.

Welche Anlage brauche ich für Kryptowährungen?

Private Kryptoveräußerungen gehören regelmäßig in die Anlage SO. Anlage KAP ist vor allem für Kapitalerträge wie Zinsen und Dividenden vorgesehen.

Muss die Anlage EÜR elektronisch abgegeben werden?

Die Anlage EÜR ist grundsätzlich elektronisch zu übermitteln. Eine Papierabgabe kommt nur in Härtefällen in Betracht.

Was ist die vorausgefüllte Steuererklärung?

Die vorausgefüllte Steuererklärung ermöglicht den Abruf elektronisch übermittelter Daten, zum Beispiel Lohnsteuerbescheinigung, Rentenbezugsmitteilungen oder Versicherungsbeiträge.

Kann ich die Steuererklärung freiwillig abgeben?

Ja. Wer nicht zur Abgabe verpflichtet ist, kann grundsätzlich freiwillig eine Steuererklärung abgeben. Die Frist beträgt regelmäßig vier Jahre.

Aktuelles und weitere Informationen

ELSTER-Formulare für 2025 und 2026

Mein ELSTER stellt Formulare nach Steuerart und Veranlagungszeitraum bereit. Für viele Erklärungen des Jahres 2025 wurden die elektronischen Formulare im Laufe des Jahres 2026 bereitgestellt. Prüfen Sie vor der Bearbeitung, ob das richtige Steuerjahr ausgewählt wurde.

Steueränderungen 2026 in der Anlage N beachten

Ab 2026 gilt die Entfernungspauschale einheitlich ab dem ersten Entfernungskilometer mit 38 Cent. Diese Änderung ist besonders für Arbeitnehmer mit Arbeitswegen relevant und sollte in der Anlage N bzw. im elektronischen Formular korrekt berücksichtigt werden.

MeinELSTER+ und digitale Belege

Die Finanzverwaltung baut die digitale Belegunterstützung weiter aus. Digitale Belege können in Mein ELSTER bzw. über unterstützte Software elektronisch nachgereicht oder mit Eingabefeldern verknüpft werden.

Weitere hilfreiche Rechner und Informationen