Erbschaftsteuererklärung 2026 selber machen: Pflicht, Frist, Formulare, Unterlagen und Steuerberater

Sie haben geerbt und fragen sich, ob Sie eine Erbschaftsteuererklärung abgeben müssen? Dann ist zunächst wichtig: Die Anzeige des Erwerbs und die eigentliche Erbschaftsteuererklärung sind zwei verschiedene Schritte.

Ein steuerpflichtiger Erwerb von Todes wegen ist dem zuständigen Finanzamt grundsätzlich innerhalb von drei Monaten nach Kenntnis vom Erwerb anzuzeigen. Eine Erbschaftsteuererklärung ist dagegen regelmäßig erst dann abzugeben, wenn das Finanzamt Sie dazu auffordert. Die vom Finanzamt gesetzte Frist muss mindestens einen Monat betragen.

Erbschaftsteuer online berechnen

Die Erbschaftsteuer hängt vor allem vom Wert des Erwerbs, vom Verwandtschaftsverhältnis, von den persönlichen Freibeträgen, der Steuerklasse, etwaigen Vorerwerben innerhalb von zehn Jahren sowie von Steuerbefreiungen und abzugsfähigen Nachlassverbindlichkeiten ab.

Erbschaftsteuer berechnen:

Mit dem Erbschaftsteuerrechner können Sie überschlägig prüfen, ob und in welcher Höhe Erbschaftsteuer anfallen kann.

Infografik: Erbschaftsteuererklärung in 6 Schritten

Was ist eine Erbschaftsteuererklärung?

Eine Erbschaftsteuererklärung ist eine Steuererklärung, mit der gegenüber dem Erbschaftsteuerfinanzamt der Erwerb von Todes wegen erklärt wird. Das Finanzamt prüft auf dieser Grundlage, ob Erbschaftsteuer anfällt und in welcher Höhe sie festgesetzt wird.

In der Erklärung werden insbesondere der Erblasser, die Erwerber, die Erbquote, der Rechtsgrund des Erwerbs, der Wert des Nachlasses, Nachlassverbindlichkeiten, Vorerwerbe, persönliche Freibeträge und beantragte Steuerbefreiungen angegeben.

Vermögenswert des Erwerbs

− Schulden und Nachlassverbindlichkeiten

− Steuerbefreiungen und Freibeträge

= steuerpflichtiger Erwerb × Steuersatz

Anzeige des Erwerbs oder Erbschaftsteuererklärung?

Häufig werden die Begriffe verwechselt. Die Anzeige des Erwerbs ist die Mitteilung an das Finanzamt, dass ein erbschaftsteuerlich relevanter Erwerb stattgefunden hat. Die Erbschaftsteuererklärung ist dagegen die detaillierte Erklärung, die das Finanzamt regelmäßig erst nach Prüfung der Anzeige oder aufgrund anderer Informationen anfordert.

| Schritt | Worum geht es? | Frist / Hinweis |

|---|---|---|

| Anzeige des Erwerbs | Mitteilung an das Finanzamt, dass ein steuerbarer Erwerb von Todes wegen vorliegt. | Grundsätzlich innerhalb von drei Monaten nach Kenntnis vom Erwerb. |

| Erbschaftsteuererklärung | Detaillierte Angaben zum Nachlass, zu Erwerbern, Freibeträgen, Schulden und Steuerbefreiungen. | Regelmäßig nach Aufforderung durch das Finanzamt; gesetzte Frist mindestens ein Monat. |

| Erbschaftsteuerbescheid | Festsetzung der Erbschaftsteuer durch das Finanzamt. | Nach Bekanntgabe Zahlungsfrist und Einspruchsfrist prüfen. |

Wer muss eine Erbschaftsteuererklärung abgeben?

Das Finanzamt kann von jedem an einem Erbfall Beteiligten die Abgabe einer Erbschaftsteuererklärung verlangen. Das gilt unabhängig davon, ob am Ende tatsächlich Erbschaftsteuer entsteht. Entscheidend ist die Aufforderung des Finanzamts.

| Person / Beteiligter | Typische Pflicht oder Mitwirkung |

|---|---|

| Erbe oder Miterbe | Kann zur Abgabe einer Einzel- oder gemeinsamen Erbschaftsteuererklärung aufgefordert werden. |

| Vermächtnisnehmer | Muss den eigenen Erwerb erklären, wenn das Finanzamt dies verlangt. |

| Pflichtteilsberechtigter | Erklärt den geltend gemachten Pflichtteilsanspruch als steuerbaren Erwerb. |

| Testamentsvollstrecker | Kann zur Abgabe verpflichtet sein; das Finanzamt kann zusätzlich Unterschriften der Erben verlangen. |

| Nachlassverwalter / Nachlasspfleger | Kann zur Abgabe und Mitwirkung verpflichtet sein. |

| Schenker / Beschenkter | Bei Schenkungen gelten entsprechende Anzeige- und Erklärungspflichten für die Schenkungsteuer. |

Kann man die Erbschaftsteuererklärung selber machen?

Ja, bei einfachen Nachlässen kann die Erbschaftsteuererklärung selbst erstellt werden. Das ist insbesondere dann möglich, wenn nur Bankguthaben vorhanden ist, keine Immobilien, keine Unternehmensbeteiligungen, keine Auslandswerte und keine streitigen Erbquoten vorliegen.

Bei komplexeren Nachlässen ist steuerliche Beratung empfehlenswert, insbesondere bei Immobilien, Betriebsvermögen, Gesellschaftsanteilen, Auslandsvermögen, Vor- und Nacherbschaft, Berliner Testament, Pflichtteilen, Nießbrauch, mehreren Erben oder größeren Schenkungen in den letzten zehn Jahren.

Fristen: Anzeige, Erklärung, Fristverlängerung und Zahlung

| Vorgang | Regel | Praxis-Hinweis |

|---|---|---|

| Anzeige des Erwerbs | Grundsätzlich innerhalb von drei Monaten nach Kenntnis vom Erwerb. | Kurze schriftliche Anzeige mit Erbfall, Beteiligten, Verwandtschaftsverhältnis und ungefährem Wert. |

| Erbschaftsteuererklärung | Abgabe innerhalb der vom Finanzamt bestimmten Frist. | Die gesetzte Frist muss mindestens einen Monat betragen. |

| Fristverlängerung | Auf Antrag möglich. | Rechtzeitig beantragen, wenn Unterlagen, Bewertungen oder Erbquoten noch fehlen. |

| Zahlung der Erbschaftsteuer | Nach Erbschaftsteuerbescheid innerhalb der dort genannten Zahlungsfrist. | Fälligkeit, Bankverbindung, Kassenzeichen und mögliche Stundung prüfen. |

| Einspruch | Regelmäßig innerhalb eines Monats nach Bekanntgabe des Bescheids. | Bewertung, Freibeträge, Steuerklasse und Nachlassverbindlichkeiten prüfen. |

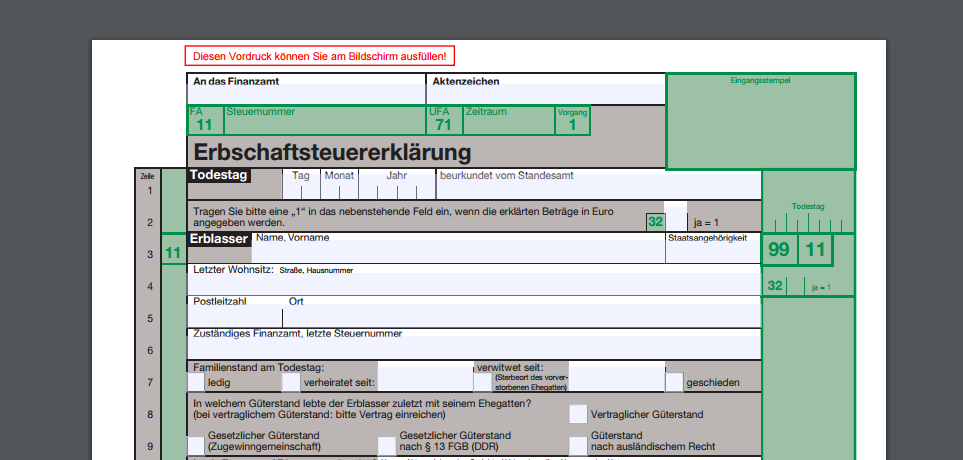

Formulare und Anlagen zur Erbschaftsteuererklärung

Das Finanzamt kann verlangen, dass die Erbschaftsteuererklärung nach amtlich vorgeschriebenem Vordruck abgegeben wird. In der Praxis werden insbesondere der Mantelbogen und die Anlage Erwerber verwendet. Je nach Nachlass können weitere Anlagen erforderlich sein.

| Formular / Anlage | Inhalt | Wann relevant? |

|---|---|---|

| Mantelbogen Erbschaftsteuererklärung | Allgemeine Angaben zum Erblasser, Erbfall, Testament, Beteiligten und Nachlass. | Regelmäßig bei jeder angeforderten Erbschaftsteuererklärung. |

| Anlage Erwerber | Angaben zum einzelnen Erwerber, Verwandtschaftsverhältnis, Freibetrag und Erwerb. | Für jeden Erwerber gesondert erforderlich. |

| Anlage Grundstück / Grundbesitzwert | Angaben zu Immobilien und Grundstücken. | Wenn Grundbesitz zum Nachlass gehört. |

| Anlage Betriebsvermögen | Angaben zu Einzelunternehmen, Mitunternehmeranteilen oder begünstigtem Vermögen. | Bei Betriebsvermögen oder Gesellschaftsanteilen. |

| Anlage Auslandsvermögen | Angaben zu Vermögen im Ausland und ausländischer Erbschaftsteuer. | Bei Auslandsbezug oder Doppelbesteuerungsfragen. |

| Beiblätter / Erläuterungen | Zusätzliche Aufstellungen und Nachweise. | Bei mehreren Konten, Wertpapieren, Vermächtnissen, Pflichtteilen oder Schulden. |

Download: Formular Erbschaftsteuererklärung

Download: Anleitung zur Erbschaftsteuererklärung

Download: Erbschaftsteuer und Schenkungsteuer

Welche Unterlagen benötigen Sie?

Für die Erbschaftsteuererklärung sollten alle Unterlagen zusammengestellt werden, die den Erbfall, die Beteiligten, das Vermögen, die Schulden, die Erbquote und die steuerlichen Vergünstigungen belegen.

1. Erbfall und Beteiligte

- Sterbeurkunde des Erblassers,

- Testament oder Erbvertrag,

- Eröffnungsprotokoll des Nachlassgerichts,

- Erbschein, falls vorhanden,

- Angaben zu allen Erben, Vermächtnisnehmern und Pflichtteilsberechtigten,

- Stammbaum oder Familienbuch bei unklarer Erbfolge.

2. Vermögen

- Bankguthaben und Sparbücher,

- Wertpapierdepots,

- Lebensversicherungen,

- Immobilien und Grundbuchauszüge,

- Unternehmen und Beteiligungen,

- Fahrzeuge, Schmuck, Kunst, Sammlungen und sonstiges Vermögen.

3. Schulden und Kosten

- Darlehen und Verbindlichkeiten des Erblassers,

- Steuerschulden,

- Beerdigungskosten, Grabkosten und Grabpflege,

- Kosten der Nachlassregelung,

- Vermächtnisse, Auflagen und Pflichtteile,

- Steuerberater-, Rechtsanwalts- und Gerichtskosten.

4. Steuerliche Sonderthemen

- Schenkungen der letzten zehn Jahre,

- Ehevertrag und Güterstand,

- Zugewinnausgleich,

- Familienheim,

- ausländische Erbschaftsteuer,

- Betriebsvermögensbegünstigung.

Erbschaftsteuererklärung ausfüllen: Mantelbogen und Anlage Erwerber

Mantelbogen

Im Mantelbogen werden die allgemeinen Angaben zum Erbfall gemacht. Maßgeblich sind grundsätzlich die Verhältnisse im Zeitpunkt des Todes des Erblassers.

- Name, Anschrift, Todestag und letzter Wohnsitz des Erblassers,

- Staatsangehörigkeit und Steuer-Identifikationsnummer, soweit bekannt,

- Testament, Erbvertrag oder gesetzliche Erbfolge,

- Angaben zu Ehegatten, Güterstand und Lebenspartnerschaft,

- Angaben zu Testamentsvollstreckung, Nachlassverwaltung oder Nachlasspflegschaft,

- Aufstellung der am Erbfall beteiligten Personen,

- Vermögenswerte, Schulden und Nachlassverbindlichkeiten.

Anlage Erwerber

Die Anlage Erwerber enthält die Angaben zum jeweiligen Erwerber. Sie ist besonders wichtig, weil Freibeträge, Steuerklasse und Steuersatz vom persönlichen Verhältnis zum Erblasser abhängen.

- Name, Anschrift und Identifikationsdaten des Erwerbers,

- Verwandtschaftsverhältnis zum Erblasser,

- Art des Erwerbs: Erbe, Vermächtnis, Pflichtteil, Auflage oder sonstiger Erwerb,

- Wert des individuellen Erwerbs,

- persönlicher Freibetrag und Versorgungsfreibetrag,

- Vorerwerbe innerhalb der letzten zehn Jahre,

- ausländische Erbschaftsteuer und besondere Steuerbefreiungen.

Freibeträge, Steuerklassen und Steuersätze

Persönliche Freibeträge

| Erwerber | Persönlicher Freibetrag | Hinweis |

|---|---|---|

| Ehegatte / eingetragener Lebenspartner | 500.000 € | Zusätzlich kann ein besonderer Versorgungsfreibetrag in Betracht kommen. |

| Kinder und Stiefkinder | 400.000 € | Gilt je Kind und je Erwerb von jedem Elternteil. |

| Enkel, deren Elternteil bereits verstorben ist | 400.000 € | Gleichstellung mit Kindern in bestimmten Fällen. |

| Enkel | 200.000 € | Regelfall bei Erwerb von Großeltern. |

| Eltern und Großeltern bei Erwerb von Todes wegen | 100.000 € | Bei Schenkungen gelten abweichende Einordnungen. |

| Geschwister, Nichten, Neffen, Schwiegerkinder, Dritte | 20.000 € | Steuerklasse II oder III beachten. |

Steuerklassen und Steuersätze

Die Erbschaftsteuer kennt drei Steuerklassen. Die Steuerklasse richtet sich nach dem persönlichen Verhältnis des Erwerbers zum Erblasser. Die Steuersätze steigen mit dem Wert des steuerpflichtigen Erwerbs.

| Steuerklasse | Typische Erwerber | Steuersatzspanne |

|---|---|---|

| Steuerklasse I | Ehegatten, Lebenspartner, Kinder, Stiefkinder, bestimmte Enkel, Eltern bei Erwerb von Todes wegen. | 7 % bis 30 % |

| Steuerklasse II | Geschwister, Nichten, Neffen, Schwiegerkinder, Schwiegereltern, geschiedene Ehegatten. | 15 % bis 43 % |

| Steuerklasse III | Alle übrigen Erwerber und Zweckzuwendungen. | 30 % bis 50 % |

Besondere Steuerbefreiungen

Neben den persönlichen Freibeträgen können weitere Steuerbefreiungen in Betracht kommen, insbesondere für das Familienheim, Hausrat, bestimmte bewegliche Gegenstände, vermietete Wohnimmobilien oder begünstigtes Betriebsvermögen.

Bewertung von Immobilien, Betriebsvermögen und sonstigem Vermögen

Die richtige Bewertung des Nachlasses ist meist der wichtigste Punkt der Erbschaftsteuererklärung. Besonders bei Immobilien und Unternehmen kann die Bewertung über die Höhe der Erbschaftsteuer entscheiden.

| Vermögensart | Bewertung / Unterlagen | Praxis-Hinweis |

|---|---|---|

| Bankguthaben | Kontostand am Todestag. | Alle Konten, Tagesgeld, Festgeld und Fremdwährungen erfassen. |

| Wertpapiere | Kurswert am Bewertungsstichtag. | Depotaufstellung zum Todestag verwenden. |

| Immobilien | Grundbesitzwert nach Bewertungsgesetz; gesonderte Feststellung durch Lagefinanzamt. | Gutachten kann sinnvoll sein, wenn der tatsächliche Wert niedriger ist. |

| Betriebsvermögen | Bilanzen, Gesellschaftsverträge, Unternehmensbewertung, Verwaltungsvermögen. | Begünstigungen nach §§ 13a, 13b ErbStG gesondert prüfen. |

| Lebensversicherungen | Auszahlung an Bezugsberechtigte oder Nachlass. | Bezugsrecht entscheidet über erbschaftsteuerliche Behandlung. |

| Hausrat, Schmuck, Kunst, Fahrzeuge | Gemeiner Wert beziehungsweise Verkehrswert. | Bei hohen Werten Nachweise oder Gutachten bereithalten. |

| Auslandsvermögen | Ausländische Nachweise, Umrechnung, ggf. ausländische Steuer. | Doppelbesteuerung und Anrechnung prüfen. |

Weitere Informationen: Erbschaftsteuer sparen, Unternehmenswert berechnen und Grundbesitzwert berechnen.

Nachlassverbindlichkeiten und Erbfallkostenpauschale

Vom Erwerb können Nachlassverbindlichkeiten abgezogen werden. Dazu gehören insbesondere Schulden des Erblassers, Vermächtnisse, Pflichtteilsansprüche, Auflagen und bestimmte Kosten im Zusammenhang mit dem Erbfall.

| Abzugsfähige Position | Beispiele | Hinweis |

|---|---|---|

| Erblasserschulden | Darlehen, offene Rechnungen, Steuerschulden. | Stand am Todestag nachweisen. |

| Vermächtnisse und Auflagen | Zahlungsvermächtnisse, Herausgabe bestimmter Gegenstände. | Testament oder Erbvertrag auswerten. |

| Pflichtteilsansprüche | Geltend gemachte Pflichtteile. | Anspruch muss zivilrechtlich und steuerlich sauber geprüft werden. |

| Erbfallkosten | Bestattung, Grabdenkmal, Grabpflege, Nachlassregelung. | Pauschbetrag seit 2025: 15.000 €; bei höheren Kosten Einzelnachweis prüfen. |

| Steuerberatungskosten | Erstellung der Erbschaftsteuererklärung und steuerliche Nachlassregelung. | Können als Nachlassregelungskosten abzugsfähig sein. |

BFH: Auch Nacherben können die Erbfallkostenpauschale nutzen

Der Bundesfinanzhof hat entschieden, dass auch ein Nacherbe den Pauschbetrag für Erbfallkosten geltend machen kann. Bei Vor- und Nacherbschaft liegen erbschaftsteuerlich getrennte Erwerbe vor. Der Pauschbetrag dient nicht nur der Abgeltung von Bestattungskosten, sondern auch von Nachlassregelungskosten.

Gemeinsame Erbschaftsteuererklärung bei mehreren Erben

Sind mehrere Erben beteiligt, kann eine gemeinsame Erbschaftsteuererklärung abgegeben werden. Diese muss dann grundsätzlich von allen Beteiligten unterschrieben werden oder es müssen entsprechende Vollmachten vorliegen.

| Fall | Einordnung |

|---|---|

| Alle Miterben geben gemeinsam ab | Praktisch sinnvoll, wenn Erbquoten, Vermögenswerte und Nachlassverbindlichkeiten einheitlich erklärt werden. |

| Nur einzelne Miterben geben gemeinsam ab | Die Erklärung wirkt nur für die beteiligten Erwerber. |

| Weitere Erwerber wie Vermächtnisnehmer | Können mit Zustimmung der Erben einbezogen werden. |

| Schenkungsteuer | Bei Schenkungen ist regelmäßig keine gemeinsame Erklärung wie im Erbfall vorgesehen. |

Wann muss die Erbschaftsteuer gezahlt werden?

Die Erbschaftsteuer wird durch Erbschaftsteuerbescheid festgesetzt. Die Steuer ist innerhalb der im Bescheid angegebenen Zahlungsfrist zu zahlen. Maßgeblich ist also nicht bereits der Todestag, sondern die Fälligkeit im Steuerbescheid.

| Prüfpunkt | Warum wichtig? |

|---|---|

| Bekanntgabe des Erbschaftsteuerbescheids | Ab Bekanntgabe laufen regelmäßig Einspruchsfristen. |

| Fälligkeit im Bescheid | Die Zahlung muss bis zum genannten Termin beim Finanzamt eingehen. |

| Säumniszuschläge | Bei verspäteter Zahlung können Säumniszuschläge entstehen. |

| Stundung | In besonderen Fällen kann eine Stundung geprüft werden, etwa bei illiquidem Nachlass oder begünstigtem Vermögen. |

| Einspruch | Ein Einspruch hemmt die Zahlungspflicht nicht automatisch; ggf. Aussetzung der Vollziehung prüfen. |

Hilfe durch Steuerberater und abziehbare Kosten

Steuerberatung ist bei der Erbschaftsteuererklärung besonders sinnvoll, wenn der Nachlass komplex ist oder erhebliche steuerliche Auswirkungen drohen. Ziel der Beratung ist regelmäßig, den steuerpflichtigen Erwerb korrekt zu ermitteln, Freibeträge und Steuerbefreiungen zu nutzen, Bewertungsfragen zu klären und Fehler in der Erklärung zu vermeiden.

Typische Beratungsfälle

- Immobilien im Nachlass,

- Betriebsvermögen oder GmbH-Anteile,

- Auslandsvermögen,

- mehrere Erben oder Streit in der Erbengemeinschaft,

- Berliner Testament und Pflichtteile,

- Schenkungen der letzten zehn Jahre.

Steuerliche Prüfung

- Freibeträge und Steuerklassen,

- Versorgungsfreibeträge,

- Familienheim,

- Nachlassverbindlichkeiten,

- Erbfallkostenpauschale,

- Stundung und Einspruch.

Benötigte Informationen

- Erblasser und Todeszeitpunkt,

- Erbquote und Erwerber,

- Vermögensverzeichnis,

- Schulden und Kosten,

- Verfügungen von Todes wegen,

- Vorerwerbe und Schenkungen.

Steuerberaterkosten für die Erstellung der Erbschaftsteuererklärung und die steuerliche Regelung des Nachlasses können als Nachlassregelungskosten abziehbar sein. Das sollte in der Erklärung ausdrücklich geprüft und dokumentiert werden.

E-Mail: Erbschaftsteuererklärung@SteuerSchroeder.de

Checkliste Erbschaftsteuererklärung

- Erbfall und Erwerb innerhalb von drei Monaten beim Finanzamt anzeigen.

- Aufforderung des Finanzamts zur Erbschaftsteuererklärung prüfen.

- Abgabefrist notieren und bei Bedarf rechtzeitig Fristverlängerung beantragen.

- Testament, Erbvertrag, Erbschein und Eröffnungsprotokoll sammeln.

- Alle Erben, Vermächtnisnehmer und Pflichtteilsberechtigten erfassen.

- Vermögensverzeichnis zum Todestag erstellen.

- Bankguthaben, Wertpapiere und Versicherungen erfassen.

- Immobilien mit Grundbuchdaten, Bewertungsunterlagen und Nutzungsart aufnehmen.

- Betriebsvermögen und Gesellschaftsanteile gesondert prüfen.

- Auslandsvermögen und ausländische Steuer dokumentieren.

- Schulden des Erblassers erfassen.

- Beerdigungskosten, Grabkosten und Nachlassregelungskosten zusammenstellen.

- Vermächtnisse, Auflagen und Pflichtteilsansprüche prüfen.

- Schenkungen der letzten zehn Jahre erfassen.

- Freibeträge, Steuerklasse und Versorgungsfreibetrag prüfen.

- Steuerbefreiung für Familienheim und begünstigtes Betriebsvermögen prüfen.

- Erbschaftsteuererklärung vollständig ausfüllen und unterschreiben.

- Erbschaftsteuerbescheid nach Erhalt prüfen.

- Zahlungsfrist und Einspruchsfrist notieren.

- Bei Fehlern Berichtigung, Einspruch oder Aussetzung der Vollziehung prüfen.

Downloads und Arbeitshilfen

Download: Formular Erbschaftsteuererklärung

Download: Anleitung zur Erbschaftsteuererklärung

Download: Erbschaftsteuer und Schenkungsteuer

FAQ zur Erbschaftsteuererklärung

Muss ich jede Erbschaft beim Finanzamt anzeigen?

Ein steuerpflichtiger Erwerb von Todes wegen ist grundsätzlich innerhalb von drei Monaten nach Kenntnis beim zuständigen Finanzamt anzuzeigen. In bestimmten Fällen können Ausnahmen bestehen, etwa wenn dem Finanzamt der Erwerb bereits durch gerichtliche oder notarielle Mitteilungen bekannt wird. Bei Immobilien, Betriebsvermögen oder Auslandsvermögen sollte die Anzeige dennoch besonders sorgfältig geprüft werden.

Wann muss ich eine Erbschaftsteuererklärung abgeben?

Eine Erbschaftsteuererklärung ist regelmäßig abzugeben, wenn das Finanzamt Sie dazu auffordert. Die vom Finanzamt gesetzte Frist muss mindestens einen Monat betragen.

Kann ich die Erbschaftsteuererklärung selber machen?

Bei einfachen Nachlässen ist das möglich. Bei Immobilien, Betriebsvermögen, Auslandsvermögen, mehreren Erben, Pflichtteilen, Vermächtnissen, Vor- und Nacherbschaft oder größeren Schenkungen innerhalb der letzten zehn Jahre ist steuerliche Beratung empfehlenswert.

Welche Freibeträge gelten bei der Erbschaftsteuer?

Ehegatten und eingetragene Lebenspartner haben einen Freibetrag von 500.000 €, Kinder grundsätzlich 400.000 €, Enkel regelmäßig 200.000 € und sonstige Erwerber je nach Steuerklasse häufig 20.000 €. Zusätzlich können besondere Freibeträge oder Steuerbefreiungen in Betracht kommen.

Wie hoch ist die Erbfallkostenpauschale?

Für Erwerbe ab 2025 beträgt die Erbfallkostenpauschale 15.000 €. Für ältere Erwerbe galt regelmäßig 10.300 €. Höhere tatsächliche Kosten können mit Einzelnachweis geltend gemacht werden.

Welche Unterlagen brauche ich für die Erbschaftsteuererklärung?

Wichtig sind insbesondere Sterbeurkunde, Testament oder Erbvertrag, Erbschein, Vermögensverzeichnis, Konto- und Depotstände, Immobilienunterlagen, Unternehmensunterlagen, Schuldennachweise, Beerdigungskosten, Pflichtteils- und Vermächtnisunterlagen sowie Angaben zu Schenkungen der letzten zehn Jahre.

Kann eine Erbengemeinschaft eine gemeinsame Erklärung abgeben?

Ja. Mehrere Erben können eine gemeinsame Erbschaftsteuererklärung abgeben. Diese muss grundsätzlich von allen Beteiligten unterschrieben werden oder durch Vollmachten gedeckt sein.

Wann muss die Erbschaftsteuer bezahlt werden?

Die Erbschaftsteuer wird mit Erbschaftsteuerbescheid festgesetzt und ist innerhalb der im Bescheid genannten Zahlungsfrist zu zahlen. Die Fälligkeit sollte unmittelbar nach Zugang des Bescheids geprüft werden.

Was passiert bei verspäteter Abgabe?

Bei verspäteter oder fehlender Abgabe können Verspätungszuschläge, Zwangsgelder, Schätzungen und weitere Nachteile entstehen. Bei verspäteter Zahlung können Säumniszuschläge anfallen.

Sind Steuerberaterkosten für die Erbschaftsteuererklärung abziehbar?

Steuerberaterkosten, die im Zusammenhang mit der Erstellung der Erbschaftsteuererklärung und der steuerlichen Nachlassregelung entstehen, können als Nachlassregelungskosten abzugsfähig sein. Die Einordnung sollte im Einzelfall geprüft werden.

Weitere Informationen und Steuerrechner

Weitere hilfreiche Informationen:

- Erbschaftsteuer berechnen

- Erbschaftsteuer sparen

- Steuerformulare

- Grundbesitzwert berechnen

- Ertragswertverfahren

- Testament und Erbschaftsteuer

- Steueroptimiertes Testament

- Berliner Testament und Erbschaftsteuer

- Gesetzliche Erbfolge

- Schenkungsteuer

- Steuerberatungskosten

- Einspruchsfrist berechnen

- Steuerbescheid prüfen

- § 10 ErbStG – Steuerpflichtiger Erwerb

- § 13 ErbStG – Steuerbefreiungen

- § 13a ErbStG – Betriebsvermögensbegünstigung

- § 16 ErbStG – Freibeträge

- § 17 ErbStG – Versorgungsfreibetrag

- § 19 ErbStG – Steuersätze

- § 30 ErbStG – Anzeige des Erwerbs

- § 31 ErbStG – Steuererklärung

Rechtsgrundlagen zum Thema: Erbschaftsteuer

EStGEStG § 34a Begünstigung der nicht entnommenen Gewinne

EStG § 35b Steuerermäßigung bei Belastung mit Erbschaftsteuer

EStR

EStR R 2. Umfang der Besteuerung

KStG 8c

AO

AO § 170 Beginn der Festsetzungsfrist

AO § 224a Hingabe von Kunstgegenständen an Zahlungs statt

AO § 170 Beginn der Festsetzungsfrist

AO § 224a Hingabe von Kunstgegenständen an Zahlungs statt

AEAO

AEAO Zu § 60 Anforderungen an die Satz ung:

AEAO Zu § 74 Haftung des Eigentümers von Gegenständen:

AEAO Zu § 75 Haftung des Betriebsübernehmers:

AEAO Zu § 122 Bekanntgabe des Verwaltungsakts:

AEAO Zu § 175 Änderung von Steuerbescheiden auf Grund von Grundlagenbescheiden und bei rückwirkenden Ereignissen:

AEAO Zu § 226 Aufrechnung:

ErbStG 1 10 13a 13b 17 19 19a 20 21 22 28 28a 29 30 32 33 34 37a

ErbStR 1 1.1 1.2 2.2 3.1 3.5 3.6 3.7 5.1 6 10.1 10.2 10.10 12.2 12.3 13.4 13.9 13a.3 13a.4 13a.6 13a.8 13a.12 13a.13 13a.14 13b.1 13b.3 13b.8 13b.11 13b.17 13b.19 13c 15.3 17 19a.3 21 25 27 28 30

ErbStDV 1 2 3 4 6 7 8 10 13 muster-1 muster-2 muster-3 muster-4 muster-5 muster-6

BewG 29 103 142 151 157 158 159 160 161 162 163 164 165 166 167 168 169 170 171 172 173 174 175 176 177 178 179 180 181 182 183 184 185 186 187 188 189 190 191 192 193 194 195 196 197 198 199 200 201 202 203

EStH 10.5 12.4

StbVV

§ 24 StBVV Steuererklärungen

KStH 10.1

GrEStG 3

ErbStH E.2.1 E.3.1.1 E.3.4.2 E.3.5 E.5.1.4 E.5.2 E.7.4.1 E.9.2 E.9.3 E.10.1 E.10.7 E.10.11 E.12.2 E.13a.4.11 E.13a.8 E.13b.1 E.15.1 E.17 E.21 E.22 E.23 E.27 E.28 E.32 E.37 B.12.1 B.151.2 B.151.6 B.151.8 B.153 B.154 B.167.3 B.195.2

AStG 4 15 21

StBerG

§ 37 StBerG Steuerberaterprüfung