Erbschaftssteuer berechnen + Freibeträge

Erbschaftssteuer Freibeträge, Steuerrechner, Steuersatz, Berliner Testament + Immobilien

Willkommen auf meiner Seite Erbschaftssteuer

Sie finden hier Steuertipps zur Erbschaftssteuer: Was sind die steuerlichen Konsequenzen einer Erbschaft oder Schenkung? Hier finden Sie Informationen zu Freibeträgen, Steuersätzen und zur Anzeigepflicht bei Erbschaften und Schenkungen und wie Sie Erbschaftssteuer sparen - insbesondere bei Immobilien. Sie können die Erbschaftssteuer mit dem kostenlosen online Erbschaftssteuer-Rechner berechnen.

Inhaltsübersicht:

- Erbschaftssteuer-Rechner

- Grundlagen Erbschaftssteuer

- Erbschaftsteuer + Steuerpflicht

- Steuerfreies Erbe

- Bewertung Erbe

- Besteuerung + Bewertung von Auslandsvermögen

- Abzüge Nachlassverbindlichkeiten

- Pauschbetrag für Erbfallkosten

- Steuerklassen

- Steuersatz (Tabelle)

- Freibetrag

- Steuerliche Belastung bei mehrfachem Vermögensübergang

- Erbschaftssteuergesetz

- Erbschaftssteuer umgehen bzw. sparen -> Steuertipps zur Erbschaft & Testament

- Erbschaftssteuererklärung

- Verfassungsmäßigkeit der Erbschaftsteuer + Einspruch gegen Erbschaftsteuerbescheide

- Erbrecht (BGB)

- Erbvertrag & Testament: Vorlagen & Musterverträge

- FAQ Erbschaftssteuer

- Weiter Infos + Aktuelles

„In dieser Welt gibt es nichts Sicheres als den Tod und die Steuern." (Zitat: Benjamin Franklin)

Wichtiger Hinweis: Bitte vergessen Sie nicht neben der Erbschaftsteuererklärung auch letztmalig eine Einkommensteuererklärung für den Verstorbenen abzugeben. Sie sind als Erbe dazu verpflichtet. Ansonsten kann das Finanzamt einen Verspätungszuschlag erheben oder sogar eine Steuerhinterziehung vorliegen. Oftmals kommt es aber zu einer Steuererstattung. Steuererstattungen bzw. Steuernachzahlungen gehören ebenfalls zum Nachlass und sind in der Erbschaftsteuererklärung anzugeben.

Top Erbschaftssteuer

Erbschaftssteuer Rechner

Erbschaftssteuer Rechner

Erbschaftssteuer Grundlagen

Der Erbschaftssteuer unterliegen insbesondere

- der Erwerb von Todes wegen und

- die Schenkungen unter Lebenden.

Wann die Erbschaftssteuer greift und wie Sie Befreiungen nutzen. Informieren Sie sich mit diesem Video über die Steuererleichterungen und wie Sie davon profitieren.

Als steuerpflichtiger Erwerb gilt die Bereicherung des Erwerbers, soweit sie nicht steuerfrei ist (§§ 5, 13, 13a, 16, 17 und 18 ErbStG). Der steuerpflichtige Erwerb wird auf volle 100 Euro nach unten abgerundet.

Top Erbschaftssteuer

Erbschaftsteuer + Steuerplicht

Die Erbschaftsteuerpflicht regelt die Besteuerung von Vermögensübergängen von einer Person auf eine andere aufgrund eines Todesfalls (Erbschaft) oder einer Schenkung. Hierbei ist zu unterscheiden zwischen der unbeschränkten, beschränkten und erweiterten beschränkten Erbschaftsteuerpflicht.

Unbeschränkte Erbschaftsteuerpflicht

Die unbeschränkte Erbschaftsteuerpflicht gilt für Personen, die zum Zeitpunkt des Erbfalls oder der Schenkung ihren Wohnsitz oder gewöhnlichen Aufenthalt in Deutschland haben. Auch deutsche Staatsangehörige, die ihren Wohnsitz ins Ausland verlegt haben, können unter bestimmten Umständen (bis zu fünf Jahre nach der Wohnsitzverlagerung) weiterhin der unbeschränkten Steuerpflicht unterliegen.

- Umfang: Alle weltweiten Vermögenswerte, die an den Erben oder Beschenkten übergehen, unterliegen der deutschen Erbschaftsteuer.

2. Beschränkte Erbschaftsteuerpflicht

Die beschränkte Steuerpflicht betrifft Personen, die zum Zeitpunkt des Erbfalls oder der Schenkung keinen Wohnsitz oder gewöhnlichen Aufenthalt in Deutschland haben und auch keine deutschen Staatsangehörigen sind.

- Umfang: Besteuert wird nur das in Deutschland befindliche Inlandsvermögen, z. B. Immobilien in Deutschland, Anteile an inländischen Unternehmen oder inländische Bankguthaben.

Erweiterte beschränkte Steuerpflicht (§ 4 AStG)

Die erweiterte beschränkte Erbschaftsteuerpflicht greift in bestimmten Fällen, wenn eine Person innerhalb der letzten zehn Jahre vor dem Erbfall oder der Schenkung aus der unbeschränkten in die beschränkte Steuerpflicht gewechselt ist. Diese Regelung soll verhindern, dass deutsche Staatsangehörige durch Wohnsitzverlagerung ins Ausland die Besteuerung von erheblichem Vermögen umgehen.

Hier sind die wichtigsten Punkte zusammengefasst:

- Umfang: Neben dem Inlandsvermögen wird auch das sogenannte "erweiterte Inlandsvermögen" besteuert, das umfasst unter anderem Kapitalforderungen gegen inländische Schuldner, Anteile an inländischen Unternehmen und ähnliche Vermögenswerte.

Diese Regelung tritt ein, wenn die Steuerschuld bis zu zehn Jahre nach dem Ende der unbeschränkten Einkommensteuerpflicht des Erblassers oder Schenkers entsteht und die Voraussetzungen des § 2 Abs. 1 Satz 1 AStG (erweiterte beschränkte Steuerpflicht) erfüllt sind. DBA und die Freigrenze des § 2 Abs. 1 Satz 3 AStG sind dabei irrelevant.

- Persönlicher Anwendungsbereich: Nur natürliche Personen können unter die Regelung fallen.

- Voraussetzungen: Die erweiterte beschränkte Steuerpflicht greift, wenn der Erblasser oder Schenker während des Veranlagungszeitraums, in dem die Steuerpflicht entsteht, der erweiterten beschränkten Steuerpflicht nach § 2 AStG unterliegt.

Umfang der Steuerpflicht

Die erweiterte beschränkte Erbschaft- und Schenkungsteuerpflicht umfasst nicht nur das in § 2 Abs. 1 Nr. 3 ErbStG genannte Inlandsvermögen, sondern auch das sogenannte erweiterte Inlandsvermögen. Dies betrifft insbesondere Vermögenswerte, deren Erträge bei unbeschränkter Einkommensteuerpflicht nicht als ausländische Einkünfte gelten würden.

Zum erweiterten Inlandsvermögen gehören unter anderem:

- Kapitalforderungen gegen Schuldner mit Wohnsitz oder Geschäftsleitung in Deutschland,

- Inländische Zahlungsmittel und Bankguthaben,

- Anteile an inländischen Investmentfonds und Genossenschaften,

- Anteile an inländischen Kapitalgesellschaften,

- Rentenansprüche und Nießbrauchsrechte an Vermögensgegenständen im Inland,

- In Deutschland verwertete Erfindungen und Urheberrechte,

- Versicherungsansprüche gegen inländische Versicherer,

- Bewegliche Wirtschaftsgüter im Inland,

- Vermögen von ausländischen Gesellschaften, deren Erträge dem Steuerpflichtigen nach § 5 AStG zuzurechnen sind.

Verrechnung von Schulden und Freibeträge

Bei der Ermittlung des steuerpflichtigen Erwerbs gelten die allgemeinen Grundsätze des ErbStG. Es besteht die Möglichkeit, negatives Vermögen (Verbindlichkeiten) mit positivem Vermögen zu verrechnen. Der Freibetrag nach § 16 Abs. 2 ErbStG wird auch bei der erweiterten beschränkten Steuerpflicht gewährt. Zudem können der Ehegatte, der Lebenspartner und die Kinder unter bestimmten Bedingungen einen zusätzlichen Versorgungsfreibetrag erhalten.

Entfallen der erweiterten Steuerpflicht

Die erweiterte beschränkte Erbschaft- oder Schenkungsteuerpflicht entfällt, wenn nachgewiesen wird, dass im Ausland eine Steuer zu entrichten ist, die mindestens 30 % der entsprechenden deutschen Steuer ausmacht und diese der deutschen Erbschaft- oder Schenkungsteuer entspricht. In diesem Fall bleibt es bei der normalen beschränkten Steuerpflicht nach § 2 Abs. 1 Nr. 3 ErbStG.

- Vergleichsberechnung: Bei der Ermittlung der ausländischen Steuer werden alle relevanten ausländischen Steuern berücksichtigt, einschließlich lokaler Steuern (z. B. kantonale Steuern in der Schweiz). Die auf den steuerpflichtigen Erwerb im In- und Ausland entfallenden Steuern sind analog zu § 21 Abs. 1 Satz 2 ErbStG zu ermitteln.

Diese Regelungen sollen verhindern, dass nach Beendigung der unbeschränkten Steuerpflicht in Deutschland Vermögen, das eine starke Verbindung zu Deutschland hat, ohne Besteuerung auf neue Eigentümer übergeht.

Vermeidung der Doppelbesteuerung

Deutschland hat mit vielen Ländern Doppelbesteuerungsabkommen (DBA) geschlossen, die verhindern sollen, dass Vermögenswerte doppelt, also in mehreren Ländern, besteuert werden. Die Steuerpflicht kann dann durch Freistellung oder Anrechnung ausländischer Steuern gemildert werden.

Insgesamt regelt die Erbschaftsteuerpflicht, wer, was und in welchem Umfang versteuern muss, wenn Vermögen im Todesfall oder durch Schenkung übertragen wird. Die genaue Steuerpflicht hängt vom Wohnsitz, der Staatsangehörigkeit und der Art des übertragenen Vermögens ab.

Erbschaft steuerfrei

Erbschaftssteuerfrei bleiben insbesondere

- Hausrat einschließlich Wäsche und Kleidungsstücke beim Erwerb durch Personen der Steuerklasse I, soweit der Wert insgesamt 41.000 Euro nicht übersteigt und beim Erwerb durch Personen der Steuerklassen II und III, soweit der Wert insgesamt 10.300 Euro nicht übersteigt.

- andere bewegliche körperliche Gegenstände beim Erwerb durch Personen der Steuerklasse I, soweit der Wert insgesamt 10.300 Euro nicht übersteigt. Die Befreiung gilt nicht für Gegenstände, die zum Land- und forstwirtschaftlichen Vermögen, zum Grundvermögen oder zum Betriebsvermögen gehören, für Zahlungsmittel, Wertpapiere, Münzen, Edelmetalle, Edelsteine und Perlen.

- ein Erwerb nach § 1969 des Bürgerlichen Gesetzbuchs und die Zuwendungen unter Lebenden, mit denen ein Ehegatte dem anderen Ehegatten Eigentum oder Miteigentum an einem im Inland gelegenen, zu eigenen Wohnzwecken genutzten Haus oder Eigentumswohnung (Familienheim) verschafft oder den anderen Ehegatten von eingegangenen Verpflichtungen im Zusammenhang mit der Anschaffung oder der Herstellung des Familienheims freistellt. Entsprechendes gilt, wenn ein Ehegatte nachträglichen Herstellungs- oder Erhaltungsaufwand für ein Familienheim trägt, das im gemeinsamen Eigentum der Ehegatten oder im Eigentum des anderen Ehegatten steht;

- Zuwendungen unter Lebenden zum Zwecke des angemessenen Unterhalts oder zur Ausbildung des Bedachten;

- die üblichen Gelegenheitsgeschenke.

- Daneben gibt es weitere Steuerbefreiungen: Dem überlebenden Ehegatten steht im Todesfall z. B. ein besonderer Versorgungsfreibetrag in Höhe von € 256.000 zu. Kindern steht dieser Versorgungsfreibetrag ebenfalls gestaffelt nach Alter zu (siehe Erbschaftssteuerrechner).

Erbschaftssteuer Freistellung des Familienheims

Das Erbschaftsteuergesetz enthält eine großzügige Regelung zur Freistellung des Familienheims. Dies gilt für Zuwendungen unter Lebenden (Schenkungen) sowie für Erwerbe von Todes wegen (Erbschaften). Begünstigt sind Ehegatten, eingetragene Lebenspartner, Kinder und Kinder verstorbener Kinder.

Um von der Steuerbefreiung zu profitieren, muss die Wohnung zu eigenen Wohnzwecken genutzt werden. Dies bedeutet, dass die Wohnung der Mittelpunkt des familiären Lebens sein muss und nicht nur als Ferien- oder Wochenendwohnung genutzt werden darf. Ein Arbeitszimmer ist nicht schädlich, auch wenn es an den Arbeitgeber vermietet ist.

Enthält ein Gebäude neben einem begünstigten Familienheim weitere Gebäudeteile, ist nur der Anteil steuerfrei, der auf die zu eigenen Wohnzwecken genutzte Wohnung entfällt. Die Aufteilung erfolgt nach der Wohn- oder Nutzfläche und nicht nach dem Wert.

Die übertragene Wohnung muss sich in Deutschland oder einem Staat des Europäischen Wirtschaftsraums befinden.

Die mit dem Familienheim in wirtschaftlichem Zusammenhang stehenden Schulden und Lasten sind dann nicht als Nachlassverbindlichkeiten abzugsfähig. Das bedeutet, dass der Erben die Schulden und Lasten nicht von der Erbschaftsteuer abziehen kann.

Zuwendungen unter Lebenden

Zuwendungen unter Lebenden an den Ehegatten oder eingetragenen Lebenspartner sind steuerfrei, wenn das Familienheim zu eigenen Wohnzwecken genutzt wird. Die Steuerbefreiung gilt unabhängig von der Höhe des Wertes des Familienheims, dem Güterstand der Ehegatten oder der Angemessenheit der Zuwendung. Der Empfänger des Familienheims ist nicht verpflichtet, das Familienheim über einen bestimmten Zeitraum zu behalten. Die Auflösung der Ehe oder Lebenspartnerschaft hat keine Auswirkungen auf die Steuerbefreiung.

Hier sind die fünf Gestaltungen, bei denen die Steuerbefreiung gilt:

- Übertragung des Alleineigentums oder Miteigentums an einem Grundstück, das einem Ehegatten bereits gehört.

- Kauf oder Bau einer Wohnung aus den Mitteln eines Ehegatten, wenn der andere ohne eigene finanzielle Beteiligung Miteigentümer wird.

- Mittelbare Grundstückszuwendung. Ein Ehegatte kauft oder baut eine Wohnung von dem Geld, das – ganz oder teilweise – vom anderen, zuwendenden Ehegatten stammt.

- Tilgung eines Darlehens, das im Zusammenhang mit dem Bau oder Kauf des Familienheims aufgenommen wurde.

- Begleichung von nachträglichen Herstellungs- oder Erhaltungsaufwendungen am Familienheim, wenn der andere Ehegatte Eigentümer oder Miteigentümer ist.

Wenn Sie eine Zuwendung unter Lebenden an Ihren Ehegatten oder eingetragenen Lebenspartner vornehmen, sollten Sie sich unbedingt an einen Steuerberater wenden, um die Steuerbefreiung zu prüfen.

Erwerbe von Todes wegen

Die Regeln für die Steuerbefreiung von Familienheimen bei Erbschaften sind komplex. Es gibt zwei Fallgruppen:

- Erbschaft durch den Ehegatten oder Lebenspartner

- Erbschaft durch Kinder oder Enkel

In beiden Fällen müssen zwei Voraussetzungen erfüllt sein:

- Der Erblasser muss das Familienheim bis zum Erbfall zu eigenen Wohnzwecken genutzt haben.

- Der Erwerber muss die geerbte Wohnung unverzüglich selbst bewohnen.

Gibt der Erwerber die Selbstnutzung innerhalb von zehn Jahren auf, entfällt die Steuerbefreiung rückwirkend.

Selbstnutzung durch den Erblasser

Der Erblasser muss das Familienheim bis zum Erbfall zu eigenen Wohnzwecken genutzt haben. Ist dies nicht der Fall, gibt es aber noch einen Rettungsanker. Die geerbte Wohnung ist nämlich auch dann begünstigt, wenn der Erblasser aus zwingenden Gründen an einer Selbstnutzung zu eigenen Wohnzwecken gehindert war.

Die Finanzverwaltung nennt als Beispiele für zwingende Gründe Pflegebedürftigkeit und berufliche Versetzungen. Eine berufliche Versetzung ist allerdings nicht mehr zwingend, wenn der Erblasser auf dem Arbeitsmarkt flexibel sein muss.

Veräußerung innerhalb von zehn Jahren

Gibt der Erwerber die geerbte Wohnung innerhalb von zehn Jahren nach dem Erbfall auf, entfällt die Steuerbefreiung rückwirkend. Das bedeutet, dass der Erwerber Erbschaftsteuer nachzahlen muss.

Die Regeln für die Steuerbefreiung von Familienheimen bei Erbschaften sind komplex. Es ist daher wichtig, sich von einem Steuerberater beraten zu lassen, um sicherzustellen, dass alle Voraussetzungen für die Steuerbefreiung erfüllt sind.

Selbstnutzung durch den Erben

Eine weitere Voraussetzung für die Steuerbefreiung von Familienheimen bei Erbschaften ist die Selbstnutzung durch den Erben. Das bedeutet, dass der Erben die geerbte Wohnung innerhalb von zehn Jahren nach dem Erbfall selbst bewohnen muss.

Der Erben muss die Wohnung unmittelbar nach dem Erbfall zu eigenen Wohnzwecken bestimmt haben. Das bedeutet, dass er die Wohnung nicht vermieten oder anderweitig nutzen darf.

Wenn der Erben aus objektiv zwingenden Gründen an der Nutzung der Wohnung zu eigenen Wohnzwecken gehindert ist, bleibt die Steuerbefreiung erhalten. Beispiele für objektiv zwingende Gründe sind Pflegebedürftigkeit, berufliche Versetzungen oder die Aufnahme einer neuen Arbeitsstelle in einer anderen Stadt.

Verkauf

Wenn der Erben die Wohnung innerhalb von zehn Jahren nach dem Erbfall verkauft, vermietet oder anderweitig nutzt, entfällt die Steuerbefreiung rückwirkend. Das bedeutet, dass der Erben Erbschaftsteuer nachzahlen muss.

Weitergabe

Eine Steuerbefreiung ist auch ausgeschlossen, wenn der Erben das Familienheim aufgrund einer letztwilligen oder rechtsgeschäftlichen Verfügung auf einen Dritten übertragen muss. Beispiele für letztwillige Verfügungen sind Testamente und Erbverträge. Beispiele für rechtsgeschäftliche Verfügungen sind Schenkungsversprechen und Auflagen.

Die Regeln für die Steuerbefreiung von Familienheimen bei Erbschaften sind komplex. Es ist daher wichtig, sich von einem Steuerberater beraten zu lassen, um sicherzustellen, dass alle Voraussetzungen für die Steuerbefreiung erfüllt sind.

Besonderheit beim Erwerb von Todes wegen durch Kinder

Die Steuerbefreiung von Familienheimen bei Erbschaften gilt für Ehegatten und Lebenspartner uneingeschränkt. Für Kinder und Enkel gilt die Steuerbefreiung nur, wenn die Wohnfläche des Familienheims 200 Quadratmeter nicht übersteigt.

Ein Beispiel: Zwei Kinder erben je zur Hälfte ein Familienheim im Wert von 600.000 Euro. Die Wohnfläche beträgt 300 Quadratmeter. Begünstigt sind insgesamt nur 200 Quadratmeter. Das entspricht zwei Drittel der Gesamtwohnfläche. Bei jedem Kind sind somit auch nur zwei Drittel dem Grunde nach steuerfrei. Das heißt in Zahlen: Bei einem hälftigen Grundbesitzwert von 300.000 Euro bleiben je Kind 200.000 Euro steuerfrei. Unter der Voraussetzung, dass das Familienheim jeweils zu eigenen Wohnzwecken genutzt wird.

Gestaltungsmöglichkeiten bei der Erbschaftsteuer

Eine besondere Gestaltungsmöglichkeit besteht darin, das Familienheim zwischen Ehegatten zu Lebzeiten zu übertragen. Diese Zuwendung ist schenksteuerfrei, auch wenn das Familienheim nicht zu eigenen Wohnzwecken genutzt wird. Zudem kann die Steuerbefreiung jetzt auch von eingetragenen Lebenspartnern beansprucht werden.

Eine weitere Gestaltungsmöglichkeit besteht darin, das Familienheim von Todes wegen nur an einen bestimmten Erben zu übertragen. Dieser Erbe muss dann das Familienheim zu eigenen Wohnzwecken nutzen, um die Steuerbefreiung in Anspruch nehmen zu können.

Mehr Infos zum steuerfreien Wohneigentum ...

Top Erbschaftssteuer

Bewertung Erbschaftssteuer

Das Vermögen wird zum Zwecke der Erbschaftssteuer auf den Todestag wie folgt bewertet:

- Barvermögen wird mit dem Nominalwert angesetzt.

- Wertpapiere sind mit dem Kurswert anzusetzen.

Top Erbschaftssteuer

Betriebsvermögen + Erbschaftssteuer

Erbschaftsteuer auf Betriebsvermögen: Was Sie wissen müssen.

Durch die ab dem 1. Juli 2016 geltende gesetzliche Neuregelung ist eine Änderung der gesetzlichen Rahmenbedingungen bei der Übertragung betrieblichen Vermögens im Wege der Schenkung oder der Erbfolge erfolgt. Aufgrund der wiederum gestiegenen Komplexität der gesetzlichen Regelungen ist eine steuerliche Beratung unerlässlich.

Wenn Sie ein Unternehmen erben oder geschenkt bekommen, müssen Sie in der Regel Erbschaftsteuer oder Schenkungsteuer zahlen. Allerdings gibt es für Betriebsvermögen einige Vergünstigungen, die die Steuerlast mindern oder sogar ganz aufheben können. Die Erbschaftsteuer oder Schenkungsteuer auf Betriebsvermögen kann durch verschiedene Vergünstigungen gemindert oder sogar ganz vermieden werden. Dafür muss der Erwerber aber bestimmte Voraussetzungen erfüllen und den Betrieb fortführen.Hier erfahren Sie, welche Voraussetzungen dafür gelten und wie Sie die Steuerbefreiung für Betriebsvermögen beantragen können.

Was ist Betriebsvermögen?

Betriebsvermögen ist das Vermögen, das einem Betrieb oder einer Beteiligung an einem Betrieb zuzuordnen ist. Dazu gehören zum Beispiel:

- Einzelunternehmen

- Personengesellschaften (z.B. OHG, KG, GbR)

- Anteile an Kapitalgesellschaften von mehr als 25 Prozent (z.B. GmbH, AG)

- Land- und forstwirtschaftliche Betriebe

Das Betriebsvermögen umfasst alle Wirtschaftsgüter, die zur Erzielung von Einkünften im Rahmen eines Gewerbebetriebs oder einer selbständigen Tätigkeit verwendet werden. Dazu gehören beispielsweise Grundstücke, Gebäude, Maschinen, Fahrzeuge, Lagerbestände und Forderungen gegenüber Kunden.

Nicht zum Betriebsvermögen gehören hingegen:

- Anteile an Kapitalgesellschaften von weniger als 25 Prozent

- Vermietete oder verpachtete Immobilien

- Wertpapiere oder Geldanlagen

- Privatvermögen

Wie wird Betriebsvermögen bewertet?

Für die Berechnung der Erbschaftsteuer oder Schenkungsteuer muss zunächst der Wert des Betriebsvermögens ermittelt werden. Die Höhe des Betriebsvermögens wird auf Grundlage der Buchwerte der Wirtschaftsgüter ermittelt. Bei den Buchwerten handelt es sich um die Werte, die in der Bilanz des Betriebsvermögens ausgewiesen sind. Die Buchwerte können durch Abschreibungen gemindert sein.

Die Bewertung des Betriebsvermögens nach den §§ 95 ff BewGR und ErbStR umfasst mehrere Aspekte und Regelungen:

-

Vorbemerkung: Nach einem Beschluss des Bundesverfassungsgerichts vom 31.01.2007 wurde die damalige Ausgestaltung des § 19 ErbStG als nicht verfassungskonform angesehen. Dies führte zu einer umfassenden Änderung des Bewertungsrechts, die am 01.01.2009 in Kraft trat.

-

Altregelung: Für Erbfälle und Schenkungen vor dem 01.01.2009 gelten bestimmte Altregelungen weiter. Zum Betriebsvermögen gehören alle Teile eines Gewerbebetriebs oder freiberuflichen Betriebs, die bei der steuerlichen Gewinnermittlung berücksichtigt werden. Eine besondere Vermögensaufstellung ist erforderlich.

-

Bilanzierende Gewerbetreibende und Freiberufler: Hier sind grundsätzlich die Wirtschaftsgüter zu berücksichtigen, die in der Steuerbilanz enthalten sind, mit Ausnahmen für bestimmte Positionen wie Betriebsgrundstücke und Erbbaurechte.

-

Nichtbilanzierende Gewerbetreibende und Freiberufler : Zum Betriebsvermögen gehören alle Wirtschaftsgüter, die ausschließlich und unmittelbar für betriebliche Zwecke genutzt werden. Gewillkürtes Betriebsvermögen kommt hier nicht in Betracht.

-

Personengesellschaften: Zum Betriebsvermögen einer Personengesellschaft gehören Wirtschaftsgüter, Schulden und Abzüge, die zum Gesamthandsvermögen gehören, sowie Bilanzansätze aus Ergänzungs- und Sonderbilanzen.

-

Betriebsgrundstücke: Ein Grundstück gilt als Betriebsgrundstück, wenn die betriebliche Nutzung mehr als 50 % des Wertes ausmacht. Es wird dann voll beim Betriebsvermögen erfasst.

-

Bewertungsgrundsätze: Grundsätzlich werden die Werte der Steuerbilanz übernommen, aber es gibt Ausnahmen für bestimmte Positionen wie Betriebsgrundstücke, Beteiligungen an Personengesellschaften, Wertpapiere, Investmentzertifikate, Anteile an Kapitalgesellschaften und ausländisches Sachvermögen.

Die Bewertung von Anteilen an Kapitalgesellschaften gilt grundsätzlich der Verkehrswert, also der Preis, den ein Käufer unter normalen Marktbedingungen zahlen würde. Der Verkehrswert kann sich aus tatsächlichen Verkäufen unter fremden Dritten ableiten, die weniger als ein Jahr zurückliegen. Wenn solche Verkäufe nicht vorliegen, muss der Verkehrswert unter Berücksichtigung der Ertragsaussichten oder nach einer anderen üblichen Bewertungsmethode geschätzt werden. Die Schätzung erfolgt mit dem vereinfachten Ertragswertverfahren, bei dem der Wert aus dem nachhaltig erzielbaren Jahresertrag abgeleitet wird. Der Jahresertrag wird dabei mit einem Kapitalisierungsfaktor multipliziert, der sich aus dem Basiszins und einem Zuschlag von 4,5 Prozent ergibt.Dabei darf der Substanzwert, also das Vermögen abzüglich der Schulden, nicht unterschritten werden.

Zusammenfassung der Anteilsbewertung gemäß § 11 BewG und R 95 ErbStR

Diese Zusammenfassung gibt einen Überblick über die Bewertung von Anteilen an Kapitalgesellschaften für Zwecke der Erbschaft- und Schenkungsteuer gemäß den deutschen steuerrechtlichen Vorschriften.

-

Vorbemerkung

- Das Bundesverfassungsgericht erklärte die damalige Ausgestaltung des § 19 ErbStG als nicht verfassungskonform, da ein einheitlicher Steuersatz auf unterschiedlich bewertete wirtschaftliche Einheiten angewendet wurde. Eine Neuregelung trat am 01.01.2009 in Kraft.

-

Überblick

- Die Bewertung von Anteilen an Kapitalgesellschaften erfolgt nach § 11 BewG und folgt einer strikten Rangfolge der Wertmaßstäbe, beginnend mit dem Kurswert, gefolgt von der Wertableitung aus Aktien anderer Ausstattung, Wertableitung aus Verkäufen und schließlich der Wertermittlung nach § 11 Abs. 2 S. 2 BewG.

-

Wertmaßstäbe

- Kurswert: Maßgebend ist der niedrigste am Bewertungsstichtag an einer deutschen Börse notierte Kurs.

- Wertableitung aus Kurswert von Aktien mit anderer Ausstattung: Bei fehlendem Kurswert für einen Aktientyp kann der Wert aus dem Kurs eines anderen Typs abgeleitet werden, unter Berücksichtigung der unterschiedlichen Ausstattung.

- Wertableitung aus Verkäufen: Wenn kein Kurswert vorliegt, erfolgt die Ableitung des gemeinen Werts aus Verkäufen unter fremden Dritten, die weniger als ein Jahr vor dem Stichtag liegen.

- Paketzuschlag: Ein Paketzuschlag ist zu berücksichtigen, wenn der Wert einer größeren Anzahl von Anteilen in einer Hand den Wert des einzelnen Anteils übersteigt. Ein Paketzuschlag ist ab einer Beteiligung von mehr als 25 % gerechtfertigt.

-

Bewertung verschiedener Wertpapiere/Anteile

- Aktien: Bewertung nach Kurswert oder gemeinem Wert.

- Anleihen: Bewertung nach Kurswert.

- Bundesschatzbriefe, Finanzierungsschätze, Sparbriefe: Bewertung nach Nennwert oder Rückzahlungswert.

- Geschäftsanteile (GmbH, Genossenschaften): Bewertung nach gemeinem Wert oder Nennwert.

- Investmentzertifikate: Bewertung nach Rücknahmepreis oder Anteil am Grundbesitzwert.

- Obligationen, Pfandbriefe: Bewertung nach Kurswert.

Wie wird Betriebsvermögen besteuert?

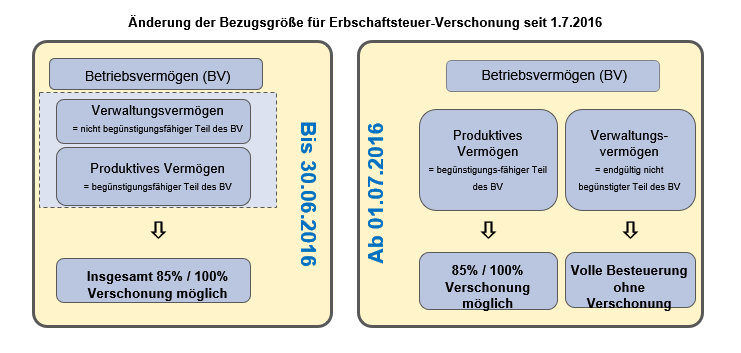

Das Betriebsvermögen ist von dem Verwaltungsvermögen zu unterscheiden. Das Verwaltungsvermögen umfasst alle Wirtschaftsgüter, die nicht zur Erzielung von Einkünften verwendet werden. Dazu gehören beispielsweise Privatvermögen, Schmuck, Kunstgegenstände und Bargeld. Das Verwaltungsvermögen ist bei der Erbschaftsteuer voll besteuert. Siehe auch Steuertipps Verwaltungsvermögen

Die Erbschaftsteuer oder Schenkungsteuer auf Betriebsvermögen hängt von verschiedenen Faktoren ab, wie zum Beispiel:

- Der Höhe des Erwerbs

- Dem Verwandtschaftsgrad zum Erblasser oder Schenker

- Der Steuerklasse

- Dem persönlichen Freibetrag

- Der Verschonungsregelung

Die Verschonungsregelung ist eine besondere Vergünstigung für Betriebsvermögen, die die Steuerlast mindern oder sogar ganz aufheben kann. Der Erwerber hat grundsätzlich die Möglichkeit, zwischen zwei Verschonungsmaßnahmen zu wählen:

- Die Regelverschonung: Hierbei wird ein Verschonungsabschlag von 85 Prozent gewährt, das heißt, nur 15 Prozent des Betriebsvermögens werden besteuert. Zusätzlich gibt es einen Abzugsbetrag von 150.000 Euro und bei Personen der Steuerklassen II und III einen Entlastungsbetrag. Die Voraussetzung für die Regelverschonung ist, dass der Erwerber den Betrieb mindestens fünf Jahre lang fortführt und die Lohnsumme auf einem entsprechenden Niveau hält.

- Die Verschonungsoption: Hierbei wird ein Verschonungsabschlag von 100 Prozent gewährt, das heißt, das Betriebsvermögen wird gar nicht besteuert. Diese Option gilt aber nur bis zu einem Erwerb von 26 Millionen Euro. Bei höheren Erwerben hat der Erwerber ein Wahlrecht zwischen dem Abschmelzmodell und dem Erlassmodell. Das Abschmelzmodell sieht vor, dass der Verschonungsabschlag um einen bestimmten Prozentsatz reduziert wird, je nachdem, wie viel der Erwerb die 26-Millionen-Euro-Grenze überschreitet. Das Erlassmodell sieht vor, dass der Erwerber die Steuer auf den übersteigenden Betrag zunächst zahlt, aber nach sieben Jahren einen Antrag auf Erlass stellen kann, wenn er bestimmte Bedingungen erfüllt. Die Voraussetzung für die Verschonungsoption ist, dass der Erwerber den Betrieb mindestens sieben Jahre lang fortführt und die Lohnsumme auf einem höheren Niveau hält als bei der Regelverschonung.

| Änderung der Verschonungsregeln für Unternehmensvermögen infolge des Urteils des BVerfG vom 17.12.2014 Definitionen: -„Begünstigtes Vermögen“: dient überwiegend der unternehmerischen Tätigkeit (Hauptzweck) - „Verschonungsabschlag“: Steuerbefreiung für begünstigtes Vermögen | ||

| I. Unternehmen mit bis zu 15 Beschäftigten und übertragenes begünstigtes Vermögen bis 26 Mio. Euro pro Erbe (bei Vorliegen bestimmter gesellschaftsrechtlicher Voraussetzungen bis 52 Mio. Euro pro Erbe) | ||

| bis 3 Beschäftigte | ||

| Regelverschonung | Haltefrist: 5 Jahre Keine Lohnsummenprüfung | Verschonungsabschlag: 85% |

| oder Optionsverschonung | Haltefrist: 7 Jahre Keine Lohnsummenprüfung | Verschonungsabschlag: 100% |

| 4 bis 10 Beschäftigte | ||

| Regelverschonung | Haltefrist: 5 Jahre Lohnsumme: mind. 250 % | Verschonungsabschlag: 85% |

| oder Optionsverschonung | Haltefrist: 7 Jahre Lohnsumme: mind. 500 % | Verschonungsabschlag: 100% |

| 11 bis 15 Beschäftigte | ||

| Regelverschonung | Haltefrist: 5 Jahre Lohnsumme: mind. 300 % | Verschonungsabschlag: 85% |

| oder Optionsverschonung | Haltefrist: 7 Jahre Lohnsumme: mind. 565 % | Verschonungsabschlag: 100% |

| II. Unternehmen mit über 15 Beschäftigten und übertragenes begünstigtes Vermögen bis 26 Mio. Euro pro Erbe (bei Vorliegen bestimmter gesellschaftsrechtlicher Voraussetzungen übertragenes begünstigtes Vermögen bis 52 Mio. Euro pro Erbe) | ||

| Regelverschonung | Haltefrist: 5 Jahre Lohnsumme: mind. 400 % | Verschonungsabschlag: 85% |

| oder Optionsverschonung | Haltefrist: 7 Jahre Lohnsumme: mind. 700 % | Verschonungsabschlag: 100% |

| III. Übertragenes begünstigtes Vermögen über 26 Mio. Euro pro Erbe (bei Vorliegen bestimmter gesellschaftsrechtlicher Voraussetzungen übertragenes begünstigtes Vermögen über 52 Mio. Euro pro Erbe) | ||

| Wahlrecht -Alternative I: Individuelle Verschonungsbedarfsprüfung | ||

| Haltefrist: 7 Jahre Lohnsumme: mind. 700 % 4 bis 10 Beschäftigte: 500 % 11 bis 15 Beschäftigte: 565 % | Erlass der Steuer, soweit Steuerschuld nicht aus 50 % des verfügbaren Vermögens beglichen werden kann (d. h. vorhandenes nicht begünstigtes Vermögen einschl. Privatvermögen und mit dem Erbe bzw. der Schenkung übergegangenes nicht begünstigtes Vermögen) | |

| Wahlrecht -Alternative II: Verschonungsabschlagsmodell | ||

| Regelverschonung | Haltefrist: 5 Jahre Lohnsumme: mind. 400 % Bis 3 Beschäftigte: keine Lohnsumme 4 bis 10 Beschäftigte: 250 % 11 bis 15 Beschäftigte: 300 % (vgl. I.) | Verschonungsabschlag verringert sich schrittweise von 85 % auf bis zu 20 % um jeweils 1 % je 1,5 Mio. Euro, die der Erwerb über: -26 Mio. Euro liegt; ab 116 Mio. Euro gilt ein einheitlicher Verschonungsabschlag von 20 % -52 Mio. Euro bei Vorliegen bestimmter gesellschaftsvertraglicher Voraussetzungen liegt; ab 142 Mio. Euro einheitlicher Verschonungsabschlag von 20 % |

| oder Optionsverschonung | Haltefrist: 7 Jahre Lohnsumme: mind. 700 % Bis 3 Beschäftigte: Keine Lohnsumme Bei 4 bis 10 Beschäftigte: 500 % Bei 11 bis 15 Beschäftigte: 565 % (vgl. I.) | Verschonungsabschlag verringert sich schrittweise von 100 % auf bis zu 35 % um jeweils 1 % je 1,5 Mio. Euro, die der Erwerb über: -26 Mio. Euro liegt; ab 116 Mio. Euro einheitlicher Verschonungsabschlag von 35 % -52 Mio. Euro bei Vorliegen bestimmter gesellschaftsvertraglicher Voraussetzungen liegt; ab 142 Mio. Euro einheitlicher Verschonungsabschlag von 35 % |

Wie beantragt man die Steuerbefreiung für Betriebsvermögen?

Um die Steuerbefreiung für Betriebsvermögen zu beantragen, muss der Erwerber eine Erbschaftsteuer- oder Schenkungsteuererklärung beim zuständigen Finanzamt abgeben. Dabei muss er angeben, welche Verschonungsmaßnahme er wählt und welche Voraussetzungen dafür erfüllt sind. Das Finanzamt prüft dann die Angaben und setzt die Steuer fest. Der Erwerber muss die Steuer innerhalb eines Monats nach Bekanntgabe des Bescheids zahlen. Die Steuer kann aber auch gestundet werden, wenn die sofortige Zahlung eine unbillige Härte darstellen würde.

Die Wahl der Verschonungsmaßnahme sollte gut überlegt sein, da sie erhebliche steuerliche Folgen haben kann. Eine fachkundige Beratung kann dabei helfen, die optimale Lösung zu finden.

Gestaltungsmöglichkeiten bei der Übertragung von Betriebsvermögen

Die Optimierung der Vermögensnachfolge in Bezug auf Betriebsvermögen bietet erhebliche steuerliche Vorteile. Hier sind die wichtigsten Punkte:

-

Begünstigtes Vermögen nach Erbschaftsteuergesetz (ErbStG):

- Die §§ 13a, 13b und 13c ErbStG bieten Ausnahmeregelungen zur Erbschaft- und Schenkungsteuer.

- Bei Einhaltung bestimmter Bedingungen bleibt Betriebsvermögen bis zu einem Wert von EUR 26 Mio. von der Steuer befreit.

- Diese Bedingungen zielen in der Regel darauf ab, dass der Erbe oder Beschenkte die Fortführung des Unternehmens sicherstellt.

-

Verschonbedarfsprüfung:

- Wenn der Vermögenswert EUR 26 Mio. übersteigt, aber die anderen Bedingungen des § 13b ErbStG erfüllt sind, kommt die Verschonungsbedarfsprüfung des § 28a ErbStG ins Spiel.

- Hierbei wird geprüft, ob das eigene Vermögen des Erben oder Beschenkten ausreicht, um die Steuer zu bezahlen.

- Wenn nicht, wird nur so viel Steuer erhoben, wie der Erbe oder Beschenkte tatsächlich aufbringen kann.

- Vermögenswerte, die durch die Schenkung oder Erbschaft erworben wurden, werden bei dieser Prüfung nicht berücksichtigt.

-

Steuergestaltung:

- Eine Möglichkeit zur Steueroptimierung besteht darin, dass der zukünftige Erbe oder Beschenkte zuerst mit eigenen Mitteln Anteile am Unternehmen kauft.

- Wenn dann die Vermögensübertragung durch Schenkung oder Erbschaft erfolgt, kann dem Finanzamt nachgewiesen werden, dass neben den Unternehmensbeteiligungen keine weiteren Mittel zur Zahlung der Steuer vorhanden sind.

- Dadurch kann die Steuerbelastung minimiert oder sogar ganz vermieden werden.

Es gibt eine Reihe von Möglichkeiten, das Betriebsvermögen vor der Erbschaftsteuer zu schützen. Eine Möglichkeit ist die Schenkung des Betriebsvermögens zu Lebzeiten. Eine weitere Möglichkeit ist die Einbringung des Betriebsvermögens in eine Kapitalgesellschaft.

Einen weiteren Ausweg bietet unter Umständen das neu eingeführte „Nettoprinzip“ für Verwaltungsvermögen: In wirtschaftlichem Zusammenhang mit Finanzvermögen und sonstigem Verwaltungsvermögen stehende Schulden sind abzugsfähig.

Auf den Punkt gebracht heißt das, dass in vollem Umfang fremdfinanziertes Verwaltungsvermögen zwar schädlich ist, sich dies aufgrund des saldierten Werts von Null jedoch wirtschaftlich nicht auswirkt. Idealerweise sollten daher nur noch jene Teile des Betriebsvermögens mit Eigenmitteln finanziert werden, die nicht zum Verwaltungsvermögen rechnen. Ein Anreiz zum Schuldenmachen!

Entscheidend ist auch die Frage nach der Finanzierungsvorsorge für Erbschaften und Schenkungen. Aufgrund der weitgehenden Nichtbegünstigung von Verwaltungsvermögen erhöht sich die Zahl der latent steuerpflichtigen Vermögensträger und die Belastung des Einzelnen mit Erbschaftsteuer steigt deutlich.

Zusammenfassend bietet die Steuergestaltung in Bezug auf Betriebsvermögen erhebliche Vorteile bei der Vermögensnachfolge. Es ist jedoch wichtig, die spezifischen Umstände und Bedürfnisse des Einzelnen zu berücksichtigen und gegebenenfalls rechtlichen und steuerlichen Rat einzuholen, um sicherzustellen, dass die gewählte Struktur optimal ist und keine unerwünschten steuerlichen oder rechtlichen Konsequenzen hat.

Siehe auch:

- Erbschaftssteuer + Betriebsvermögen

- Bewertung des Betriebsvermögens

- Bewertung des Betriebsvermögens - Kapitalgesellschaft

- Bewertung des Betriebsvermögens-Personengesellschaft

Unternehmensbewertung

Unternehmen und Anteile an nicht notierten Kapitalgesellschaften (insbesondere GmbH-Anteile) werden nach dem sog. Ertragswertverfahren bewertet. Hier finden Sie eine kostenlose online Unternehmensbewertung nach dem Ertragswertverfahren + Unternehmensbewertung nach dem Stuttgarter Verfahren.

Hier sind die wichtigsten Punkte zusammengefasst:

-

Bewertung börsennotierter und nicht börsennotierter Aktien: Börsennotierte Aktien werden anhand des Börsenkurses bewertet (§ 11 Abs. 1 BewG), während der Wert nicht börsennotierter Anteile aus Veräußerungen innerhalb eines Jahres vor dem Bewertungsstichtag abgeleitet wird (§ 11 Abs. 2 Satz 1 BewG-E).

-

Ermittlung des gemeinen Werts: Wenn keine Verkäufe vorliegen, wird der Wert der Anteile unter Berücksichtigung der Ertragsaussichten der Kapitalgesellschaft oder einer anderen anerkannten Bewertungsmethode ermittelt. Der gemeine Wert sollte nach den in den relevanten Wirtschaftskreisen üblichen Methoden bestimmt werden, wobei der Ertragswertverfahren häufig verwendet wird.

-

Mindestwert und Liquidationswert: Als Mindestwert soll der Substanzwert herangezogen werden (§ 11 Abs. 2 Satz 3 BewG-E). Bei Unternehmen, die nicht weiter betrieben werden sollen, bildet der Liquidationswert die Untergrenze.

-

Vereinfachtes Ertragswertverfahren: Ein vereinfachtes Ertragswertverfahren kann angewendet werden, es sei denn, das Unternehmen ist ein Großbetrieb oder das Ergebnis ist offensichtlich unzutreffend.

-

Berechnung des Ertragswerts: Der Ertragswert wird auf Basis der Betriebsergebnisse der letzten drei Wirtschaftsjahre vor dem Bewertungsstichtag berechnet, wobei bestimmte Korrekturen und Anpassungen vorgenommen werden.

-

Kapitalisierungsfaktor: Der Kapitalisierungsfaktor setzt sich aus einem Basiszinssatz und einem festen Risikozuschlag zusammen. Der Ertragswert des Unternehmens entspricht dem 11,43-fachen des bereinigten Jahresertrages.

-

Bewertung von Einzelunternehmen und Mitunternehmerschaften: Der gemeine Wert wird ähnlich wie bei Kapitalgesellschaften ermittelt, wobei stille Reserven und der Goodwill berücksichtigt werden. Der Ertragswert wird den Buchkapitalkonten und den Ergänzungsbilanzen zugeordnet.

-

Sonderbetriebsvermögen: Das Sonderbetriebsvermögen des Erblassers/Schenkers ist separat zu bewerten und dem Anteil am Gesamthandsvermögen hinzuzurechnen.

Erbschaftssteuer Immobilien - Immobilienbewertung

Immobilien sind nach dem für die Erbschaftssteuer vorgesehenem Ertragswertverfahren zu bewerten. Das Ertragswertverfahren ist in den erbschaftssteuerlichen Vorschriften für die Immobilienbewertung und der Wertermittlungsverordnung geregelt. Wichtiger Hinweis zur Immobilienbewertung: Seit dem 1. Januar 2009 kommt es - nicht nur in Berlin - in vielen Fällen zu einer Überbewertung von Immobilien. Aus diesem Grund biete ich eine kostenlose Überprüfung der Immobilienbewertung in Zusammenarbeit mit Sachverständigen an. Sie können selbst vorab kostenlos eine Immobilienbewertung online nach dem Ertragswertverfahren durchführen und mir diese dann übersenden. Ich prüfe dann kostenlos, ob ein Gutachten für Ihre Immobilie zu einer Erbschaftssteuerersparnis führt. Steuervorteile und Steuersparmöglichkeiten bei Immobilien gibt es speziell bei Denkmalimmobilien und Familienheimen. Siehe auch Bewertung des Grundvermögens ...

Steuertipp: Kostenlose online Bewertung von Immobilien

Mehr Infos zur Erbschaftssteuer & Immobilien ...

Top Erbschaftssteuer

Besteuerung + Bewertung von Auslandsvermögen

Bei der Erbschaftsteuer für Auslandsvermögen sind die Vorschriften des Erbschaftsteuergesetzes (ErbStG) und des Bewertungsgesetzes (BewG) zu beachten. Der Wertansatz des ausländischen Vermögens ist für die Anrechnung ausländischer Erbschaftsteuer relevant, da die Höhe der auf das ausländische Vermögen entfallenden deutschen Erbschaftsteuer den Höchstbetrag für die Anrechnung der ausländischen Steuer bestimmt (§ 21 ErbStG). Die Bewertung der ausländischen Wirtschaftsgüter des übrigen Vermögens erfolgt nach § 12 Abs. 1 ErbStG und orientiert sich am gemeinen Wert (§ 9 BewG).

Die Anrechnung ausländischer Steuern auf die deutsche Erbschaftsteuer ist nur möglich, wenn es sich um Auslandsvermögen im Sinne von § 21 Abs. 2 Nr. 1 ErbStG handelt. Für die Anrechnung ist es erforderlich, dass die deutsche Erbschaftsteuer für das Auslandsvermögen innerhalb von fünf Jahren seit dem Zeitpunkt der Entstehung der ausländischen Erbschaftsteuer entstanden ist.

Ist das Auslandsvermögen in verschiedenen Staaten belegen, muss die Berechnung für jeden Staat gesondert erfolgen. Der Umfang des Auslandsvermögens, für das eine Steueranrechnung in Betracht kommt, hängt davon ab, ob der Erblasser zum Zeitpunkt seines Todes Inländer war. In diesem Fall zählen alle auf den ausländischen Staat entfallenden Vermögensgegenstände der in § 121 BewG genannten Art sowie alle Nutzungsrechte an diesen Vermögensgegenständen zum Auslandsvermögen.

Ausländischer Grundbesitz und ausländisches Betriebsvermögen werden gemäß § 31 BewG mit dem gemeinen Wert bewertet. Es gab Diskussionen, ob diese Bewertung gegen den Gleichbehandlungsgrundsatz des Grundgesetzes oder gegen Europarecht verstößt, jedoch sind durch die Erbschaftsteuerreform 2009 viele Benachteiligungen für Auslandsvermögen weggefallen.

Für Inländer gilt die unbeschränkte Steuerpflicht (§ 2 Abs. 1 Nr. 1 ErbStG), wodurch auch Auslandsvermögen in Deutschland besteuert wird. Bei der Bewertung von im Ausland belegenen Betrieben der Land- und Forstwirtschaft können sich jedoch Bewertungsunterschiede ergeben, die unionsrechtlich bedenklich sind. Hier wird in der Literatur gefordert, dass die §§ 158 ff. BewG anwendbar sein sollten, um einen einheitlichen Maßstab des gemeinen Werts zu gewährleisten.

Zusammenfassend muss bei der Versteuerung und Bewertung von Auslandsvermögen für die Erbschaftsteuer der gemeine Wert als Bewertungsmaßstab herangezogen werden, die Anrechnung ausländischer Erbschaftsteuer beachtet und die Fünfjahresfrist für die Entstehung der deutschen Erbschaftsteuer eingehalten werden.

Top Erbschaftssteuer

Von der Erbschaftssteuer sind Nachlassverbindlichkeiten abzugsfähig

Im Nachlass befinden sich neben dem Aktivvermögen regelmäßig auch Nachlassverbindlichkeiten. Diese sind bei der Ermittlung der Bemessungsgrundlage für die Erbschaftsteuer abzuziehen. Welche Nachlassverbindlichkeiten im Einzelnen abgezogen werden können, ergibt sich aus § 10 Abs. 5 ErbStG. Dabei wird unterschieden zwischen Erblasserschulden, Erbfallschulden und Erbanfallschulden.

- die vom Erblasser herrührenden Schulden;

- Verbindlichkeiten aus dem Testament Vermächtnissen, Auflagen und geltend gemachten Pflichtteilen und Erbersatzansprüchen;

- die Kosten der Bestattung des Erblassers, die Kosten für ein angemessenes Grabdenkmal, die Kosten für die übliche Grabpflege mit ihrem Kapitalwert für eine unbestimmte Dauer sowie die Kosten, die dem Erwerber unmittelbar im Zusammenhang mit der Abwicklung, Regelung oder Verteilung des Nachlasses oder mit der Erlangung des Erwerbs entstehen. Für diese Kosten wird insgesamt ein Betrag von 10.300 Euro ohne Nachweis abgezogen. Kosten für die Verwaltung des Nachlasses sind nicht abzugsfähig.

Der Bundesfinanzhof (BFH) hat entschieden, dass Vorfälligkeitsentschädigungen, die für die vorzeitige Ablösung von Darlehen des Erblassers anfallen, nicht als Nachlassverbindlichkeiten abzugsfähig sind. Die Vorfälligkeitsentschädigungen sind regelmäßig Kosten für die Verwaltung des Nachlasses.

Der Bundesfinanzhof (BFH) hat entschieden, dass Aufwendungen zur Beseitigung von Schäden an geerbten Gegenständen, deren Ursache vom Erblasser gesetzt wurde, aber erst nach dessen Tod in Erscheinung treten, nicht als Nachlassverbindlichkeiten abziehbar sind.

- Die Entscheidung des BFH beruht auf § 10 Abs. 5 Nr. 1 ErbStG, der eine konkrete öffentlichrechtliche oder privatrechtliche Verpflichtung des Erblassers im Todeszeitpunkt voraussetzt.

- In dem vom BFH entschiedenen Fall hatte der Erblasser falsches Öl getankt, wodurch es zu einem Ölaustritt in einem geerbten Haus kam. Die Erben beauftragten eine Fachfirma mit der Beseitigung des Schadens. Das FG Münster hatte die Aufwendungen zur Beseitigung des Ölschadens nicht als Nachlassverbindlichkeiten anerkannt.

- Der BFH hat diese Entscheidung bestätigt. Er hat ausgeführt, dass die Berücksichtigung als Nachlassverbindlichkeit eine konkrete öffentlichrechtliche oder eine konkrete privatrechtliche Verpflichtung des Erblassers im Todeszeitpunkt voraussetzt. Dass der Erblasser den Schaden verursacht hatte, reicht für den Abzug der Reparaturaufwendungen als Nachlassverbindlichkeit nicht aus. Anders hätte es ausgesehen, wenn der Erblasser zu Lebzeiten von einer Behörde zur Beseitigung des Schadens aufgefordert worden wäre.

Der Bundesfinanzhof (BFH) hat entschieden, dass die vom Erben in seiner Eigenschaft als Gesamtrechtsnachfolger zu leistende, noch vom Erblasser herrührende Einkommensteuer-Abschlusszahlung für das Todesjahr als Nachlassverbindlichkeit gemäß § 10 Abs. 5 Nr. 1 des ErbStG abzugsfähig ist.

- Die Entscheidung des BFH hat weit über den entschiedenen Einzelfall hinaus praktische Bedeutung. Durch den Abzug der Steuerschulden als Nachlassverbindlichkeiten hat die Einkommensteuer für das Todesjahr unmittelbare Auswirkung auf die Höhe der festzusetzenden Erbschaftsteuer.

- Die Änderung der Rechtsprechung ist zu begrüßen. Es war nicht überzeugend, dass bislang unter Hinweis auf das Stichtagsprinzip darauf abgestellt wurde, dass die Einkommensteuer erst mit Ablauf des Kalenderjahres entsteht.

Das Finanzgericht Münster (FG Münster) hat entschieden, dass Vorauszahlungen zur Einkommensteuer, die gegenüber dem Erblasser festgesetzt wurden, auch für ein Kalendervierteljahr, das erst nach dem Tod des Erblassers beginnt, vom Erben als Nachlassverbindlichkeiten abzugsfähig sind.

- Die Entscheidung des FG Münster beruht auf § 10 Abs. 5 Nr. 1 ErbStG, der Einkommensteuerschulden als Nachlassverbindlichkeiten abziehbar macht.

- In dem vom FG Münster entschiedenen Fall war der Erblasser im August verstorben. Das Finanzamt hatte gegenüber dem Erblasser noch zu Lebzeiten Einkommensteuer-Vorauszahlungen für das dritte und das vierte Quartal festgesetzt. Diese machte der Sohn als Nachlassverbindlichkeiten im Rahmen der Erbschaftsteuererklärung geltend. Das Finanzamt erkannte jedoch nur die Vorauszahlungen für das dritte Quartal an. Die Steuer für das vierte Quartal sei erst mit dessen Beginn entstanden – und damit nach dem Todestag des Vaters.

- Das FG Münster hat diese Entscheidung des Finanzamtes aufgehoben. Es hat ausgeführt, dass die Einkommensteuer des Erblassers erst mit Ablauf des Todesjahres entsteht. Sie sei daher unzweifelhaft abzugsfähig. Wäre die Vorauszahlung für das vierte Quartal – etwa nach einem Antrag des Sohns als Rechtsnachfolger – auf null herabgesetzt worden, wäre die Abschlusszahlung höher ausgefallen und ohne Frage abzugsfähig gewesen. Für Vorauszahlungen könne daher nichts anderes gelten als für Abschlusszahlungen. Im Ergebnis beeinflussen sich die Beträge gegenseitig und führen nicht zur Änderung des Gesamtbetrags der Nachlassverbindlichkeit.

Das Finanzgericht Baden-Württemberg (FG Baden-Württemberg) hat entschieden, dass Steuerberatungskosten, die der Erbe für die Erstellung berichtigter Einkommensteuererklärungen wegen Nacherklärung ausländischer Kapitaleinkünfte des Erblassers nach dessen Tod getragen hat, als Nachlassverbindlichkeiten die Erbschaftsteuer mindern.

- Die Entscheidung des FG Baden-Württemberg beruht auf § 10 Abs. 5 Nr. 1 ErbStG, der Nachlassverbindlichkeiten als abziehbar macht.

- Im vom FG Baden-Württemberg entschiedenen Fall hatte die Tochter des Erblassers festgestellt, dass dieser Kapitalerträge in der Schweiz erzielt hatte, die er bislang dem Finanzamt verschwiegen hatte. Die Tochter ließ daraufhin berichtigte Einkommensteuererklärungen erstellen. Die Kosten für den Steuerberater betrugen knapp 10.000 €. Diese machte sie in ihrer Erbschaftsteuererklärung als Nachlassverbindlichkeiten geltend. Das Finanzamt lehnte dies ab.

- Die Klage der Tochter vor dem FG Baden-Württemberg war erfolgreich. Das Gericht hat entschieden, dass die Steuerberatungskosten als Nachlassverbindlichkeiten zu berücksichtigen sind. Die Verpflichtung, unvollständige Steuererklärungen zu berichtigen, sei auf die Erbin übergegangen. Diese erfülle eine bereits bestehende Verpflichtung des Erblassers. Anders als die Finanzverwaltung meint, sei nicht maßgeblich, wer den Steuerberater beauftragt hat, sondern wer zur Abgabe einer vollständigen und richtigen Steuererklärung ursprünglich verpflichtet gewesen ist. Dies ist der Verstorbene gewesen.

- Einem Abzug steht – so das FG Baden-Württemberg – nicht entgegen, dass die Erbin die Erklärungspflichten auch ohne Steuerberater hätte erfüllen können. Der Fiskus habe ihre Entscheidung zu akzeptieren, einen Berufsträger zu beauftragen.

Die Entscheidung des FG Baden-Württemberg ist für Erben wichtig, die mit Steuerberatungskosten für die Nacherstellung von Steuererklärungen des Erblassers konfrontiert sind. Sie sollten sich daher frühzeitig beraten lassen, um zu prüfen, ob die Kosten als Nachlassverbindlichkeiten abziehbar sind.

Der Bundesfinanzhof (BFH) hat entschieden, dass die Verpflichtung zur Zahlung eines geltend gemachten Pflichtteils auch dann in voller Höhe als Nachlassverbindlichkeit abziehbar ist, wenn zum Nachlass steuerverschontes Betriebsvermögen gehört.

Die Finanzverwaltung hat diese Entscheidung jetzt akzeptiert. Das Bayerische Landesamt für Steuern hat darüber informiert, dass die Verwaltung das zugunsten der Steuerzahler ergangene Urteil des II. Senats des Bundesfinanzhofs akzeptiert.

Die Entscheidung des BFH ist für Erben wichtig, die mit der Zahlung eines Pflichtteils an den überlebenden Ehegatten konfrontiert sind. Sie können die Kosten der Zahlung des Pflichtteils als Nachlassverbindlichkeiten absetzen, auch wenn zum Nachlass steuerverschontes Betriebsvermögen gehört.

Pflegekosten für die Grabstätte eines Dritten: Der Erblasser hatte sich verpflichtet, die Grabstätte für die Dauer des Nutzungsrechtes zu pflegen. Diese Pflicht war auf den Erben übergegangen. Er hatte das Schuldverhältnis also quasi mit geerbt. In diesem Fall können – so der II. Senat des BFH – die Aufwendungen für die Pflege der Grabstätte als Nachlassverbindlichkeiten berücksichtigt werden. Eben nicht als Erbanfallschulden, dafür aber als Erblasserschulden.

Abzugsfähig sind die am Bestattungsort üblichen Grabpflegekosten für

die Laufzeit des Grabnutzungsrechts. Maßgebend sind die Verhältnisse

im Zeitpunkt des Todes des Erblassers.

Bei der Gestaltungsberatung sollte stets geprüft werden: Kann die Übernahme von Beerdigungs- und Grabpflegekosten als Auflage testamentarisch oder durch eine andere Regelung von Todes wegen angeordnet werden? Das gilt insbesondere auch für die Beerdigungs- und Grabpflegekosten dritter Personen. Damit kann den Schwierigkeiten bei der Anerkennung als Nachlassverbindlichkeit elegant aus dem Weg gegangen werden.

Abzug vergeblicher Rechtsverfolgungskosten: Der Erblasser hatte seine Porzellansammlung etwa fünf Jahre vor seinem Tod einem städtischen Museum geschenkt. Die Erben forderten nach seinem Tod von der Stadt die Rückgabe der Sammlung. Mit der Begründung, dass der Erblasser bei der Schenkung nicht mehr geschäftsfähig gewesen sei. Die Klage und die eingelegten Rechtsmittel waren jedoch nicht erfolgreich. Die Erben blieben auf den Prozesskosten sitzen.

-

Das Finanzamt lehnte es ab, die Kosten für den Prozess bei der Erbschaftsteuer als Nachlassverbindlichkeit zu berücksichtigen. Es wurde darin in erster Instanz vom FG Baden-Württemberg bestätigt.

-

Das Finanzgericht vertrat die Auffassung: Als Nachlassverbindlichkeiten abzugsfähig sind nur die Kosten, die letztendlich dazu führen, dass die Nachlassgegenstände auch tatsächlich in den Besitz der Erben gelangen. Nur wenn die Gegenstände der Erbschaftsteuer unterliegen, sei ein Abzug der Prozesskosten möglich. Nicht aber bei vergeblichen Aufwendungen.

-

Der Bundesfinanzhof hat das jetzt erfreulicherweise im Revisionsverfahren anders gesehen. Kosten eines Zivilprozesses, in dem ein Erbe vermeintliche zum Nachlass gehörende Ansprüche des Erblassers geltend macht, sind demnach als Nachlassverbindlichkeiten abzugsfähig. Es handele sich um Kosten, die dem Erwerber unmittelbar im Zusammenhang mit der Regelung des Nachlasses bzw. mit der Erlangung des Erwerbs entstehen. Also um Erbanfallschulden. Das gilt unabhängig davon, ob der Prozess erfolgreich ist.

-

Wichtig ist die Klarstellung des II. Senats des BFH: § 10 Abs. 6 Satz 1 ErbStG steht dem Abzug der Prozesskosten als Nachlassverbindlichkeiten nicht entgegen. Nach dieser Vorschrift sind zwar Schulden und Lasten nicht abzugsfähig, soweit sie in wirtschaftlichem Zusammenhang mit Vermögensgegenständen stehen, die nicht der Besteuerung unterliegen. Diese Vorschrift gilt aber – so der Bundesfinanzhof – nur für vom Erblasser begründete Schulden und Lasten. Sie ist deshalb nicht auf die Kosten zur Regelung des Nachlasses übertragbar.

-

Vergebliche Prozesskosten – wie etwa für die Rückholung der Porzellansammlung des Erblassers – sind damit grundsätzlich abzugsfähig. Sie müssen aber im Einzelnen nachgewiesen werden. Das Gleiche gilt für die Kosten des Anwalts.

-

Anders sieht es aus, wenn von einem Mieter Schadensersatz verlangt wird wegen der verspäteten Räumung und Herausgabe einer geerbten Wohnung. Führt der Erbe einen Prozess gegen den Mieter, sind seine damit zusammenhängenden Kosten nicht als Nachlassverbindlichkeiten abzugsfähig. Das hat der Bundesfinanzhof in seiner Entscheidung nebenbei auch deutlich gemacht. Insoweit zum Nachteil der Erben.

-

Bei diesen Ausgaben handelt es sich nämlich um Kosten für die Verwaltung des Nachlasses. Und die können nun einmal nicht steuermindernd berücksichtigt werden.

Top Erbschaftssteuer

Pauschbetrag für Erbfallkosten

Der Pauschbetrag für Erbfallkosten ist ein Steuerabzug, der bei der Erbschaftsteuer in Anspruch genommen werden kann. Der Pauschbetrag beträgt 10.300 Euro und kann pro Erbfall abgezogen werden.

Der Pauschbetrag kann für folgende Kosten in Anspruch genommen werden:

- Bestattungskosten

- Kosten für die Abwicklung des Erbfalls, z. B. Kosten für die Testamentseröffnung, die Erbscheinerteilung und die Nachlassverwaltung

- Kosten für die Veräußerung des Nachlasses, z. B. Kosten für Makler und Notar

Hinweis: Der Pauschbetrag kann nicht für Kosten einer Schenkung in Anspruch genommen werden.

Der Pauschbetrag kann bei der Abgabe der Erbschaftsteuererklärung in Anspruch genommen werden. Der Pauschbetrag für Erbfallkosten ist eine gute Möglichkeit, die Erbschaftsteuer zu reduzieren. Wenn Sie Erben sind, sollten Sie prüfen, ob Sie den Pauschbetrag in Anspruch nehmen können.

Der Bundesfinanzhof (BFH) hat entschieden, dass der Nacherbe den Pauschbetrag für Erbfallkosten in Höhe von 10.300 Euro auch dann in Anspruch nehmen kann, wenn er keine Kosten nachgewiesen hat. Dies gilt auch, wenn der Nacherbe keine Kosten für die Bestattung des Erblassers getragen hat. Der BFH hat seine frühere Rechtsprechung geändert, nach der ein Nachweis der Kosten erforderlich war. Der BFH begründet seine Entscheidung damit, dass das Gesetz davon ausgeht, dass mit dem Erbanfall typischerweise Kosten entstehen. Der Nachweis der Kosten würde der mit dem Gesetz beabsichtigten Vereinfachung entgegenstehen. Die Entscheidung des BFH ist eine gute Nachricht für Nacherben. Sie können nun den Pauschbetrag für Erbfallkosten in Anspruch nehmen, ohne Nachweise vorlegen zu müssen.

Top Erbschaftssteuer

Steuerklassen Erbschaftssteuer

Die Steuerklassen entscheiden über die Höhe der Erbschaftssteuer. Nach dem persönlichen Verhältnis des Erwerbers zum Erblasser oder Schenker werden die folgenden drei Erbschaftssteuerklassen unterschieden:

Erbschaftssteuerklasse I:

- der Ehegatte,

- die Kinder und Stiefkinder,

- die Abkömmlinge der in Nummer 2 genannten Kinder und Stiefkinder,

- die Eltern und Voreltern bei Erwerben von Todes wegen;

Erbschaftssteuerklasse II

- die Eltern und Voreltern, soweit sie nicht zur Steuerklasse I gehören,

- die Geschwister,

- die Abkömmlinge ersten Grades von Geschwistern,

- die Stiefeltern,

- die Schwiegerkinder,

- die Schwiegereltern,

- der geschiedene Ehegatte;

Erbschaftssteuerklasse III:

alle Übrigen Erwerber und die Zweckzuwendungen.

Ein Ahnenforschungsprogramm zur Darstellung der verwandtschaftlichen Beziehungen können Sie kostenlos hier als Download erhalten.

Mehr Infos zu den Steuerklassen ...

Top Erbschaftssteuer

Erbschaftssteuer Freibeträge

Ehepartner und auch gleichgeschlechtliche Ehepartner haben einen Erbschaftssteuer Freibetrag von 500.000 Euro. Ein Erbschaftssteuer Freibetrag von 400.000 Euro ist es bei Kindern, Stiefkindern und Enkel von verstorbenen Kindern. Die Enkel der noch lebenden Kinder haben einen Erbschaftssteuer Freibetrag von 100.000 Euro. Alle anderen Personen, also nicht verwandte Personen und Eltern, Großeltern, Geschwister, Nichten, Neffen, Stiefeltern, Schwiegerkinder, Schwiegereltern und geschiedene Ehepartner werden im Erbschaftssteuergesetz ebenfalls berücksichtigt. Sie haben einen Erbschaftssteuer Freibetrag von 20.000 Euro.

Tipp: Wenn man die Freibeträge strategisch nutzt, kann man durch vorzeitige Schenkungen oder Erbschaften über die Jahre hinweg erhebliche Steuern sparen.

Steuerklasse | Verwandtschaftsverhältnis | Erbschaftssteuer Freibetrag Euro |

|---|---|---|

I | Ehegatte | 500.000 |

Kinder, Stiefkinder, Kinder verstorbener Kinder und Stiefkinder | 400.000 | |

Enkelkinder | 200.000 | |

Eltern und Großeltern bei Erbschaften | 100.000 | |

II | Eltern und Großeltern bei Schenkungen, Geschwister, Neffen und Nichten, Stiefeltern, Schwiegereltern, Geschiedene Ehegatten | 20.000 |

III | alle übrigen Beschenkten und Erwerber (z. B. Tanten, Onkel); Zweckzuwendungen | 20.000 |

III | gleichgeschlechtlicher Lebenspartner bei einer eingetragenen Lebenspartnerschaft. | 500.000 |

Fälligkeit eines Vermächtnisses entscheidet über Steuerklasse: Der Bundesfinanzhof hat entschieden, dass der zweitberufene Vermächtnisnehmer eines Vermächtnisses, das beim Tod des Beschwerten fällig wird, erbschaftsteuerlich vom Beschwerten erwirbt. Fällt der erstberufene Vermächtnisnehmer vor Fälligkeit des Vermächtnisses weg, erwirbt der zweitberufene Vermächtnisnehmer nicht vom erstberufenen Vermächtnisnehmer, sondern vom Beschwerten. Unerheblich ist, ob zivilrechtlich die beiden Vermächtnisse als Vor- und Nachvermächtnis zu qualifizieren sind.

Dies hat folgende Auswirkungen auf die Erbschaftsteuer:

- Der zweitberufene Vermächtnisnehmer hat denselben Freibetrag und die gleiche Steuerklasse wie der erstberufene Vermächtnisnehmer.

- Der zweitberufene Vermächtnisnehmer muss die Erbschaftsteuer nicht auf den Wert des Vermächtnisses zahlen, sondern auf den Wert des Nachlasses des Beschwerten.

- Der zweitberufene Vermächtnisnehmer kann die Steuerstundung in Anspruch nehmen, die auch für den Erben gilt.

Steuertipp: Doppelten Freibetrag nutzen ...

Mehr Infos zu den Erbschaftssteuer Freibeträgen ...

Außerdem werden neben diesen Freibeträgen auch noch folgende Versorgungsfreibeträge gewährt:

- Versorgungsfreibetrag

- Versorgungsfreibetrag - Hinterbliebenenversorgung

- Versorgungsfreibetrag - Mehrere Versorgungsbezüge

Mehr Infos zu den Versorgungsfreibeträgen ...

Top Erbschaftssteuer

Der Erbschaftssteuersatz:

Die Erbschaftssteuer wird nach einem progressiven Tarif erhoben. Das bedeutet, dass der Steuersatz mit steigendem Wert der Schenkung ansteigt. Außerdem ist die Steuerklasse zu beachten. Die Steuersätze liegen zwischen 7 und 50 %. Die Steuersätze können Sie der Tabelle entnehmen:

Steuerpflichtiger Erwerb | Steuerklasse I | Steuerklasse II | Steuerklasse III |

|---|---|---|---|

75.000 | 7 % | 30 % | 30 % |

300.000 | 11 % | 30 % | 30 % |

600.000 | 15 % | 30 % | 30 % |

6.000.000 | 19 % | 30 % | 30 % |

13.000.000 | 23 % | 50 % | 50 % |

26.000.000 | 27 % | 50 % | 50 % |

über 26.000.000 | 30 % | 50 % | 50 % |

Mehr Infos Erbschaftssteuersatz ...

Im Erbschaftssteuergesetz gibt es auch eine Härtefallregelung. Hierzu ein Beispiel der unterschiedlichen Erbschaftssteuersätze. Der Erblasser hinterlässt seinem Sohn 701.000 Euro. Der Sohn hat einen Erbschaftssteuer Freibetrag von 400.000 Euro. Abzüglich diesem, sind also 301.000 Euro zu versteuern. Hätte der Erblasser 1.000 Euro weniger vererbt, hätte der Sohn einen Erbschaftssteuersatz von 7 Prozent. Da er aber durch die 1.000 Euro oberhalb der 300.000tausender Grenze liegt, wäre es ein Erbschaftssteuersatz von 11 Prozent. Dies wären also statt 21.070 Euro, 33.110 Euro und eine Differenz von 12.040 Euro in der Erbschaftssteuer. In diesem Fall greift die Härtefallregelung des Erbschaftssteuergesetzes. Hier rundet das Finanzamt auf 300.000 Euro ab und der Sohn hat einen Erbschaftssteuersatz von 7 Prozent statt 11 Prozent. Zusätzlich werden laut Erbschaftssteuergesetz die Mehrsteuern, bezogen auf die 1.000 Euro halbiert, also auf 500 Euro gesetzt. Diese Reduzierung wird bis zu einem Erbschaftssteuersatz von 30 Prozent durchgeführt. Wenn das Abkommen zur Vermeidung von Doppelbesteuerung greift und ein Teil des Erbes für die inländische Besteuerung wegfällt, wird der Erbschaftssteuersatz auf die volle Summe des Erbes angerechnet.

Top Erbschaftssteuer

Erbschaftssteuergesetz

Die gesetzliche Grundlage für die Erbschaftssteuer finden Sie im Erbschaftssteuergesetz. Bitte beachten Sie, dass nicht nur an dem alten Erbschafssteuergesetz, sondern auch an dem neuen Erbschaftssteuergesetz erhebliche Zweifel an der Verfassungsmäßigkeit bestehen. Es sind deswegen mehrere Finanzgerichtsverfahren anhängig. Es bleibt abzuwarten, wie der Bundesfinanzhof über die Verfassungsmäßigkeit des Erbschaftssteuergesetz urteilen wird. Die Erbschaftssteuer-Richtlinien behandeln Zweifelsfragen und Auslegungsfragen zum Erbschaftssteuergesetz, um eine einheitliche Anwendung des Erbschaftssteuerrechts durch die Finanzämter sicherzustellen.

Mehr Infos zum Erbschaftssteuergesetz finden Sie in den Erbschaftssteuerrichtlinien

Top Erbschaftssteuer

Steuerliche Belastung bei mehrfachem Vermögensübergang

Das deutsche Erbschaftsteuergesetz (ErbStG) sieht in § 27 eine Regelung vor, die darauf abzielt, die steuerliche Belastung bei mehrfachem Vermögensübergang innerhalb eines kurzen Zeitraums innerhalb der engeren Familie zu mildern. Diese Regelung ist besonders relevant, wenn Vermögen innerhalb eines Zeitraums von zehn Jahren mehrfach den Besitzer wechselt, was zu einer potenziell höheren Steuerbelastung führen kann. Die Vorschrift soll eine übermäßige Belastung durch die Erbschaftsteuer verhindern und gilt auch für eingetragene Lebenspartnerschaften.

Auswirkungen des § 27 ErbStG auf die Steuerbelastung bei mehrmaligem Vermögensübergang

Problemstellung:

Vermögensübergänge innerhalb der Familie, die in kurzer Zeitspanne mehrfach stattfinden, führen zu einer erhöhten Steuerbelastung.

Lösung:

§ 27 ErbStG mildert diese Belastung durch eine Steuerermäßigung.

Voraussetzungen:

- Mehrfacher Vermögensübergang innerhalb von 10 Jahren

- Verwandtschaft oder eingetragene Lebenspartnerschaft zwischen den Erblassern/Zuwendenden und den Erben/Beschenkten

Höhe der Steuerermäßigung:

- Abhängig vom Zeitabstand zwischen den Vermögensübergängen

- Staffelung von 10% bis 70%

Beispiel:

Vermögen: 1.300.000 €

Erbfall 1 (2017):

- Erblasser: Großvater G

- Erbe: Tochter T

- Steuerpflichtiger Erwerb: 889.700 €

- Erbschaftsteuer: 169.043 €

Erbfall 2 (2023):

- Erblasserin: Tochter T

- Erbe: Sohn S

- Steuerpflichtiger Erwerb: 720.600 €

- Anwendung des § 27 ErbStG: Steuerermäßigung von 30%

- Erbschaftsteuer: 95.828 €

Gesamtsteuerbelastung:

- Ohne § 27 ErbStG: 305.957 €

- Mit § 27 ErbStG: 264.871 €

Ersparnis: 41.086 €

Weitere Punkte:

- § 27 ErbStG gilt auch bei mehreren Erben/Beschenkten.

- Die Steuerermäßigung wird bei jedem Vermögensübergang neu berechnet.

- Komplizierte Vorschrift: Ggf. Beratung durch Steuerberater einholen.

Die Wirkung des § 27 ErbStG

Die Regelung des § 27 ErbStG sieht eine Steuerermäßigung für das mehrfach innerhalb von zehn Jahren vererbte Vermögen vor. Die Höhe der Ermäßigung hängt vom Zeitraum zwischen den Erbfällen ab. Durch diese Regelung kann die Gesamtsteuerlast, die durch den mehrfachen Übergang desselben Vermögens entsteht, erheblich reduziert werden. Dies führt dazu, dass die steuerliche Belastung bei direkter Vermachung an den Enkel S ohne die Anwendung des § 27 ErbStG geringer wäre als bei zweimaligem Übergang, jedoch kann die Anwendung des § 27 ErbStG die Differenz deutlich verringern.

Bedeutung für die Erbschaftsplanung

Die Regelung unterstreicht die Bedeutung einer vorausschauenden Erbschaftsplanung. Durch strategische Überlegungen und die Nutzung von gesetzlichen Regelungen wie § 27 ErbStG können erhebliche Steuervorteile realisiert werden. Es empfiehlt sich, bei der Erbschaftsplanung einen Steuerberater oder einen Fachanwalt für Erbrecht zu konsultieren, um die steuerlichen Auswirkungen verschiedener Szenarien zu verstehen und die Erbschaftsteuerlast zu minimieren.

Fazit

Die Regelung des § 27 ErbStG bietet eine wichtige Möglichkeit zur Reduzierung der Erbschaftsteuerlast bei mehrfachem Vermögensübergang innerhalb eines kurzen Zeitraums. Durch eine sorgfältige Planung und die Berücksichtigung dieser Vorschrift können Familien ihre steuerliche Belastung erheblich verringern und das Vermögen innerhalb der Familie effektiver bewahren.

Hinweis:

Die obigen Ausführungen sind lediglich allgemeine Informationen und keine Rechtsberatung. Bitte wenden Sie sich an einen Steuerberater, um eine konkrete Beratung zu erhalten.

Gesetze und Vorschriften:

- § 27 ErbStG

- R E 27 EStR 2019

- H E 27 ErbStH 2019

- § 2a ErbStG

Top Erbschaftssteuer

Steuerberatung & Planung Erbschaftssteuer

Die Erbschaftssteuer kann nicht vollständig umgangen werden, es gibt jedoch legale Möglichkeiten, die Steuerlast zu mindern. Eine Möglichkeit ist die Nutzung der Freibeträge, die das Erbschaftssteuergesetz vorsieht. Darüber hinaus kann die Erbschaftssteuer durch eine frühzeitige Vermögensübertragung zu Lebzeiten reduziert werden, da Schenkungen alle zehn Jahre steuerfrei sind. Bei Gesellschaftern einer Personengesellschaft kann die Option nach § 1a KStG genutzt werden, wodurch die Einkünfte des Gesellschafters als Einkünfte aus nichtselbständiger Arbeit gemäß § 19 EStG behandelt werden. Dies kann zu einer geringeren Steuerlast führen. Es ist jedoch wichtig, dass diese Option sorgfältig geprüft und die Auswirkungen auf die gesamte steuerliche Situation des Gesellschafters berücksichtigt werden.

Hier ist eine Zusammenfassung der wichtigsten Punkte zum Thema "Erbschaftssteuer umgehen: So bekommen Ihre Kinder steuerfrei eine Immobilie":

-

Erbschaftssteuer und Freibeträge:

- Die Erbschaftssteuer variiert je nach Steuerklasse und Immobilienwert zwischen 7% und 50%.

-

Es gibt verschiedene Freibeträge je nach Verwandtschaftsgrad zum

Verstorbenen:

- Ehepartner: 500.000 Euro

- Kinder bzw. Enkelkinder (wenn Eltern verstorben): 400.000 Euro

- Enkelkinder: 200.000 Euro

- Eltern und Großeltern: 100.000 Euro

- Geschwister, Nichten, Neffen und unverwandte Erben: 20.000 Euro

-

Bedingungen für steuerfreie Immobilienübertragung:

- Der Erbe muss die Immobilie mindestens 10 Jahre selbst bewohnen.

- Die Fläche der Immobilie darf 200 m² nicht überschreiten.

- Der Erblasser muss die Immobilie bis zu seinem Tod bewohnt haben.

- Bei Verkauf oder Vermietung innerhalb von 10 Jahren wird die Erbschaftssteuer rückwirkend fällig.

-

Familien-Darlehen:

- Ein Darlehensvertrag zwischen Familienmitgliedern kann helfen, Erbschafts- und Einkommenssteuer zu sparen.

- Das Finanzamt prüft solche Verträge genau, sie müssen einem Fremdvergleich standhalten.

- Der Freibetrag kann als Schenkung gewertet werden.

- Kinder zahlen Zinsen an die Eltern, die niedriger sein können als bei Banken.

- Die Zinsen sind für die Kinder steuerlich absetzbar, während die Eltern sie als Einkommen versteuern müssen.

- Alle 10 Jahre können Eltern ihren Kindern erneut den Freibetrag als Schenkung gewähren.

Beispiel: Martina und Rolf möchten ihre 800.000 Euro teure Immobilie an ihre Tochter Lisa übertragen. Sie nutzen ein Familien-Darlehen und reduzieren das Darlehen durch den Schenkungsfreibetrag um 400.000 Euro. Lisa zahlt jährlich 3% Zinsen (12.000 Euro) an ihre Eltern. Nach 10 Jahren schenken die Eltern Lisa weitere 400.000 Euro, wodurch das Darlehen beglichen wird. Die in den 10 Jahren gezahlten Zinsen (120.000 Euro) können von Lisa nach dem Tod ihrer Eltern steuerfrei geerbt werden.

Zusammenfassend gibt es legale Wege, die Erbschaftssteuer bei Immobilien zu umgehen oder zu minimieren. Es ist jedoch wichtig, sich bei der Planung solcher Schritte von einem Steuerberater beraten zu lassen, um sicherzustellen, dass alle rechtlichen Anforderungen erfüllt sind.

Die Erbschaftsteuerberatung ist eine herausfordernde aber auch lohnende Aufgabe, die umfassendes Fachwissen erfordert. Durch eine optimierte Übertragung des Vermögens kann man Erbschaftssteuer vermeiden oder reduzieren. Gerne berate ich Sie, wie Sie durch ein steueroptimales Testament Erbschaftssteuer sparen können. Frühzeitige Planung zeigt steuerliche Gestaltungs- und Optimierungsmöglichkeiten.

Sie erhalten:

- Checklisten für ein strukturiertes Erstgespräch.

- Vermögens- und Familienübersicht für einen klaren Überblick

- Berechnung der Erbschaftsteuerbelastung und des Zugewinnausgleichs

- Vergleichsberechnung für Schenkungen und unterschiedliche Testamente

- Vergleichsberechnungen für komplexe Szenarien wie Grundstücksübertragung, Erbausschlagung und Kettenschenkungen etc.

Vorteile einer Erbschaftsteuerplanung:

-

Personalisierter Bericht am Ende der Erbschaftsteuerplanung :

- Ein individuell zugeschnittener Bericht nach einem Planungsgespräch zeigt dem Mandanten, dass auf seine spezifischen Bedürfnisse und Situation eingegangen wurde. Das verbessert nicht nur die Kundenzufriedenheit, sondern steigert auch das Vertrauen in den Berater.

-

Transparente Zusammenfassung der erbschaftsteuerlichen Situation ermöglicht gezielte Erbschaftsteuerplanung :

- Eine klare und verständliche Darstellung der aktuellen steuerlichen Lage des Mandanten ist essentiell, um zukünftige Schritte und Strategien effektiv zu planen. Transparenz sorgt dafür, dass der Mandant sich involviert und informiert fühlt.

-

Berechnung potenzieller Erbschaftsteuer + Darstellung von Zugewinnausgleich :

- Das Verstehen der potenziellen Steuerbelastung ermöglicht Mandanten, sich auf zukünftige finanzielle Verpflichtungen vorzubereiten. Zusätzlich gibt die Darstellung des Zugewinnausgleichs Einblick in Vermögensveränderungen, insbesondere für Ehepartner in einer Zugewinngemeinschaft.

-

Bessere Beratung durch klare Darstellung der nächsten Schritte für Mandanten :

- Wenn Mandanten genau wissen, was als Nächstes zu tun ist, fühlen sie sich sicherer und besser beraten. Ein klarer Aktionsplan sorgt für Effizienz und minimiert Unsicherheiten.

Insgesamt legt diese Liste den Schwerpunkt auf Transparenz, Personalisierung und umfassende Beratung. Diese Punkte sind entscheidend, um das Vertrauen der Mandanten zu gewinnen und ihnen bestmögliche Dienstleistungen zu bieten.

Steuertipp: Erbschaftssteuer durch vorzeitige Schenkungen umgehen: ->Schenkungssteuer.

Die Steuerberatungskosten können Sie mit dem Steuerberatergebühren-Rechner berechnen. Fordern Sie gleich meine Steuerberatung zu Testament, Erbfolge & Erbschaftssteuererklärung an.

Gestaltungsmodelle, die nach der Erbschaftsteuerreform nicht mehr wirken

Die Erbschaftsteuerreform hat einige Gestaltungsmodelle, die nach bisherigem Recht weit verbreitet waren, deutlich eingeschränkt oder ganz abgeschafft. Dazu gehören:

- Gewerblich geprägte Personengesellschaften: Die Begünstigung gewerblich geprägter Personengesellschaften wurde deutlich eingeschränkt. Die Steuerbefreiung für den Betriebsvermögensanteil entfällt, wenn der Betrieb zu weniger als 90 % dem Betrieb des Erblassers oder des Schenkers entspricht.

- Scherbenfonds: Scherbenfonds sind Investmentfonds, die in einzelne Wertpapiere oder andere Vermögensgegenstände investieren. Die Erbschaftsteuerbefreiung für Anteile an Investmentfonds wurde abgeschafft.

- Mittelbare Grundstücksschenkungen: Mittelbare Grundstücksschenkungen sind Schenkungen von Anteilen an einer Gesellschaft, die ein Grundstück hält. Die Erbschaftsteuerbefreiung für Betriebsvermögen entfällt, wenn der Anteil an der Gesellschaft zu weniger als 90 % dem Betrieb des Erblassers oder des Schenkers entspricht.

- Übertragung nicht fälliger Kapitallebensversicherungen: Die Übertragung nicht fälliger Kapitallebensversicherungen war bisher eine beliebte Möglichkeit, Vermögen steuerfrei an die nächste Generation zu übertragen. Die Erbschaftsteuerbefreiung für Lebensversicherungen wurde jedoch abgeschafft.

Gestaltungsmodelle, die weiterhin wirksam sind

Trotz der Einschränkungen sind einige Gestaltungsmodelle weiterhin wirksam, um die Erbschaftsteuer zu senken oder zu vermeiden. Dazu gehören:

- Güterstandsschaukel: Die Güterstandsschaukel ist eine Möglichkeit, Vermögen steuerfrei zwischen Ehegatten zu übertragen.

- Verschenkungen unter Lebenden: Schenkungen unter Lebenden sind bis zu einem Freibetrag von 500.000 Euro pro Person steuerfrei.

- Stiftungen: Stiftungen können zur Vermögensnachfolge eingesetzt werden.

- Versicherungen: Lebensversicherungen, Rentenversicherungen und andere Versicherungen können zur Vermögensnachfolge eingesetzt werden.

Neue Gestaltungsmöglichkeiten

Die Erbschaftsteuerreform eröffnet auch neue Gestaltungsmöglichkeiten. Dazu gehören:

- Sonderausgabenabzug für Vorsorgeaufwendungen: Der Sonderausgabenabzug für Vorsorgeaufwendungen wurde erhöht. Dies kann dazu führen, dass mehr Vermögen steuerfrei übertragen werden kann.

- Begünstigung von Familienunternehmen: Familienunternehmen werden bei der Erbschaftsteuer stärker begünstigt.

- Neue Regelungen für Betriebsvermögen: Die Regelungen für Betriebsvermögen wurden vereinfacht. Dies kann zu einer Steuerersparnis führen.

Regelungen zur Lohnsumme bei der Übertragung von Betriebsvermögen und zur Steuerbefreiung für Familienheime

Lohnsumme bei der Übertragung von Betriebsvermögen:

Die Neuregelung zur Lohnsumme soll sicherstellen, dass Arbeitsplätze in Unternehmen erhalten bleiben, wenn dieses vererbt oder verschenkt wird. Dabei wird ein gewisser Anreiz gesetzt, die Lohnsumme nicht zu reduzieren, um steuerliche Vorteile zu erhalten. Ihre Ausführungen zeigen jedoch, dass es dennoch Möglichkeiten gibt, die Regelung zu gestalten. Dennoch sollte bei solchen Maßnahmen immer die wirtschaftliche Tragfähigkeit des Unternehmens und die betrieblichen Erfordernisse im Vordergrund stehen. Kurzfristige steuerliche Vorteile können langfristig durch wirtschaftliche Nachteile aufgezehrt werden.

2. Steuerbefreiung für Familienheime im Todesfall:

Die Steuerbefreiung für Familienheime ist eine wichtige Regelung, um die Familienmitglieder vor hohen Steuerbelastungen beim Erwerb des Familiendomizils zu schützen. Sie wird vor allem für Familien, die eine selbst genutzte Immobilie besitzen, relevant. Dabei ist die Regelung zur Größenbeschränkung von 200 Quadratmetern für Kinder besonders wichtig zu beachten, um keine unerwünschten steuerlichen Effekte zu erleiden.

Das Beispiel, das Sie gegeben haben, zeigt deutlich, wie wichtig es ist, sich im Vorfeld über die steuerlichen Konsequenzen einer geplanten Nachfolge im Klaren zu sein. Gerade bei Immobilien, die oft einen erheblichen Wert darstellen, können steuerliche Überlegungen erhebliche finanzielle Auswirkungen haben.

Verwaltungsvermögen

Die Erbschaftsteuerreform hat die Bewertung von Verwaltungsvermögen bei der Übertragung von Betriebsvermögen verändert. Die Verschonung von Betriebsvermögen ist nun an eine Obergrenze für das Verwaltungsvermögen geknüpft. Das Verwaltungsvermögen darf nicht mehr als 50 % des begünstigten Betriebsvermögens ausmachen. Soll für eine vollständige Verschonung optiert werden, darf die Verwaltungsvermögensquote sogar nur maximal 10 % betragen.

Diese Änderungen eröffnen neue Gestaltungsmöglichkeiten zur Steueroptimierung. Drei Gestaltungen zur Steuerung des Verwaltungsvermögens sind insbesondere zu beachten:

Einbringung von Verwaltungsvermögen in operative Unternehmen

Diese Gestaltung kann sinnvoll sein, wenn das Verwaltungsvermögen die zulässige Grenze unterschreitet. Im Umfang der zulässigen Quoten kann dann im Grundsatz nicht begünstigtes Verwaltungsvermögen mit übertragen werden, ohne die Verschonung zu beeinträchtigen.

Einbringung von betrieblichem Vermögen in operative Unternehmen

Durch die Zuführung von Vermögen, das nicht als Verwaltungsvermögen zu qualifizieren ist, kann die Quote unter den Schwellenwert gedrückt werden. Das ist auch kurzfristig möglich.

Steuernde Gestaltung durch mehrstufige Gesellschaftsstrukturen

Hält ein Unternehmen eine GmbH-Beteiligung, ist die GmbH insgesamt nicht als Verwaltungsvermögen zu qualifizieren, wenn die Quote bei der GmbH selbst nicht überschritten ist.

Empfehlung

Die Gestaltungsmöglichkeiten zur Steuerung des Verwaltungsvermögens sind komplex und sollten im Einzelfall sorgfältig geprüft werden. Eine steuerliche Beratung durch einen Steuerberater ist empfehlenswert.

Besondere Hinweise

- Kurzfristige Gestaltungen sind nicht möglich. Das Verwaltungsvermögen ist innerhalb eines betrieblichen Vermögens grundsätzlich nur dann begünstigt, wenn es im Zeitpunkt der Steuerentstehung bereits zwei Jahre dem Betrieb zuzurechnen war.

- Das Verwaltungsvermögen fällt durch die Einbringung in den Haftungsverband der Gesellschaft. Zudem tritt eine Steuerverstrickung ein.

- Die Gestaltung durch mehrstufige Gesellschaftsstrukturen ist rechtlich umstritten.

Fazit

Die Erbschaftsteuerreform hat einige Gestaltungsmodelle deutlich eingeschränkt oder ganz abgeschafft. Es bleibt jedoch ein breites Spektrum an Gestaltungsmöglichkeiten, um die Erbschaftsteuer zu senken oder zu vermeiden. Steuerberater können dabei helfen, eine geeignete Gestaltungsstrategie zu entwickeln.