Leasingrechner - Finanzierung oder Leasing? Steuervorteile + Bilanzierung

Leasingraten von der Steuer absetzen + Steuertipps vom Steuerberater

Inhalt:

- Was ist Leasing + wie funktioniert es?

- Leasingrechner

- Leasing Vorteile + Nachteile

- Leasing Vergleich mit Kreditfinanzierung + Steuervorteil

- E-Atuo kaufen oder leasen?

- Leasing + Bilanzierung

- Sonderfälle Teilamortisationsleasingverträgen

- Kauf nach Miete, Mietkauf, Leasing, Abgrenzung

- Leasingsonderzahlung

- Steuervorteile beim Leasing

- KFZ-Leasing

- Private Nutzung des Leasingfahrzeugs

- Weitere Rechner + Aktuelles

Was ist Leasing und wie funktioniert es?

Leasing ist eine Art der Miete, bei der eine Person oder ein Unternehmen, auch Leasingnehmer genannt, ein Produkt oder einen Gegenstand für einen bestimmten Zeitraum gegen eine monatliche Zahlung von einem Leasinggeber mietet. Das können zum Beispiel Fahrzeuge, Maschinen oder auch IT-Ausrüstung sein.

Der Leasinggeber ist in der Regel ein Finanzinstitut oder ein spezialisiertes Leasingunternehmen, das den Gegenstand oder das Produkt für den Leasingzeitraum zur Verfügung stellt. Der Leasingnehmer kann den Gegenstand nutzen, als ob er ihm gehören würde, muss jedoch monatliche Leasingraten zahlen, die auf den Wert des Gegenstands und die vereinbarte Laufzeit basieren.

Am Ende der Leasingperiode kann der Leasingnehmer in der Regel wählen, ob er das geleaste Objekt zurückgibt, den Leasingvertrag verlängert oder den Gegenstand gegen eine Abschlusszahlung, auch Restwert genannt, kauft. Der Restwert wird bei Vertragsabschluss vereinbart und entspricht dem vermuteten Wert des Gegenstands am Ende der Leasingperiode.

Leasing kann für Unternehmen vorteilhaft sein, da sie dadurch Zugang zu teuren Gegenständen und Ausrüstungen haben, ohne sie direkt kaufen zu müssen. Leasing kann auch steuerliche Vorteile bieten, da die monatlichen Leasingzahlungen in der Regel als Betriebsausgaben abgesetzt werden können.

Ermitteln Sie den schnell & einfach die Vorteilhaftigkeit von Leasing, die Leasing-Raten und wie Sie Leasing in der Bilanz ansetzen müssen.

Leasingzins berechnen

Die Berechnung von Leasingraten kann je nach den spezifischen Bedingungen des Leasingvertrags und den Richtlinien des Leasinggebers variieren. Allerdings basiert sie im Allgemeinen auf einigen Kernfaktoren: dem Anschaffungswert des Leasingobjekts, dem Restwert am Ende der Leasingdauer, dem Zinssatz und der Laufzeit des Leasings. Hier ist eine grundlegende Übersicht über diese Faktoren und wie sie die monatlichen Leasingraten beeinflussen:

1. Anschaffungswert

Der Anschaffungswert ist der Preis des Leasingobjekts. Es ist der Betrag, den der Leasinggeber für das Fahrzeug oder den Gegenstand bezahlt hat. Ein höherer Anschaffungswert führt zu höheren Leasingraten.

2. Restwert

Der Restwert ist der geschätzte Wert des Leasingobjekts am Ende der Leasingdauer. Ein höherer Restwert verringert die monatlichen Leasingraten, da der Leasingnehmer im Wesentlichen für die Wertminderung des Objekts während der Leasingzeit bezahlt.

3. Zinssatz

Auch als Leasingfaktor oder Geldfaktor bekannt, beeinflusst der Zinssatz die Kosten des Leasings. Er wird oft nicht als jährlicher Prozentsatz, sondern in einer kleineren Einheit angegeben, die umgerechnet werden kann, um den effektiven Jahreszins (APR) zu verstehen. Ein niedrigerer Zinssatz führt zu niedrigeren Leasingraten.

4. Laufzeit

Die Laufzeit des Leasings bezieht sich auf die Dauer, für die der Leasingvertrag läuft. Eine längere Laufzeit verteilt die Kosten über mehr Monate, was die monatlichen Raten senkt, aber insgesamt kann dies zu höheren Zinskosten führen.

Berechnung der Leasingrate:

Die monatliche Leasingrate kann mit folgender Formel näherungsweise berechnet werden:

Monatliche Leasingrate=(Anschaffungswert−Restwert)/Laufzeit+(Anschaffungswert+Restwert)×Zinssatz

Der erste Teil der Gleichung berechnet die Abschreibungskosten (den Wertverlust des Objekts), die auf die Laufzeit des Leasings verteilt werden. Der zweite Teil berechnet die Finanzierungskosten, die sich aus dem Zinssatz ergeben.

Beispielrechnungen:

Angenommen, Sie möchten ein Auto leasen, das einen Anschaffungswert von 30.000 Euro hat, mit einem Restwert von 15.000 Euro nach 3 Jahren (36 Monate), und der Zinssatz beträgt 3% pro Jahr (umgerechnet in einen monatlichen Faktor).

-

Abschreibungskosten pro Monat:

- (30.000 Euro - 15.000 Euro) / 36 Monate = 416,67 Euro

-

Finanzierungskosten pro Monat:

- Der jährliche Zinssatz von 3% muss in einen monatlichen Faktor umgerechnet werden: 3% / 12 = 0,0025

- ((30.000 Euro + 15.000 Euro) * 0,0025) = 112,50 Euro

-

Monatliche Leasingrate:

- 416,67 Euro + 112,50 Euro = 529,17 Euro

In diesem Beispiel beträgt die monatliche Leasingrate etwa 529,17 Euro. Beachten Sie, dass in der Praxis zusätzliche Gebühren und Steuern anfallen können, die hier nicht berücksichtigt wurden.

Top Leasing-Rechner

Leasing Vorteile und Nachteile

Leasing hat Vor- und Nachteile, die je nach individueller Situation des Leasingnehmers unterschiedlich stark ins Gewicht fallen können. Hier sind einige der wichtigsten Vor- und Nachteile des Leasings:

Vorteile Leasing:

-

Geringere Anfangsinvestition: Leasing erfordert in der Regel eine geringere Anfangsinvestition im Vergleich zum Kauf, was die Liquidität schont.

-

Finanzielle Flexibilität: Leasing kann für Unternehmen und Privatpersonen eine gute Möglichkeit sein, teure Anschaffungen zu tätigen, ohne die gesamten Kosten auf einmal bezahlen zu müssen. Stattdessen kann der Gegenstand gegen monatliche Raten gemietet werden.

-

Steuerliche Vorteile: In vielen Fällen können die monatlichen Leasingzahlungen als Betriebsausgaben abgesetzt werden, was für Unternehmen steuerliche Vorteile bietet.

-

Aktuelle Technologie: Leasing kann eine gute Möglichkeit sein, immer auf dem neuesten Stand der Technik zu bleiben, da der Leasingnehmer am Ende der Laufzeit den Gegenstand zurückgeben und ein neues Modell leasen kann.

-

Geringere Kosten für Reparaturen und Wartung: In einigen Fällen ist der Leasinggeber für Reparaturen und Wartungsarbeiten verantwortlich, was für den Leasingnehmer niedrigere Kosten bedeutet.

Nachteile Leasing:

-

Langfristige Kosten: Leasing ist in der Regel langfristig teurer als der Kauf des Gegenstands. Der Leasingnehmer zahlt in der Regel höhere Zinsen und Gebühren, um den Gegenstand zu nutzen, als wenn er ihn direkt gekauft hätte.

-

Kein Eigentum: Der Leasingnehmer besitzt den gemieteten Gegenstand nicht und kann ihn nicht ohne Zustimmung des Leasinggebers verkaufen oder modifizieren.

-

Restwertrisiko: Am Ende der Leasingperiode kann der Leasingnehmer für einen hohen Restwert verantwortlich sein, wenn der tatsächliche Wert des Gegenstands niedriger ist als der vereinbarte Restwert.

-

Vertragliche Verpflichtungen: Leasingnehmer sind an die Bedingungen des Leasingvertrags gebunden, was bei vorzeitiger Kündigung zu Strafen führen kann.

-

Einschränkungen: Der Leasingvertrag kann bestimmte Einschränkungen und Bedingungen enthalten, wie beispielsweise eine Kilometerbegrenzung bei Leasing eines Autos oder spezifische Verwendungszwecke für gemietete Ausrüstung.

Leasing kann je nach den spezifischen Bedürfnissen und Umständen des Leasingnehmers eine attraktive Finanzierungsoption sein. Es ist wichtig, die Bedingungen sorgfältig zu prüfen und die langfristigen Kosten und Vorteile abzuwägen. Leasing lohnt sich z.B. für Personen, die Planungssicherheit durch die festen monatlichen Raten bevorzugen.

Top Leasing-Rechner

Vergleich Kauf und Leasing

Die Entscheidung zwischen Leasing und Kauf eines Wirtschaftsguts, wie beispielsweise eines Fahrzeugs oder einer Maschine, hängt von verschiedenen finanziellen, steuerlichen und betrieblichen Überlegungen ab. Ein umfassender Vergleich der Gesamtkosten über die Nutzungsdauer sowie der Vor- und Nachteile beider Optionen ist entscheidend, um eine fundierte Entscheidung zu treffen. Hier sind einige Schlüsselaspekte, die in einem solchen Vergleich berücksichtigt werden sollten:

1. Anfangsinvestition

Kauf: Beim Kauf ist in der Regel eine höhere Anfangsinvestition erforderlich, sei es durch direkte Zahlung des vollen Kaufpreises oder durch eine Anzahlung im Rahmen einer Finanzierung.

Leasing: Leasing erfordert typischerweise eine geringere Anfangszahlung, die oft nur die erste Leasingrate und möglicherweise eine geringe Sicherheitsleistung umfasst.

2. Laufende Kosten

Kauf: Beim Kauf fallen neben den monatlichen Finanzierungsraten (falls finanziert) auch Betriebskosten, Wartung, Versicherung und Steuern an. Der Käufer trägt das volle Risiko für Wertverlust und eventuelle Reparaturen nach Ablauf der Garantie.

Leasing: Die monatlichen Leasingraten decken die Nutzung des Wirtschaftsguts ab. Oft sind Wartungs- und Reparaturkosten niedriger, da das Gut innerhalb der Garantiezeit zurückgegeben wird. Allerdings können zusätzliche Gebühren anfallen, z.B. für übermäßigen Verschleiß oder Überschreitung der Kilometergrenze.

3. Steuerliche Überlegungen

Kauf: Beim Kauf können Abschreibungen und Zinsen auf das Darlehen steuerlich geltend gemacht werden, was die steuerliche Belastung senken kann.

Leasing: Leasingraten sind in der Regel vollständig als Betriebsausgaben absetzbar, was sofortige steuerliche Vorteile bieten kann.

4. Flexibilität und zukünftige Optionen

Kauf: Der Käufer besitzt das Wirtschaftsgut und hat volle Kontrolle über dessen Nutzung und Verkauf. Dies bietet Flexibilität, kann aber auch ein Risiko darstellen, wenn der Wert des Guts schneller fällt als erwartet.

Leasing: Leasing bietet Flexibilität am Ende der Laufzeit – Rückgabe, Kauf oder Erneuerung des Leasingvertrags. Diese Optionen können besonders attraktiv sein, wenn das Wirtschaftsgut technologisch schnell veraltet.

5. Gesamtkosten über die Nutzungsdauer

Ein direkter Kostenvergleich sollte alle oben genannten Faktoren über die erwartete Nutzungsdauer berücksichtigen. Dazu gehören die Gesamtkosten des Kaufs (einschließlich Zinsen bei Finanzierung) gegenüber den gesamten Leasingkosten, abzüglich des Restwerts des Wirtschaftsguts beim Kauf.

Leasingrechner: Vergleich Leasing mit Kreditfinanzierung inklusive Steuervorteil

Leasingberechnung dabei werden berücksichtigt:

- die Gesamtzahlungssumme,

- der Effektivzinssatz vor und nach Steuer sowie

- die Steuerersparnisse in Abhängigkeit von der Einkunftsart und der Gewinnermittlungsart.

Dabei bietet es Ihnen folgende Möglichkeiten für die Berechnung:

- Ratenhöhe

- Anschaffungswert

- Sonderzahlung / Abgrenzung RAP

- Restwerthöhe

- Gegenüberstellung von Bank- und Händlerrabatten

- Gegenüberstellung Finanzierung und Barkauf

Entscheidungshilfen für Leasing vs. Kauf

- Budget und Cashflow: Leasing kann attraktiver sein, wenn die verfügbaren Mittel begrenzt sind oder der Cashflow geschont werden soll.

- Nutzungsdauer und Bedarf: Wenn das Wirtschaftsgut nur für einen bestimmten Zeitraum benötigt wird oder regelmäßige Updates erforderlich sind, kann Leasing sinnvoller sein.

- Steuerliche Überlegungen: Die steuerliche Behandlung kann je nach spezifischer Situation und lokalen Steuergesetzen variieren. Eine Beratung durch einen Steuerberater ist hier ratsam.

- Risikobereitschaft: Kauf bindet langfristig und beinhaltet das Risiko des Wertverlusts, während Leasing eine vorhersehbare monatliche Ausgabe ohne langfristige Verpflichtung darstellt.

Letztlich hängt die Entscheidung zwischen Leasing und Kauf von den spezifischen Zielen und Umständen des Einzelnen oder des Unternehmens ab. Eine sorgfältige Analyse und eventuell die Konsultation eines Finanzberaters können dabei helfen, die beste Entscheidung zu treffen.

E-Auto kaufen oder leasen? Vor- und Nachteile im Vergleich

Der Kauf oder das Leasing eines Elektrofahrzeugs ist für viele Menschen eine attraktive Option. Elektrofahrzeuge sind umweltfreundlicher und oft kosteneffizienter als traditionelle Verbrennungsmotoren. Wenn es darum geht, eine Entscheidung zu treffen, ob man ein Elektroauto kaufen oder leasen sollte, gibt es jedoch eine Vielzahl von Faktoren, die man berücksichtigen sollte. In diesem Blog-Beitrag werden die Vor- und Nachteile beider Optionen im Vergleich dargestellt, um Ihnen bei der Entscheidung zu helfen, welche Option für Sie die beste ist.

Leasing

Das Leasing eines Elektrofahrzeugs ist eine gute Option, wenn Sie sich nicht auf lange Sicht an ein Auto binden möchten oder wenn Sie keine hohen Kosten aufbringen möchten. Bei einem Leasingvertrag zahlen Sie monatliche Raten, die in der Regel niedriger sind als die monatlichen Zahlungen bei einem Kauf. Der Vorteil des Leasings liegt darin, dass Wartungs- und Reparaturkosten oft inbegriffen sind und man daher weniger Geld ausgeben muss, um das Auto in einem guten Zustand zu halten. Ein weiterer Vorteil des Leasings ist, dass man alle paar Jahre ein neues Auto fahren kann, wenn der Leasingvertrag abläuft.

Allerdings gibt es auch Nachteile beim Leasing. Zum Beispiel kann es sein, dass man am Ende des Vertrags zusätzliche Kosten bezahlen muss, wenn man das Auto über den vereinbarten Kilometerstand hinaus gefahren hat. Zudem muss man das Fahrzeug am Ende des Vertrags in einem guten Zustand zurückgeben, ansonsten können weitere Kosten anfallen. Schließlich gibt es auch die Tatsache, dass man bei einem Leasingvertrag das Auto nicht besitzt und daher nicht verkaufen kann, wenn man es nicht mehr braucht.

Wenn Sie sich für das Leasing eines Elektroautos entscheiden, sollten Sie darauf achten, den Vertrag sorgfältig zu lesen, um sicherzustellen, dass alle Kosten und Bedingungen klar sind. Sie sollten auch den Kilometerstand sorgfältig im Auge behalten, um zusätzliche Kosten am Ende des Vertrags zu vermeiden.

Kauf

Wenn man ein Elektroauto langfristig nutzen möchte und die finanziellen Mittel hat, ist der Kauf eine gute Option. Der Vorteil des Kaufs liegt darin, dass man das Auto besitzt und es verkaufen kann, wenn man es nicht mehr braucht. Man kann auch Modifikationen am Auto vornehmen, um es an seine spezifischen Bedürfnisse anzupassen. Zudem gibt es auch Steuervorteile beim Kauf eines Elektroautos.

Allerdings gibt es auch Nachteile beim Kauf. Der größte Nachteil ist, dass man das Geld aufbringen muss, um das Auto zu kaufen. Auch die Wartungs- und Reparaturkosten müssen selbst bezahlt werden, was zu höheren Kosten führen kann. Schließlich gibt es auch das Risiko, dass der Wert des Autos im Laufe der Zeit sinkt, was dazu führen kann, dass man bei einem Verkauf weniger Geld erhält.

Wenn Sie sich für den Kauf eines Elektroautos entscheiden, sollten Sie sicherstellen, dass Sie genügend Geld haben, um das Auto zu kaufen und Wartungs- und Reparaturkosten zu decken. Es lohnt sich auch, den Wiederverkaufswert des Autos im Auge zu behalten, um sicherzustellen, dass Sie einen guten Preis erhalten, wenn Sie das Auto verkaufen möchten.

Fazit

Die Entscheidung, ob man ein Elektroauto kaufen oder leasen sollte, hängt von einer Vielzahl von Faktoren ab. Wenn man das Auto nur für eine begrenzte Zeit nutzen möchte und keine hohen Kosten aufbringen kann, ist das Leasing eine gute Option. Wenn man das Auto langfristig nutzen und anpassen möchte und die finanziellen Mittel hat, ist der Kauf eine bessere Option. Es ist wichtig, die individuellen Bedürfnisse und Umstände zu berücksichtigen, bevor man eine Entscheidung trifft. Es lohnt sich auch, verschiedene Angebote und Verträge zu vergleichen, um sicherzustellen, dass man das beste Angebot für sich auswählt.

Insgesamt gibt es keine einfache Antwort darauf, ob man ein Elektroauto kaufen oder leasen sollte. Es hängt von vielen Faktoren ab, einschließlich Ihrer finanziellen Mittel, wie lange Sie das Auto nutzen möchten und welche Bedürfnisse Sie haben. Wenn Sie jedoch die Vor- und Nachteile beider Optionen sorgfältig abwägen und die individuellen Bedürfnisse berücksichtigen, können Sie die richtige Entscheidung treffen und ein Elektroauto wählen, das Ihren Bedürfnissen entspricht.

Top Leasing-Rechner

Steuern sparen: Steuerliche Absetzbarkeit von Leasingraten

Die Entscheidung für oder gegen ein Leasing kann von verschiedenen Faktoren abhängen, wobei die Möglichkeit, die Leasingkosten steuerlich geltend zu machen, eine wesentliche Rolle spielen kann.

Überblick: wie Leasingraten steuerlich abgesetzt werden können und Unterschiede zwischen Privat- und Gewerbeleasing.

- Verschiedene Leasingoptionen stehen zur Verfügung.

- Privatleasing ist nicht steuerlich absetzbar .

- Gewerbliches Leasing kann steuerlich geltend gemacht werden.

Grundlagen des Leasings

Leasingverträge beinhalten typischerweise:

- Leasingdauer: Die festgelegte Zeit, für die das Leasingobjekt genutzt werden kann.

- Leasingraten: Die regelmäßigen Zahlungen, die der Leasingnehmer an den Leasinggeber leistet.

- Restwert: Der geschätzte Wert des Leasingobjekts am Ende der Leasingdauer.

- Kaufoption: In einigen Fällen kann der Leasingnehmer das Recht haben, das Leasingobjekt am Ende der Laufzeit zu einem vorher festgelegten Preis zu kaufen.

Im Folgenden gebe ich Ihnen jedoch einen allgemeinen Überblick über die Aspekte, die in der Gesetzgebung und den Steuerrichtlinien zum Leasing:

Steuerliche Behandlung

Die steuerliche Behandlung von Leasingraten kann sich ebenfalls unterscheiden. In vielen Fällen sind Leasingraten für den Leasingnehmer als Betriebsausgaben abzugsfähig, was die zu versteuernden Einkünfte reduziert. Die spezifischen Regelungen können jedoch abhängig von der Art des Leasings (Operating-Leasing vs. Finanzleasing) und den lokalen Steuergesetzen variieren.

Unterschiede zwischen Finanzleasing und Operating-Leasing

Finanzleasing (auch als Kapital-Leasing bekannt):

- Langfristig angelegt und deckt in der Regel einen Großteil der Nutzungsdauer des Leasingobjekts ab.

- Der Leasingnehmer trägt die meisten Risiken und Vorteile, die mit dem Eigentum verbunden sind, wie z.B. Instandhaltungskosten und Wertverlust.

- Am Ende der Laufzeit hat der Leasingnehmer oft die Möglichkeit, das Objekt zu einem Restwert zu kaufen, der in der Regel niedriger ist als der Marktwert.

- Wird oft in der Bilanz des Leasingnehmers als Vermögenswert und Verbindlichkeit geführt.

Operating-Leasing:

- Kurz- bis mittelfristig angelegt, mit einer Laufzeit, die kürzer ist als die wirtschaftliche Nutzungsdauer des Leasingobjekts.

- Der Leasinggeber behält das Eigentumsrisiko und ist in der Regel für die Instandhaltung und Versicherung des Leasingobjekts verantwortlich.

- Am Ende der Laufzeit wird das Leasingobjekt an den Leasinggeber zurückgegeben, ohne dass der Leasingnehmer eine Kaufoption hat.

- Wird in der Regel nicht in der Bilanz des Leasingnehmers geführt, sondern die Leasingraten werden als Betriebsausgaben verbucht.

Restwert und Abschreibungen

Die Behandlung des Restwerts eines Leasingobjekts kann steuerlich relevant sein, insbesondere im Zusammenhang mit Finanzleasing, bei dem der Leasingnehmer am Ende der Laufzeit eine Kaufoption hat. In einigen Rechtsordnungen kann der Restwert die Basis für die Berechnung von Abschreibungen während der Laufzeit des Leasingvertrags bilden.

Umsatzsteuer/Vorsteuer

Die Leasingraten unterliegen der Umsatzsteuer. Für Unternehmen, die zum Vorsteuerabzug berechtigt sind, kann die auf die Leasingrate entfallende Umsatzsteuer als Vorsteuer geltend gemacht werden. Die genauen Bedingungen hierfür finden Sie hier: Umsatzsteuer.

Gewerbesteuer

In einigen Ländern kann die Art, wie ein Leasingverhältnis strukturiert ist, Einfluss auf die Gewerbesteuer haben. Dies betrifft insbesondere Unternehmen, die Leasing als Alternative zum Kauf von Anlagevermögen nutzen.

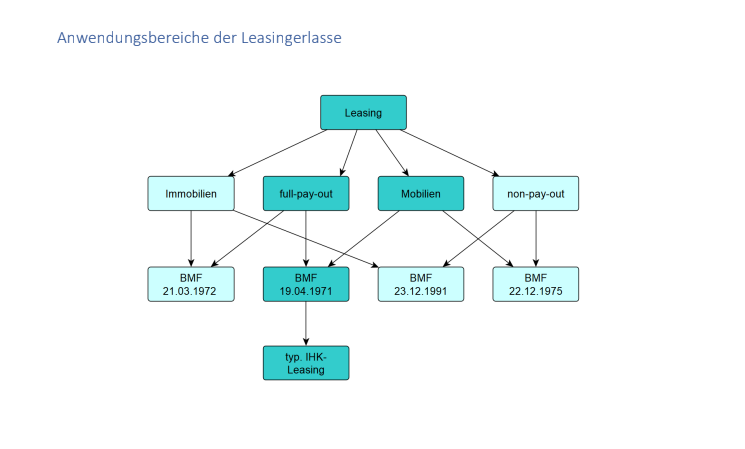

Leasing + Bilanzierung (Leasingerlass)

Bilanzierung von Leasingverhältnissen

Die internationalen Rechnungslegungsstandards (IFRS) und die US-GAAP (Generally Accepted Accounting Principles in den USA) haben spezifische Vorschriften für die Bilanzierung von Leasingverhältnissen. Seit 2019 erfordert der IFRS 16, dass Leasingnehmer nahezu alle Leasingverhältnisse in der Bilanz ausweisen, was eine signifikante Änderung gegenüber den vorherigen Regelungen darstellt. Dies soll für mehr Transparenz sorgen und die Vergleichbarkeit zwischen Unternehmen verbessern.

Beim Leasing erfolgt die Bilanzierung i.d.R. beim Leasinggeber (sog. Operating Leasing). Der Leasinggeber aktiviert die vermieteten Objekte und schreibt diese über die betriebliche Nutzungsdauer ab. Für den Leasingnehmer ergeben sich keinerlei bilanzielle Auswirkungen. Der Leasingnehmer bucht die zu zahlenden Raten in der GuV als Aufwand.

Leasingrechner: Prüfschema Leasing, Bilanzierung

Steuerrechtliche Zurechnung des Leasing-Gegenstandes beim Leasinggeber

Die Stellungnahme des Bundesministers der Finanzen zu einem Schreiben des Deutschen Leasing-Verbandes vom 24. Juli 1975 behandelt die ertragsteuerrechtliche Zurechnung von Leasing-Gegenständen basierend auf verschiedenen Vertragsmodellen. Die Kernpunkte sind:

-

Grundlegende Eigenschaften der Vertragsmodelle: Die Verträge definieren eine unkündbare Grundmietzeit zwischen 40% und 90% der betriebsgewöhnlichen Nutzungsdauer des Leasing-Gegenstandes. Die Leasing-Raten decken in dieser Zeit nur teilweise die Anschaffungs- oder Herstellungskosten sowie die Neben- und Finanzierungskosten des Leasing-Gebers.

-

Zurechnungsfrage bei unterschiedlichen Vertragsmodellen:

- Vertragsmodell mit Andienungsrecht: Der Leasing-Nehmer muss den Gegenstand auf Verlangen des Leasing-Gebers zu einem vorab festgelegten Preis kaufen, ohne ein Erwerbsrecht zu haben. Das Risiko der Wertminderung liegt beim Leasing-Nehmer, die Chance der Wertsteigerung beim Leasing-Geber. Der Leasing-Gegenstand wird dem Leasing-Geber zugerechnet.

- Vertragsmodell mit Aufteilung des Mehrerlöses: Nach der Grundmietzeit und Veräußerung des Gegenstandes wird ein eventueller Mehrerlös zwischen Leasing-Nehmer und -Geber aufgeteilt (75% zu 25%). Der Leasing-Gegenstand wird dem Leasing-Geber zugerechnet, solange dieser signifikant an Wertsteigerungen beteiligt ist.

- Kündbarer Mietvertrag mit Anrechnung des Veräußerungserlöses: Der Leasing-Nehmer kann nach einer bestimmten Zeit kündigen, muss aber eine Abschlusszahlung leisten, auf die der Veräußerungserlös angerechnet wird. Wertsteigerungen kommen dem Leasing-Geber zugute, der somit als wirtschaftlicher Eigentümer angesehen wird.

-

Ausnahmen: Diese Grundsätze gelten allgemein, können aber durch spezielle Regelungen in Einzelverträgen abweichen.

Zusammengefasst behandelt die Stellungnahme, wie die wirtschaftliche Zugehörigkeit von Leasing-Gegenständen steuerrechtlich zu beurteilen ist, abhängig von der spezifischen Ausgestaltung der Leasingverträge.

Ertragsteuerliche Behandlung von Teilamortisations-Leasing-Verträgen über unbewegliche Wirtschaftsgüter

Das Schreiben des Bundesministeriums der Finanzen (BMF) vom 23. Dezember 1991 behandelt die ertragsteuerliche Behandlung von Teilamortisations-Leasing-Verträgen über unbewegliche Wirtschaftsgüter. Es definiert Teilamortisations-Leasing als Verträge mit einer festgelegten Grundmietzeit, die nur aus wichtigem Grund gekündigt werden können, und bei denen der Leasing-Nehmer die Kosten des Leasing-Gebers nur teilweise deckt. Die Zurechnung des Leasing-Gegenstandes hängt von der Vertragsgestaltung und deren Durchführung ab, wobei zwischen Gebäuden sowie Grund und Boden unterschieden wird.

Für Gebäude gilt grundsätzlich, dass sie dem Leasing-Geber zuzurechnen sind, es sei denn, es handelt sich um Spezial-Leasing, Verträge mit Kaufoption, Mietverlängerungsoption oder Verträge mit besonderen Verpflichtungen für den Leasing-Nehmer, die eine Zurechnung zum Leasing-Nehmer rechtfertigen. Der Grund und Boden wird demjenigen zugerechnet, dem auch das Gebäude zugerechnet wird.

Die bilanzmäßige Darstellung folgt den Grundsätzen des BMF-Schreibens vom 21. März 1972. Eine Übergangsregelung besagt, dass die neuen Grundsätze nur auf Verträge anzuwenden sind, die nach dem 31. Januar 1992 abgeschlossen werden.

Top Leasing-Rechner

Ertragsteuerliche Behandlung von Finanzierungs-Leasing-Verträgen über unbewegliche Wirtschaftsgüter

Das Schreiben des Bundesministers für Wirtschaft und Finanzen vom 21. März 1972 befasst sich mit der ertragsteuerlichen Behandlung von Finanzierungs-Leasing-Verträgen über unbewegliche Wirtschaftsgüter. Es erweitert die Grundsätze, die bereits für bewegliche Wirtschaftsgüter festgelegt wurden, auf unbewegliche Wirtschaftsgüter und legt spezifische Kriterien für die steuerliche Zurechnung dieser Güter fest. Wesentliche Punkte sind:

-

Allgemeines: Die Definition und Abgrenzung von Finanzierungs-Leasing-Verträgen, die bereits für bewegliche Wirtschaftsgüter galten, werden auch auf unbewegliche Wirtschaftsgüter angewendet.

-

Steuerliche Zurechnung: Die Zurechnung von unbeweglichen Leasing-Gegenständen hängt von der Vertragsgestaltung und deren tatsächlicher Durchführung ab. Es wird zwischen der Zurechnung von Gebäuden und Grund und Boden unterschieden. Spezielle Kriterien werden für Verträge ohne Kauf- oder Verlängerungsoption, mit Kaufoption und mit Mietverlängerungsoption festgelegt.

-

Bilanzmäßige Darstellung:

- Beim Leasing-Geber sind die Leasing-Gegenstände zu aktivieren und die Leasing-Raten als Betriebseinnahmen zu verbuchen.

- Beim Leasing-Nehmer gelten die Leasing-Raten grundsätzlich als Betriebsausgaben. Bei Zurechnung des Leasing-Gegenstandes zum Leasing-Nehmer sind die Anschaffungs- oder Herstellungskosten zu aktivieren und eine entsprechende Verbindlichkeit zu passivieren. Die Leasing-Raten sind in einen Zins- und Kostenanteil sowie einen Tilgungsanteil aufzuteilen.

-

Andere Verträge: Für Verträge, die nicht die Merkmale eines Finanzierungs-Leasings erfüllen, ist nach allgemeinen Grundsätzen zu entscheiden, wem der Leasing- oder Mietgegenstand zuzurechnen ist.

Das Schreiben stellt klar, dass die steuerliche Behandlung von Finanzierungs-Leasing-Verträgen über unbewegliche Wirtschaftsgüter von der spezifischen Vertragsgestaltung und deren Umsetzung abhängt und legt detaillierte Richtlinien für die bilanzmäßige Darstellung sowohl für den Leasing-Geber als auch für den Leasing-Nehmer fest.

Top Leasing-Rechner

Ertragsteuerliche Behandlung von Leasing-Verträgen über bewegliche Wirtschaftsgüter

Das Schreiben des Bundesministeriums der Finanzen (BMF) vom 19. April 1971 legt die steuerliche Behandlung von Leasing-Verträgen über bewegliche Wirtschaftsgüter fest. Es bezieht sich auf ein Urteil des Bundesfinanzhofs vom 26. Januar 1970 und zielt darauf ab, eine einheitliche Rechtsanwendung zu gewährleisten. Wesentliche Punkte sind:

-

Allgemeines: Für vor dem 24. April 1970 abgeschlossene Leasing-Verträge kann aus Vereinfachungsgründen von dem wirtschaftlichen Eigentum des Leasing-Gebers ausgegangen werden, sofern die Vertragsparteien dies übereinstimmend zugrunde gelegt haben.

-

Finanzierungs-Leasing-Verträge: Ein Finanzierungs-Leasing liegt vor, wenn der Vertrag eine bestimmte Zeit läuft, während der er nicht gekündigt werden kann (Grundmietzeit), und der Leasing-Nehmer mit den Raten mindestens die Anschaffungs- oder Herstellungskosten sowie alle Nebenkosten einschließlich der Finanzierungskosten des Leasing-Gebers deckt.

-

Vertragstypen: Unterschieden werden Leasing-Verträge ohne Kauf- oder Verlängerungsoption, mit Kaufoption, mit Mietverlängerungsoption und Verträge über Spezial-Leasing.

-

Steuerliche Zurechnung: Die Zurechnung des Leasing-Gegenstandes hängt von der Vertragsgestaltung und deren Durchführung ab. Es werden spezifische Kriterien für die Zurechnung je nach Vertragstyp festgelegt.

-

Bilanzmäßige Darstellung:

- Beim Leasing-Geber: Der Leasing-Gegenstand ist zu aktivieren und die Leasing-Raten sind als Betriebseinnahmen zu verbuchen.

- Beim Leasing-Nehmer: Die Leasing-Raten sind als Betriebsausgaben zu verbuchen. Bei Zurechnung des Leasing-Gegenstandes zum Leasing-Nehmer sind die Anschaffungs- oder Herstellungskosten zu aktivieren und entsprechend zu passivieren. Die Leasing-Raten sind in einen Zins- und Kostenanteil sowie einen Tilgungsanteil aufzuteilen.

-

Anwendung: Die Grundsätze gelten auch für Verträge mit Leasing-Nehmern, die ihren Gewinn nicht durch Bestandsvergleich ermitteln.

Das BMF-Schreiben stellt somit einen Rahmen für die steuerliche Behandlung von Leasing-Verträgen über bewegliche Wirtschaftsgüter dar, der sowohl die Zurechnung des Leasing-Gegenstandes als auch die bilanzmäßige Darstellung bei Leasing-Geber und -Nehmer regelt.

Top Leasing-Rechner

Leasingvertrag mit degressiven Leasingraten – Behandlung beim Leasingnehmer

- Immobilienleasing: Bilanzsteuerrechtlich ist die Summe der während der vertraglichen Grundmietzeit geschuldeten Jahresmieten in jährlich gleichbleibenden Beträgen auf die Grundmietzeit zu verteilen und demgemäß der Teil der vertraglichen Jahresmieten, der in den ersten Jahren der Grundmietzeit über den sich für die gesamte Grundmietzeit ergebenden Jahresaufwand hinaus geht, zu aktivieren (BFH vom 12.8.1982 – BStBl II S. 696 und BMF vom 10.10.1983 – BStBl I S. 431).

- Mobilienleasing: Für degressive Raten beim Leasing beweglicher Wirtschaftsgüter des Anlagevermögens ist kein aktiver Rechnungsabgrenzungsposten zu bilden (BFH vom 28.2.2001 – BStBl II S. 645).

Top Leasing-Rechner

Einkommensteuerliche Behandlung von Teilamortisationsleasingverträgen über bewegliche Wirtschaftsgüter, Sonderfälle

Das BMF-Schreiben vom 22. Dezember 1975 und spätere Ergänzungen behandeln die einkommensteuerliche Behandlung von Teilamortisationsleasingverträgen über bewegliche Wirtschaftsgüter. Wesentliche Punkte sind:

-

Kaufoptionen und Andienungsrechte:

- Bei Teilamortisationsverträgen decken die Leasingraten nicht die Gesamtinvestitionskosten, wodurch am Ende der Grundmietzeit ein Restwert bleibt.

- Wenn eine Kaufoption zu einem vereinbarten Restwert vereinbart wird, ist das wirtschaftliche Eigentum am Pkw dem Leasingnehmer zuzurechnen, da ihm das wirtschaftliche Risiko zufällt.

- Ein Andienungsrecht der Leasinggesellschaft führt zur Zurechnung des wirtschaftlichen Eigentums beim Leasinggeber, auch wenn es üblich ist, dass der Leasinggegenstand an den Leasingnehmer angedient wird.

- Wird die Kaufoption von einem Dritten wahrgenommen, bleibt das wirtschaftliche Eigentum beim Leasinggeber. Der Leasingnehmer muss jedoch eine Entnahme des Wirtschaftsguts „Kaufoption Leasinggegenstand“ erfassen.

-

Vertragsmodell mit Aufteilung des Mehrerlöses:

- Bei einer Vertragsgestaltung, die eine Aufteilung des Mehrerlöses aus der Veräußerung des Leasinggegenstandes vorsieht, steht es der Zurechnung des Leasinggegenstands beim Leasinggeber nicht entgegen, wenn dieser dem Leasingnehmer einen Bonus auf die Leasingraten eines Anschlussvertrags in Aussicht stellt.

- Entscheidend ist, dass nicht automatisch von einem Anschlussvertrag ausgegangen werden kann. Die Verpflichtung zur Überlassung des Gesamtverwertungserlöses bei Abschluss eines weiteren Vertrags kann nicht als realisierter wirtschaftlicher Vorteil für den Leasingnehmer beim Abschluss des Erstvertrags betrachtet werden.

Das Schreiben aktualisiert die steuerliche Behandlung von Teilamortisationsleasingverträgen, insbesondere im Hinblick auf Kaufoptionen, Andienungsrechte und die Aufteilung des Mehrerlöses.

Top Leasing-Rechner

Kauf nach Miete, Mietkauf, Leasing, Abgrenzung

Die steuerliche Behandlung von Mietkauf-, Miet- und Leasingverträgen

bezüglich der Zurechnung der Wirtschaftsgüter und der Behandlung der

Mietzahlungen bzw. Leasingraten kann komplex sein. Es wird zwischen

verschiedenen Vertragstypen unterschieden: Kaufverträge, Mietverträge, Kauf

nach Miete, Mietkaufverträge (echter und unechter Mietkauf) und

Leasingverträge.

-

Kauf nach Miete: Hierbei handelt es sich um einen unbefristeten Mietvertrag, der durch den Verkauf des Wirtschaftsguts zum Zeitwert beendet wird, ohne dass die gezahlten Mieten auf den Kaufpreis angerechnet werden. Während der Mietzeit sind die Mieten für den Vermieter Betriebseinnahmen und für den Mieter Betriebsausgaben, sofern sie im betrieblichen Bereich anfallen. Bei Veräußerung kann ein Veräußerungsgewinn oder -verlust nach § 16 EStG entstehen.

-

Mietkaufverträge: Diese Verträge kombinieren Elemente von Miet- und Kaufverträgen und ermöglichen dem Mieter den Erwerb des gemieteten Gegenstands unter Anrechnung der gezahlten Miete auf den Kaufpreis. Unterschieden wird zwischen echten Mietkäufen, bei denen ein Mietverhältnis beabsichtigt ist, und unechten Mietkäufen, die von Anfang an auf die Veräußerung des Wirtschaftsguts ausgerichtet sind. Die steuerlichen Konsequenzen hängen von der Vertragsgestaltung ab.

-

Leasing-Verträge: Leasing ist eine Form der entgeltlichen Gebrauchsüberlassung, die wirtschaftlich meist Mietverträgen ähnelt, manchmal aber auch Ratenkaufverträgen. Die Zurechnung des Wirtschaftsguts erfolgt in der Regel beim Leasing-Geber, es sei denn, der Leasing-Nehmer besteht aufgrund bestimmter Vorteile (z.B. Investitionszulagen) auf einer anderen Vertragsgestaltung. Leasing bietet dem Leasing-Nehmer Vorteile wie den Einsatz modernster Wirtschaftsgüter, Liquiditätserhalt, Verzicht auf bankübliche Sicherheiten und exakte Kalkulierbarkeit der Aufwendungen.

Die steuerliche Behandlung dieser Verträge ist im EStG § 6 und § 16 geregelt. Die Anlagen des Schreibens enthalten Hinweise zu verschiedenen Vertragstypen und deren steuerlicher Behandlung sowie Übersichten zum Finanzierungs-Leasing und zur steuerlichen Zurechnung des Leasing-Gegenstandes bei beweglichen Wirtschaftsgütern.

Top Leasing-Rechner

Steuern sparen durch Leasingsonderzahlung

Bei Gewerbetreibenden und Freiberufler, die ihren Gewinn durch Einnahmen-Überschussrechnung ermitteln, sind Leasingsonderzahlungen im Jahr der Zahlung sofort als Betriebsausgaben abzugsfähig. Mit Leasingsonderzahlungen können daher Gewinn nivelliert und damit Steuern optimal gestaltet werden.

Der Sofortabzug ist auch möglich beim Leasing von Fahrzeugen. Auch bei gemischt genutzten Fahrzeugen bleibt der Sofortabzug erhalten. Wir das Fahrzeug allerdings überwiegend privat genutzt, so gilt eine andere Betrachtung. Die Betriebsausgaben werden nach dem betrieblichen Nutzungsanteil und den Aufwendungen ermittelt.

Leasing Vorauszahlung - Aktive Rechnungsabgrenzung (ARAP)

Nutzt ein Arbeitnehmer einen geleasten Pkw für berufliche Zwecke und macht er hierfür die tatsächlichen Kosten geltend, gehört eine bei Leasingbeginn zu leistende Sonderzahlung in Höhe der anteiligen beruflichen Nutzung des Pkw zu den sofort abziehbaren Werbungskosten; es handelt sich nicht um Anschaffungskosten für das obligatorische Nutzungsrecht an dem Pkw, die nur in Form von Absetzungen für Abnutzung als Werbungskosten berücksichtigt werden könnten (BFH vom 5.5.1994 - BStBl II S. 643).

Behandlung von Leasingsonderzahlungen, die für eine Nutzungsdauer von nicht mehr als fünf Jahren gezahlt werden

In der Praxis ist ein Steuersparmodell für Einnahmenüberschussrechner bei geleasten Firmenwagen bekannt geworden. Hierbei schließt der Steuerpflichtige einen Leasingvertrag mit einer Laufzeit von weniger als fünf Jahren ab. Bei Vertragsabschluss wird eine hohe Leasingsonder(voraus)zahlung geleistet. Diese stellt unstreitig gemäß des Abflussprinzipes im Jahr der Zahlung in voller Höhe eine Betriebsausgabe dar. Der Steuerpflichtige zahlt diese hohe Sonder(voraus)zahlung, um die zukünftigen Leasingraten zu mindern.

Geldwerter Vorteil - Kostendeckelung bei Leasingsonderzahlungen, die für eine Nutzungsdauer von nicht mehr als fünf Jahren gezahlt werden

Grundsätzlich wird nunmehr die private Kfz.-Nutzung pauschal nach der 1%-Methode bewertet. Dabei darf der Wert der Nutzungsentnahme nach Anwendung der 1%-Methode nicht die tatsächlichen Aufwendungen des Steuerpflichtigen übersteigen (sog. Kostendeckelung).

Im ersten Leasingjahr liegen aufgrund der hohen Sonder(voraus)zahlung sehr hohe Aufwendungen vor. Die Kostendeckelung greift nicht und es findet die 1%-Methode ungekürzt Anwendung. Ab dem zweiten Jahr sind die Kosten für das Leasingfahrzeug geringer, so dass die Kostendeckelung zur Anwendung kommt und nur die niedrigeren tatsächlichen Aufwendungen zur Ermittlung des Werts für die private Kfz.-Nutzung herangezogen werden.

Nach Abstimmung auf Bund-Länder-Ebene ist bei diesem Modell die Höhe der Kostendeckelung nunmehr wie folgt zu ermitteln:

Für die Anwendung der Kostendeckelungsregelung sind alle Gesamtkosten eines Kfz für einen Nutzungszeitraum zu ermitteln. Aufwendungen, die für mehrere Jahre im Voraus geleistet wurden, sind dabei ebenso zu berücksichtigen. Diese Aufwendungen sind periodengerecht auf die jeweiligen Nutzungszeiträume zu verteilen. Hierzu zählt u.a. auch die für mehrere Jahre im Voraus geleistete Leasingsonder(voraus)zahlung. Dem Steuersparmodell, durch eine hohe einmalige Zahlung im Erstjahr den Privatentnahmewert der Folgejahre zu senken, wird so entgegengewirkt. Vgl. FinBeh Hamburg v. 08.11.2018 - S 2177- 2018/001 - 52

Top Leasing-Rechner

Der umfassende Leitfaden zum KFZ-Leasing: Alles, was Sie wissen müssen

In der heutigen schnelllebigen Welt, in der die neuesten Automodelle schneller auf den Markt kommen, als wir den Überblick behalten können, bietet das KFZ-Leasing eine attraktive Alternative zum Kauf eines Neuwagens. Doch was genau ist KFZ-Leasing, und warum könnte es die richtige Wahl für Sie sein? In diesem Blogbeitrag werfen wir einen detaillierten Blick auf das KFZ-Leasing, seine Vor- und Nachteile sowie wichtige Überlegungen, die Sie anstellen sollten, bevor Sie sich für ein Leasingangebot entscheiden.

Was ist KFZ-Leasing?

KFZ-Leasing ist im Grunde genommen eine langfristige Miete eines Fahrzeugs. Anstatt ein Auto zu kaufen und dessen vollständiger Eigentümer zu werden, zahlen Sie beim Leasing für die Nutzung des Fahrzeugs über einen festgelegten Zeitraum, der in der Regel zwischen zwei und vier Jahren liegt. Am Ende der Leasinglaufzeit geben Sie das Fahrzeug zurück oder haben unter Umständen die Möglichkeit, es zu kaufen.

Vorteile des KFZ-Leasings

Immer das neueste Modell fahren

Einer der größten Vorteile des KFZ-Leasings ist die Möglichkeit, alle paar Jahre ein neues Auto zu fahren. Für diejenigen, die Wert auf die neueste Technologie und die neuesten Sicherheitsmerkmale legen, bietet Leasing eine kosteneffiziente Möglichkeit, immer am Puls der Zeit zu bleiben.

Niedrigere monatliche Zahlungen

Leasingraten sind oft niedriger als die monatlichen Zahlungen, die Sie bei der Finanzierung eines Autokaufs leisten würden. Dies liegt daran, dass Sie beim Leasing nur für die Wertminderung des Fahrzeugs während der Leasingdauer zahlen, nicht für den gesamten Fahrzeugwert.

Steuervorteile für Gewerbetreibende

Für Selbstständige und Gewerbetreibende können die Leasingraten steuerlich absetzbar sein, was das Leasing zu einer finanziell attraktiven Option macht.

Nachteile des KFZ-Leasings

Kilometerbegrenzung

Die meisten Leasingverträge beinhalten eine Kilometerbegrenzung. Wenn Sie diese Grenze überschreiten, fallen zusätzliche Gebühren an.

Kein Eigentum

Da Sie nicht der Eigentümer des Fahrzeugs sind, haben Sie am Ende der Leasinglaufzeit nichts vorzuweisen. Außerdem können Kosten für übermäßigen Verschleiß anfallen.

Langfristige Kosten

Obwohl die monatlichen Zahlungen niedriger sein können, können die Gesamtkosten des Leasings über die Jahre hinweg höher ausfallen als der Kauf eines Fahrzeugs, besonders wenn Sie kontinuierlich leasen.

Wichtige Überlegungen vor dem Leasing

Ihre Fahrbedürfnisse

Überlegen Sie, wie viel Sie jährlich fahren und ob ein Leasingvertrag mit seiner Kilometerbegrenzung für Ihren Lebensstil geeignet ist.

Finanzielle Situation

Bewerten Sie Ihre finanzielle Situation sorgfältig. Können Sie die monatlichen Leasingraten komfortabel tragen? Haben Sie genügend finanziellen Spielraum für zusätzliche Gebühren am Ende des Leasings?

Fahrzeugpflege

Sind Sie bereit, das Fahrzeug in einem guten Zustand zu halten, um zusätzliche Gebühren für übermäßigen Verschleiß zu vermeiden?

Fazit

KFZ-Leasing kann eine hervorragende Option für diejenigen sein, die gerne regelmäßig ein neues Auto fahren, ohne sich langfristig finanziell zu binden. Es ist jedoch wichtig, alle Vor- und Nachteile sorgfältig abzuwägen und Ihre persönlichen und finanziellen Umstände zu berücksichtigen, bevor Sie sich für ein Leasingangebot entscheiden. Mit der richtigen Planung und Überlegung kann das Leasing eines Fahrzeugs eine bereichernde Erfahrung sein, die Ihren Bedürfnissen und Ihrem Lebensstil entspricht.

Leasingfaktor: Definition, Tipps + Berechnung

Der Leasingfaktor ist eine wichtige Kennzahl bei der Bewertung von Leasingangeboten für Fahrzeuge, kann aber auch in anderen Kontexten Anwendung finden. Er ermöglicht es, die Kosten eines Leasings relativ zum Listenpreis des Leasingobjekts (z.B. eines Autos) schnell zu vergleichen. Der Leasingfaktor gibt an, wie viel Prozent des Listenpreises monatlich für das Leasing zu zahlen sind. Er hilft dabei, Angebote unterschiedlicher Fahrzeuge und Leasingkonditionen direkt miteinander zu vergleichen, unabhängig vom absoluten Preis des Fahrzeugs oder der absoluten monatlichen Rate.

Berechnung des Leasingfaktors

Der Leasingfaktor wird mit folgender Formel berechnet:

Leasingfaktor = (Monatliche Leasingrate/ Listenpreis des Fahrzeugs)×100

- Monatliche Leasingrate: Die regelmäßig zu zahlende Rate für das Leasingfahrzeug.

- Listenpreis des Fahrzeugs: Der unverbindliche Verkaufspreis (UVP) des Fahrzeugs, wie vom Hersteller empfohlen.

Was ist ein guter Leasingfaktor?

Ein "guter" Leasingfaktor ist relativ und hängt von mehreren Faktoren ab, darunter Marktbedingungen, das spezifische Fahrzeugmodell, die Laufzeit des Leasings, die jährliche Kilometerleistung und die Gesamtkosten des Leasings (einschließlich Anzahlung, Überführungskosten und eventueller zusätzlicher Gebühren).

Allgemein gilt:

- Ein Leasingfaktor unter 1,0 wird oft als gut angesehen.

- Ein Leasingfaktor zwischen 1,0 und 1,2 gilt als durchschnittlich.

- Ein Leasingfaktor über 1,2 könnte im Vergleich zu anderen Angeboten oder Finanzierungsmöglichkeiten weniger attraktiv sein.

Es ist wichtig zu beachten, dass der Leasingfaktor allein nicht alle Kosten eines Leasingvertrags widerspiegelt. Weitere Kosten, wie Anzahlungen, Servicegebühren, Versicherungen und die Kosten bei Vertragsende für zusätzliche Kilometer oder Abnutzung, sollten ebenfalls in Betracht gezogen werden, um die Gesamtkosten des Leasings zu verstehen. Ein niedriger Leasingfaktor kann ein guter Ausgangspunkt für ein gutes Angebot sein, aber es ist entscheidend, das gesamte Leasingangebot zu bewerten, bevor man eine Entscheidung trifft.

Steuervorteile beim Gewerbeleasing

Das Gewerbeleasing stellt für Unternehmen, Freiberufler und Selbstständige eine attraktive Alternative zum Kauf eines Neuwagens dar, vor allem aufgrund der signifikanten steuerlichen Vorteile. Durch die Möglichkeit, Leasingraten und Sonderzahlungen steuerlich abzusetzen, lassen sich die Gesamtkosten für ein Fahrzeug erheblich reduzieren. Hier ein detaillierter Überblick über die wichtigsten Aspekte, die Sie für maximale steuerliche Vorteile beim Gewerbeleasing beachten sollten:

Im Gegensatz zum Privatleasing können Gewerbetreibende, Unternehmen und Freiberufler das Leasing eines Fahrzeugs steuerlich absetzen, sofern es für betriebliche Zwecke genutzt wird. Die monatlichen Leasingraten, eventuelle Sonderzahlungen sowie weitere KFZ-Kosten wie Versicherungen, Wartung und Reparaturen können als Betriebsausgaben geltend gemacht werden. Wichtig ist dabei, dass der Leasingnehmer nicht der wirtschaftliche Eigentümer des Fahrzeugs wird, was durch den Leasingvertrag dokumentiert wird.

Die Leasingraten sind als Betriebsausgaben abzugsfähig und mindern somit das zu versteuernde Einkommen, sofern weitere Voraussetzungen wie betriebliche Notwendigkeit und Angemessenheit erfüllt sind. Demgegenüber mindern Abschreibungen und Schuldzinsen bei der Finanzierung des Wirtschaftsgutes den Gewinn.

Die steuerliche Behandlung von Leasingvorgängen hängt von der Art des Leasingvertrags und der Nutzung des Fahrzeugs ab. Ein Unternehmer kann die Nutzungsrechte an einem geleasten Pkw als gewillkürtes Betriebsvermögen behandeln.

Leasingsonderzahlungen sind periodengerecht den Nutzungszeiträumen zuzuordnen und nur zeitanteilig zu berücksichtigen. Dies gilt auch für weitere Kosten wie Kfz-Zubehörkosten, Kfz-Zusatzleistungen und Reifenkosten, die zu den Gesamtkosten innerhalb eines Zwölfmonatszeitraums gehören.

Teilamortisationsverträge decken die Investitionskosten und eine Gewinnspanne des Leasinggebers in der Grundmietzeit nur teilweise. Die Verwertung des Fahrzeugs nach Vertragsende ist hier von entscheidender Bedeutung. Für den Leasingnehmer ergeben sich Vorteile wie Liquiditätserhalt, keine Notwendigkeit, Sicherheiten gegenüber Banken zu stellen, und eine genau kalkulierbare finanzielle Belastung über den Zeitraum des Leasingvertrags.

Absetzung der Leasingrate

- Jährliche Steuererklärung: Die Absetzung der Leasingraten erfolgt in der Gewinnermittlung (Bilanz oder EÜR) und über die jährliche Steuererklärung.

- Sofort abziehbare Betriebskosten: Für Freiberufler und andere Überschussrechner sind die Leasingkosten in voller Höhe als Betriebskosten absetzbar.

Die Leasingsonderzahlung, die in der Regel zu Beginn des Leasingverhältnisses zu leisten ist, ist nach Auffassung des BFH als vorausgezahltes Nutzungsentgelt zu qualifizieren. Dementsprechend wird die Leasingsonderzahlung - zumindest bei bilanzierenden Unternehmen - auf die Laufzeit des Leasingverhältnisses verteilt. Sonderzahlungen, die zu Beginn des Leasingvertrags geleistet werden, können nur bis zu einem Maximum von 30 Prozent der gesamten Leasingsumme steuerlich abzugsfähig sind. Bei Gewinnermittlern durch Einnahmen-Überschuss-Rechnung ist eine Verteilung nur bei einer Vertragslaufzeit von mindestens fünf Jahren vorzunehmen.

Folgende Besonderheiten sind zu beachten, wenn der Unternehmer gewerbesteuerpflichtig ist: Zinsen sind in voller Höhe dem Gewerbeertrag hinzuzurechnen. Leasingraten für bewegliche Wirtschaftsgüter sind nur zu 20 % hinzuzurechnen. Vor dem Hintergrund, dass in den Leasingraten in der Regel ein Zinsanteil enthalten ist, erscheint dies sinnvoll. Allerdings kann hier nicht auf den tatsächlichen Zinsanteil Bezug genommen werden, sondern es müssen die pauschalen 20 % der Leasingraten hinzugerechnet werden. Die Hinzurechnung wird jedoch erst dann relevant, wenn ein Betrag von 200.000 € an hinzuzurechnenden Aufwendungen überschritten wird.

Wichtige Aspekte beim Absetzen

- Sonderzahlungen: Diese können unter bestimmten Umständen ebenfalls abgesetzt werden, jedoch maximal bis zu 30 Prozent der gesamten Leasingsumme.

- Leasingkonditionen: Spezifische Leasingkonditionen wie Voll- und Teilamortisierung oder Finanzierungsleasing erfordern eine eigene steuerliche Behandlung.

Leasingübernahme

Bei der Übernahme eines Leasingfahrzeugs von einem anderen Leasingnehmer können die Leasingraten und eventuelle Einmalzahlungen an den Vorgänger steuerlich geltend gemacht werden, sofern alle Transaktionen und Vereinbarungen dokumentiert werden.

Fazit

Die steuerliche Absetzbarkeit von Leasingraten bietet insbesondere für Gewerbetreibende und Unternehmen steuerliche Vorteile. Gewerbeleasing bietet nicht nur die Möglichkeit, die Kosten für ein Fahrzeug zu senken, sondern auch, steuerliche Vorteile zu maximieren ohne das Eigenkapital zu belasten. Die Planungssicherheit durch fixe monatliche Raten und die Möglichkeit, die Umsatzsteuer als Vorsteuer abzuziehen, sind weitere Pluspunkte. Durch die strategische Nutzung von Leasingraten und Sonderzahlungen als absetzbare Betriebsausgaben können Unternehmen ihre Steuerlast effektiv reduzieren. Eine sorgfältige Planung und gegebenenfalls die Konsultation eines Steuerberaters sind entscheidend, um alle steuerlichen Vorteile vollständig zu nutzen und die gesetzlichen Anforderungen zu erfüllen.

Zusammenfassend ermöglicht KFZ-Leasing eine flexible und steuerlich vorteilhafte Nutzung von Fahrzeugen für Unternehmer, wobei die genaue steuerliche Behandlung von den Details des Leasingvertrags und der Fahrzeugnutzung abhängt.

KFZ-Leasing und Nutzungsüberlassung an den Arbeitnehmer

KFZ-Leasing ist eine gängige Praxis, bei der ein Arbeitgeber ein Fahrzeug erwirbt oder least und es dem Arbeitnehmer zur privaten Nutzung überlässt. Der Arbeitgeber trägt in der Regel alle Kosten, die für das Fahrzeug anfallen, wie Abschreibung, Leasingkosten, Steuern, Versicherungen, Reparaturen, Benzin, Öl usw.

Bei der Ermittlung des geldwerten Vorteils für die private Nutzung des Fahrzeugs kann entweder die 1-Prozent-Regelung oder die Fahrtenbuchmethode angewendet. Dies gilt auch für gebraucht erworbene oder geleasten Fahrzeuge.

Die private Nutzung des überlassenen Firmenwagens wird i.d.R. monatlich mit 1 % des inländischen Bruttolistenpreises im Zeitpunkt der Erstzulassung bewertet. Der Listenpreis ist die auf volle hundert € abgerundete unverbindliche Preisempfehlung des Herstellers für das genutzte Kraftfahrzeug im Zeitpunkt seiner Erstzulassung zuzüglich der Kosten für werkseitig im Zeitpunkt der Erstzulassung eingebaute Sonderausstattungen und der Umsatzsteuer.

Bei der Fahrtenbuchmethode werden der private Anteil der tatsächlichen Kosten ermittelt werden und als geldwerter Vorteil versteuert, wenn ein ordnungsgemäßes Fahrtenbuch vorliegt.

Es gibt auch Fälle, in denen der Arbeitnehmer Zuzahlungen zu den Anschaffungskosten eines ihm zur privaten Nutzung überlassenen Dienstwagens leistet. Diese Zuzahlungen können im Zahlungsjahr, wie auch in den darauf folgenden Kalenderjahren, auf den geldwerten Vorteil angerechnet werden. Eine Anrechnung ist maximal bis zur Höhe des geldwerten Vorteils möglich.

Es ist auch wichtig zu beachten, dass es bestimmte Voraussetzungen gibt, die erfüllt sein müssen, wenn ein Arbeitgeber ein Fahrzeug least und es dem Arbeitnehmer zur privaten Nutzung überlässt. Der Anspruch auf die Kraftfahrzeugüberlassung muss aus dem Arbeitsvertrag oder aus einer anderen arbeitsrechtlichen Rechtsgrundlage resultieren.

Zusammenfassend lässt sich sagen, dass das KFZ-Leasing eine komplexe Angelegenheit ist, die sorgfältig geprüft werden muss, um sicherzustellen, dass alle steuerlichen Aspekte korrekt gehandhabt werden. Es ist immer ratsam, sich von einem Steuerberater beraten zu lassen, um sicherzustellen, dass alle Vorschriften eingehalten werden.

Private Nutzung des Leasingfahrzeugs beim Unternehmer

Wird das Leasingfahrzeug auch privat genutzt, muss dieser private Nutzungsanteil als geldwerter Vorteil versteuert werden. Hierfür stehen zwei Methoden zur Verfügung:

- Fahrtenbuchmethode: Die tatsächliche private Nutzung wird akribisch dokumentiert.

- 1-Prozent-Regelung: Es wird pauschal 1 Prozent des Bruttolistenpreises des Fahrzeugs pro Monat als geldwerter Vorteil angesetzt.

Geldwerter Vorteil: Der geldwerte Vorteil kann mit einem Firmenwagenrechner ermittelt werden.

Bei Nutzfahrzeugen wie Baggern oder Traktoren stellt sich die Frage der privaten Nutzung in der Regel nicht.

Steuervorteile für Elektrofahrzeuge

E-Autos und Plug-in-Hybride: Besonders attraktiv ist das Leasing von Elektrofahrzeugen, für die zwischen dem 01.01.2019 und dem 31.12.2030 spezielle steuerliche Regelungen gelten. Der halbe Bruttolistenpreis wird bei der Berechnung des geldwerten Vorteils angesetzt, was sowohl bei der 1-Prozent-Regelung als auch beim Führen eines Fahrtenbuchs berücksichtigt wird. Für reine Elektroautos unter 60.000 Euro Bruttolistenpreis bei Neuzulassung ergeben sich weitere finanzielle Vorteile.

Top Leasing-Rechner

Aktuelles + weitere Infos

Widerrufsrecht von Verbrauchern bei Kfz-Finanzierungen und Leasingverträgen

Der Europäische Gerichtshof (EuGH) hat in seinem Urteil vom 21. Dezember 2023 wichtige Klarstellungen zum Widerrufsrecht von Verbrauchern bei Kfz-Finanzierungen und Leasingverträgen getroffen. Hier sind die wesentlichen Punkte des Urteils:

Leasingverträge ohne Kaufverpflichtung:

- Kein Widerrufsrecht: Der EuGH hat entschieden, dass ein Verbraucher, der einen Leasingvertrag über ein Kraftfahrzeug ohne Kaufverpflichtung abschließt, kein Widerrufsrecht nach Unionsrecht hat. Dies gilt unabhängig davon, ob der Vertrag im Fernabsatz oder außerhalb von Geschäftsräumen geschlossen wurde.

Kreditverträge für den Fahrzeugkauf:

- Widerrufsrecht bei mangelhafter Information: Ein Verbraucher kann von seinem Widerrufsrecht Gebrauch machen, wenn er beim Abschluss eines Kreditvertrags für den Kauf eines Fahrzeugs nicht vollständig und korrekt über seine Rechte und Pflichten informiert wurde. Dieses Recht besteht, bis der Vertrag vollständig erfüllt ist, also in der Regel bis zur Fälligkeit der letzten Rückzahlungsrate.

- Beginn der Widerrufsfrist: Die übliche Widerrufsfrist von 14 Tagen beginnt nicht zu laufen, wenn der Verbraucher nicht ordnungsgemäß über seine Rechte und Pflichten informiert wurde. Ein Widerruf, der nach Ablauf der 14 Tage erfolgt, ist nicht als missbräuchlich anzusehen, selbst wenn er lange nach Vertragsschluss erfolgt.

- Kein Widerrufsrecht nach vollständiger Vertragserfüllung : Sobald der Kreditvertrag vollständig erfüllt wurde, kann der Verbraucher nicht mehr von seinem Widerrufsrecht Gebrauch machen.

Kontext und Bedeutung:

- Verbraucherschutz: Das Urteil stärkt den Schutz der Verbraucher im Bereich der Kfz-Finanzierung. Es stellt klar, dass Verbraucher bei mangelhafter Aufklärung über ihre Rechte und Pflichten nicht an die üblichen Fristen gebunden sind und ihr Widerrufsrecht länger ausüben können.

- Informationspflicht der Banken: Die Entscheidung betont die Bedeutung der Informationspflicht der Banken und Finanzierungsgesellschaften. Sie müssen sicherstellen, dass Verbraucher vor Vertragsabschluss alle relevanten Informationen erhalten, um eine informierte Entscheidung treffen zu können.

Fazit:

Das Urteil des EuGH vom 21. Dezember 2023 bietet eine wichtige Klärung bezüglich des Widerrufsrechts bei Kfz-Leasingverträgen ohne Kaufverpflichtung und Kreditverträgen für den Fahrzeugkauf. Es betont die Rechte der Verbraucher und die Pflichten der Banken, umfassende und korrekte Informationen zu liefern. Für Verbraucher bedeutet dies eine stärkere Position, um von einem Widerrufsrecht Gebrauch zu machen, insbesondere wenn sie nicht ordnungsgemäß über ihre Rechte und Pflichten informiert wurden. Für die Finanzinstitute bedeutet dies, dass sie ihre Informationsprozesse überprüfen und sicherstellen müssen, dass diese den Anforderungen des Unionsrechts entsprechen.

Top Leasing-Rechner

Noch mehr hilfreiche Steuerrechner

Tipp: Zur Buchung und Kontierung siehe Buchhaltung-lernen.de/Kontierung

Rechtsgrundlagen zum Thema: Leasing

GewStGGewStG § 8 Hinzurechnungen

KStG 5

UStAE

UStAE 1.1. Leistungsaustausch

UStAE 1.3. Schadensersatz

UStAE 3.5. Abgrenzung zwischen Lieferungen und sonstigen Leistungen

UStAE 3.10. Einheitlichkeit der Leistung

UStAE 3a.11. Rundfunk- und Fernsehdienstleistungen

UStAE 8.1. Umsätze für die Seeschifffahrt

UStAE 10.7. Mindestbemessungsgrundlage (§ 10 Abs. 5 UStG)

UStAE 13.1. Entstehung der Steuer bei der Besteuerung nach vereinbarten Entgelten

UStAE 15.23. Vorsteuerabzug und Umsatzbesteuerung bei (teil-)unternehmerisch verwendeten Fahrzeugen

UStAE 15a.7. Berichtigung nach § 15a Abs. 4 UStG

UStAE 1.1. Leistungsaustausch

UStAE 1.3. Schadensersatz

UStAE 3.5. Abgrenzung zwischen Lieferungen und sonstigen Leistungen

UStAE 3.10. Einheitlichkeit der Leistung

UStAE 3a.11. Rundfunk- und Fernsehdienstleistungen

UStAE 8.1. Umsätze für die Seeschifffahrt

UStAE 10.7. Mindestbemessungsgrundlage (§ 10 Abs. 5 UStG)

UStAE 13.1. Entstehung der Steuer bei der Besteuerung nach vereinbarten Entgelten

UStAE 15.23. Vorsteuerabzug und Umsatzbesteuerung bei (teil-)unternehmerisch verwendeten Fahrzeugen

UStAE 15a.7. Berichtigung nach § 15a Abs. 4 UStG

GewStR

GewStR R 8.8 Schulden der in § 19 GewStDV genannten Unternehmen

GewStR R 9.2 Kürzung bei Grundstücksunternehmen

UStR

UStR 1. Leistungsaustausch

UStR 3. Schadensersatz

UStR 25. Abgrenzung zwischen Lieferungen und sonstigen Leistungen

UStR 177. Entstehung der Steuer bei der Besteuerung nach vereinbarten Entgelten

UStR 182c. Haftung bei Änderung der Bemessungsgrundlage

UStR 217c. Berichtigung nach § 15a Abs. 4 UStG

GewStDV 19

AEAO

AEAO Zu § 39 Zurechnung:

LStR

R 9.5 LStR Fahrtkosten als Reisekosten

EStH 4.2.1 5.5 5.6 7.4 11

GewStH 2.5.1

LStH 8.1.9.10 9.5 9.10

ErbStH E.12.2

Steuer-Newsletter

Steuer-Newsletter