ELStAM 2026: Elektronische Lohnsteuerabzugsmerkmale für Arbeitgeber und Arbeitnehmer

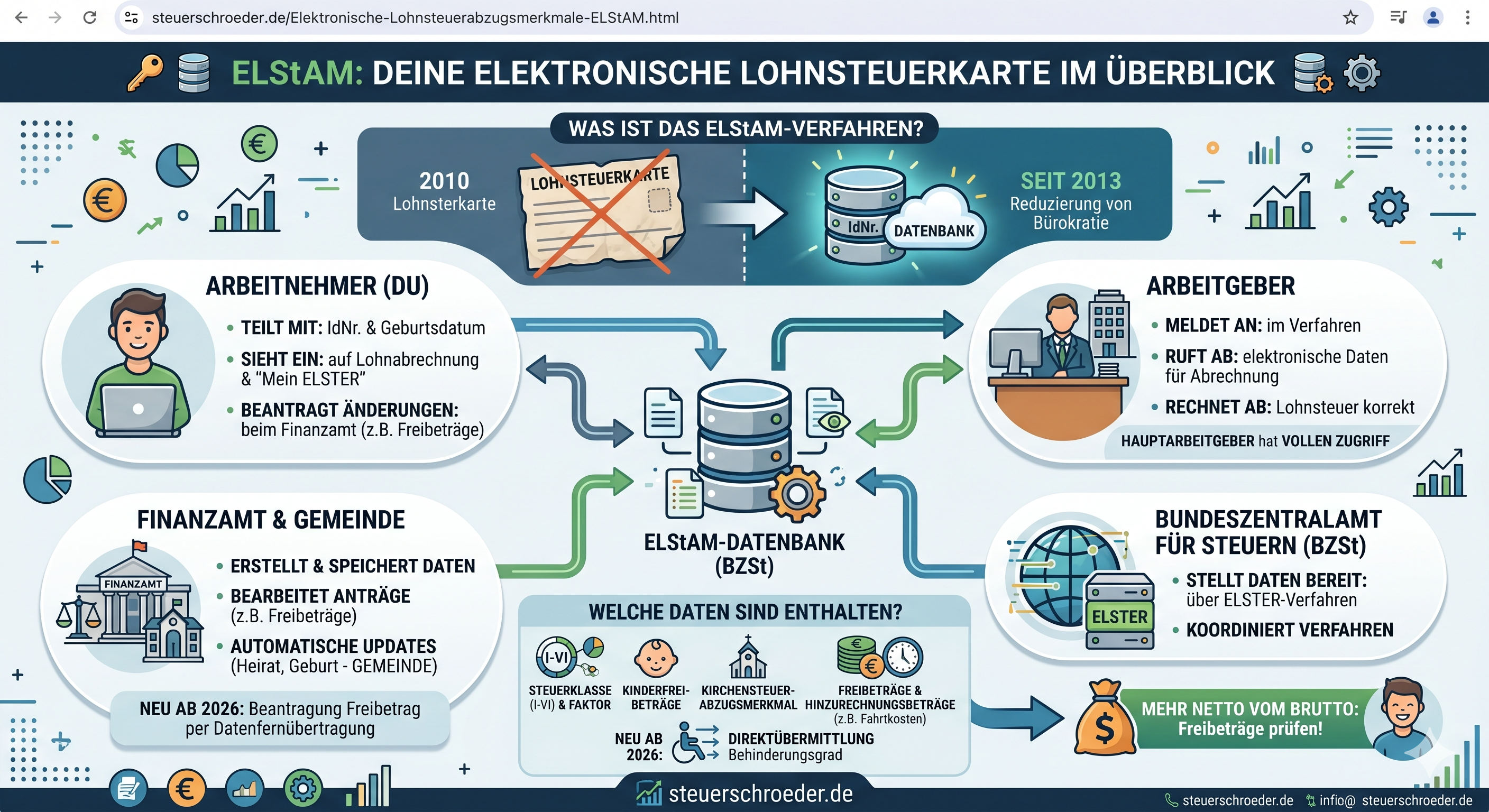

ELStAM steht für Elektronische Lohnsteuerabzugsmerkmale. Über das ELStAM-Verfahren ruft der Arbeitgeber die für den Lohnsteuerabzug erforderlichen Daten des Arbeitnehmers elektronisch bei der Finanzverwaltung ab. Dadurch wird die Lohnsteuer monatlich anhand der gespeicherten Steuerklasse, Kinderfreibeträge, Kirchensteuermerkmale, Freibeträge und gegebenenfalls eines Faktors berechnet.

Diese aktualisierte Übersicht erklärt das ELStAM-Verfahren 2026 für Arbeitgeber und Arbeitnehmer: Anmeldung, Steuer-ID, Haupt- und Nebenarbeitgeber, Steuerklasse VI, Freibeträge, Faktorverfahren, Sperren, Fehlerkorrekturen, Lohnsteuerermäßigung und praktische Checklisten.

Inhalt

- ELStAM im Kurzüberblick

- Was sind ELStAM?

- Welche Daten gehören zu den ELStAM?

- Was müssen Arbeitnehmer dem Arbeitgeber mitteilen?

- Pflichten des Arbeitgebers im ELStAM-Verfahren

- Anmeldung, Abmeldung und Änderungslisten

- Hauptarbeitgeber, Nebenarbeitgeber und Steuerklasse VI

- Abrufsperre, Positivliste und Negativliste

- Lohnsteuerfreibeträge und Lohnsteuerermäßigung 2026

- Ehegatten, Steuerklassenwechsel und Faktorverfahren

- Kinderfreibeträge, Steuerklasse II und Alleinerziehende

- Kirchensteuermerkmal und Religionszugehörigkeit

- Fehler in den ELStAM korrigieren

- Bescheinigung für den Lohnsteuerabzug

- Wann führt ELStAM zur Pflichtveranlagung?

- Datenschutz und Einsicht in die ELStAM

- Checkliste für Arbeitnehmer

- Checkliste für Arbeitgeber

- Lohnsteuerrechner 2026

- FAQ zu ELStAM

- Aktuelles und weitere Informationen

ELStAM im Kurzüberblick

| Frage | Antwort |

|---|---|

| Was bedeutet ELStAM? | Elektronische Lohnsteuerabzugsmerkmale. |

| Rechtsgrundlage | Insbesondere § 39e EStG. |

| Wofür werden ELStAM genutzt? | Für den monatlichen Lohnsteuerabzug durch den Arbeitgeber. |

| Welche Daten benötigt der Arbeitgeber? | Steuer-ID, Geburtsdatum und Angabe, ob Haupt- oder Nebenarbeitsverhältnis vorliegt. |

| Was passiert ohne Steuer-ID? | Der Arbeitgeber kann die ELStAM nicht abrufen und muss grundsätzlich Steuerklasse VI anwenden. |

| Wer bildet die ELStAM? | Die Finanzverwaltung auf Grundlage von Meldedaten, Anträgen und steuerlichen Merkmalen. |

| Wer kann ELStAM einsehen? | Arbeitnehmer über Mein ELSTER und auf der Lohnabrechnung; Arbeitgeber nur für angemeldete Arbeitsverhältnisse. |

Was sind ELStAM?

ELStAM sind die elektronisch gespeicherten Lohnsteuerabzugsmerkmale eines Arbeitnehmers. Sie ersetzen die frühere Papier-Lohnsteuerkarte. Der Arbeitgeber verwendet die ELStAM, um die Lohnsteuer, Kirchensteuer und den Solidaritätszuschlag korrekt vom Arbeitslohn einzubehalten.

Das Verfahren läuft grundsätzlich elektronisch ab: Der Arbeitgeber meldet den Arbeitnehmer mit Steuer-ID, Geburtsdatum und Angabe zum Haupt- oder Nebenarbeitsverhältnis an. Anschließend stellt die Finanzverwaltung die maßgeblichen Lohnsteuerabzugsmerkmale zum Abruf bereit.

Regelverfahren

Der Lohnsteuerabzug ist grundsätzlich nach den von der Finanzverwaltung bereitgestellten ELStAM durchzuführen. Ändern sich die Merkmale, werden diese dem Arbeitgeber über Änderungslisten bereitgestellt.

Welche Daten gehören zu den ELStAM?

Zu den ELStAM gehören insbesondere die Merkmale, die für die monatliche Lohnabrechnung erforderlich sind.

| Merkmal | Bedeutung |

|---|---|

| Steuerklasse | Grundlage für den monatlichen Lohnsteuerabzug. |

| Faktor | Zusatzmerkmal bei Steuerklasse IV mit Faktorverfahren. |

| Kinderfreibetragszähler | Relevant insbesondere für Solidaritätszuschlag und Kirchensteuer; nicht für das monatliche Kindergeld. |

| Kirchensteuermerkmal | Angabe zur Kirchensteuerpflicht und zum Kirchensteuersatz. |

| Lohnsteuerfreibetrag | Verringert den laufenden Lohnsteuerabzug, wenn er beantragt und eingetragen wurde. |

| Hinzurechnungsbetrag | Erhöht den laufenden Lohnsteuerabzug in bestimmten Fällen. |

Nicht alle steuerlich relevanten Daten werden automatisch als ELStAM abgerufen. Private Werbungskosten, außergewöhnliche Belastungen oder Sonderausgaben wirken sich im Lohnsteuerabzug regelmäßig nur aus, wenn ein Freibetrag beantragt wurde.

Was müssen Arbeitnehmer dem Arbeitgeber mitteilen?

Arbeitnehmer müssen dem Arbeitgeber für den ELStAM-Abruf grundsätzlich nur folgende Angaben machen:

- steuerliche Identifikationsnummer,

- Geburtsdatum,

- Angabe, ob es sich um das erste Dienstverhältnis oder ein weiteres Dienstverhältnis handelt.

Das erste Dienstverhältnis ist das Hauptarbeitsverhältnis. Nur dort können die familiengerechten ELStAM wie Steuerklasse I bis V, Kinderfreibeträge und Freibeträge abgerufen werden. Weitere Dienstverhältnisse werden regelmäßig nach Steuerklasse VI abgerechnet.

Wichtig bei Arbeitgeberwechsel

Bei einem Arbeitgeberwechsel sollte der Arbeitnehmer klar mitteilen, welcher Arbeitgeber Hauptarbeitgeber sein soll. Fehler bei der Haupt-/Nebenarbeitgeber-Zuordnung führen häufig dazu, dass versehentlich Steuerklasse VI angewendet wird.

Pflichten des Arbeitgebers im ELStAM-Verfahren

Arbeitgeber müssen am ELStAM-Verfahren teilnehmen, wenn sie Arbeitslohn individuell nach den persönlichen Lohnsteuerabzugsmerkmalen des Arbeitnehmers versteuern. Voraussetzung ist eine elektronische Registrierung und authentifizierte Übermittlung.

Pflichten des Arbeitgebers

- Arbeitnehmer bei Beginn des Dienstverhältnisses elektronisch anmelden,

- ELStAM abrufen und im Lohnsteuerabzug anwenden,

- monatliche Änderungslisten abrufen,

- Änderungen ab dem maßgeblichen Zeitpunkt berücksichtigen,

- Arbeitnehmer bei Ende des Dienstverhältnisses abmelden,

- ELStAM in der Lohnabrechnung ausweisen,

- Lohnkonto ordnungsgemäß führen und dokumentieren,

- bei fehlender Steuer-ID oder Abrufsperre die gesetzlichen Ersatzregeln anwenden.

Die bloße interne Erfassung eines Arbeitnehmers reicht nicht. Entscheidend ist die elektronische Anmeldung im ELStAM-Verfahren und die richtige Zuordnung als Haupt- oder Nebenarbeitgeber.

Anmeldung, Abmeldung und Änderungslisten

Anmeldung

Mit Aufnahme des Dienstverhältnisses meldet der Arbeitgeber den Arbeitnehmer elektronisch bei der Finanzverwaltung an und fordert die ELStAM an. Dabei ist anzugeben, ob es sich um ein Haupt- oder Nebenarbeitsverhältnis handelt.

Abmeldung

Endet das Dienstverhältnis, muss der Arbeitnehmer elektronisch abgemeldet werden. Unterbleibt die Abmeldung, kann es bei einem neuen Arbeitgeber zu Problemen mit der Hauptarbeitgeber-Zuordnung kommen.

Änderungslisten

Arbeitgeber sind verpflichtet, die bereitgestellten Änderungslisten abzurufen. Änderungen können insbesondere Steuerklasse, Freibeträge, Kirchensteuermerkmal, Faktor oder Kinderfreibetragszähler betreffen.

Korrektur im Lohnkonto

Werden geänderte ELStAM bereitgestellt, sind sie grundsätzlich ab dem angegebenen Gültigkeitsdatum anzuwenden. Ob eine rückwirkende Korrektur vorzunehmen ist, hängt vom konkreten Fall, vom Lohnabrechnungszeitraum und von den lohnsteuerlichen Korrekturvorschriften ab.

Hauptarbeitgeber, Nebenarbeitgeber und Steuerklasse VI

Der Hauptarbeitgeber ist der Arbeitgeber, bei dem das erste Dienstverhältnis geführt wird. Nur dieser Arbeitgeber erhält die familiengerechten ELStAM. Nebenarbeitgeber erhalten grundsätzlich die ELStAM mit Steuerklasse VI.

Typische Fehler

- neuer Arbeitgeber meldet versehentlich als Nebenarbeitgeber an,

- alter Arbeitgeber hat nicht abgemeldet,

- zwei Arbeitgeber melden gleichzeitig als Hauptarbeitgeber an,

- Arbeitnehmer teilt die Steuer-ID nicht mit,

- Abrufsperre verhindert den ELStAM-Abruf.

Steuerklasse VI

Steuerklasse VI gilt insbesondere bei einem zweiten oder weiteren Dienstverhältnis. Sie kann außerdem zur Anwendung kommen, wenn der Arbeitgeber die ELStAM nicht abrufen kann, weil die erforderlichen Angaben fehlen oder der Abruf gesperrt ist.

Wird Steuerklasse VI irrtümlich angewendet, sollte der Fehler zeitnah mit Arbeitgeber, Finanzamt und gegebenenfalls über Mein ELSTER geklärt werden. Zu viel einbehaltene Lohnsteuer kann spätestens im Rahmen der Einkommensteuerveranlagung angerechnet werden.

Abrufsperre, Positivliste und Negativliste

Arbeitnehmer können den Abruf ihrer ELStAM durch Arbeitgeber beschränken. Dazu kommen insbesondere eine Abrufsperre, Positivliste oder Negativliste in Betracht.

| Instrument | Wirkung |

|---|---|

| Abrufsperre | Der Arbeitgeber kann die ELStAM nicht abrufen. |

| Positivliste | Nur bestimmte Arbeitgeber dürfen die ELStAM abrufen. |

| Negativliste | Bestimmte Arbeitgeber werden vom Abruf ausgeschlossen. |

Eine Sperre sollte sorgfältig geprüft werden. Kann der Arbeitgeber keine ELStAM abrufen, kommt regelmäßig ein Lohnsteuerabzug nach Steuerklasse VI in Betracht. Das kann den monatlichen Nettolohn erheblich mindern.

Lohnsteuerfreibeträge und Lohnsteuerermäßigung 2026

Ein Lohnsteuerfreibetrag kann bereits im laufenden Jahr den monatlichen Lohnsteuerabzug senken. Er wird nicht automatisch für alle privaten Abzüge gebildet, sondern muss regelmäßig über den Antrag auf Lohnsteuer-Ermäßigung beantragt werden.

Typische Freibeträge

- Werbungskosten über dem Arbeitnehmer-Pauschbetrag,

- Fahrtkosten und doppelte Haushaltsführung,

- Fortbildungskosten,

- Sonderausgaben,

- außergewöhnliche Belastungen,

- Verluste aus anderen Einkunftsarten,

- Unterhaltsleistungen,

- Behinderten-Pauschbetrag und Hinterbliebenen-Pauschbetrag.

Frist 2026

Der Antrag auf Lohnsteuer-Ermäßigung für 2026 kann grundsätzlich bis zum 30. November 2026 gestellt werden. Bei späterer Berücksichtigung bleibt die Möglichkeit, die Aufwendungen in der Einkommensteuererklärung geltend zu machen.

Zweijahres-Freibetrag

Ein Freibetrag kann unter bestimmten Voraussetzungen für zwei Kalenderjahre beantragt werden. Ändern sich die Verhältnisse, muss der Arbeitnehmer prüfen, ob eine Mitteilung an das Finanzamt erforderlich ist.

Folge: Pflicht zur Einkommensteuererklärung

Ein eingetragener Freibetrag kann zur Pflicht zur Abgabe einer Einkommensteuererklärung führen. Das gilt insbesondere, wenn die gesetzlichen Ausnahmen nicht greifen.

Ehegatten, Steuerklassenwechsel und Faktorverfahren

Bei Ehegatten und eingetragenen Lebenspartnern werden Steuerklassen und Faktorverfahren über die ELStAM beim Arbeitgeber berücksichtigt. Nach einer Heirat werden Ehegatten regelmäßig zunächst in die Steuerklassen IV/IV eingeordnet. Eine abweichende Kombination muss beantragt werden.

Mögliche Kombinationen

- IV/IV,

- III/V,

- IV/IV mit Faktor.

Das Faktorverfahren kann eine sachgerechte Alternative zur Steuerklassenkombination III/V sein. Es verteilt den Splittingvorteil bereits im Lohnsteuerabzug und reduziert typischerweise das Nachzahlungsrisiko.

Steuerklassenwechsel

Ein Steuerklassenwechsel sollte rechtzeitig beantragt werden, insbesondere bei Heirat, Trennung, Elternzeit, Arbeitslosigkeit, Wiedereinstieg, Gehaltsänderung oder geplanter Lohnersatzleistung.

Kinderfreibeträge, Steuerklasse II und Alleinerziehende

Kinderfreibetragszähler können in den ELStAM enthalten sein. Sie wirken sich beim laufenden Lohnsteuerabzug in der Regel nicht auf das Kindergeld aus, sind aber für Solidaritätszuschlag und Kirchensteuer relevant.

Steuerklasse II

Alleinerziehende können Steuerklasse II erhalten, wenn ihnen der Entlastungsbetrag für Alleinerziehende zusteht. Änderungen der Haushaltsverhältnisse, etwa der Wegfall der Voraussetzungen durch Zusammenzug mit einer volljährigen Person, müssen dem Finanzamt mitgeteilt werden.

Wann ist ein Antrag erforderlich?

- volljährige Kinder in Ausbildung, Studium oder Freiwilligendienst,

- Kinder, die nicht in derselben Gemeinde gemeldet sind,

- Übertragung von Freibeträgen,

- Steuerklasse II bei Alleinerziehenden, wenn sie nicht automatisch berücksichtigt wird,

- Änderungen nach Trennung, Scheidung oder Haushaltswechsel.

Kirchensteuermerkmal und Religionszugehörigkeit

Das Kirchensteuerabzugsmerkmal ist Teil der ELStAM. Es wird grundsätzlich auf Grundlage der Meldedaten und der Zugehörigkeit zu einer kirchensteuererhebenden Religionsgemeinschaft gebildet.

Kircheneintritt, Kirchenaustritt, Umzug in ein anderes Bundesland oder Änderungen im Personenstand können das Kirchensteuermerkmal beeinflussen. Arbeitnehmer sollten die Angaben auf der Lohnabrechnung prüfen.

Fehler in den ELStAM korrigieren

Falsche ELStAM können zu einem zu hohen oder zu niedrigen Lohnsteuerabzug führen. Typische Fehler betreffen Steuerklasse, Haupt-/Nebenarbeitgeber, Kinderfreibeträge, Kirchensteuermerkmal, Freibetrag oder Faktor.

Typische Korrekturschritte

- Lohnabrechnung prüfen: Welche ELStAM wurden angewendet?

- In Mein ELSTER die gespeicherten ELStAM einsehen.

- Mit dem Arbeitgeber klären, ob Haupt- oder Nebenarbeitgeber richtig gemeldet ist.

- Beim Wohnsitzfinanzamt falsche Steuerklasse, Freibeträge oder Sperren prüfen lassen.

- Bei fehlender Steuer-ID die erneute Mitteilung beim Bundeszentralamt für Steuern beantragen.

- Nach Korrektur prüfen, ob der Arbeitgeber geänderte ELStAM abgerufen und umgesetzt hat.

- Zu viel einbehaltene Lohnsteuer spätestens in der Einkommensteuererklärung anrechnen lassen.

Arbeitgeber darf Daten nicht eigenmächtig ändern

Der Arbeitgeber ist grundsätzlich an die elektronisch bereitgestellten ELStAM gebunden. Private Erklärungen des Arbeitnehmers ersetzen keine geänderten ELStAM, soweit kein gesetzlicher Ausnahmefall vorliegt.

Bescheinigung für den Lohnsteuerabzug

In Sonderfällen kann eine Bescheinigung für den Lohnsteuerabzug erforderlich sein, etwa wenn ELStAM nicht rechtzeitig gebildet oder abgerufen werden können. Die Bescheinigung wird vom Finanzamt ausgestellt und dient dem Arbeitgeber als Grundlage für den Lohnsteuerabzug.

Typische Fälle

- fehlende oder noch nicht zugeteilte Steuer-ID,

- Zuzug aus dem Ausland,

- technische Probleme beim ELStAM-Abruf,

- ungeklärte Personenstandsdaten,

- Sonderfälle bei beschränkter Steuerpflicht,

- vorübergehend unzutreffende ELStAM.

Wann führt ELStAM zur Pflichtveranlagung?

Bestimmte ELStAM-Merkmale oder Lohnsteuerabzugsfälle können zur Pflicht zur Abgabe einer Einkommensteuererklärung führen.

- Steuerklassenkombination III/V bei beiderseitigem Arbeitslohn,

- Steuerklasse IV mit Faktor,

- Steuerklasse VI bei mehreren Arbeitgebern,

- eingetragener Lohnsteuerfreibetrag, soweit keine Ausnahme greift,

- Lohnersatzleistungen von mehr als 410 Euro,

- Arbeitslohn für mehrere Jahre oder Abfindungen mit besonderer Lohnsteuerberechnung,

- Aufforderung durch das Finanzamt.

Die Pflichtveranlagung ist von der freiwilligen Steuererklärung zu unterscheiden. Bei einer Pflichtveranlagung gelten die regulären Abgabefristen und die Erklärung kann nicht einfach zurückgenommen werden.

Datenschutz und Einsicht in die ELStAM

Arbeitnehmer können ihre ELStAM über Mein ELSTER einsehen. Außerdem erscheinen die angewendeten Lohnsteuerabzugsmerkmale regelmäßig auf der Lohnabrechnung.

Datenschutz-Grundsätze

- Der Arbeitgeber darf ELStAM nur für ein bestehendes oder beginnendes Arbeitsverhältnis abrufen.

- Nebenarbeitgeber erhalten grundsätzlich nur die für Steuerklasse VI erforderlichen Merkmale.

- Arbeitnehmer können Abrufberechtigungen beschränken.

- Die Steuer-ID sollte nur mitgeteilt werden, wenn ein gesetzlicher oder arbeitsvertraglicher Zweck besteht.

- Fehlabrufe und falsche Arbeitgeberzuordnungen sollten zeitnah geklärt werden.

Checkliste für Arbeitnehmer

- Steuer-ID bereithalten: Ohne Steuer-ID kann der Arbeitgeber die ELStAM nicht abrufen.

- Hauptarbeitgeber festlegen: Bei mehreren Jobs klar mitteilen, welches das erste Dienstverhältnis ist.

- Lohnabrechnung prüfen: Steuerklasse, Kinderfreibeträge, Kirchensteuer und Freibeträge kontrollieren.

- Mein ELSTER nutzen: Gespeicherte ELStAM einsehen und bei Abweichungen handeln.

- Freibetrag beantragen: Werbungskosten, Sonderausgaben oder außergewöhnliche Belastungen frühzeitig eintragen lassen.

- Steuerklassenwechsel prüfen: Bei Heirat, Trennung, Elternzeit oder Gehaltsänderung rechtzeitig beantragen.

- Abrufsperren vorsichtig nutzen: Sperren können zu Steuerklasse VI führen.

- Pflichtveranlagung beachten: Besonders bei Faktorverfahren, III/V, VI, Freibetrag oder Lohnersatzleistungen.

- Fehler sofort klären: Arbeitgeber, Finanzamt und ggf. BZSt einbeziehen.

- Steuererklärung prüfen: Zu viel einbehaltene Lohnsteuer kann über den Steuerbescheid erstattet werden.

Checkliste für Arbeitgeber

- Registrierung prüfen: ELSTER-Zertifikat und Lohnsoftware einsatzbereit halten.

- Arbeitnehmerdaten vollständig erfassen: Steuer-ID, Geburtsdatum, Haupt-/Nebenarbeitsverhältnis.

- ELStAM anmelden: Arbeitnehmer bei Beginn des Dienstverhältnisses elektronisch anmelden.

- Änderungslisten abrufen: monatliche Bereitstellung kontrollieren.

- ELStAM anwenden: Lohnsteuerabzug nach bereitgestellten Merkmalen durchführen.

- Abmeldungen erledigen: Arbeitnehmer bei Austritt korrekt abmelden.

- Steuerklasse VI dokumentieren: Bei fehlender Steuer-ID, Nebenarbeitgeber oder Abrufsperre sauber dokumentieren.

- Lohnkonto führen: Abrufe, Änderungen und angewendete Merkmale nachvollziehbar speichern.

- Fehlermeldungen prüfen: ELStAM-Fehler zeitnah mit Arbeitnehmer oder Finanzamt klären.

- Lohnsteuerbescheinigung übermitteln: Jahresdaten elektronisch korrekt melden.

Lohnsteuerrechner 2026

Mit dem Lohnsteuerrechner können Sie berechnen, wie sich Steuerklasse, Kinderfreibeträge, Kirchensteuer, Lohnsteuerfreibeträge und Sozialversicherungsbeiträge auf den monatlichen Nettolohn auswirken.

Lohnrechner 2026

Für eine mögliche Steuererstattung am Jahresende können Sie ergänzend den Rechner zur Lohnsteuerrückzahlung nutzen.

Rechner Steuerertattung

FAQ zu ELStAM

Was bedeutet ELStAM?

ELStAM bedeutet Elektronische Lohnsteuerabzugsmerkmale. Es handelt sich um die elektronisch gespeicherten Merkmale, die der Arbeitgeber für den Lohnsteuerabzug benötigt.

Welche Angaben braucht der Arbeitgeber für den ELStAM-Abruf?

Der Arbeitgeber benötigt die steuerliche Identifikationsnummer, das Geburtsdatum und die Angabe, ob es sich um das erste oder ein weiteres Dienstverhältnis handelt.

Was passiert, wenn ich meinem Arbeitgeber die Steuer-ID nicht mitteile?

Ohne Steuer-ID kann der Arbeitgeber die ELStAM nicht abrufen. In diesem Fall ist regelmäßig Steuerklasse VI anzuwenden.

Wo kann ich meine ELStAM einsehen?

Arbeitnehmer können ihre ELStAM über Mein ELSTER einsehen. Außerdem sind die im Lohnsteuerabzug angewendeten Merkmale auf der Lohnabrechnung ersichtlich.

Warum wurde Steuerklasse VI abgerechnet?

Steuerklasse VI wird bei Nebenarbeitsverhältnissen angewendet. Sie kann außerdem auftreten, wenn Steuer-ID, Hauptarbeitgeber-Zuordnung oder ELStAM-Abruf nicht korrekt sind.

Kann ich den ELStAM-Abruf sperren?

Ja. Arbeitnehmer können den Abruf durch Arbeitgeber beschränken. Das kann aber dazu führen, dass der Arbeitgeber Steuerklasse VI anwenden muss.

Wie beantrage ich einen Freibetrag in den ELStAM?

Ein Freibetrag wird über den Antrag auf Lohnsteuer-Ermäßigung beim Finanzamt beantragt. Der Antrag kann regelmäßig elektronisch über Mein ELSTER gestellt werden.

Bis wann kann ich einen Freibetrag für 2026 beantragen?

Der Antrag auf Lohnsteuer-Ermäßigung für 2026 kann grundsätzlich bis zum 30. November 2026 gestellt werden.

Was ist das Faktorverfahren?

Beim Faktorverfahren behalten Ehegatten die Steuerklasse IV. Ein Faktor berücksichtigt den Splittingvorteil bereits beim laufenden Lohnsteuerabzug.

Muss ich bei eingetragenem Freibetrag eine Steuererklärung abgeben?

Ein eingetragener Freibetrag kann zur Pflicht zur Einkommensteuererklärung führen, soweit keine gesetzliche Ausnahme greift.

Aktuelles und weitere Informationen

ELStAM 2026: Steuer-ID, Hauptarbeitgeber und Änderungslisten prüfen

Für Arbeitgeber bleibt der korrekte ELStAM-Abruf ein Kernbestandteil der Lohnabrechnung. Arbeitnehmer sollten insbesondere bei Arbeitgeberwechsel, mehreren Jobs, Heirat, Trennung, Elternzeit und Freibeträgen prüfen, ob die gespeicherten Merkmale richtig sind.

Lohnsteuer-Ermäßigung 2026

Für 2026 können Freibeträge über den Antrag auf Lohnsteuer-Ermäßigung beantragt werden. Wird der Antrag bis zum 30. November 2026 gestellt, kann der Freibetrag noch im laufenden Jahr berücksichtigt werden. Danach bleibt nur die Berücksichtigung in der Einkommensteuererklärung.

Steuerklasse VI vermeiden

Steuerklasse VI entsteht häufig nicht wegen einer höheren Jahressteuer, sondern wegen fehlender oder falsch zugeordneter ELStAM. Die häufigsten Ursachen sind fehlende Steuer-ID, falsche Haupt-/Nebenarbeitgebermeldung, unterbliebene Abmeldung des Vorarbeitgebers oder eine Abrufsperre.

Weitere hilfreiche Rechner und Informationen

Rechtsgrundlagen zum Thema: ELStAM

EStGEStG § 52b Übergangsregelungen bis zur Anwendung der elektronischen Lohnsteuerabzugsmerkmale

Steuer-Newsletter.

Steuer-Newsletter.