Abfindungsrechner 2026: Netto-Abfindung mit Fünftelregelung berechnen

Mit unserem Abfindungsrechner berechnen Sie, wie viel von Ihrer Abfindung nach Steuern voraussichtlich netto übrig bleibt. Zusätzlich erfahren Sie, wann die Fünftelregelung greift, warum seit 2025 häufig zunächst mehr Lohnsteuer einbehalten wird und wie Sie den Steuervorteil über die Einkommensteuererklärung sichern.

Aktueller Hinweis 2026: Die Fünftelregelung wurde nicht abgeschafft. Seit 2025 wird sie jedoch nicht mehr direkt im Lohnsteuerabzugsverfahren durch den Arbeitgeber angewendet. Die steuerliche Entlastung erfolgt regelmäßig erst im Rahmen Ihrer Einkommensteuererklärung durch das Finanzamt.

Inhalt:

- Abfindungsrechner online nutzen

- Das Wichtigste zur Abfindung auf einen Blick

- Wie hoch kann eine Abfindung sein?

- Wie funktioniert die Fünftelregelung?

- Was gilt seit 2025 in der Steuererklärung?

- Wie lässt sich die Steuer auf Abfindungen optimieren?

- Berechnungsbeispiele zur Abfindungsteuer

- Häufige Fragen zur Abfindung

- Aktuelle Rechtsprechung und Praxishinweise

Wie berechnet der Abfindungsrechner Ihre Netto-Abfindung?

Abfindungsrechner 2026 mit Fünftelregelung

Berechnen Sie die tarifliche Einkommensteuer auf Ihre Abfindung und vergleichen Sie die Belastung mit und ohne Fünftelregelung nach § 34 EStG.

Geben Sie den Bruttobetrag der Abfindung und Ihr voraussichtliches zu versteuerndes Einkommen ohne Abfindung ein. Der Rechner zeigt den möglichen Steuervorteil der Tarifermäßigung.

Wie funktioniert der Abfindungsrechner?

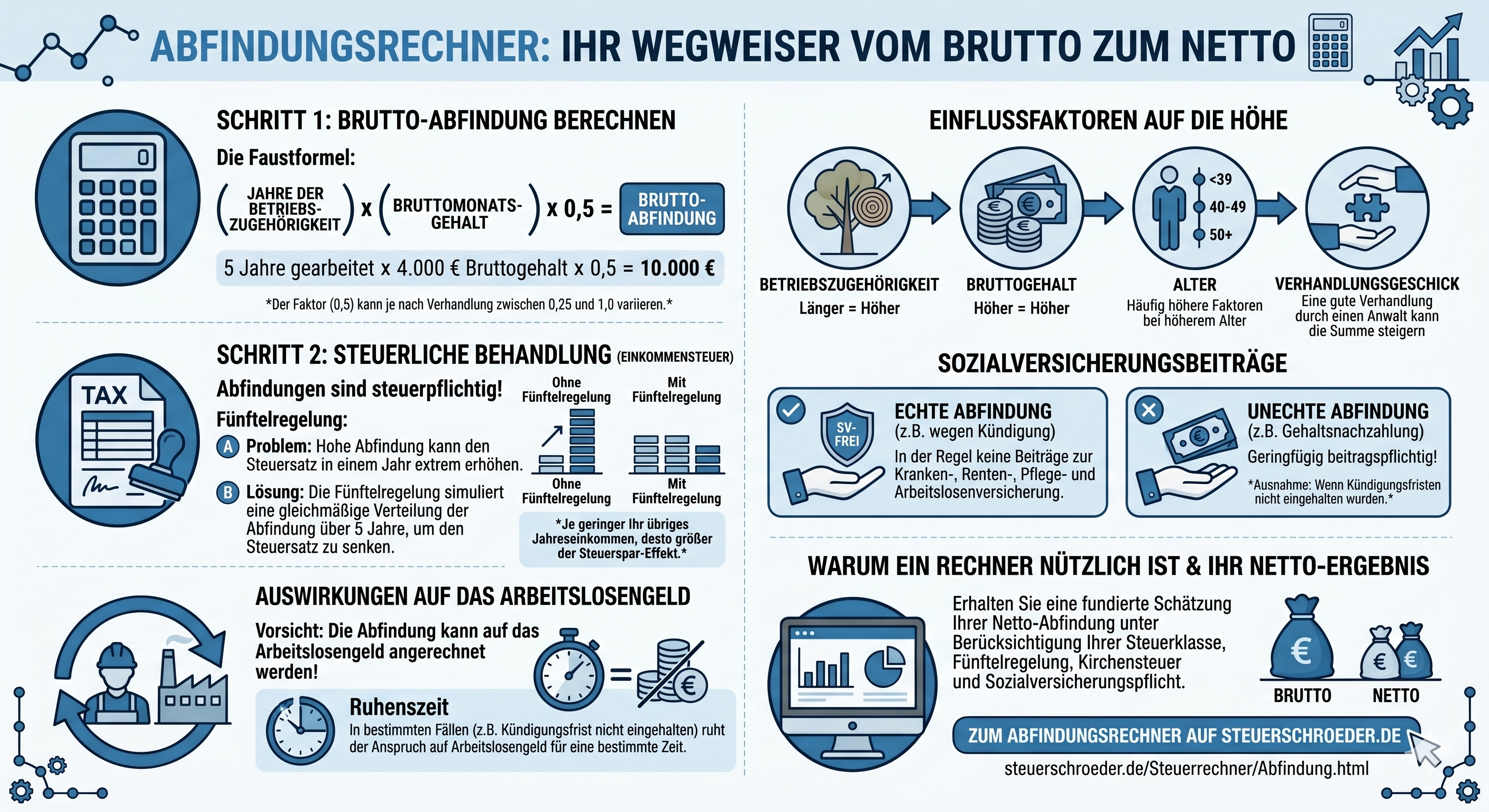

Eine Abfindung ist grundsätzlich steuerpflichtig. Da eine hohe Einmalzahlung den persönlichen Steuersatz stark erhöhen kann, sieht § 34 EStG für bestimmte außerordentliche Einkünfte eine Tarifermäßigung vor. Bei der sogenannten Fünftelregelung wird rechnerisch nur ein Fünftel der Abfindung zum übrigen Einkommen hinzugerechnet. Die dadurch entstehende Mehrsteuer wird anschließend mit fünf multipliziert.

Der Rechner vergleicht diese ermäßigte Besteuerung mit der regulären Einkommensteuer, die entstehen würde, wenn die Abfindung vollständig zum übrigen zu versteuernden Einkommen hinzugerechnet wird.

Was hat sich seit 2025 bei der Fünftelregelung geändert?

Seit 2025 berücksichtigt der Arbeitgeber die Fünftelregelung grundsätzlich nicht mehr im Lohnsteuerabzugsverfahren. Die Abfindung kann deshalb in der Lohnabrechnung zunächst mit einer vergleichsweise hohen Lohnsteuer belastet sein. Ob die Tarifermäßigung tatsächlich greift, wird regelmäßig erst im Rahmen der Einkommensteuerveranlagung geprüft.

Voraussetzungen für die Fünftelregelung

Der Rechner prüft nicht, ob die gesetzlichen Voraussetzungen im Einzelfall erfüllt sind. Typischerweise sind insbesondere folgende Punkte entscheidend:

- Die Zahlung muss eine begünstigte Entschädigung für entgehende Einnahmen sein.

- Die Abfindung muss grundsätzlich in einem Veranlagungszeitraum zufließen.

- Es muss zu einer Zusammenballung von Einkünften kommen.

- Nachträglicher Arbeitslohn, Urlaubsabgeltungen oder bereits erdiente Vergütungen sind nicht automatisch begünstigte Abfindungsbestandteile.

- Teilzahlungen über mehrere Jahre können die Begünstigung gefährden.

Welches Einkommen ist im Rechner einzutragen?

Einzutragen ist das voraussichtliche zu versteuernde Einkommen ohne Abfindung. Das ist nicht mit dem Bruttoarbeitslohn oder dem steuerpflichtigen Jahresbrutto gleichzusetzen. Vom Gesamtbetrag der Einkünfte werden unter anderem Werbungskosten, Sonderausgaben, Vorsorgeaufwendungen und gegebenenfalls weitere Abzugsbeträge berücksichtigt.

Für eine erste überschlägige Berechnung kann der Wert aus dem letzten Einkommensteuerbescheid als Ausgangspunkt dienen. Bei stark veränderten Einkünften, Arbeitslosengeld, Krankengeld, Vermietungseinkünften oder größeren abzugsfähigen Aufwendungen sollte das voraussichtliche Einkommen individuell ermittelt werden.

So lässt sich die Steuer auf eine Abfindung beeinflussen

Der Steuervorteil hängt wesentlich vom übrigen Einkommen im Auszahlungsjahr ab. Ein niedrigeres Einkommen kann die Wirkung der Fünftelregelung erhöhen. Deshalb sollten der Auszahlungszeitpunkt, ein möglicher Ruhestand, Zeiten der Arbeitslosigkeit, Sonderausgaben, Werbungskosten und die Veranlagungsart möglichst vor Unterzeichnung der Abfindungsvereinbarung geprüft werden.

Häufige Fragen zum Abfindungsrechner

Ist jede Abfindung automatisch nach der Fünftelregelung begünstigt?

Nein. Die Zahlung muss steuerlich als außerordentliche Einkunft beziehungsweise begünstigte Entschädigung einzuordnen sein. Außerdem ist regelmäßig eine Zusammenballung der Einkünfte erforderlich.

Warum ist die Steuerersparnis manchmal gering oder null?

Bei bereits sehr hohem übrigen Einkommen kann ein großer Teil der Abfindung ohnehin dem Spitzensteuersatz unterliegen. Dann wirkt die Progressionsmilderung nur eingeschränkt oder gar nicht.

Berücksichtigt der Rechner Solidaritätszuschlag und Kirchensteuer?

Nein. Berechnet wird ausschließlich die tarifliche Einkommensteuer. Solidaritätszuschlag, Kirchensteuer, Kinderfreibeträge, Progressionsvorbehalt und individuelle Besonderheiten sind nicht enthalten.

Gilt die Splittingtabelle automatisch für Verheiratete?

Nur wenn die Voraussetzungen für eine Zusammenveranlagung erfüllt sind und diese gewählt wird. Bei einer Einzelveranlagung ist die Grundtabelle anzuwenden.

Kann eine Aufteilung der Abfindung auf zwei Jahre günstiger sein?

Eine Aufteilung kann die Voraussetzungen der Fünftelregelung gefährden. Ob eine Teilzahlung steuerlich sinnvoll oder zulässig ist, muss deshalb vorab anhand des konkreten Sachverhalts geprüft werden.

Stand: Juli 2026. Die Berechnung ist eine unverbindliche Orientierung und ersetzt keine individuelle Steuerberatung.

Der Abfindungsrechner ermittelt überschlägig, wie Ihre Abfindung steuerlich wirkt. Dabei werden Ihr reguläres Einkommen, die Höhe der Abfindung, der Veranlagungszeitraum und die mögliche Anwendung der Fünftelregelung nach § 34 EStG berücksichtigt.

Wichtig: Das Ergebnis ist eine Orientierung. Die tatsächliche Steuer hängt unter anderem von weiteren Einkünften, Werbungskosten, Sonderausgaben, Kirchensteuer, Lohnersatzleistungen und dem konkreten Auszahlungsjahr ab.

Praxistipp: Lassen Sie die Steuerwirkung vor Unterzeichnung eines Aufhebungsvertrags oder Vergleichs berechnen. Schon der Auszahlungszeitpunkt kann mehrere tausend Euro Unterschied machen.

Was müssen Sie zur Abfindung 2026 sofort wissen?

- Abfindungen sind grundsätzlich steuerpflichtig. Sie sind regelmäßig Arbeitslohn bzw. Entschädigungen für entgangene oder entgehende Einnahmen.

- Eine echte Entlassungsabfindung ist regelmäßig sozialversicherungsfrei. Beiträge können aber bei unechten Abfindungen, laufenden Zahlungen oder besonderen Krankenversicherungsfällen relevant werden.

- Die Fünftelregelung kann die Steuerbelastung senken. Voraussetzung ist insbesondere eine steuerlich relevante Zusammenballung von Einkünften.

- Seit 2025 gibt es häufig weniger Netto bei Auszahlung. Der Arbeitgeber berücksichtigt die Fünftelregelung nicht mehr im Lohnsteuerabzug. Die Erstattung erfolgt erst über die Steuererklärung.

- Teilzahlungen über mehrere Jahre sind riskant. Sie können die Tarifermäßigung gefährden, wenn keine anerkannte Ausnahme vorliegt.

Wie hoch kann eine Abfindung nach einer Kündigung sein?

Ein allgemeiner gesetzlicher Anspruch auf eine Abfindung besteht in Deutschland nicht automatisch. Häufig entsteht eine Abfindung durch Verhandlung, Sozialplan, Aufhebungsvertrag, gerichtlichen Vergleich oder eine besondere gesetzliche Regelung.

Wann besteht ein gesetzlicher Abfindungsanspruch?

Ein wichtiger Fall ist § 1a Kündigungsschutzgesetz. Danach kann bei einer betriebsbedingten Kündigung ein Abfindungsanspruch entstehen, wenn der Arbeitgeber im Kündigungsschreiben ausdrücklich darauf hinweist und der Arbeitnehmer keine Kündigungsschutzklage erhebt.

Die gesetzliche Abfindung nach § 1a KSchG beträgt 0,5 Monatsverdienste pro Beschäftigungsjahr. Beispiel: Bei 4.000 Euro Bruttomonatsgehalt und fünf Jahren Betriebszugehörigkeit ergibt sich rechnerisch eine Abfindung von 10.000 Euro.

Warum fällt die tatsächliche Abfindung oft höher oder niedriger aus?

In der Praxis ist die Höhe einer Abfindung Verhandlungssache. Einfluss haben insbesondere:

- Dauer der Betriebszugehörigkeit,

- Bruttomonatsgehalt und variable Vergütungen,

- Prozessrisiko des Arbeitgebers,

- Sozialplan oder Tarifvertrag,

- Alter, Unterhaltspflichten und Vermittlungschancen,

- Dringlichkeit einer schnellen Einigung.

Steuerlicher Hinweis: Eine höhere Abfindung ist nicht automatisch auch netto vorteilhaft. Entscheidend ist die Kombination aus Abfindungshöhe, Auszahlungszeitpunkt, übrigen Einkünften und möglicher Fünftelregelung.

![]() Download: Höhe einer Abfindung bei Verlust des Arbeitsplatzes (PDF)

Download: Höhe einer Abfindung bei Verlust des Arbeitsplatzes (PDF)

Wie funktioniert die Fünftelregelung bei Abfindungen?

Die Fünftelregelung ist eine steuerliche Begünstigung für außerordentliche Einkünfte. Sie soll verhindern, dass eine einmalige hohe Abfindung durch den progressiven Einkommensteuertarif übermäßig stark belastet wird.

Die Abfindung wird dabei nicht tatsächlich auf fünf Jahre verteilt. Stattdessen wird steuerlich so gerechnet, als würde nur ein Fünftel der Abfindung zusätzlich zum übrigen Einkommen hinzukommen. Die Steuermehrbelastung auf dieses Fünftel wird anschließend mit fünf multipliziert.

Welche Voraussetzungen müssen erfüllt sein?

Die Fünftelregelung kommt bei Abfindungen vor allem in Betracht, wenn folgende Punkte erfüllt sind:

- Die Zahlung ist eine Entschädigung für entgangene oder entgehende Einnahmen im Sinne des § 24 Nr. 1 EStG.

- Die Abfindung beruht auf einer neuen Rechtsgrundlage, zum Beispiel Aufhebungsvertrag, Sozialplan oder gerichtlichem Vergleich.

- Es liegt eine Zusammenballung von Einkünften in einem Veranlagungszeitraum vor.

- Die Abfindung ersetzt nicht lediglich bereits verdienten Arbeitslohn, Urlaubsabgeltung, Boni oder Tantiemen.

- Die Auszahlung erfolgt grundsätzlich in einem Kalenderjahr.

Wann ist eine Abfindung keine begünstigte Entschädigung?

Nicht jede Zahlung im Zusammenhang mit einer Beendigung des Arbeitsverhältnisses ist steuerlich begünstigt. Keine begünstigte Entschädigung liegt regelmäßig vor bei:

- rückständigem Arbeitslohn,

- Urlaubsabgeltung,

- Weihnachtsgeld oder Bonuszahlungen,

- bereits erdienten Tantiemen,

- Zahlungen ohne echten Zusammenhang mit dem Verlust künftiger Einnahmen,

- bloßer Änderung von Zahlungsmodalitäten eines bereits bestehenden Anspruchs.

Einfach erklärt: Die Fünftelregelung begünstigt nicht „alles, was Abfindung heißt“, sondern nur echte Entschädigungen für den Verlust künftiger Einnahmen.

Was gilt seit 2025 für Abfindungen in der Steuererklärung?

Seit 2025 berücksichtigt der Arbeitgeber die Fünftelregelung bei der Auszahlung einer Abfindung nicht mehr im Lohnsteuerabzug. Die Abfindung wird daher zunächst regelmäßig mit einer höheren Lohnsteuer belastet.

Das bedeutet für Arbeitnehmerinnen und Arbeitnehmer:

- Sie erhalten bei Auszahlung oft weniger Netto als früher.

- Die steuerliche Begünstigung wird erst im Einkommensteuerbescheid geprüft.

- Sie sollten für das Auszahlungsjahr unbedingt eine Einkommensteuererklärung abgeben.

- Die Abfindung muss in der Steuererklärung korrekt als ermäßigt zu besteuernde Entschädigung erklärt werden.

- Zu viel einbehaltene Lohnsteuer kann über den Steuerbescheid erstattet werden.

Praxistipp: Prüfen Sie die Lohnsteuerbescheinigung sorgfältig. Die richtige Einordnung der Abfindung ist entscheidend dafür, dass das Finanzamt die Tarifermäßigung prüfen kann.

Wie können Sie bei einer Abfindung Steuern sparen?

1. Auszahlungszeitpunkt bewusst planen

Der Auszahlungszeitpunkt ist einer der wichtigsten Hebel. Eine Abfindung kann steuerlich günstiger sein, wenn sie in ein Jahr fällt, in dem das übrige Einkommen niedriger ist, etwa nach Beendigung des Arbeitsverhältnisses, bei Sabbatical, Teilzeit oder Rentenbeginn.

Wichtig: Eine Verschiebung der Fälligkeit sollte rechtzeitig und eindeutig vereinbart werden. Nachträgliche Änderungen nach Eintritt der Fälligkeit sind steuerlich riskant.

2. Teilzahlungen vermeiden

Eine Zahlung in mehreren Kalenderjahren kann die Fünftelregelung gefährden. Ausnahmen gibt es nur in engen Grenzen, etwa bei geringfügigen Nebenleistungen oder besonderen, nicht planmäßigen Zuflüssen.

Faustregel: Wenn die Fünftelregelung gewünscht ist, sollte die Hauptabfindung möglichst zusammengeballt in einem Kalenderjahr zufließen.

3. Abfindung und Arbeitslohn sauber trennen

Im Aufhebungsvertrag oder Vergleich sollte klar geregelt sein, welche Beträge echte Entschädigung sind und welche Beträge Arbeitslohn, Urlaubsabgeltung, Bonus oder sonstige Ansprüche betreffen. Eine pauschale Formulierung kann später zu Streit mit Finanzamt oder Sozialversicherung führen.

4. Lohnersatzleistungen berücksichtigen

Arbeitslosengeld und andere Lohnersatzleistungen können dem Progressionsvorbehalt unterliegen. Dadurch kann sich der Steuersatz erhöhen. Das sollte bereits vor Abschluss der Abfindungsvereinbarung in die Netto-Berechnung einbezogen werden.

5. Sonderfall Wertguthaben und betriebliche Altersversorgung prüfen

In bestimmten Fällen kann eine Gestaltung über Wertguthaben, Zeitwertkonten oder betriebliche Altersversorgung interessant sein. Diese Modelle sind jedoch rechtlich und steuerlich anspruchsvoll und sollten vorab individuell geprüft werden.

Wie wird die Steuer auf eine Abfindung mit Fünftelregelung berechnet?

Vereinfachtes Beispiel

Ein Arbeitnehmer erzielt im Jahr der Abfindung ein reguläres zu versteuerndes Einkommen von 50.000 Euro. Zusätzlich erhält er eine Abfindung von 40.000 Euro. Die Abfindung erfüllt die Voraussetzungen der Fünftelregelung.

| Reguläres zu versteuerndes Einkommen | 50.000 EUR |

| Abfindung | 40.000 EUR |

| Ein Fünftel der Abfindung | 8.000 EUR |

| Vergleichseinkommen für Fünftelberechnung | 58.000 EUR |

Das Finanzamt berechnet die Einkommensteuer zunächst auf 50.000 Euro und anschließend auf 58.000 Euro. Die Differenz wird mit fünf multipliziert. Dieses Ergebnis ist die ermäßigte Steuer auf die Abfindung.

Warum lohnt sich das? Je stärker der Steuersatz durch die Einmalzahlung steigen würde, desto größer kann der Vorteil der Fünftelregelung ausfallen.

Wann bringt die Fünftelregelung wenig oder keinen Vorteil?

Die Fünftelregelung wirkt nicht in jedem Fall stark. Ein geringer Vorteil kann sich ergeben, wenn das übrige Einkommen bereits sehr hoch ist, der Spitzensteuersatz ohnehin erreicht wird oder die Abfindung im Verhältnis zum laufenden Einkommen niedrig ausfällt.

Häufige Fragen zur Abfindung und Fünftelregelung

Ist eine Abfindung steuerfrei?

Nein. Die frühere Steuerfreiheit für bestimmte Abfindungen ist längst entfallen. Abfindungen sind grundsätzlich steuerpflichtig. Unter bestimmten Voraussetzungen kann aber die Fünftelregelung die Steuerbelastung mindern.

Muss ich auf eine Abfindung Sozialversicherungsbeiträge zahlen?

Eine echte Entlassungsabfindung für den Verlust des Arbeitsplatzes ist regelmäßig nicht beitragspflichtig in der Sozialversicherung. Anders kann es aussehen, wenn die Zahlung tatsächlich Arbeitslohn ersetzt, bei fortbestehendem Arbeitsverhältnis gezahlt wird oder freiwillige gesetzliche Krankenversicherung betroffen ist.

Wird die Fünftelregelung automatisch angewendet?

Seit 2025 nicht mehr durch den Arbeitgeber im Lohnsteuerabzug. Sie müssen die steuerliche Begünstigung regelmäßig über Ihre Einkommensteuererklärung geltend machen. Das Finanzamt prüft dann, ob die Voraussetzungen erfüllt sind.

Kann ich die Abfindung auf zwei Jahre verteilen?

Das ist steuerlich riskant. Eine Verteilung auf mehrere Kalenderjahre kann die Zusammenballung und damit die Fünftelregelung gefährden. Zulässig können nur eng begrenzte Ausnahmen sein, etwa geringfügige Nebenleistungen.

Was passiert, wenn ich nach der Abfindung Arbeitslosengeld erhalte?

Arbeitslosengeld ist zwar steuerfrei, kann aber dem Progressionsvorbehalt unterliegen. Dadurch kann sich der Steuersatz auf Ihr übriges Einkommen erhöhen. Außerdem können bei Aufhebungsverträgen Sperrzeit- oder Ruhensfragen beim Arbeitslosengeld entstehen.

Kann ich den Auszahlungszeitpunkt steuerlich gestalten?

Ja, grundsätzlich können Arbeitgeber und Arbeitnehmer die Fälligkeit einer Abfindung vereinbaren. Steuerlich sicherer ist dies, wenn die Vereinbarung vor Eintritt der ursprünglichen Fälligkeit getroffen wird und wirtschaftlich nachvollziehbar dokumentiert ist.

Was sollte im Aufhebungsvertrag zur Abfindung stehen?

Der Vertrag sollte klar zwischen echter Entschädigung, Restlohn, Urlaubsabgeltung, Boni, Tantiemen und sonstigen Ansprüchen unterscheiden. Außerdem sollten Fälligkeit, Auszahlungsjahr und Zweck der Zahlung eindeutig geregelt sein.

Aktuelle Rechtsprechung und Praxishinweise zur Abfindung

Fünftelregelung nicht mehr im Lohnsteuerabzug seit 2025

Seit 2025 fällt die Anwendung der Tarifermäßigung nach § 34 EStG im Lohnsteuerabzugsverfahren weg. Arbeitgeber müssen die komplexe Prüfung damit nicht mehr bei Auszahlung vornehmen. Arbeitnehmer sollten deshalb mit einem Liquiditätsnachteil rechnen und die Steuerentlastung aktiv über die Einkommensteuererklärung sichern.

Wertguthaben und Abfindung: BFH erleichtert Gestaltung

Der Bundesfinanzhof hat entschieden, dass die Zuführung einer Abfindung zu einem Wertguthaben unter bestimmten Umständen nicht bereits zum sofortigen Zufluss von Arbeitslohn führt. Für die Praxis kann das Gestaltungen über Zeitwertkonten oder Übertragungen auf die Deutsche Rentenversicherung Bund interessant machen. Wegen der hohen Anforderungen sollte dies immer vorab steuerlich geprüft werden.

Teilzahlungen über mehrere Jahre bleiben gefährlich

Der BFH betont weiterhin, dass eine einheitliche Entschädigung auch dann vorliegen kann, wenn mehrere Teilbeträge auf die Beendigung des Arbeitsverhältnisses zurückzuführen sind. Werden diese in unterschiedlichen Veranlagungszeiträumen ausgezahlt, kann die Tarifermäßigung entfallen.

Abfindung bei Arbeitszeitreduzierung

Eine Entschädigung kann auch bei einer unbefristeten Reduzierung der Arbeitszeit in Betracht kommen, wenn Einnahmen wegfallen und dafür Ersatz geleistet wird. Entscheidend ist aber, ob ein rechtlicher, wirtschaftlicher oder tatsächlicher Druck bestand.

Grenzüberschreitende Fälle: Wegzug und Doppelbesteuerungsabkommen

Bei Wegzug ins Ausland, beschränkter Steuerpflicht oder internationalen Arbeitsverhältnissen ist besondere Vorsicht geboten. Abfindungen können je nach Doppelbesteuerungsabkommen, innerstaatlicher Regelung und Auszahlungszeitpunkt in Deutschland steuerpflichtig bleiben.

Praktische Checkliste: So sichern Sie mehr Netto von Ihrer Abfindung

- Vor Unterschrift rechnen: Brutto-Abfindung, Netto-Auszahlung und mögliche Steuererstattung simulieren.

- Auszahlungsjahr prüfen: Möglichst ein Jahr mit niedrigerem übrigen Einkommen wählen.

- Einmalzahlung bevorzugen: Teilzahlungen über mehrere Jahre nur nach steuerlicher Prüfung vereinbaren.

- Vertrag sauber formulieren: Echte Entschädigung klar von Arbeitslohn und Urlaubsabgeltung trennen.

- Lohnsteuerbescheinigung prüfen: Richtige Bescheinigung ist wichtig für die Einkommensteuererklärung.

- Steuererklärung abgeben: Seit 2025 ist das praktisch der zentrale Weg zur Fünftelregelung.

- Arbeitsagentur einbeziehen: Aufhebungsvertrag, Sperrzeit und Ruhen des Arbeitslosengeldes vorher klären.

Unser Tipp: Lassen Sie Ihre Abfindung vor der Auszahlung steuerlich prüfen. Gerade bei hohen Beträgen, mehreren Einkunftsquellen, Arbeitslosengeld, Wegzug oder Rentennähe lohnt sich eine individuelle Berechnung.

Fazit: Abfindung nicht nur verhandeln, sondern steuerlich planen

Eine hohe Abfindung ist nur dann wirklich vorteilhaft, wenn auch die steuerliche Gestaltung stimmt. Die Fünftelregelung kann die Steuerbelastung deutlich reduzieren, setzt aber eine saubere Vertragsgestaltung, den richtigen Auszahlungszeitpunkt und eine korrekte Erklärung gegenüber dem Finanzamt voraus.

Nutzen Sie den Abfindungsrechner als ersten Überblick und lassen Sie anschließend prüfen, wie sich Ihre persönliche Situation steuerlich optimal gestalten lässt.

Passend dazu:

- Steuern sparen bei Ihrer Abfindung – Praxistipps

- Abfindung und Fünftelregelung – Detailwissen

- Einkommensteuererklärung bei Abfindungszahlungen

- Sozialversicherung und Abfindung

- Steuervorteile durch professionelle Steuerberatung sichern

Dieser Beitrag stellt keine individuelle steuerliche Beratung dar und ersetzt nicht das Gespräch mit einem Steuerberater.