Ferienimmobilie versteuern: Steuerratgeber für Eigentümer und Vermieter

Eine Ferienimmobilie kann steuerlich attraktiv sein – wenn Vermietung, Eigennutzung, Werbungskosten, Umsatzsteuer und Liebhaberei sauber dokumentiert werden. Dieser Ratgeber zeigt, worauf Eigentümer von Ferienwohnungen und Ferienhäusern 2026 achten müssen.

Ferienimmobilie versteuern: Was ist 2026 besonders wichtig?

- Reine Eigennutzung: Keine Vermietungseinkünfte, aber ggf. Steuerermäßigungen für haushaltsnahe Dienstleistungen, Handwerkerleistungen oder energetische Sanierungen.

- Reine Vermietung: Regelmäßig Einkünfte aus Vermietung und Verpachtung nach § 21 EStG.

- Gemischte Nutzung: Kosten müssen zwischen Eigennutzung und Vermietung aufgeteilt werden.

- Liebhaberei-Risiko: Bei dauerhaften Verlusten prüft das Finanzamt, ob eine Einkünfteerzielungsabsicht besteht.

- Umsatzsteuer: Kurzfristige Ferienvermietung kann umsatzsteuerpflichtig sein. Seit 2025 gelten neue Kleinunternehmergrenzen.

- Auslandsimmobilien: Doppelbesteuerungsabkommen, ausländische Steuerpflichten und Progressionsvorbehalt prüfen.

Praxistipp: Legen Sie bereits vor dem Kauf fest, ob die Ferienimmobilie privat, zur klassischen Vermietung oder gewerblich genutzt werden soll. Diese Entscheidung wirkt sich auf Werbungskosten, Umsatzsteuer, Gewerbesteuer und den späteren Verkauf aus.

Rentabilität prüfen: Lohnt sich die Ferienimmobilie steuerlich?

Mit unserem Rendite-Rechner für Ferienimmobilien prüfen Sie, ob sich Kaufpreis, Finanzierung, laufende Kosten und erwartete Mieteinnahmen rechnen. Besonders wichtig ist die Kalkulation, wenn Sie Anfangsverluste steuerlich geltend machen möchten.

So funktioniert es: Überschreiben Sie die Beispielwerte mit Ihren konkreten Daten zu Kaufpreis, Eigenkapital, Zinsen, Mieteinnahmen, Leerstand, Nebenkosten und Instandhaltung.

Maximaler Kaufpreis einer Ferienwohnung

Steuerlicher Hinweis

Die Renditeberechnung ersetzt keine Totalüberschussprognose. Bei gemischter Nutzung oder dauerhaft niedriger Auslastung verlangt das Finanzamt häufig eine detaillierte Prognose über den voraussichtlichen Gesamtüberschuss.

Beratung für Ferienimmobilien

Bei Kauf, Vermietung, Auslandsimmobilien oder drohender Liebhaberei lohnt sich eine steuerliche Vorabprüfung. Jetzt Online-Steuerberatung anfragen.

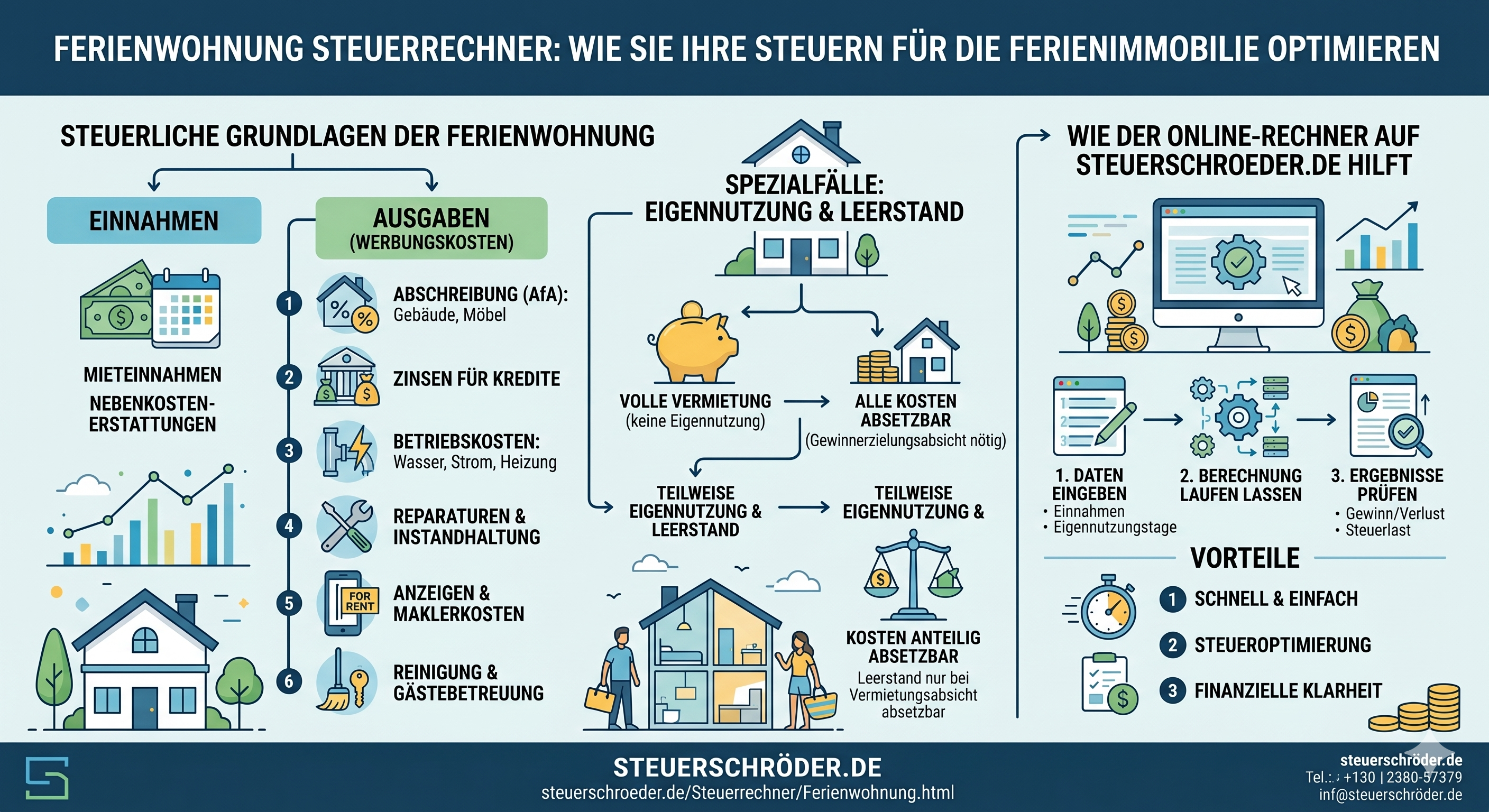

Eigennutzung oder Vermietung: Welche steuerliche Einordnung gilt?

Die steuerliche Behandlung hängt davon ab, wie Sie Ihre Ferienimmobilie tatsächlich nutzen. Entscheidend ist nicht nur der Vertrag, sondern die gelebte Praxis.

| Nutzung | Steuerliche Folge | Besonderheit |

|---|---|---|

| Nur Eigennutzung | Keine Vermietungseinkünfte | Private Kosten grundsätzlich nicht abziehbar; § 35a und § 35c EStG prüfen |

| Ausschließliche Vermietung | Einkünfte aus Vermietung und Verpachtung oder Gewerbebetrieb | Einkünfteerzielungsabsicht wird bei marktüblicher Vermietung eher anerkannt |

| Gemischte Nutzung | Aufteilung der Kosten erforderlich | Höheres Risiko einer Liebhaberei-Prüfung |

Welche Aufenthalte zählen nicht als private Eigennutzung?

Nicht jeder Aufenthalt in der Ferienwohnung ist automatisch privat. Aufenthalte können betrieblich beziehungsweise vermietungsbezogen sein, wenn sie nachweisbar ausschließlich der Immobilie dienen.

- Kontrolle der Wohnung,

- Schlüsselübergabe,

- Endreinigung,

- Reparaturen und Wartung,

- Schadensaufnahme,

- Teilnahme an Eigentümerversammlungen.

Wichtig: Dokumentieren Sie Zweck, Dauer, durchgeführte Arbeiten und Belege. Bei längeren Aufenthalten oder Mitreise von Angehörigen steigt das Risiko, dass das Finanzamt private Mitveranlassung annimmt.

Ferienwohnung vermieten: § 21 EStG oder Gewerbebetrieb?

Die klassische Vermietung einer einzelnen Ferienwohnung führt regelmäßig zu Einkünften aus Vermietung und Verpachtung nach § 21 EStG. Ein Gewerbebetrieb nach § 15 EStG liegt erst vor, wenn die Vermietung hotelähnlich organisiert ist oder zusätzliche Leistungen deutlich über die reine Gebrauchsüberlassung hinausgehen.

| Kriterium | Vermietung und Verpachtung | Gewerbebetrieb |

|---|---|---|

| Objekte | Eine oder wenige Ferienwohnungen | Mehrere Objekte, professionelles Portfolio |

| Organisation | Vermietung über Portal oder Agentur | Hotelähnlicher Betrieb mit eigener Organisation |

| Zusatzleistungen | Endreinigung, Schlüsselübergabe, Wäschepaket | Frühstück, tägliche Reinigung, Rezeption, Concierge-Service |

| Steuerliche Folge | Keine Gewerbesteuer | Gewerbesteuer möglich |

| Verkauf | § 23 EStG, 10-Jahres-Frist beachten | Betriebsvermögen; Veräußerung grundsätzlich steuerpflichtig |

Praxis-Tipp

Die Beauftragung einer Vermietungsagentur macht aus einer Ferienwohnung noch keinen Gewerbebetrieb. Kritisch wird es bei hotelähnlichen Zusatzleistungen, eigener Rezeption, täglichem Service und einem größeren, professionell organisierten Objektbestand.

Liebhaberei bei Ferienwohnungen vermeiden

Bei Ferienimmobilien prüft das Finanzamt häufig, ob Sie auf Dauer Überschüsse erzielen wollen. Fehlt diese Einkünfteerzielungsabsicht, werden Verluste steuerlich nicht anerkannt.

Was bedeutet Liebhaberei?

Von Liebhaberei spricht man, wenn die Ferienwohnung aus privaten Motiven gehalten wird und objektiv nicht mit einem positiven Gesamtergebnis zu rechnen ist. Folge: Werbungskostenüberschüsse werden nicht berücksichtigt.

Ausschließliche Vermietung: Wann wird die Einkünfteerzielungsabsicht unterstellt?

Bei ausschließlich an wechselnde Feriengäste vermieteten und in der übrigen Zeit bereitgehaltenen Ferienwohnungen wird die Einkünfteerzielungsabsicht grundsätzlich typisierend angenommen. Das gilt aber nur, wenn die Vermietungszeit nicht erheblich hinter der ortsüblichen Vermietungszeit zurückbleibt.

BFH 2025: 25-%-Grenze über drei bis fünf Jahre prüfen

Nach der aktuellen BFH-Rechtsprechung ist bei der Prüfung, ob die ortsübliche Vermietungszeit um mehr als 25 % unterschritten wird, nicht jedes Jahr isoliert zu betrachten. Maßgeblich ist ein zusammenhängender Zeitraum von regelmäßig drei bis fünf Jahren.

Rechenbeispiel zur 25-%-Grenze

- Ortsübliche Vermietungszeit: 180 Tage pro Jahr

- 25 % hiervon: 45 Tage

- Kritische Untergrenze: 135 Tage pro Jahr

- Bei weniger als 135 Tagen steigt das Risiko einer Überschussprognose.

Gemischte Nutzung: Totalüberschussprognose erforderlich

Nutzen Sie die Ferienwohnung auch selbst, verlangt das Finanzamt häufig eine Totalüberschussprognose. Dabei wird geprüft, ob über den Prognosezeitraum voraussichtlich ein positives Ergebnis erzielt wird.

In die Prognose gehören insbesondere:

- erwartete Mieteinnahmen,

- realistische Auslastung,

- Finanzierungskosten,

- AfA,

- Instandhaltung,

- Verwaltungskosten,

- Vermittlungsprovisionen,

- Leerstandsrisiken,

- künftige Mietsteigerungen und Kostensteigerungen.

Wie werden Leerstandszeiten aufgeteilt?

Bei gemischter Nutzung müssen Leerstandszeiten sachgerecht zugeordnet werden.

- Eigennutzung vertraglich ausgeschlossen: Leerstand zählt grundsätzlich zur Vermietungszeit.

- Eigennutzung nur in bestimmten Zeiträumen vorbehalten: Nur diese Zeiten werden privat zugerechnet.

- Jederzeitige Eigennutzung möglich: Leerstand wird regelmäßig im Verhältnis der tatsächlichen Eigen- und Fremdnutzung aufgeteilt.

- Keine Aufzeichnungen: Das Finanzamt kann schätzen; häufig droht eine ungünstige 50:50-Aufteilung.

Checkliste: So vermeiden Sie Liebhaberei

- Führen Sie einen lückenlosen Belegungskalender.

- Dokumentieren Sie Vermietungstage, Eigennutzung und Leerstand getrennt.

- Bewahren Sie Buchungsbestätigungen, Inserate und Agenturverträge auf.

- Vergleichen Sie Ihre Auslastung mit örtlichen Marktdaten.

- Erstellen Sie bei Verlusten eine nachvollziehbare Totalüberschussprognose.

- Reagieren Sie auf dauerhafte Verluste mit Preisanpassungen, besserer Vermarktung oder Kostenoptimierung.

Werbungskosten bei Ferienimmobilien: Was ist absetzbar?

Bei einer steuerlich anerkannten Vermietung können Sie die mit der Ferienimmobilie zusammenhängenden Kosten als Werbungskosten geltend machen. Bei gemischter Nutzung ist nur der Vermietungsanteil abziehbar.

Typische Werbungskosten

- Abschreibung: Gebäude-AfA, nicht auf den Grund und Boden.

- Zinsen: Darlehenszinsen für die Anschaffung oder Herstellung.

- Erhaltungsaufwand: Reparaturen, Wartung, kleinere Renovierungen.

- Verwaltung: Hausverwaltung, Vermietungsagentur, Buchungsplattformen.

- Betriebskosten: Strom, Wasser, Heizung, Internet, Müll, Reinigung.

- Versicherungen: Gebäudeversicherung, Haftpflicht, Rechtsschutz.

- Grundsteuer: bei Vermietungsabsicht abziehbar.

- Zweitwohnungsteuer: nur anteilig für den Vermietungsbereich.

- Reisekosten: Fahrten zur Ferienwohnung aus vermietungsbezogenem Anlass.

- Steuerberatungskosten: soweit sie die Einkünfteermittlung betreffen.

AfA bei Ferienwohnungen

Die Gebäudeabschreibung richtet sich nach Anschaffungs- oder Herstellungskosten, Baujahr und Nutzungsdauer. Der auf Grund und Boden entfallende Anteil ist nicht abschreibbar.

Disagio und Finanzierungskosten

Ein marktübliches Disagio kann steuerlich interessant sein. Bei vermieteten Immobilien ist ein Disagio unter bestimmten Voraussetzungen sofort abziehbar, wenn es marktüblich ist und mit der Finanzierung der Einkunftsquelle zusammenhängt. Bei höheren oder unüblichen Gestaltungen kann eine Verteilung über die Laufzeit erforderlich sein.

Aufteilung bei gemischter Nutzung: Beispiel

Ausgangsdaten:

- Gesamtkosten pro Jahr: 12.000 Euro

- Vermietung: 120 Tage

- Eigennutzung: 30 Tage

- Leerstand: 215 Tage

Wenn der Leerstand im Verhältnis tatsächliche Vermietung zu tatsächlicher Eigennutzung aufgeteilt wird, ergibt sich ein Verhältnis von 120 : 30 = 4 : 1. Damit entfallen 80 % der Leerstandszeit auf die Vermietung.

Abziehbare Werbungskosten: 12.000 Euro × 80 % = 9.600 Euro.

Umsatzsteuer bei Ferienwohnungen: Was gilt 2026?

Die kurzfristige Vermietung von Ferienwohnungen ist umsatzsteuerlich anders zu behandeln als die langfristige Wohnraumvermietung. Sie kann grundsätzlich steuerpflichtig sein.

Kleinunternehmerregelung seit 2025

Seit 2025 gelten neue Grenzen für Kleinunternehmer nach § 19 UStG. Die Kleinunternehmerregelung kommt grundsätzlich nur in Betracht, wenn der Gesamtumsatz im Vorjahr 25.000 Euro nicht überschritten hat und im laufenden Jahr 100.000 Euro nicht überschreitet.

| Regelung | Grenze | Folge |

|---|---|---|

| Vorjahresumsatz | max. 25.000 Euro | Kleinunternehmerregelung im Folgejahr grundsätzlich möglich |

| Laufender Jahresumsatz | max. 100.000 Euro | Bei Überschreiten endet die Kleinunternehmerbehandlung für die betroffenen Umsätze |

Vorsteuerabzug oder Kleinunternehmer?

Die Kleinunternehmerregelung vereinfacht die Abrechnung, schließt aber den Vorsteuerabzug aus. Bei hohen Investitionen, Renovierungen oder Einrichtungskosten kann der Verzicht auf die Kleinunternehmerregelung sinnvoll sein.

Wann kann Umsatzsteuer sinnvoll sein?

- hohe Anschaffungsnebenkosten mit Vorsteuer,

- umfangreiche Sanierung oder Modernisierung,

- hohe laufende Kosten mit Umsatzsteuer,

- professionelle Vermietung mit regelmäßigen Umsätzen,

- keine oder nur geringe private Eigennutzung.

Vorsteueraufteilung bei Eigennutzung

Wird die Ferienwohnung teilweise privat genutzt, muss die Vorsteuer anteilig gekürzt oder eine unentgeltliche Wertabgabe geprüft werden. Eine saubere Dokumentation der Nutzungsanteile ist auch umsatzsteuerlich entscheidend.

Beispiel Vorsteueraufteilung

- Renovierung: 50.000 Euro netto + 9.500 Euro Umsatzsteuer

- Vermietungsanteil: 80 %

- Eigennutzung: 20 %

Abziehbare Vorsteuer: 9.500 Euro × 80 % = 7.600 Euro.

Vermietungsagenturen und Reiseleistungen

Wer fremde Ferienwohnungen anmietet und im eigenen Namen an Reisende weitervermietet, muss prüfen, ob eine Reiseleistung nach § 25 UStG vorliegt. Dann kann die Margenbesteuerung greifen.

Wichtig: Bei Reiseleistungen wird die Umsatzsteuer grundsätzlich auf die Marge berechnet. Der Vorsteuerabzug aus eingekauften Reisevorleistungen ist eingeschränkt.

Ferienimmobilie im Ausland: Was ist steuerlich zu beachten?

Bei Ferienwohnungen im Ausland sind deutsches Steuerrecht, ausländisches Steuerrecht und das jeweilige Doppelbesteuerungsabkommen zu prüfen.

Laufende Vermietung

Bei unbeschränkter Steuerpflicht in Deutschland gilt grundsätzlich das Welteinkommensprinzip. Häufig weist das Doppelbesteuerungsabkommen das Besteuerungsrecht für Immobilieneinkünfte dem Staat zu, in dem die Immobilie liegt.

- Belegenheitsstaat: Besteuert regelmäßig die Mieteinkünfte.

- Deutschland: Je nach DBA Freistellung mit Progressionsvorbehalt oder Anrechnungsmethode.

- Verluste: Ausländische Verluste sind in Deutschland häufig nur eingeschränkt nutzbar.

- Erklärungspflichten: Angaben in deutschen Steuererklärungen können trotz Besteuerung im Ausland erforderlich sein.

Auslandsimmobilie über Gesellschaft

Wird die Ferienimmobilie über eine ausländische Kapitalgesellschaft gehalten, entstehen zusätzliche Risiken.

- Private Nutzung kann eine verdeckte Gewinnausschüttung auslösen.

- Die Nutzungsüberlassung sollte fremdüblich vergütet werden.

- Hinzurechnungsbesteuerung nach AStG prüfen.

- Lokale Buchführungs-, Steuer- und Meldepflichten beachten.

Praxisempfehlung: Strukturieren Sie Auslandsimmobilien vor dem Kauf. Eine spätere Korrektur kann Grunderwerbsteuer, ausländische Steuern oder Veräußerungsbesteuerung auslösen.

Gewerbesteuer bei Ferienimmobilien: Wann droht sie?

Bei normaler privater Vermietung nach § 21 EStG fällt keine Gewerbesteuer an. Gewerbesteuer wird relevant, wenn die Tätigkeit als Gewerbebetrieb einzuordnen ist.

BFH: Hinzurechnung bei Ferienimmobilien-Anbietern

Der BFH hat entschieden, dass Aufwendungen eines Ferienimmobilien-Anbieters für die Überlassung von Ferienobjekten gewerbesteuerlich hinzugerechnet werden können, wenn das Vertragsverhältnis im Kern ein Mietverhältnis ist und die Objekte bei unterstelltem Eigentum Anlagevermögen wären.

Typische Risikofälle

- langfristige Anmietung fremder Ferienwohnungen,

- Weitervermietung im eigenen Namen,

- stabiler Objektbestand als Grundlage des Geschäftsmodells,

- hotelähnliche Organisation,

- professioneller Reiseveranstalter- oder Plattformbetrieb.

Gewerbesteuerliche Hinzurechnung: Beispiel

- Gewinn aus Gewerbebetrieb: 80.000 Euro

- Mietaufwendungen für Ferienimmobilien: 500.000 Euro

- Freibetrag für Hinzurechnung: 200.000 Euro

- Hinzurechnungsanteil bei unbeweglichen Wirtschaftsgütern: 50 %

Mietaufwendungen über Freibetrag: 300.000 Euro. Davon 50 % = 150.000 Euro Hinzurechnung. Der Gewerbeertrag erhöht sich entsprechend.

Gestaltungshinweis: Prüfen Sie Verträge sorgfältig. Echte Vermittlungsprovisionen sind anders zu behandeln als Miet- oder Pachtzahlungen für überlassene Objekte.

Steuerermäßigungen bei eigengenutzten Ferienimmobilien

Auch bei überwiegender Eigennutzung können bestimmte Kosten steuerlich begünstigt sein.

Haushaltsnahe Dienstleistungen und Handwerkerleistungen nach § 35a EStG

Eine zu eigenen Wohnzwecken genutzte Ferienwohnung im Inland oder EU-/EWR-Ausland kann ein Haushalt im Sinne des § 35a EStG sein.

- Haushaltsnahe Dienstleistungen: 20 % der Lohnkosten, maximal 4.000 Euro Steuerermäßigung pro Jahr.

- Handwerkerleistungen: 20 % der Lohnkosten, maximal 1.200 Euro Steuerermäßigung pro Jahr.

Voraussetzungen: Rechnung, unbare Zahlung und gesonderter Ausweis der Arbeitskosten. Materialkosten sind nicht begünstigt.

Energetische Sanierung nach § 35c EStG

Für selbstgenutzte Wohngebäude kann eine Steuerermäßigung für energetische Maßnahmen in Betracht kommen. Begünstigt sind unter anderem Wärmedämmung, Fenstertausch, Heizungsoptimierung und bestimmte digitale Energiesysteme.

- 20 % der begünstigten Aufwendungen über drei Jahre.

- Maximal 40.000 Euro Steuerermäßigung je Objekt.

- Objekt muss bei Beginn der Maßnahme älter als zehn Jahre sein.

- Fachunternehmen muss eine Bescheinigung nach amtlichem Muster ausstellen.

- Keine Doppelförderung für dieselbe Maßnahme.

Wichtig bei Ferienwohnungen: § 35c EStG setzt eine Nutzung zu eigenen Wohnzwecken voraus. Bei reiner Vermietung kommen stattdessen Werbungskosten oder Herstellungskosten mit AfA in Betracht.

Zweitwohnungsteuer, Kurtaxe und kommunale Abgaben

Viele Gemeinden erheben für Ferienwohnungen eine Zweitwohnungsteuer. Hinzu kommen je nach Ort Kurtaxe, Gästebeitrag, Tourismusabgabe oder Bettensteuer.

Ist die Zweitwohnungsteuer abziehbar?

Bei gemischter Nutzung ist die Zweitwohnungsteuer nur insoweit Werbungskosten, wie sie auf die Vermietung entfällt. Der private Anteil ist nicht abziehbar.

- Zweitwohnungsteuer: 2.400 Euro jährlich

- Vermietungsanteil: 80 %

- Eigennutzungsanteil: 20 %

Abziehbar: 2.400 Euro × 80 % = 1.920 Euro.

Praxis-Tipp: Prüfen Sie die Satzung der Gemeinde vor dem Kauf. In touristischen Regionen können kommunale Abgaben die Nettorendite deutlich mindern.

Verkauf der Ferienimmobilie: Wann ist der Gewinn steuerpflichtig?

Beim Verkauf kommt es darauf an, ob die Ferienimmobilie Privatvermögen oder Betriebsvermögen ist und wie sie genutzt wurde.

| Zuordnung | Steuerliche Folge beim Verkauf |

|---|---|

| Privatvermögen, vermietet | Privates Veräußerungsgeschäft nach § 23 EStG möglich; nach Ablauf von zehn Jahren regelmäßig steuerfrei |

| Privatvermögen, ausschließlich eigene Wohnzwecke | Steuerfreiheit kann unter den Voraussetzungen des § 23 EStG auch vor Ablauf von zehn Jahren möglich sein |

| Betriebsvermögen | Veräußerungsgewinn grundsätzlich steuerpflichtig |

| Gesellschaftsstruktur | Besteuerung hängt von Gesellschaftsform, Staat und DBA ab |

3-Objekt-Grenze beachten

Wer mehrere Immobilien innerhalb kurzer Zeit anschafft, entwickelt und veräußert, sollte den gewerblichen Grundstückshandel prüfen lassen. Die Folgen können erheblich sein.

Häufige Fragen zur Steuer bei Ferienimmobilien

Kann ich die Kosten meiner Ferienwohnung steuerlich absetzen?

Ja, wenn eine steuerlich anzuerkennende Vermietung vorliegt. Bei gemischter Nutzung sind Kosten nur anteilig abziehbar. Bei reiner Eigennutzung kommen grundsätzlich nur Steuerermäßigungen wie § 35a oder § 35c EStG in Betracht.

Wann gilt eine Ferienwohnung als Liebhaberei?

Liebhaberei liegt vor, wenn objektiv keine Absicht besteht, auf Dauer Überschüsse zu erzielen. Das Risiko steigt bei häufiger Eigennutzung, niedriger Auslastung und dauerhaften Verlusten.

Wie viele Tage muss ich eine Ferienwohnung vermieten?

Eine feste Mindestzahl gibt es nicht. Entscheidend ist der Vergleich mit der ortsüblichen Vermietungszeit. Wird diese über mehrere Jahre um mehr als 25 % unterschritten, kann eine Überschussprognose erforderlich werden.

Muss ich für die Ferienwohnung Umsatzsteuer berechnen?

Kurzfristige Ferienvermietung kann umsatzsteuerpflichtig sein. Kleinunternehmer können unter den gesetzlichen Umsatzgrenzen von der Kleinunternehmerregelung profitieren, verlieren dann aber den Vorsteuerabzug.

Ist eine Ferienwohnung im Ausland in Deutschland anzugeben?

Ja, häufig sind Angaben in der deutschen Steuererklärung erforderlich, auch wenn das Besteuerungsrecht dem ausländischen Belegenheitsstaat zusteht. Das jeweilige DBA ist entscheidend.

Wann wird die Vermietung einer Ferienwohnung gewerblich?

Gewerblichkeit kommt insbesondere bei hotelähnlichen Zusatzleistungen, professioneller Organisation, mehreren Objekten oder Weitervermietung fremder Objekte im eigenen Namen in Betracht.

Kann ich eine selbstgenutzte Ferienwohnung energetisch sanieren und Steuern sparen?

Ja, § 35c EStG kann bei selbstgenutzten Ferienimmobilien im Inland oder EU-/EWR-Ausland greifen, wenn die gesetzlichen Voraussetzungen erfüllt sind und eine Fachunternehmerbescheinigung vorliegt.

Fazit: Ferienimmobilien brauchen ein klares Steuerkonzept

Eine Ferienimmobilie ist steuerlich kein Selbstläufer. Entscheidend sind ein klares Nutzungskonzept, eine belastbare Dokumentation und die richtige Einordnung zwischen privater Nutzung, Vermietung und Gewerbebetrieb.

- Vor dem Kauf: Rendite, Nutzung, Finanzierung und Steuerfolgen prüfen.

- Während der Vermietung: Belegung, Kosten, Werbung, Leerstand und Eigennutzung lückenlos dokumentieren.

- Bei Verlusten: Totalüberschussprognose erstellen und Vermietungskonzept aktiv verbessern.

- Bei Auslandsimmobilien: DBA, lokale Steuern und Gesellschaftsstrukturen prüfen.

- Vor dem Verkauf: 10-Jahres-Frist, Betriebsvermögen und gewerblichen Grundstückshandel beachten.

Individuelle Beratung gewünscht?

Die steuerliche Optimierung Ihrer Ferienimmobilie hängt von Nutzung, Finanzierung, Standort, Vermietungsmodell und persönlichen Einkünften ab. Vereinbaren Sie eine steuerliche Beratung.

Passend dazu:

- Liebhaberei bei Vermietung vermeiden

- Spekulationssteuer bei Immobilien

- Gewerblicher Grundstückshandel und 3-Objekt-Grenze

- Weitere Steuerrechner

Dieser Beitrag stellt keine individuelle steuerliche Beratung dar und ersetzt nicht das Gespräch mit einem Steuerberater.

Rechtsgrundlagen zum Thema: Ferienwohnung

EStGEStG § 10e Steuerbegünstigung der zu eigenen Wohnzwecken genutzten Wohnung im eigenen Haus

EStR

EStR R 7.2 Wirtschaftsgebäude, Mietwohnneubauten und andere Gebäude

UStAE

UStAE 3a.3. Ort der sonstigen Leistung im Zusammenhang mit einem Grundstück

UStAE 3a.7. Ort der Vermittlungsleistung

UStAE 3a.9a. Ort der sonstigen Leistungen auf dem Gebiet der Telekommunikation, der Rundfunk- und Fernsehdienstleistungen und der auf elektronischem Weg erbrachten sonstigen Leistungen

UStAE 12.16. Umsätze aus der kurzfristigen Vermietung von Wohn- und Schlafräumen sowie aus der kurzfristigen Vermietung von Campingflächen

UStAE 15.6a. Vorsteuerabzug bei teilunternehmerisch genutzten Grundstücken

UStAE 19.1. Nichterhebung der Steuer

UStAE 25.1. Besteuerung von Reiseleistungen

UStAE 3a.3. Ort der sonstigen Leistung im Zusammenhang mit einem Grundstück

UStAE 3a.7. Ort der Vermittlungsleistung

UStAE 3a.9a. Ort der sonstigen Leistungen auf dem Gebiet der Telekommunikation, der Rundfunk- und Fernsehdienstleistungen und der auf elektronischem Weg erbrachten sonstigen Leistungen

UStAE 12.16. Umsätze aus der kurzfristigen Vermietung von Wohn- und Schlafräumen sowie aus der kurzfristigen Vermietung von Campingflächen

UStAE 15.6a. Vorsteuerabzug bei teilunternehmerisch genutzten Grundstücken

UStAE 19.1. Nichterhebung der Steuer

UStAE 25.1. Besteuerung von Reiseleistungen

GewStR

GewStR R 2.9 Betriebsstätte

GewStR R 33.1 Zerlegung in besonderen Fällen

UStR

UStR 246. Nichterhebung der Steuer

UStR 272. Besteuerung von Reiseleistungen

EStH 4.2.7 4.10.1 7.2 15.3 15.7.2 16.3 20.2 21.2

ErbStH B.186.5

GrStR 38

Steuer-Newsletter.

Steuer-Newsletter.