Liebhaberei Steuer: So sichern Sie Ihre Verluste beim Finanzamt

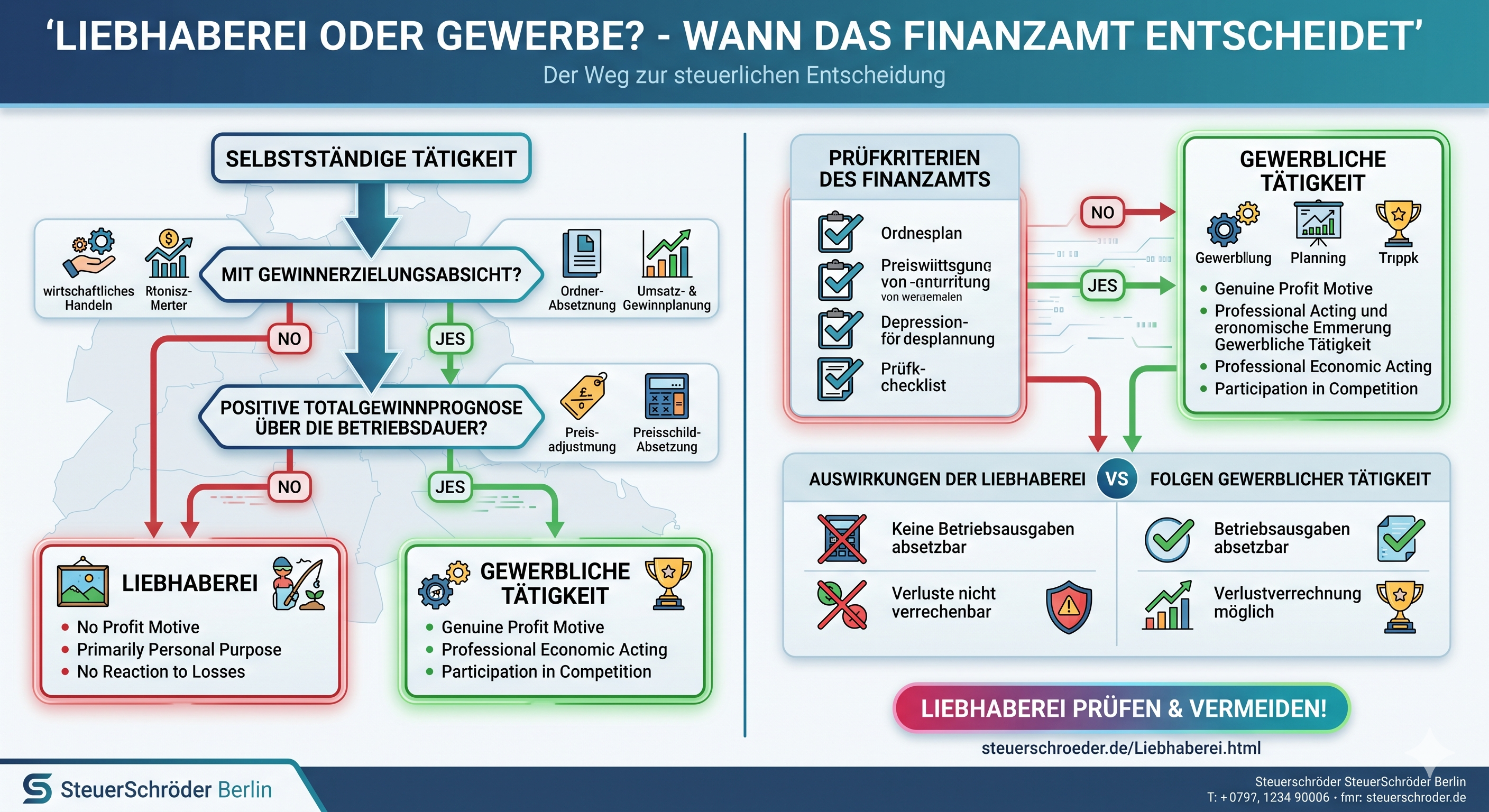

Liebhaberei in der Steuer kann teuer werden: Erkennt das Finanzamt eine Tätigkeit nicht als einkommensteuerlich relevant an, sind Verluste nicht abziehbar. Entscheidend ist, ob Sie nachvollziehbar mit Gewinnerzielungsabsicht handeln.

Praxis-Tipp: Dauerhafte Verluste sind nicht automatisch Liebhaberei. Kritisch wird es, wenn keine realistische Aussicht auf einen Totalgewinn besteht und private Motive im Vordergrund stehen. Wer früh eine belastbare Prognose, betriebliche Anpassungen und unternehmerische Maßnahmen dokumentiert, verbessert seine Chancen erheblich.

Was bedeutet Liebhaberei steuerlich?

Von Liebhaberei spricht man im Steuerrecht, wenn eine Tätigkeit zwar Einnahmen und Ausgaben verursacht, aber nicht mit der Absicht betrieben wird, auf Dauer einen Gewinn oder Überschuss zu erzielen. Die Folge: Die Tätigkeit wird steuerlich der privaten Lebensführung zugeordnet.

Das bedeutet: Einnahmen aus der Tätigkeit sind einkommensteuerlich grundsätzlich nicht relevant, aber auch die damit verbundenen Verluste dürfen nicht mit anderen positiven Einkünften verrechnet werden.

Einfach erklärt: Das Finanzamt erkennt Verluste nur an, wenn die Tätigkeit wirtschaftlich ernsthaft betrieben wird. Wer ein dauerhaft verlustreiches Hobby steuerlich geltend machen möchte, gerät schnell in die Liebhaberei-Prüfung.

Wann liegt eine Gewinnerzielungsabsicht vor?

Die Gewinnerzielungsabsicht ist der zentrale Gegenbegriff zur Liebhaberei. Sie liegt vor, wenn Sie nach den objektiven Umständen darauf ausgerichtet sind, über die gesamte Dauer Ihrer Tätigkeit einen positiven Gesamterfolg zu erzielen.

Bei betrieblichen Einkünften spricht man von einer Totalgewinnprognose. Dabei werden nicht nur einzelne Jahre betrachtet, sondern die gesamte voraussichtliche wirtschaftliche Entwicklung – einschließlich späterer Veräußerungs- oder Aufgabegewinne, soweit diese steuerlich relevant sind.

Welche Kriterien prüft das Finanzamt?

- Ergebnisentwicklung: Gibt es dauerhaft Verluste oder erkennbar steigende Gewinne?

- Betriebskonzept: Gibt es einen realistischen Plan zur Rentabilität?

- Reaktion auf Verluste: Wurden Preise, Kosten, Werbung oder Geschäftsmodell angepasst?

- Private Motive: Hat die Tätigkeit einen starken Freizeit- oder Hobbybezug?

- Finanzierung: Können Verluste dauerhaft aus anderen Einkünften getragen werden?

Eine feste gesetzliche Grenze, ab wann Liebhaberei vorliegt, gibt es nicht. Eine mehrjährige Verlustphase kann in der Anlaufzeit plausibel sein. Je länger die Verluste andauern, desto wichtiger werden jedoch Dokumentation, Prognose und wirtschaftliche Gegenmaßnahmen.

Liebhaberei-Check & Totalgewinn-Rechner

Ersteinschätzung: Prüfen Sie, ob Ihre Tätigkeit aus Sicht des Finanzamts ein erhöhtes Liebhaberei-Risiko haben könnte.

Was gilt für Selbständige, Gewerbetreibende und Freiberufler?

Bei gewerblichen und freiberuflichen Tätigkeiten prüft das Finanzamt, ob der Betrieb objektiv geeignet ist, Gewinne zu erzielen, und ob Sie subjektiv wie ein Unternehmer handeln.

- Objektive Eignung: Ist das Geschäftsmodell grundsätzlich tragfähig?

- Subjektive Gewinnerzielungsabsicht: Reagieren Sie auf Verluste mit wirtschaftlich sinnvollen Maßnahmen?

- dauerhafte Verluste ohne nachvollziehbare Ursachenanalyse,

- fehlende Preisanpassungen oder fehlende Akquise,

- Fortführung trotz negativer Prognose,

- Tätigkeiten mit starkem Freizeit- oder Prestigebezug,

- Finanzierung der Verluste aus hohen anderen Einkünften,

- unangemessene Kostenstruktur oder Zahlungen an nahestehende Personen.

Wie können Unternehmer Liebhaberei vermeiden?

Entscheidend ist nicht nur, dass Sie Gewinne erzielen wollen. Sie müssen auch zeigen können, dass Sie wirtschaftlich darauf hinarbeiten. Hilfreich sind insbesondere:

- Businessplan oder Rentabilitätsplanung,

- regelmäßige Soll-Ist-Auswertungen,

- Dokumentation von Marketing- und Vertriebsmaßnahmen,

- Anpassung von Preisen, Kosten und Angebot,

- Nachweis einer realistischen Totalgewinnprognose.

Wann droht Liebhaberei bei Vermietung und Verpachtung?

Bei einer auf Dauer angelegten Vermietung von Wohnraum wird die Einkünfteerzielungsabsicht grundsätzlich typisierend angenommen. Das bedeutet: Verluste aus Vermietung werden häufig anerkannt, ohne dass sofort eine ausführliche Prognose verlangt wird.

Diese Vermutung gilt jedoch nicht uneingeschränkt. In besonderen Fällen kann das Finanzamt eine Totalüberschussprognose verlangen.

Ferienwohnungen und Selbstnutzung

Bei Ferienwohnungen wird es kritisch, wenn eine Selbstnutzung möglich ist, die Vermietungszeiten deutlich hinter der ortsüblichen Vermietungsdauer zurückbleiben oder längere Leerstandszeiten nicht überzeugend erklärt werden können.

In solchen Fällen ist regelmäßig zu prüfen, ob über einen Prognosezeitraum ein Totalüberschuss erzielt werden kann.

Verbilligte Vermietung

Bei der verbilligten Wohnraumvermietung kommt es auf das Verhältnis zur ortsüblichen Miete an:

- mindestens 66 %: grundsätzlich voller Werbungskostenabzug,

- 50 % bis unter 66 %: voller Abzug nur bei positiver Totalüberschussprognose,

- unter 50 %: Aufteilung in entgeltlichen und unentgeltlichen Teil; Werbungskosten nur anteilig abziehbar.

Welche aktuellen BFH-Urteile sind zur Liebhaberei wichtig?

Luxusimmobilien: BFH verschärft Prüfung bei mehr als 250 qm Wohnfläche

Der Bundesfinanzhof hat entschieden, dass bei der Vermietung besonders großer Wohnobjekte mit mehr als 250 qm Wohnfläche die Einkünfteerzielungsabsicht nicht ohne Weiteres typisierend unterstellt werden kann. Vermieter müssen in solchen Fällen nachweisen können, dass langfristig ein steuerlich relevanter Überschuss erzielt werden soll.

Praxisfolge: Wer eine sehr große oder besonders hochwertig ausgestattete Immobilie vermietet und Verluste geltend macht, sollte frühzeitig eine belastbare Totalüberschussprognose erstellen.

Freiberufler und Rechtsanwälte: Hohe Umsätze schützen nicht automatisch

Auch bei Freiberuflern kann eine Liebhaberei-Prüfung relevant werden. Der BFH hat klargestellt, dass aus sechsstelligen Honorareinnahmen oder der Beschäftigung von Mitarbeitern nicht automatisch auf eine Gewinnerzielungsabsicht geschlossen werden kann.

Praxisfolge: Eine Kanzlei, Praxis oder Beratungstätigkeit muss bei dauerhaften Verlusten zeigen, dass wirtschaftliche Gegenmaßnahmen ergriffen wurden und ein realistischer Weg zur Rentabilität besteht.

Checkliste: Wie weisen Sie Gewinnerzielungsabsicht nach?

Je besser Ihre Unterlagen sind, desto leichter lässt sich eine Liebhaberei-Einstufung vermeiden. Diese Punkte sollten Sie dokumentieren:

- Totalgewinn- oder Totalüberschussprognose mit realistischen Annahmen,

- betriebswirtschaftliche Auswertungen und Jahresvergleiche,

- Maßnahmen zur Umsatzsteigerung, z. B. Marketing, neue Zielgruppen, neue Preise,

- Maßnahmen zur Kostensenkung,

- Erklärungen für außergewöhnliche Verlustjahre,

- Nachweise zur Marktüblichkeit von Mieten, Preisen oder Honoraren,

- Protokolle über unternehmerische Entscheidungen.

Beratungshinweis: Besonders bei langjährigen Verlusten, Ferienwohnungen, Luxusimmobilien, nebenberuflichen Tätigkeiten oder freiberuflichen Kanzleien sollte die steuerliche Argumentation vorbereitet werden, bevor das Finanzamt nachfragt.

FAQ: Häufige Fragen zur Liebhaberei in der Steuer

Ab wann spricht das Finanzamt von Liebhaberei?

Eine feste Jahresgrenze gibt es nicht. Entscheidend ist die Gesamtwürdigung: Dauer und Höhe der Verluste, wirtschaftliche Tragfähigkeit, private Motive und Ihre Reaktion auf negative Ergebnisse.

Kann Liebhaberei rückwirkend festgestellt werden?

Ja. Wenn Steuerbescheide vorläufig ergangen sind oder noch änderbar sind, kann das Finanzamt Verluste später aberkennen. Dadurch können Steuernachzahlungen und Zinsen entstehen.

Was ist eine Totalgewinnprognose?

Eine Totalgewinnprognose zeigt, ob eine Tätigkeit über ihre gesamte voraussichtliche Dauer einen positiven Gesamterfolg erzielen kann. Sie umfasst vergangene Ergebnisse, erwartete künftige Gewinne oder Verluste und gegebenenfalls steuerlich relevante Aufgabe- oder Veräußerungsgewinne.

Gilt Liebhaberei auch bei Vermietung?

Ja, aber die Hürden sind unterschiedlich. Bei dauerhaft vermietetem Wohnraum wird die Einkünfteerzielungsabsicht häufig typisierend angenommen. Bei Ferienwohnungen, Selbstnutzung, verbilligter Vermietung oder Luxusimmobilien kann eine Prognose erforderlich werden.

Sind Verluste aus einem Hobby steuerlich absetzbar?

Nur wenn das Hobby tatsächlich wie ein steuerlich relevanter Betrieb geführt wird und eine realistische Gewinnerzielungsabsicht besteht. Reine Freizeitinteressen führen regelmäßig nicht zu steuerlich abziehbaren Verlusten.

Was kann ich tun, wenn das Finanzamt Liebhaberei unterstellt?

Prüfen Sie zunächst, ob die Annahmen des Finanzamts zutreffen. Danach sollten Sie eine fundierte Prognose, wirtschaftliche Unterlagen und konkrete Gegenmaßnahmen vorlegen. In vielen Fällen ist eine steuerliche Stellungnahme sinnvoll.

Fazit: Liebhaberei lässt sich oft vermeiden – aber nur mit guter Dokumentation

Liebhaberei in der Steuer ist vor allem ein Dokumentations- und Prognosethema. Wer über Jahre Verluste erzielt, sollte nicht abwarten, bis das Finanzamt reagiert. Eine realistische Totalgewinnprognose, nachvollziehbare betriebliche Maßnahmen und klare Unterlagen sind der beste Schutz für den Verlustabzug.

Dieser Beitrag stellt keine individuelle steuerliche Beratung dar und ersetzt nicht das Gespräch mit einem Steuerberater.