Immobilienbewertung kostenlos, online & sofort: Rechner, Steuerwert & Verfahren 2026

Mit unserer Immobilienbewertung kostenlos erhalten Sie schnell eine erste Orientierung zum möglichen Marktwert Ihrer Immobilie. Zusätzlich erklären wir, wie das Finanzamt Immobilien für Zwecke der Erbschaftsteuer, Schenkungsteuer, Grunderwerbsteuer und Grundsteuer bewertet – und wann ein Gutachten helfen kann, einen niedrigeren gemeinen Wert nachzuweisen.

Rechtsstand: 04.06.2026 · Grundlage: Bewertungsgesetz (BewG), Immobilienwertermittlungsverordnung (ImmoWertV), Baugesetzbuch (BauGB)

Was ist eine Immobilienbewertung?

Eine Immobilienbewertung ermittelt den Wert eines Grundstücks, Hauses, einer Wohnung oder eines grundstücksgleichen Rechts. Je nach Zweck geht es um den Verkehrswert, den Marktwert oder einen steuerlich typisierten Grundbesitzwert.

Einfach erklärt: Der Verkehrswert ist der Preis, der im gewöhnlichen Geschäftsverkehr voraussichtlich erzielbar wäre. Der steuerliche Grundbesitzwert wird dagegen nach gesetzlichen Bewertungsregeln berechnet und kann vom tatsächlichen Marktwert abweichen.

Das Wichtigste in Kürze

- Immobilienwerte beeinflussen Erbschaftsteuer, Schenkungsteuer, Grunderwerbsteuer, Grundsteuer und Einkommensteuer.

- Das Finanzamt nutzt typisierte Verfahren nach dem Bewertungsgesetz.

- Für Verkehrswerte gelten die Grundsätze der ImmoWertV.

- Ein Online-Rechner liefert nur eine Orientierung, kein Gutachten.

- Ein qualifiziertes Verkehrswertgutachten kann helfen, einen niedrigeren Wert nachzuweisen.

Immobilienwert online kostenlos schätzen

Die Schnellbewertung liefert einen ersten Orientierungswert anhand von Fläche, Preisniveau, Lage und Zustand. Sie eignet sich für eine grobe Einschätzung vor Verkauf, Schenkung, Erbschaft, Finanzierung oder steuerlicher Planung.

Wichtig: Die Schnellschätzung ersetzt kein Verkehrswertgutachten und keine steuerliche Bewertung nach BewG. Für steuerliche Nachweise gegenüber dem Finanzamt gelten strengere Anforderungen.

Immobilienbewertung – Schnellschätzung

Unverbindliche Orientierung. Kein Gutachten.

Immobilienbewertung nach ImmoWertV vereinfacht berechnen

Der zweite Rechner orientiert sich stärker an den Grundgedanken der ImmoWertV. Er berücksichtigt Bodenwert, Restnutzungsdauer, Sachwert- und Ertragswertkomponenten. Auch dieser Rechner ist eine vereinfachte Orientierung und kein gerichtsfestes oder finanzamtsfestes Gutachten.

Immobilienbewertung – ImmoWertV-näher berechnen

Vereinfachte Berechnung nach Sachwert- und Ertragswertlogik inklusive Bodenwert und Restnutzungsdauer. Unverbindliche Orientierung, kein Verkehrswertgutachten.

Tipp: Für steuerliche Zwecke sollten Sie Online-Werte immer mit Bodenrichtwerten, Vergleichspreisen, Mietdaten und gegebenenfalls einem Sachverständigengutachten plausibilisieren.

Welche Faktoren beeinflussen den Immobilienwert?

Der Wert einer Immobilie hängt nicht nur von der Wohnfläche ab. Entscheidend ist das Zusammenspiel aus Lage, Objektqualität, Nutzung, Marktdaten und rechtlichen Rahmenbedingungen.

- Lage: Mikrolage, Infrastruktur, Verkehrsanbindung, Schulen, Einkaufsmöglichkeiten, Grünflächen und Entwicklung des Stadtteils.

- Zustand: Baujahr, Instandhaltung, Modernisierungen, energetischer Zustand, Sanierungsbedarf und Baumängel.

- Objektmerkmale: Wohnfläche, Grundstücksfläche, Zuschnitt, Zimmerzahl, Etage, Balkon, Terrasse, Garten, Stellplatz oder Garage.

- Nutzung: Eigennutzung, Vermietung, Leerstand, Gewerbeanteil, Mietbindung oder Erbbaurecht.

- Marktumfeld: Angebot und Nachfrage, Zinsniveau, Vergleichsverkäufe, Bodenrichtwerte und Grundstücksmarktberichte.

- Rechtliche Besonderheiten: Denkmalschutz, Wohnrechte, Nießbrauch, Baulasten, Altlasten, Erschließung oder Abbruchverpflichtungen.

Steuerliche Bewertung von Immobilien

Für steuerliche Zwecke bewertet das Finanzamt Immobilien nach dem Bewertungsgesetz. Relevant ist die Bewertung insbesondere bei:

- Erbschaftsteuer,

- Schenkungsteuer,

- Grunderwerbsteuer in besonderen Fällen,

- Grundsteuer,

- Entnahmen und Einlagen,

- Kaufpreisaufteilung bei vermieteten Immobilien,

- Übertragungen im Familienkreis.

Das Finanzamt nutzt typisierte Bewertungsverfahren. Diese sollen praktikabel und einheitlich sein, treffen aber nicht immer den tatsächlichen Verkehrswert der konkreten Immobilie. Gerade bei Sanierungsstau, ungewöhnlicher Lage, Leerstand, Altlasten oder rechtlichen Belastungen kann der Steuerwert zu hoch ausfallen.

Praxishinweis: Ist der vom Finanzamt angesetzte Wert höher als der realistische Marktwert, kann der Nachweis eines niedrigeren gemeinen Werts nach § 198 BewG geprüft werden.

Was gehört zum Grundvermögen?

- unbebaute Grundstücke,

- bebaute Grundstücke,

- Wohnungseigentum,

- Teileigentum,

- Erbbaurechte,

- Gebäude auf fremdem Grund und Boden.

Vergleichswert-, Ertragswert- und Sachwertverfahren

Nach ImmoWertV und Bewertungsgesetz stehen im Kern drei Bewertungsverfahren im Mittelpunkt: Vergleichswertverfahren, Ertragswertverfahren und Sachwertverfahren. Welches Verfahren richtig ist, hängt von Objektart, Nutzung und Datenlage ab.

Vergleichswertverfahren

Das Vergleichswertverfahren orientiert sich an Kaufpreisen vergleichbarer Immobilien. Es eignet sich besonders für:

- Eigentumswohnungen,

- Teileigentum,

- Ein- und Zweifamilienhäuser,

- standardisierte Objekte mit ausreichenden Vergleichsdaten.

Grundlage sind häufig Kaufpreissammlungen, Vergleichsfaktoren und Marktberichte der Gutachterausschüsse. Entscheidend ist, dass die Vergleichsobjekte hinsichtlich Lage, Größe, Zustand, Nutzung und Ausstattung hinreichend ähnlich sind.

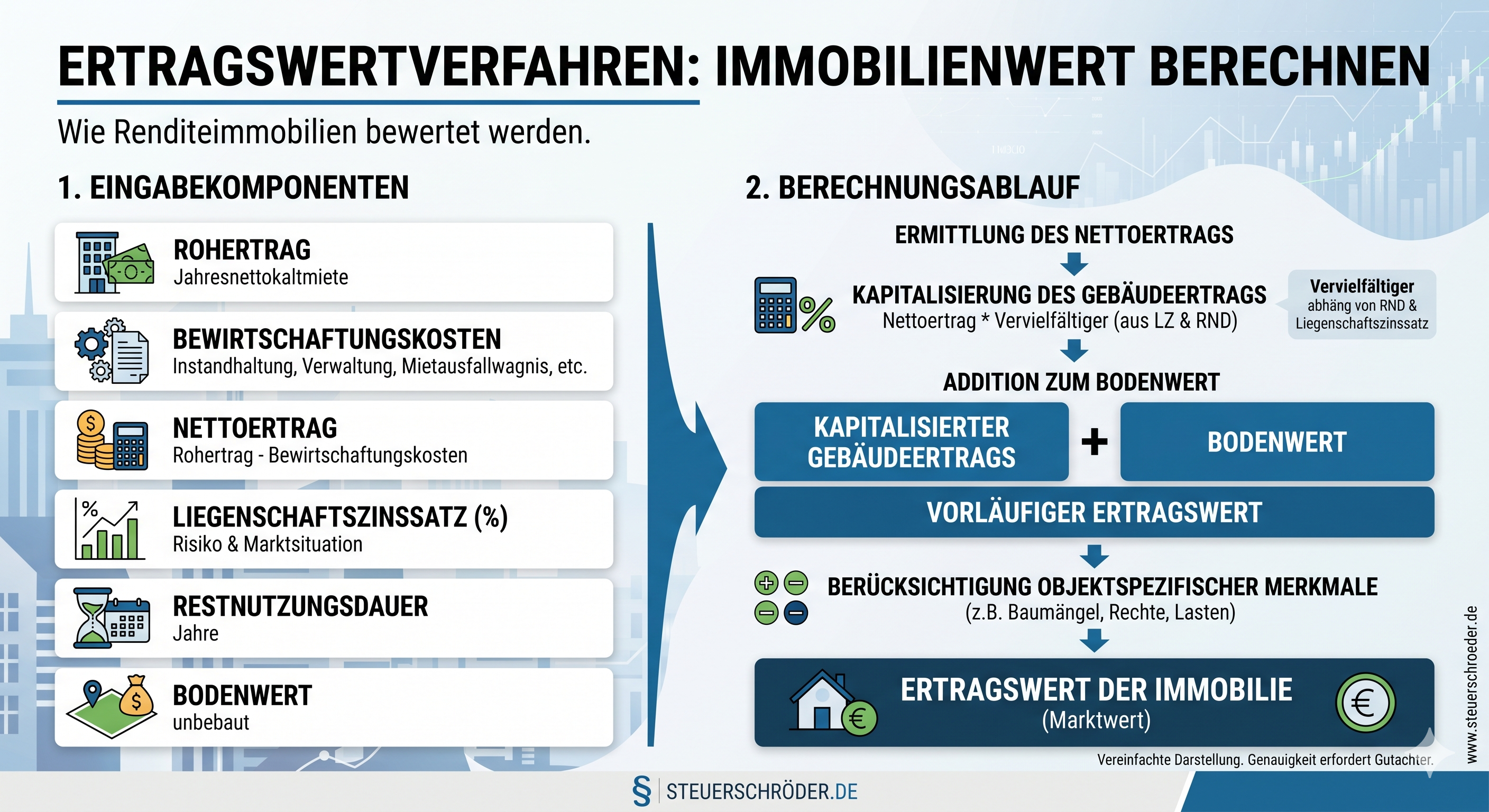

Ertragswertverfahren

Das Ertragswertverfahren bewertet Immobilien, deren Wert vor allem aus laufenden Erträgen abgeleitet wird. Typische Fälle sind:

- Mietwohngrundstücke,

- Geschäftsgrundstücke,

- gemischt genutzte Grundstücke,

- vermietete Mehrfamilienhäuser.

Ausgangspunkt ist regelmäßig der Jahresrohertrag. Davon werden typisierte Bewirtschaftungskosten abgezogen. Anschließend werden Bodenwertverzinsung, Restnutzungsdauer und Liegenschaftszinssatz berücksichtigt.

Checkliste für das Ertragswertverfahren

- Jahresnettokaltmiete oder übliche Marktmiete,

- Wohn- und Gewerbeflächen,

- Leerstand und Mietausfallrisiken,

- Bewirtschaftungskosten,

- Baujahr und Modernisierungen,

- Restnutzungsdauer,

- Bodenrichtwert und Grundstücksfläche,

- Liegenschaftszinssatz.

Sachwertverfahren

Das Sachwertverfahren stellt stärker auf Bodenwert und Herstellungskosten der baulichen Anlagen ab. Es kommt häufig zum Einsatz, wenn Vergleichspreise fehlen oder Erträge nicht sachgerecht abbildbar sind.

Typische Anwendungsfälle:

- selbst genutzte Einfamilienhäuser ohne belastbare Vergleichsdaten,

- Spezialimmobilien,

- besondere Gewerbeobjekte,

- Objekte ohne marktübliche Miete.

Checkliste für das Sachwertverfahren

- Grundstücksfläche und Bodenrichtwert,

- Bruttogrundfläche,

- Gebäudeart und Ausstattungsstandard,

- Baujahr und Gesamtnutzungsdauer,

- Modernisierungen,

- Alterswertminderung,

- Sachwertfaktor beziehungsweise Marktanpassungsfaktor.

Bewertung unbebauter Grundstücke

Unbebaute Grundstücke werden steuerlich regelmäßig nach Fläche und Bodenrichtwert bewertet. Der Bodenrichtwert wird von den Gutachterausschüssen ermittelt und spiegelt durchschnittliche Lagewerte wider.

Immobilienbewertung bei Erbschaft und Schenkung

Bei Erbschaften und Schenkungen wird der Immobilienwert für die Erbschaft- oder Schenkungsteuer nach dem BewG ermittelt. Der so festgestellte Grundbesitzwert kann die Steuerbelastung erheblich beeinflussen.

Besonders wichtig ist die Immobilienbewertung bei:

- Übertragung des Familienheims,

- vermieteten Mehrfamilienhäusern,

- Immobiliengesellschaften,

- vorweggenommener Erbfolge,

- Schenkungen unter Nießbrauchsvorbehalt,

- Erbengemeinschaften und Nachlassteilungen.

Steuertipp: Vor größeren Immobilienübertragungen sollte der voraussichtliche Steuerwert vorab berechnet werden. So lassen sich Freibeträge, Nießbrauchsgestaltungen und Übertragungszeitpunkte besser planen.

Gesamtkaufpreisaufteilung nach Verkehrswerten

Bei vermieteten Immobilien muss der Gesamtkaufpreis regelmäßig auf Grund und Boden sowie Gebäude aufgeteilt werden. Nur der Gebäudeteil ist abschreibbar. Deshalb ist die Kaufpreisaufteilung für die Einkommensteuer besonders wichtig.

Eine sachgerechte Aufteilung orientiert sich an den Verkehrswerten von Boden und Gebäude. Die reine Restwertmethode ist steuerlich problematisch. In der Praxis sollten Bodenrichtwert, Gebäudewert, Baujahr, Zustand, Nutzung und Mieten nachvollziehbar dokumentiert werden.

Vorbehaltsnießbrauch bei vorweggenommener Erbfolge

Bei der Übertragung von Immobilien innerhalb der Familie wird häufig ein Vorbehaltsnießbrauch vereinbart. Der Beschenkte wird Eigentümer, während der Übergeber weiterhin Mieten erhält oder die Immobilie selbst nutzen darf.

Der Kapitalwert des Nießbrauchs kann die schenkungsteuerliche Bemessungsgrundlage mindern. Für die Berechnung sind insbesondere erforderlich:

- Wert der Immobilie,

- Jahreswert des Nießbrauchs,

- Alter und Geschlecht der berechtigten Person,

- vereinbarte Rechte und Pflichten,

- Lastenverteilung bei Instandhaltung, Betriebskosten und Finanzierung.

Nachweis eines niedrigeren gemeinen Werts

Fällt der steuerliche Grundbesitzwert zu hoch aus, kann der Steuerpflichtige nach § 198 BewG einen niedrigeren gemeinen Wert nachweisen. Das ist besonders relevant bei Erbschaft, Schenkung und bestimmten Grunderwerbsteuerfällen.

1. Verkehrswertgutachten

Der wichtigste Nachweis ist ein qualifiziertes Verkehrswertgutachten. Es sollte den gemeinen Wert beziehungsweise Verkehrswert nachvollziehbar ermitteln und die Vorgaben der ImmoWertV beachten.

Anerkannt werden insbesondere Gutachten von:

- Gutachterausschüssen,

- öffentlich bestellten und vereidigten Sachverständigen,

- zertifizierten Immobiliensachverständigen,

- fachlich geeigneten Sachverständigen mit nachvollziehbarer Methodik.

2. Zeitnaher Kaufpreis

Auch ein tatsächlich erzielter Kaufpreis kann als Nachweis dienen, wenn er in engem zeitlichen Zusammenhang mit dem Bewertungsstichtag steht und unter marktüblichen Bedingungen erzielt wurde. Ein Notverkauf oder ein Verkauf unter nahestehenden Personen ist dafür regelmäßig problematisch.

3. Marktberichte und Vergleichsdaten

Grundstücksmarktberichte, Vergleichspreise und besondere Objektmerkmale können einen niedrigeren Wert stützen. In der Praxis ist es häufig sinnvoll, diese Daten in ein Gutachten einzubinden.

Wichtig: Die Beweislast trägt der Steuerpflichtige. Das Finanzamt ist an ein Gutachten nicht blind gebunden, sondern darf es prüfen. Methodische Mängel, unvollständige Objektangaben oder unplausible Annahmen können zur Ablehnung führen.

Häufige Fragen zur Immobilienbewertung

Ist eine kostenlose Online-Immobilienbewertung verbindlich?

Nein. Eine Online-Bewertung liefert nur eine erste Orientierung. Für Finanzamt, Gericht, Bank oder Erbauseinandersetzung ist häufig ein qualifiziertes Gutachten erforderlich.

Welche Bewertungsverfahren gibt es?

Die wichtigsten Verfahren sind Vergleichswertverfahren, Ertragswertverfahren und Sachwertverfahren. Je nach Immobilie und Datenlage können auch mehrere Verfahren kombiniert oder zur Plausibilisierung genutzt werden.

Welches Verfahren nutzt das Finanzamt?

Das Finanzamt bewertet nach dem Bewertungsgesetz. Bei bebauten Grundstücken kommen je nach Grundstücksart Vergleichswert-, Ertragswert- oder Sachwertverfahren in Betracht.

Wann lohnt sich ein Verkehrswertgutachten?

Ein Gutachten lohnt sich besonders, wenn der steuerliche Wert deutlich über dem realistischen Marktwert liegt, zum Beispiel bei Sanierungsstau, Leerstand, Altlasten, schlechter Lage, Nießbrauch oder ungewöhnlichen Objektmerkmalen.

Kann ich einen niedrigeren Immobilienwert beim Finanzamt nachweisen?

Ja. Nach § 198 BewG kann ein niedrigerer gemeiner Wert nachgewiesen werden, insbesondere durch ein qualifiziertes Gutachten oder einen zeitnahen marktüblichen Kaufpreis.

Was ist der Unterschied zwischen Verkehrswert und Steuerwert?

Der Verkehrswert soll den realistischen Marktpreis abbilden. Der Steuerwert wird nach typisierten gesetzlichen Bewertungsverfahren berechnet und kann im Einzelfall höher oder niedriger sein.

Warum ist die Kaufpreisaufteilung wichtig?

Bei vermieteten Immobilien kann nur der Gebäudeanteil abgeschrieben werden. Eine sachgerechte Kaufpreisaufteilung wirkt sich daher unmittelbar auf die steuerliche Abschreibung aus.

Passend dazu

Rechtsgrundlagen & Quellen

- § 9 BewG – gemeiner Wert.

- §§ 177 bis 198 BewG – Bewertung des Grundvermögens.

- § 179 BewG – Bewertung unbebauter Grundstücke.

- § 182 BewG – Bewertung bebauter Grundstücke.

- §§ 183 bis 191 BewG – Vergleichswert-, Ertragswert- und Sachwertverfahren.

- § 198 BewG – Nachweis eines niedrigeren gemeinen Werts.

- § 194 BauGB – Verkehrswert.

- § 196 BauGB – Bodenrichtwerte.

- ImmoWertV – Immobilienwertermittlungsverordnung, insbesondere § 6 ImmoWertV.

- BFH-Rechtsprechung zur Kaufpreisaufteilung und zum Nachweis niedrigerer Werte.