Grundsteuer 2026 berechnen: Reform, Formel, Einspruch & niedrigerer Wert

Wie hoch ist die Grundsteuer 2026 und wie wird sie nach der Grundsteuerreform berechnet? Auf dieser Seite finden Sie die aktuelle Formel, einen Grundsteuer-Rechner, die wichtigsten Unterschiede zwischen Bundesmodell und Ländermodellen, Hinweise zum Einspruch sowie Tipps zum Nachweis eines niedrigeren gemeinen Werts.

Seit dem 01.01.2025 gilt die neue Grundsteuer. Die Berechnung erfolgt im Bundesmodell über Grundsteuerwert, Steuermesszahl und Hebesatz. In einzelnen Bundesländern gelten eigene Bewertungsmodelle oder abweichende Messzahlen.

Rechtsstand: 04.06.2026 · Grundlage: GrStG, BewG, Grundsteuerreform, Jahressteuergesetz 2024 und aktuelle BFH-Rechtsprechung

Was ist die Grundsteuer?

Die Grundsteuer ist eine Steuer auf inländischen Grundbesitz. Sie betrifft Grundstücke, Gebäude, Eigentumswohnungen sowie Betriebe der Land- und Forstwirtschaft. Wer am 1. Januar eines Jahres Eigentümer oder wirtschaftlicher Eigentümer eines Grundstücks ist, schuldet grundsätzlich die Grundsteuer für dieses Jahr.

Die Grundsteuer ist eine Realsteuer und steht den Gemeinden zu. Die Gemeinde wendet ihren Hebesatz auf den vom Finanzamt festgestellten Grundsteuermessbetrag an und erlässt anschließend den Grundsteuerbescheid.

Wichtig: Die Grundsteuer ist nicht mit der Grunderwerbsteuer zu verwechseln. Die Grunderwerbsteuer fällt einmalig beim Kauf eines Grundstücks an. Die Grundsteuer wird dagegen jährlich erhoben.

Grundsteuer-Rechner 2026

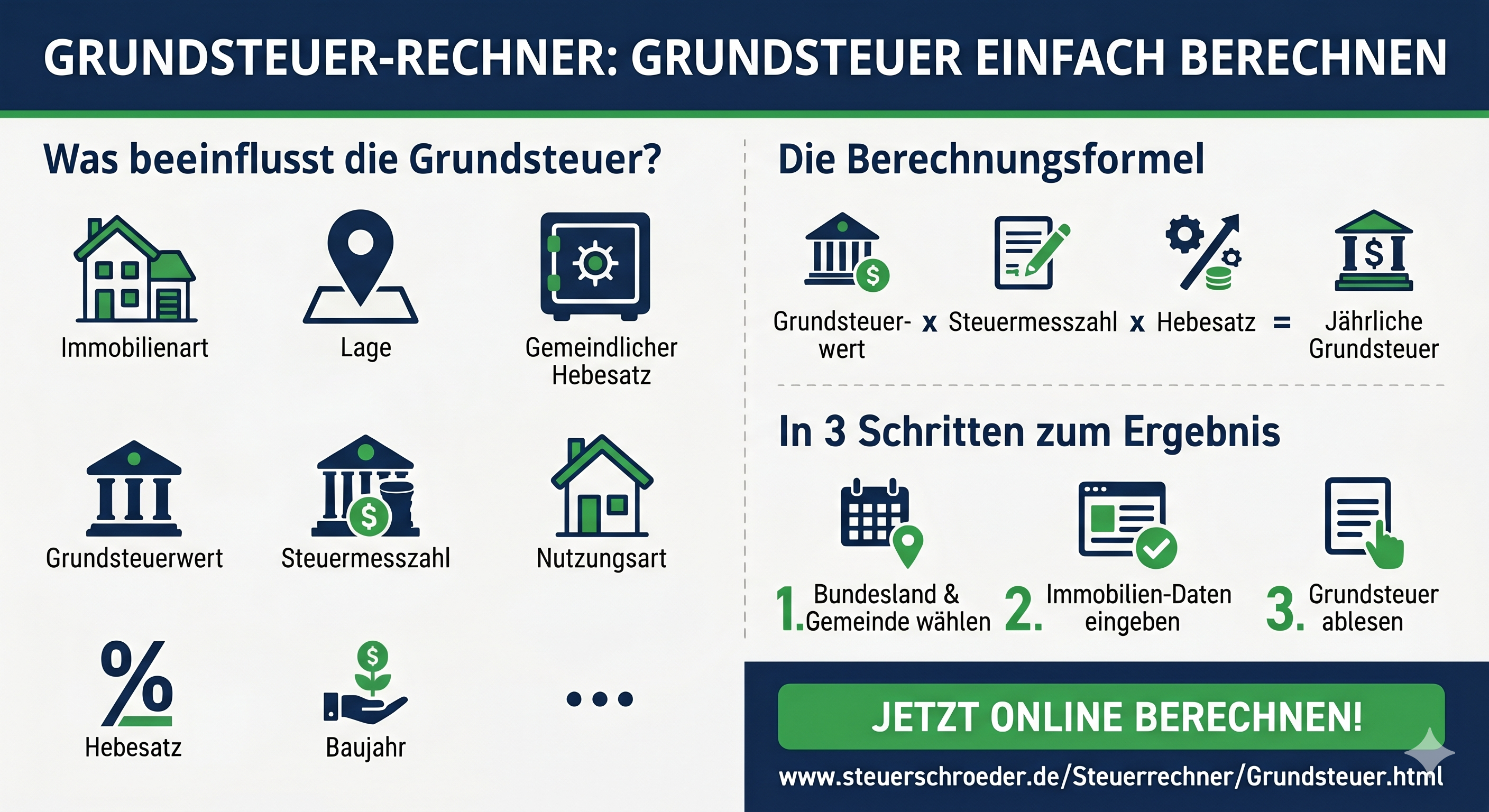

Mit dem Grundsteuer-Rechner können Sie Ihre voraussichtliche Grundsteuer überschlägig berechnen. Entscheidend sind der Grundsteuerwert, die Steuermesszahl und der Hebesatz Ihrer Gemeinde.

Grundsteuer Steuerrechner

Berechnung nach dem Bundesmodell für Berlin, Brandenburg, Bremen, Mecklenburg-Vorpommern, Nordrhein-Westfalen, Rheinland-Pfalz, Sachsen-Anhalt, Schleswig-Holstein,Thüringen

Wie wird die Grundsteuer berechnet?

Im Bundesmodell gilt seit dem 01.01.2025 die dreistufige Berechnung:

Grundsteuerwert × Grundsteuermesszahl = Grundsteuermessbetrag

Grundsteuermessbetrag × Hebesatz = Grundsteuer

Beispiel: Ein Einfamilienhaus hat einen Grundsteuerwert von 300.000 Euro. Die Messzahl beträgt im Bundesmodell für Wohngrundstücke grundsätzlich 0,31 Promille. Die Gemeinde erhebt einen Hebesatz von 500 %.

300.000 € × 0,31 ‰ = 93 € Grundsteuermessbetrag

93 € × 500 % = 465 € Grundsteuer pro Jahr

In der Praxis kann die Grundsteuer je nach Gemeinde, Grundstücksart und Landesmodell deutlich abweichen.

Was ist der Grundsteuerwert?

Der Grundsteuerwert ersetzt seit der Reform den früheren Einheitswert. Er wurde erstmals auf den Hauptfeststellungszeitpunkt 01.01.2022 festgestellt und bildet die Grundlage für die neue Grundsteuer ab 2025.

Im Bundesmodell richtet sich die Bewertung des Grundvermögens nach den §§ 218 ff. BewG. Je nach Grundstücksart kommen unterschiedliche Verfahren zum Einsatz:

- Ertragswertverfahren: für Wohngrundstücke, insbesondere Einfamilienhäuser, Zweifamilienhäuser, Mietwohngrundstücke und Wohnungseigentum.

- Sachwertverfahren: für Geschäftsgrundstücke, gemischt genutzte Grundstücke und sonstige bebaute Grundstücke.

- Unbebaute Grundstücke: regelmäßig Bodenrichtwert × Grundstücksfläche.

Grundsteuermesszahl und Grundsteuermessbetrag

Der vom Finanzamt festgestellte Grundsteuerwert wird mit der Grundsteuermesszahl multipliziert. Das Ergebnis ist der Grundsteuermessbetrag.

Grundsteuerwert × Grundsteuermesszahl = Grundsteuermessbetrag

Im Bundesmodell gelten insbesondere folgende Messzahlen:

- 0,55 ‰ für Betriebe der Land- und Forstwirtschaft,

- 0,34 ‰ für unbebaute Grundstücke,

- 0,31 ‰ für Einfamilienhäuser, Zweifamilienhäuser, Mietwohngrundstücke und Wohnungseigentum,

- 0,34 ‰ für Teileigentum, Geschäftsgrundstücke, gemischt genutzte und sonstige bebaute Grundstücke.

Ermäßigungen kommen unter anderem für sozialen Wohnungsbau, gemeinnützige oder kommunale Träger sowie Baudenkmäler in Betracht.

Hinweis Thüringen: Thüringen passt die Messzahlen ab 2027 an. Für Wohngrundstücke soll die Messzahl sinken, für Nichtwohngrundstücke steigen. Eigentümer müssen hierfür nach aktuellem Stand keinen eigenen Antrag stellen.

Was ist der Hebesatz bei der Grundsteuer?

Den Hebesatz legt jede Gemeinde selbst fest. Er entscheidet, wie hoch die tatsächliche Grundsteuer ausfällt.

Grundsteuermessbetrag × Hebesatz = jährliche Grundsteuer

Seit 2025 gibt es drei mögliche Grundsteuerarten:

- Grundsteuer A: für land- und forstwirtschaftliches Vermögen,

- Grundsteuer B: für bebaute und unbebaute Grundstücke,

- Grundsteuer C: optional für baureife unbebaute Grundstücke.

Die Grundsteuerreform sollte insgesamt aufkommensneutral wirken. Das bedeutet aber nicht, dass jeder Eigentümer gleich viel zahlt wie früher. Durch neue Werte und kommunale Hebesätze kann es im Einzelfall zu Mehr- oder Minderbelastungen kommen.

Grundsteuerreform 2025/2026: Was hat sich geändert?

Die Reform wurde notwendig, weil das Bundesverfassungsgericht die alten Einheitswerte für verfassungswidrig erklärt hatte. Diese beruhten im Westen auf Wertverhältnissen von 1964 und im Osten auf Wertverhältnissen von 1935. Seit 2025 wird die Grundsteuer auf neuer Bewertungsgrundlage erhoben.

Kurz erklärt: Die Reform betrifft die Bewertungsgrundlage. Die Gemeinden behalten aber über den Hebesatz erheblichen Einfluss auf die tatsächliche Steuerhöhe.

Für die Hauptfeststellung zum 01.01.2022 mussten Eigentümer eine Feststellungserklärung abgeben. Bei Neubauten, Änderungen der Nutzung, Teilungen, Zusammenlegungen oder anderen wertrelevanten Veränderungen können spätere Fortschreibungen erforderlich sein.

Bundesmodell und Ländermodelle im Überblick

Nicht alle Bundesländer verwenden dasselbe Modell. Viele Länder wenden das Bundesmodell an, einige Länder haben eigene Modelle eingeführt.

- Bundesmodell: unter anderem Berlin, Brandenburg, Bremen, Mecklenburg-Vorpommern, Nordrhein-Westfalen, Rheinland-Pfalz, Saarland, Sachsen, Sachsen-Anhalt, Schleswig-Holstein und Thüringen.

- Baden-Württemberg: modifiziertes Bodenwertmodell.

- Bayern: Flächenmodell.

- Hamburg: Wohnlagenmodell.

- Hessen: Flächen-Faktor-Modell.

- Niedersachsen: Flächen-Lage-Modell.

Wichtig: Die BFH-Urteile vom 10.12.2025 betreffen das Bundesmodell. Die verfassungsrechtliche Beurteilung einzelner Ländermodelle kann davon abweichen.

Niedrigeren Grundsteuerwert nachweisen: § 220 Abs. 2 BewG

Eine wichtige Neuerung ist der Nachweis eines niedrigeren gemeinen Werts im Bundesmodell. Nach § 220 Abs. 2 BewG ist ein niedrigerer gemeiner Wert als Grundsteuerwert anzusetzen, wenn der gesetzlich ermittelte Grundsteuerwert erheblich vom gemeinen Wert abweicht.

Eine erhebliche Abweichung liegt vor, wenn der Grundsteuerwert den nachgewiesenen gemeinen Wert um mindestens 40 % übersteigt.

Wie kann der niedrigere Wert nachgewiesen werden?

- durch ein Gutachten des zuständigen Gutachterausschusses,

- durch ein Gutachten eines öffentlich bestellten oder zertifizierten Sachverständigen,

- durch einen zeitnahen Kaufpreis im gewöhnlichen Geschäftsverkehr, wenn die Verhältnisse unverändert geblieben sind.

Wann lohnt sich die Prüfung?

- bei Sanierungsstau oder erheblichen Baumängeln,

- bei ungewöhnlichem Zuschnitt oder eingeschränkter Nutzbarkeit,

- bei Altlasten, Lärm, schlechter Lage oder rechtlichen Belastungen,

- bei stark überhöhten Bodenrichtwerten im Einzelfall,

- wenn der Steuerwert deutlich über einem realistischen Marktwert liegt.

Einspruch gegen Grundsteuerbescheide

Bei der neuen Grundsteuer gibt es mehrere Bescheide. Deshalb ist wichtig, gegen den richtigen Bescheid vorzugehen.

| Einwand betrifft | Richtiger Bescheid | Zuständig |

|---|---|---|

| Grundstücksart, Fläche, Baujahr, Bodenrichtwert, Zurechnung | Grundsteuerwertbescheid | Finanzamt |

| Steuermesszahl oder Messbetrag | Grundsteuermessbescheid | Finanzamt |

| Hebesatz, Zahlung, Fälligkeit | Grundsteuerbescheid | Gemeinde |

Die Einspruchsfrist beträgt grundsätzlich einen Monat ab Bekanntgabe. Der Einspruch ist schriftlich oder elektronisch, zum Beispiel über ELSTER, einzulegen.

Wann ist ein Einspruch sinnvoll?

- wenn Daten falsch übernommen wurden,

- wenn Wohn- oder Nutzflächen nicht stimmen,

- wenn Baujahr, Grundstücksart oder Nutzung falsch angesetzt wurden,

- wenn ein niedrigerer gemeiner Wert nach § 220 Abs. 2 BewG nachgewiesen werden kann,

- wenn ein verfassungsrechtliches Musterverfahren offengehalten werden soll.

Wird dem Einspruch stattgegeben, erlässt das Finanzamt geänderte Grundlagenbescheide. Die Gemeinde passt den Grundsteuerbescheid anschließend auf dieser Grundlage an.

Zuständigkeit von Finanzamt und Gemeinde

Für die Feststellung des Grundsteuerwerts und des Grundsteuermessbetrags ist grundsätzlich das Lagefinanzamt zuständig. Das ist das Finanzamt, in dessen Bezirk das Grundstück liegt.

Die Gemeinde ist für den Hebesatz, den Grundsteuerbescheid, die Fälligkeit und die Erhebung der Grundsteuer zuständig.

Aktuelle Rechtsprechung und Verfassungsmäßigkeit

BFH bestätigt das Bundesmodell

Der Bundesfinanzhof hat mit Urteilen vom 10.12.2025 in mehreren Verfahren entschieden, dass das Bundesmodell der Grundsteuer verfassungsgemäß ist. Nach Auffassung des BFH darf der Gesetzgeber im Massenverfahren typisieren und pauschalieren. Für atypische Einzelfälle ist der Nachweis eines niedrigeren gemeinen Werts nach § 220 Abs. 2 BewG besonders wichtig.

Verfassungsbeschwerden bleiben möglich

Eigentümerverbände haben angekündigt, die Verfahren zum Bundesverfassungsgericht zu bringen. Bis zu einer Entscheidung aus Karlsruhe bleibt die endgültige verfassungsrechtliche Klärung daher abzuwarten.

Ländermodelle gesondert prüfen

Die BFH-Entscheidungen zum Bundesmodell beantworten nicht automatisch alle Fragen zu den abweichenden Landesmodellen. Eigentümer in Ländern mit eigenem Modell sollten Bescheide deshalb gesondert prüfen.

Thüringen passt Messzahlen ab 2027 an

Thüringen hat eine landeseigene Anpassung beschlossen. Ab 2027 sollen Wohngrundstücke entlastet und Nichtwohngrundstücke stärker belastet werden. Der Grundsteuerwert bleibt dabei unverändert; geändert werden die Messzahlen.

Häufige Fragen zur Grundsteuer 2026

Wie wird die Grundsteuer ab 2025 berechnet?

Im Bundesmodell gilt: Grundsteuerwert × Grundsteuermesszahl = Grundsteuermessbetrag. Dieser Messbetrag wird mit dem Hebesatz der Gemeinde multipliziert.

Wer zahlt die Grundsteuer?

Grundsätzlich zahlt der Eigentümer oder wirtschaftliche Eigentümer des Grundstücks. Bei Vermietung kann die Grundsteuer regelmäßig als Betriebskosten auf Mieter umgelegt werden, wenn dies mietvertraglich vereinbart ist.

Wann ist die Grundsteuer fällig?

Die Grundsteuer wird regelmäßig vierteljährlich am 15. Februar, 15. Mai, 15. August und 15. November fällig. Auf Antrag kann eine Jahreszahlung zum 1. Juli möglich sein.

Was gilt bei Eigentümerwechsel?

Steuerpflichtig ist grundsätzlich, wer am 1. Januar Eigentümer ist. Privatrechtlich können Käufer und Verkäufer zwar eine anteilige Kostentragung vereinbaren; gegenüber der Gemeinde bleibt aber der Eigentümer zum Jahresbeginn maßgeblich.

Kann ich einen niedrigeren Grundsteuerwert nachweisen?

Ja. Im Bundesmodell kann nach § 220 Abs. 2 BewG ein niedrigerer gemeiner Wert angesetzt werden, wenn der Grundsteuerwert den nachgewiesenen gemeinen Wert um mindestens 40 % übersteigt.

Gegen welchen Bescheid muss ich Einspruch einlegen?

Fehler beim Wert, bei der Grundstücksart oder bei den Flächen gehören in den Einspruch gegen den Grundsteuerwertbescheid. Fehler bei der Messzahl betreffen den Messbescheid. Einwände gegen den Hebesatz richten sich gegen den Bescheid der Gemeinde.

Ist die neue Grundsteuer verfassungsgemäß?

Der BFH hat das Bundesmodell für verfassungsgemäß gehalten. Eine abschließende Entscheidung des Bundesverfassungsgerichts bleibt abzuwarten, sofern Verfassungsbeschwerden anhängig gemacht werden.

Passend dazu

Rechtsgrundlagen & Quellen

- Grundsteuergesetz, insbesondere §§ 13 bis 15 und § 25 GrStG.

- Bewertungsgesetz, insbesondere §§ 218 ff. BewG und § 220 Abs. 2 BewG.

- Jahressteuergesetz 2024 zur Einführung der Nachweismöglichkeit eines niedrigeren gemeinen Werts.

- BFH, Urteile vom 10.12.2025 – II R 25/24, II R 31/24, II R 3/25.

- BFH, Beschlüsse vom 27.05.2024 – II B 78/23 (AdV), II B 79/23 (AdV).

- BVerfG, Urteil vom 10.04.2018 – 1 BvL 11/14 u. a.

- Landesgrundsteuergesetze und kommunale Hebesatzsatzungen.

Rechtsgrundlagen zum Thema: Grundsteuer

EStREStR R 13a.2 Ermittlung des Gewinns aus Land- und Forstwirtschaft nach Durchschnittssätzen

GewStG

GewStG § 9 Kürzungen

GewStG § 16 Hebesatz

AO

AO § 3 Steuern, steuerliche Nebenleistungen

AO § 22 Realsteuern

AO § 31 Mitteilung von Besteuerungsgrundlagen

AO § 170 Beginn der Festsetzungsfrist

AO § 184 Festsetzung von Steuermessbeträgen

AO § 353 Einspruchsbefugnis des Rechtsnachfolgers

AO § 3 Steuern, steuerliche Nebenleistungen

AO § 22 Realsteuern

AO § 31 Mitteilung von Besteuerungsgrundlagen

AO § 170 Beginn der Festsetzungsfrist

AO § 184 Festsetzung von Steuermessbeträgen

AO § 353 Einspruchsbefugnis des Rechtsnachfolgers

GewStR

GewStR R 9.1 Kürzung für den zum Betriebsvermögen gehörenden Grundbesitz

AEAO

AEAO Zu § 60 Anforderungen an die Satz ung:

AEAO Zu § 75 Haftung des Betriebsübernehmers:

AEAO Zu § 77 Duldungspflicht:

AEAO Zu § 93a Allgemeine Mitteilungspflichten:

AEAO Zu § 122 Bekanntgabe des Verwaltungsakts:

AEAO Zu § 176 Vertrauensschutz bei der Aufhebung und Änderung von Steuerbescheiden:

AEAO Zu § 182 Wirkung der gesonderten Feststellung:

AEAO Zu § 361 Aussetzung der Vollziehung:

BewG 17 29 81 125 126 132

EStH 13a.2

LStH 9.14

GrEStG 4

GrStG

§ 1 GrStG Heberecht

§ 3 GrStG Steuerbefreiung für Grundbesitz bestimmter Rechtsträger

§ 4 GrStG Sonstige Steuerbefreiungen

§ 9 GrStG Stichtag für die Festsetzung der Grundsteuer; Entstehung der Steuer

§ 10 GrStG Steuerschuldner

§ 11 GrStG Persönliche Haftung

§ 12 GrStG Dingliche Haftung

§ 13 GrStG Steuermesszahl und Steuermessbetrag

§ 14 GrStG Steuermesszahl für Betriebe der Land- und Forstwirtschaft

§ 15 GrStG Steuermesszahl für Grundstücke

§ 16 GrStG Hauptveranlagung

§ 17 GrStG Neuveranlagung

§ 18 GrStG Nachveranlagung

§ 19 GrStG Anzeigepflicht

§ 20 GrStG Aufhebung des Steuermessbetrags

§ 21 GrStG Änderung von Steuermessbescheiden

§ 22 GrStG Zerlegung des Steuermessbetrags

§ 23 GrStG Zerlegungsstichtag

§ 24 GrStG Ersatz der Zerlegung durch Steuerausgleich

§ 25 GrStG Festsetzung des Hebesatzes

§ 26 GrStG Koppelungsvorschriften und Höchsthebesätze

§ 27 GrStG Festsetzung der Grundsteuer

§ 28 GrStG Fälligkeit

§ 29 GrStG Vorauszahlungen

§ 30 GrStG Abrechnung über die Vorauszahlungen

§ 31 GrStG Nachentrichtung der Steuer

§ 32 GrStG Erlass für Kulturgut und Grünanlagen

§ 33 GrStG Erlass wegen wesentlicher Ertragsminderung

§ 34 GrStG Verfahren

§ 37 GrStG Sondervorschriften für die Hauptveranlagung 1974

§ 38 GrStG Anwendung des Gesetzes

§ 40 GrStG Land- und forstwirtschaftliches Vermögen

§ 41 GrStG Bemessung der Grundsteuer für Grundstücke nach dem Einheitswert

§ 42 GrStG Bemessung der Grundsteuer für Mietwohngrundstücke und Einfamilienhäuser nach der Ersatzbemessungsgrundlage

§ 43 GrStG Steuerfreiheit für neu geschaffene Wohnungen

§ 44 GrStG Steueranmeldung

§ 45 GrStG Fälligkeit von Kleinbeträgen

§ 46 GrStG Zuständigkeit der Gemeinden

GrStR 1 2 3a 4 5 7 9 12 13 15 18 21 23 29 33 34 35 36 37 38 39 40 41 42 43 44

StBerG

§ 37 StBerG Steuerberaterprüfung

Steuer-Newsletter.

Steuer-Newsletter.