Säumniszuschlag berechnen: Regeln, Rechner & Erlass 2024-2026

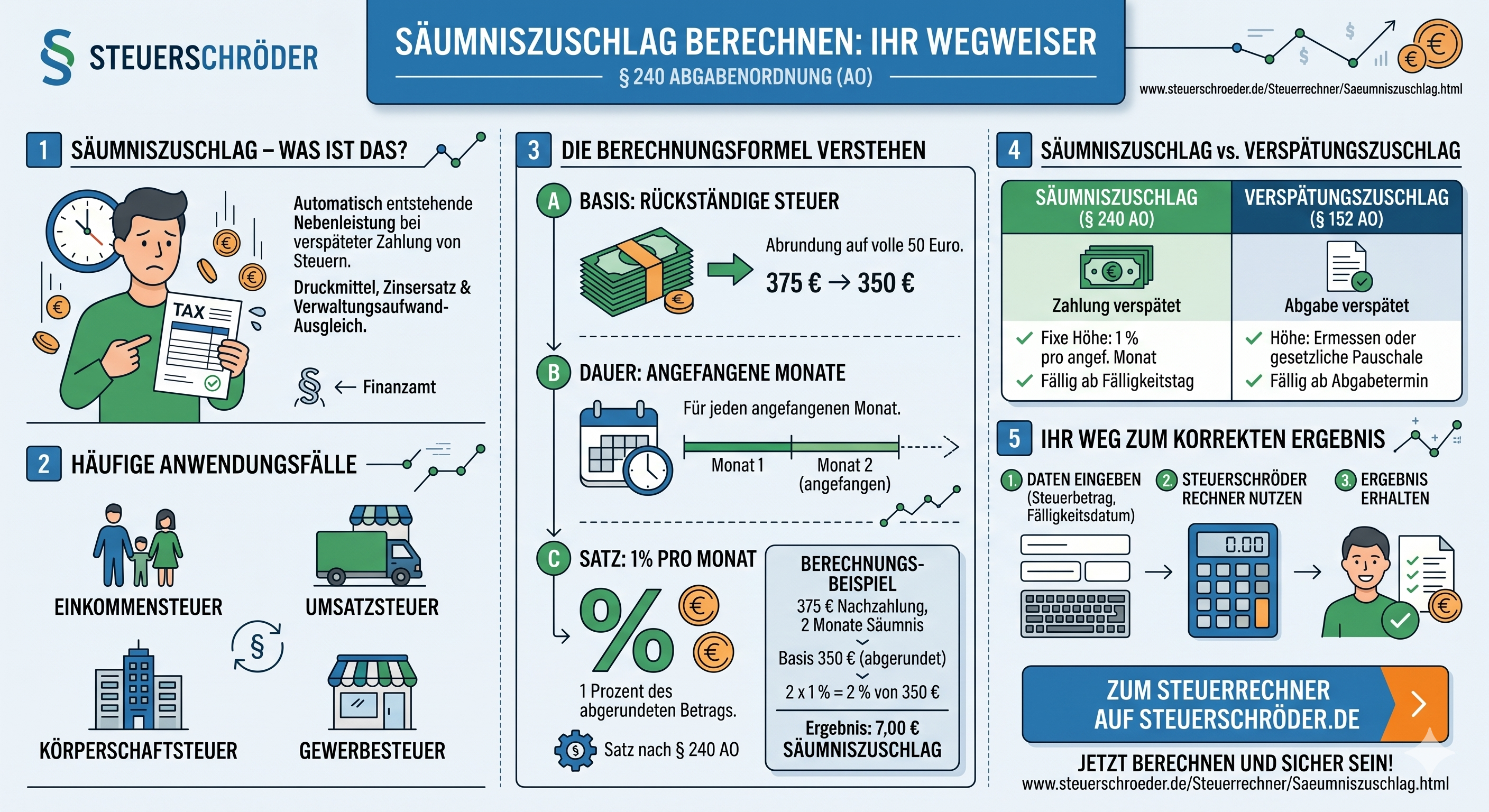

Ein Säumniszuschlag ist eine gesetzliche Druckmaßnahme, die bei verspäteter Steuerzahlung automatisch kraft Gesetzes entsteht. Gemäß § 240 AO (Säumniszuschläge) beträgt er 1 % des abgerundeten rückständigen Steuerbetrags für jeden angefangenen Monat der Säumnis.

Säumniszuschlag Rechner

Berechnen Sie hier schnell und unkompliziert, wie hoch die Zuschläge für Ihre verspätete Steuerzahlung ausfallen. Geben Sie einfach den Steuerbetrag und das ursprüngliche Fälligkeitsdatum ein.

Säumniszuschlag berechnen

Ermitteln Sie den voraussichtlichen Säumniszuschlag nach § 240 AO anhand des rückständigen Steuerbetrags sowie des Fälligkeits- und Zahlungstags.

Berechnungsgrundlage: Für jeden angefangenen Monat der Säumnis fallen 1 % des auf volle 50 Euro abgerundeten rückständigen Steuerbetrags an. Bei Überweisungen gilt grundsätzlich eine dreitägige Zahlungsschonfrist; für Bar- und Scheckzahlungen gilt sie nicht. Steuerliche Nebenleistungen werden nicht einbezogen.

Steuertipp: Vermeiden Sie Säumniszuschläge durch Teilnahme am Lastschrifteinzugsverfahren. So stellt das Finanzamt die pünktliche Zahlung sicher und Sie nutzen die Liquidität bis zum letzten Tag der Frist optimal aus.

Infos zum Säumniszuschlag

Der Säumniszuschlag dient dem Finanzamt als Druckmittel zur Durchsetzung fälliger Steuerforderungen und als Ausgleich für den Verwaltungsaufwand. Er entsteht gemäß § 240 Abs. 1 AO, sobald eine Steuer nicht bis zum Ablauf des Fälligkeitstages entrichtet wurde. Dabei wird der rückständige Betrag auf den nächsten durch 50 Euro teilbaren Betrag abgerundet.

Wichtige Regeln zur Säumnis:

- Schonfrist: Bei Überweisungen gilt eine dreitägige Schonfrist (§ 240 Abs. 3 AO). Diese gilt jedoch nicht für Barzahlungen oder Schecks.

- Keine Doppelbelastung: Auf steuerliche Nebenleistungen (wie Zinsen oder bereits verwirkte Säumniszuschläge) werden keine weiteren Zuschläge erhoben (§ 240 Abs. 2 AO).

- Zahlungsverjährung: Säumniszuschläge unterliegen der fünfjährigen Zahlungsverjährung gemäß §§ 228 ff. AO.

Einspruch & Erlass von Säumniszuschlägen

Gegen die Anforderung von Säumniszuschlägen kann Einspruch eingelegt werden, wenn diese dem Grunde oder der Höhe nach falsch berechnet wurden. In solchen Fällen ist beim Finanzamt der Erlass eines Abrechnungsbescheids nach § 218 Abs. 2 AO zu beantragen.

Ein Erlass aus Billigkeitsgründen (§ 227 AO) kommt in Betracht, wenn die Säumnis unverschuldet war, zum Beispiel bei einer plötzlichen schweren Erkrankung oder wenn ein bisher stets pünktlicher Steuerzahler ein offenbares Versehen begangen hat. Bei Zahlungsunfähigkeit wird regelmäßig die Hälfte der verwirkten Zuschläge erlassen (BFH-Urteil vom 16.07.1997, XI R 32/96).

Gesetzliche Grundlagen (§ 240 AO)

Der Gesetzestext des § 240 AO (Säumniszuschläge) legt fest, dass die Säumnis nicht eintritt, bevor die Steuer festgesetzt oder angemeldet wurde. Besonders wichtig für Unternehmen: Auch bei einer nachträglichen Herabsetzung der Steuer im Rechtsbehelfsverfahren bleiben die bis dahin verwirkten Säumniszuschläge grundsätzlich bestehen (§ 240 Abs. 1 Satz 4 AO).

Aktuelles: BFH bestätigt 12 % pro Jahr

Die Verfassungsmäßigkeit der Säumniszuschläge von 1 % pro Monat (12 % pro Jahr) wurde durch den Bundesfinanzhof mehrfach bestätigt (u. a. Beschluss vom 16.10.2023). Im Gegensatz zu Nachzahlungszinsen, die auf 1,8 % p.a. gesenkt wurden, bleibt der hohe Satz bei Säumniszuschlägen rechtmäßig, da hier der Sanktionscharakter im Vordergrund steht.

Der BFH argumentiert, dass der Steuerpflichtige die Säumnis durch Nichtzahlung bewusst in Kauf nimmt und somit keinen schutzwürdigen Anspruch auf ein niedrigeres Zinsniveau hat.