Klage vor dem Finanzgericht: Frist, Muster, Kosten und Ablauf

Klage vor dem Finanzgericht: Wenn Ihr Einspruch gegen einen Steuerbescheid keinen Erfolg hatte, können Sie gegen die Einspruchsentscheidung des Finanzamts Klage erheben. Wichtig sind die Klagefrist von einem Monat, ein klar formulierter Klageantrag, die richtige Begründung, die Beweismittel und die Kostenrisiken.

Dieser Ratgeber erklärt verständlich, wann eine Finanzgerichtsklage zulässig ist, wie das Verfahren abläuft, welche Kosten entstehen, wann eine Aussetzung der Vollziehung sinnvoll ist und welche Möglichkeiten nach einem Urteil bestehen.

Stand: Juni 2026 · Aktualisiert um die 4-Tage-Bekanntgabefiktion, den elektronischen Rechtsverkehr, die GKG-Gebührentabelle ab 01.06.2025 und aktuelle Praxishinweise zur Aussetzung der Vollziehung.

Inhalt:

- Klage vor dem Finanzgericht: Kurzüberblick

- Wann ist eine Klage gegen das Finanzamt möglich?

- Klagefrist: 1 Monat nach Bekanntgabe der Einspruchsentscheidung

- Muster: Klage vor dem Finanzgericht

- Klage einreichen: Papier, ELSTER oder beSt?

- Welche Klagearten gibt es?

- Ablauf des finanzgerichtlichen Verfahrens

- Beweis und Mitwirkung im Steuerprozess

- Mündliche Verhandlung und Gerichtsbescheid

- Urteil, Erledigung, Rücknahme und Vergleich

- Aussetzung der Vollziehung beim Finanzgericht

- Einstweilige Anordnung

- Kosten der Klage vor dem Finanzgericht

- Prozesskostenhilfe

- Revision und Nichtzulassungsbeschwerde beim BFH

- Checkliste für Ihre Finanzgerichtsklage

- FAQ zur Klage vor dem Finanzgericht

- Downloads und weitere Informationen

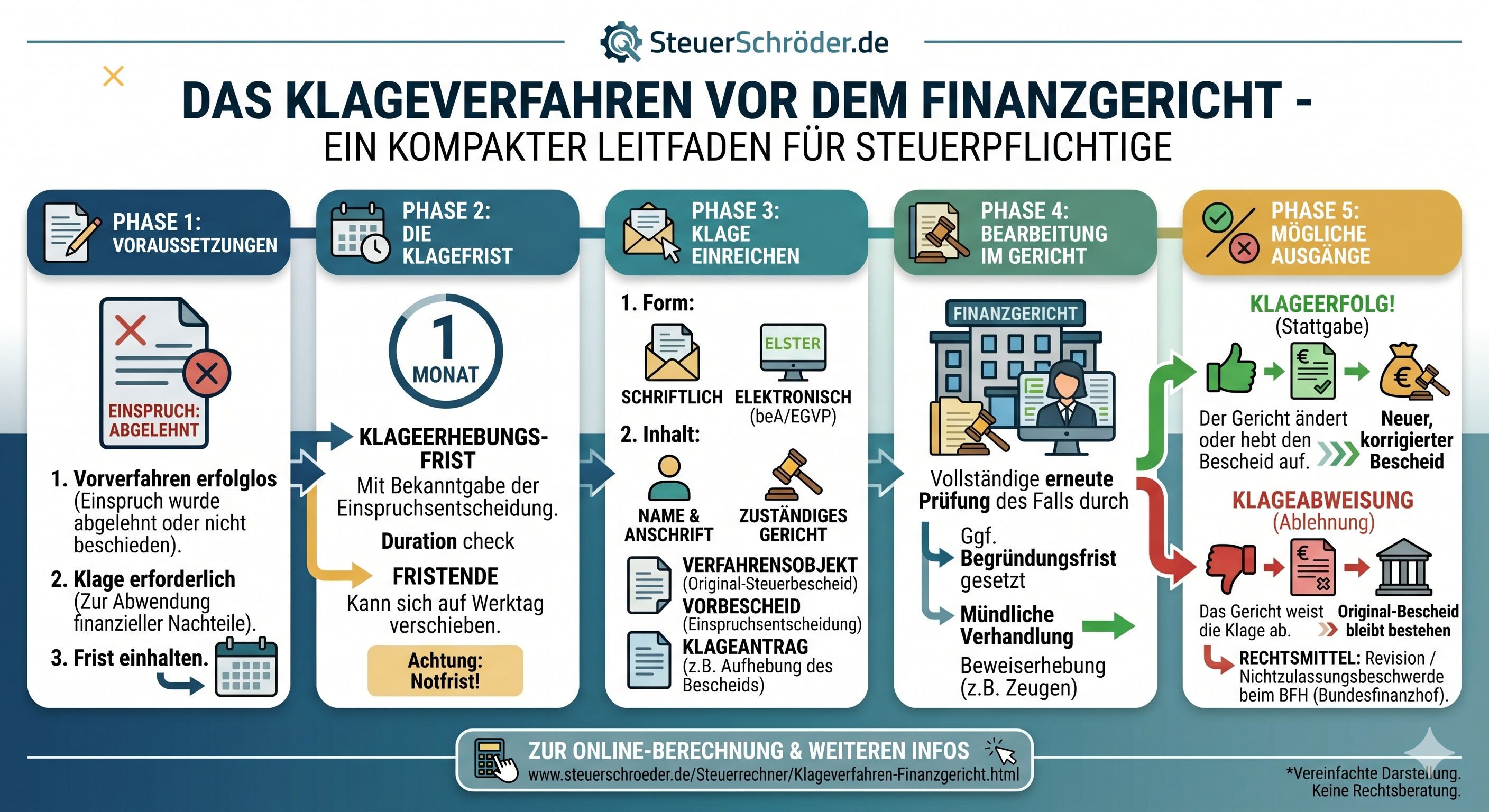

Klage vor dem Finanzgericht: Kurzüberblick

Das Finanzgericht überprüft, ob ein Steuerbescheid, eine Einspruchsentscheidung oder ein anderer Verwaltungsakt des Finanzamts rechtmäßig ist. Es ist zuständig für Streitigkeiten in Steuer-, Zoll- und Kindergeldsachen, nicht jedoch für Steuerstrafverfahren.

Das Wichtigste auf einen Blick:

- Vorheriger Einspruch: In der Regel muss zuerst ein Einspruch beim Finanzamt erfolglos geblieben sein.

- Klagefrist: grundsätzlich 1 Monat nach Bekanntgabe der Einspruchsentscheidung.

- Keine automatische Zahlungsaufschiebung: Die Steuer bleibt trotz Klage fällig.

- AdV nötig: Soll die Zahlung vorläufig gestoppt werden, ist Aussetzung der Vollziehung zu beantragen.

- Kein Vertretungszwang vor dem Finanzgericht: Steuerpflichtige können selbst klagen.

- Vertretungszwang vor dem BFH: Vor dem Bundesfinanzhof ist ein zugelassener Vertreter erforderlich.

- Kostenrisiko: Wer unterliegt, trägt regelmäßig die Kosten des Verfahrens.

Wann ist eine Klage gegen das Finanzamt möglich?

Eine Klage vor dem Finanzgericht ist grundsätzlich erst zulässig, wenn das außergerichtliche Rechtsbehelfsverfahren abgeschlossen ist. Das bedeutet: Gegen den Steuerbescheid muss zunächst Einspruch eingelegt worden sein. Lehnt das Finanzamt den Einspruch ganz oder teilweise ab, erlässt es eine Einspruchsentscheidung. Gegen diese können Sie Klage erheben.

Typische Fälle für eine Finanzgerichtsklage

- Das Finanzamt erkennt Werbungskosten, Betriebsausgaben oder Sonderausgaben nicht an.

- Ein Schätzungsbescheid ist aus Ihrer Sicht zu hoch.

- Ein Verlust, ein Freibetrag oder eine Steuerermäßigung wurde nicht berücksichtigt.

- Das Finanzamt folgt einer für Sie ungünstigen Rechtsauffassung.

- Ein Verspätungszuschlag, Zinsbescheid oder Haftungsbescheid ist streitig.

- Ein Einspruch wurde durch Einspruchsentscheidung zurückgewiesen.

Ausnahmen: Klage ohne abgeschlossenen Einspruch?

In Sonderfällen ist eine Klage auch ohne abgeschlossene Einspruchsentscheidung möglich, etwa als Untätigkeitsklage, wenn das Finanzamt ohne zureichenden Grund nicht entscheidet, oder als Sprungklage, wenn die Behörde zustimmt.

Klagefrist: 1 Monat nach Bekanntgabe der Einspruchsentscheidung

Die Klagefrist beträgt grundsätzlich einen Monat. Sie beginnt mit der Bekanntgabe der Einspruchsentscheidung. Bei der Fristberechnung ist seit 2025 die verlängerte 4-Tage-Bekanntgabefiktion zu beachten, wenn die Einspruchsentscheidung per einfachem Brief übermittelt wird.

Praxis-Tipp: Entscheidend ist der Eingang der Klage beim Finanzgericht. Nicht ausreichend ist, dass die Klage am letzten Tag der Frist nur geschrieben oder intern abgesendet wurde.

Was tun bei versäumter Klagefrist?

Wurde die Klagefrist unverschuldet versäumt, kann ein Antrag auf Wiedereinsetzung in den vorigen Stand in Betracht kommen. Der Antrag muss zügig gestellt, begründet und glaubhaft gemacht werden. Gleichzeitig ist die versäumte Handlung, also die Klageerhebung, nachzuholen.

Muster: Klage vor dem Finanzgericht

An das Finanzgericht [Ort]

[Adresse des Finanzgerichts]

Kläger: [Name, Anschrift, Steuernummer]

Beklagter: Finanzamt [Ort]

Klage gegen den [Steuerart]-Bescheid [Jahr] vom [Datum] in Gestalt der Einspruchsentscheidung vom [Datum]

Sehr geehrte Damen und Herren,

hiermit erhebe ich Klage gegen den oben genannten Bescheid in Gestalt der Einspruchsentscheidung.

Antrag:

Ich beantrage, den [Steuerart]-Bescheid [Jahr] vom [Datum] in Gestalt der Einspruchsentscheidung vom [Datum]

dahingehend zu ändern, dass [konkretes Klageziel einfügen, z. B. zusätzliche Werbungskosten in Höhe von ... € berücksichtigt werden].

Begründung:

[Sachverhalt darstellen, rechtliche Argumente erläutern, Fehler des Finanzamts benennen.]

Beweismittel:

[Belege, Verträge, Rechnungen, Kontoauszüge, Zeugen, Gutachten etc.]

[Optional:] Ich beantrage Akteneinsicht.

[Optional:] Ich beantrage Aussetzung der Vollziehung, soweit die streitige Steuer noch vollzogen wird.

Mit freundlichen Grüßen

[Unterschrift bzw. elektronische Signatur / Name]

Wichtig: Das Muster ersetzt keine individuelle Prüfung. Besonders bei hohen Streitwerten, komplizierten Rechtsfragen oder drohender Fristversäumnis sollte die Klage durch einen Steuerberater oder Rechtsanwalt geprüft werden.

Klage einreichen: Papier, ELSTER oder beSt?

Privatpersonen können eine Klage grundsätzlich schriftlich beim Finanzgericht einreichen oder zur Niederschrift erklären. Für professionelle Verfahrensvertreter gelten strengere Regeln: Rechtsanwälte, Behörden und vertretungsberechtigte Berufsträger müssen Schriftsätze grundsätzlich elektronisch übermitteln, wenn ihnen ein sicherer Übermittlungsweg zur Verfügung steht.

Wichtig für Steuerberater

Für Steuerberater ist der elektronische Rechtsverkehr besonders relevant. Klagen und Schriftsätze müssen regelmäßig über einen sicheren Übermittlungsweg eingereicht werden, etwa über das besondere elektronische Steuerberaterpostfach. Ein Verstoß gegen die elektronische Einreichungspflicht kann zur Unwirksamkeit der Einreichung führen.

Praxis-Tipp: Bei Klagen durch Steuerberater oder Rechtsanwälte sollte immer geprüft werden, ob die elektronische Übermittlungspflicht greift und ob das Dokument formwirksam signiert oder über einen sicheren Übermittlungsweg eingereicht wurde.

Welche Klagearten gibt es?

Die richtige Klageart hängt davon ab, was Sie erreichen möchten. In Steuerstreitigkeiten ist die Anfechtungsklage besonders häufig.

- Anfechtungsklage: Aufhebung oder Änderung eines Steuerbescheids.

- Verpflichtungsklage: Erlass eines abgelehnten oder unterlassenen Verwaltungsakts.

- Leistungsklage: Durchsetzung einer sonstigen Leistung.

- Feststellungsklage: Feststellung eines Rechtsverhältnisses oder der Nichtigkeit eines Verwaltungsakts.

- Sprungklage: Klage ohne Einspruchsentscheidung mit Zustimmung der Behörde.

- Untätigkeitsklage: Klage, wenn über einen Einspruch ohne zureichenden Grund nicht entschieden wird.

Ablauf des finanzgerichtlichen Verfahrens

- Klageerhebung: Die Klage geht beim Finanzgericht ein.

- Zustellung: Das Finanzgericht stellt die Klage dem Finanzamt zu.

- Stellungnahme des Finanzamts: Das Finanzamt erwidert und legt die Steuerakten vor.

- Akteneinsicht: Kläger oder Bevollmächtigte können Akteneinsicht beantragen.

- Schriftliches Vorverfahren: Beide Seiten tauschen Schriftsätze aus.

- Erörterung: Das Gericht kann Hinweise geben oder einen Erörterungstermin anberaumen.

- Mündliche Verhandlung: Falls keine Entscheidung ohne Verhandlung erfolgt.

- Entscheidung: Urteil, Gerichtsbescheid, Beschluss oder Erledigung des Verfahrens.

Während des Klageverfahrens bleibt das Finanzamt befugt und verpflichtet, den Sachverhalt weiter zu prüfen. Erlässt es einen Änderungsbescheid, kann dieser automatisch Gegenstand des Verfahrens werden.

Beweis und Mitwirkung im Steuerprozess

Das Finanzgericht ermittelt den Sachverhalt grundsätzlich von Amts wegen. Trotzdem müssen Kläger aktiv mitwirken: Wer sich auf steuermindernde Tatsachen beruft, sollte diese substantiiert vortragen und belegen.

Typische Beweismittel

- Urkunden und Verträge,

- Rechnungen und Zahlungsnachweise,

- Kontoauszüge,

- Buchhaltungsunterlagen,

- Zeugen,

- Sachverständigengutachten,

- Augenschein.

Das Gericht würdigt die Beweise nach seiner freien Überzeugung. Je klarer Sachverhalt, Belege und rechtliche Argumentation vorbereitet sind, desto besser lassen sich die Erfolgsaussichten einschätzen.

Mündliche Verhandlung und Gerichtsbescheid

Das Finanzgericht entscheidet grundsätzlich aufgrund mündlicher Verhandlung. Mit Zustimmung der Beteiligten kann es aber auch ohne mündliche Verhandlung entscheiden. In geeigneten Fällen kann außerdem ein Gerichtsbescheid ergehen.

Ablauf der mündlichen Verhandlung

- Aufruf der Sache,

- Darstellung des Sach- und Streitstands,

- Stellung der Anträge,

- Erörterung der tatsächlichen und rechtlichen Fragen,

- gegebenenfalls Beweisaufnahme,

- Urteil oder später zugestellte Entscheidung.

Gerichtsbescheid

Ein Gerichtsbescheid kommt in Betracht, wenn der Sachverhalt geklärt ist und die Sache ohne mündliche Verhandlung entschieden werden kann. Gegen einen Gerichtsbescheid kann unter bestimmten Voraussetzungen mündliche Verhandlung beantragt oder ein Rechtsmittel eingelegt werden.

Urteil, Erledigung, Rücknahme und Vergleich

Das Finanzgericht kann durch Urteil, Gerichtsbescheid oder Beschluss entscheiden. Viele Verfahren enden jedoch bereits vorher, etwa durch Änderung des Steuerbescheids, Klagerücknahme oder übereinstimmende Erledigungserklärung.

Wichtige Beendigungsformen

- Urteil: Das Gericht entscheidet in der Sache.

- Gerichtsbescheid: Entscheidung ohne mündliche Verhandlung in geeigneten Fällen.

- Klagerücknahme: Der Kläger verfolgt die Klage nicht weiter; regelmäßig trägt er die Kosten.

- Erledigung der Hauptsache: Der Streit ist gegenstandslos geworden, etwa durch Änderungsbescheid.

- Tatsächliche Verständigung: Einigung über schwer aufklärbare Tatsachenfragen.

Wichtig: Das Finanzgericht darf die Steuer grundsätzlich nicht über den angefochtenen Betrag hinaus zu Ihren Ungunsten erhöhen. Im gerichtlichen Verfahren gilt also ein Verböserungsverbot.

Aussetzung der Vollziehung beim Finanzgericht

Eine Klage hemmt die Vollziehung des Steuerbescheids nicht. Die festgesetzte Steuer muss also grundsätzlich gezahlt werden. Wer die Zahlung während des Klageverfahrens vermeiden will, muss Aussetzung der Vollziehung beantragen.

Reihenfolge beachten

Der Antrag ist grundsätzlich zuerst beim Finanzamt zu stellen. Erst wenn das Finanzamt den Antrag ganz oder teilweise ablehnt, kann das Finanzgericht angerufen werden. Eine Ausnahme kann bei drohender Vollstreckung bestehen.

Voraussetzungen

- ernstliche Zweifel an der Rechtmäßigkeit des angefochtenen Verwaltungsakts, oder

- unbillige, nicht durch überwiegende öffentliche Interessen gebotene Härte.

Achtung Aussetzungszinsen: Bleibt die Klage erfolglos, können für ausgesetzte Beträge Aussetzungszinsen entstehen. Die Höhe der Aussetzungszinsen ist für Zinszeiträume ab 2019 verfassungsrechtlich umstritten.

Mehr dazu: Aussetzung der Vollziehung und Zinsrechner.

Einstweilige Anordnung

Neben der Aussetzung der Vollziehung gibt es im finanzgerichtlichen Verfahren die einstweilige Anordnung. Sie kommt vor allem in Betracht, wenn nicht die Vollziehung eines Steuerbescheids, sondern eine vorläufige Regelung oder Sicherung begehrt wird.

- Sicherungsanordnung: soll verhindern, dass ein bestehender Zustand vereitelt oder erschwert wird.

- Regelungsanordnung: soll einen vorläufigen Zustand regeln, um wesentliche Nachteile abzuwenden.

Kosten der Klage vor dem Finanzgericht

Die Kosten des finanzgerichtlichen Verfahrens bestehen aus Gerichtskosten und den notwendigen Aufwendungen der Beteiligten, insbesondere Steuerberater- oder Rechtsanwaltskosten. Grundsätzlich trägt der Unterliegende die Kosten.

Gerichtskosten

Die Gerichtskosten richten sich nach dem Streitwert und dem Gerichtskostengesetz. Für finanzgerichtliche Klageverfahren fällt häufig eine 4,0-Gebühr an. Bei vorzeitiger Beendigung, Rücknahme oder besonderem Verfahrensverlauf können abweichende Gebühren gelten.

Finanzgericht Kostenrechner

Kostenerstattung

Gewinnen Sie die Klage ganz oder teilweise, kann das Finanzamt die Kosten entsprechend der gerichtlichen Kostenentscheidung tragen müssen. Dazu können auch notwendige Kosten des Vorverfahrens gehören.

Weitere Informationen: Finanzgerichtskosten berechnen und Kosten des finanzgerichtlichen Verfahrens.

Prozesskostenhilfe im Finanzgerichtsverfahren

Wer die Kosten eines finanzgerichtlichen Verfahrens nicht tragen kann, kann Prozesskostenhilfe beantragen. Voraussetzung sind insbesondere Bedürftigkeit, hinreichende Erfolgsaussichten und keine mutwillige Rechtsverfolgung.

Praxis-Tipp: Ein isolierter Antrag auf Prozesskostenhilfe kann das Kostenrisiko senken. Wird Prozesskostenhilfe bewilligt, muss die Klage anschließend fristgerecht oder mit Wiedereinsetzungsantrag erhoben werden.

Revision und Nichtzulassungsbeschwerde beim BFH

Gegen Urteile des Finanzgerichts ist die Revision zum Bundesfinanzhof nur möglich, wenn sie zugelassen wurde. Wird die Revision nicht zugelassen, kann unter bestimmten Voraussetzungen eine Nichtzulassungsbeschwerde eingelegt werden.

Zulassungsgründe

- grundsätzliche Bedeutung der Rechtssache,

- Fortbildung des Rechts,

- Sicherung einer einheitlichen Rechtsprechung,

- Verfahrensmangel.

Vertretungszwang vor dem BFH

Vor dem Bundesfinanzhof besteht Vertretungszwang. Steuerpflichtige müssen sich durch einen zugelassenen Vertreter vertreten lassen, zum Beispiel durch einen Steuerberater, Rechtsanwalt oder Wirtschaftsprüfer.

Eine Revision oder Nichtzulassungsbeschwerde sollte nur nach sorgfältiger Prüfung eingelegt werden. Es genügt nicht, die Tatsachenwürdigung des Finanzgerichts erneut anzugreifen. Entscheidend sind regelmäßig Rechtsfragen oder Verfahrensfehler.

Checkliste für Ihre Finanzgerichtsklage

- Einspruchsentscheidung erhalten?

- Klagefrist von einem Monat berechnet?

- 4-Tage-Bekanntgabefiktion und tatsächlichen Zugang geprüft?

- Richtiges Finanzgericht ermittelt?

- Klageantrag konkret formuliert?

- Angefochtene Bescheide vollständig bezeichnet?

- Sachverhalt und Rechtsfehler nachvollziehbar dargestellt?

- Beweise und Unterlagen beigefügt?

- Aussetzung der Vollziehung geprüft?

- Kostenrisiko und Streitwert berechnet?

- Elektronische Einreichungspflichten geprüft?

- Revision/Nichtzulassungsbeschwerde als spätere Option bedacht?

FAQ: Klage vor dem Finanzgericht

Wie lange ist die Klagefrist beim Finanzgericht?

Die Klagefrist beträgt grundsätzlich einen Monat nach Bekanntgabe der Einspruchsentscheidung. Bei Bekanntgabe per einfachem Brief ist seit 2025 die 4-Tage-Bekanntgabefiktion zu beachten.

Kann ich ohne Einspruch direkt klagen?

In der Regel nein. Meist muss zuerst ein Einspruchsverfahren durchgeführt werden. Ausnahmen sind etwa die Sprungklage oder die Untätigkeitsklage.

Brauche ich einen Steuerberater oder Rechtsanwalt?

Vor dem Finanzgericht besteht kein Vertretungszwang. Wegen der rechtlichen und prozessualen Anforderungen ist fachliche Vertretung aber häufig sinnvoll. Vor dem BFH besteht Vertretungszwang.

Muss ich trotz Klage zahlen?

Ja. Die Klage stoppt die Zahlung nicht automatisch. Dafür ist ein Antrag auf Aussetzung der Vollziehung nötig.

Was kostet eine Klage vor dem Finanzgericht?

Die Kosten hängen vom Streitwert, dem Verfahrensverlauf und der Vertretung ab. Gerichtskosten richten sich nach dem GKG; hinzu kommen gegebenenfalls Beraterkosten.

Kann das Finanzgericht die Steuer erhöhen?

Grundsätzlich nein. Das Finanzgericht darf den Steuerbescheid im Klageverfahren nicht zu Ihren Ungunsten über den angefochtenen Betrag hinaus ändern.

Was passiert, wenn das Finanzamt während der Klage den Bescheid ändert?

Ein Änderungsbescheid kann automatisch Gegenstand des laufenden Klageverfahrens werden. Dann muss geprüft werden, ob die Klage angepasst, für erledigt erklärt oder fortgeführt wird.

Wann ist eine Nichtzulassungsbeschwerde sinnvoll?

Sie ist sinnvoll, wenn ein gesetzlicher Zulassungsgrund vorliegt, etwa grundsätzliche Bedeutung, Divergenz oder ein erheblicher Verfahrensmangel. Eine bloß abweichende Tatsachenbewertung genügt regelmäßig nicht.

Downloads und weitere Informationen

Dieser Beitrag stellt keine individuelle steuerliche Beratung dar und ersetzt nicht das Gespräch mit einem Steuerberater.