E-Bilanz 2026 kostenlos erstellen: Tool, Taxonomie 6.9 & Kontennachweis

Die E-Bilanz 2026 bringt für bilanzierende Unternehmen eine wichtige Neuerung: Mit der verpflichtenden Taxonomie 6.9 müssen Bilanz und Gewinn- und Verlustrechnung grundsätzlich einschließlich unverdichteter Kontennachweise mit Kontensalden elektronisch an das Finanzamt übermittelt werden. Unser E-Bilanz Tool unterstützt Sie bei Zuordnung, Prüfung und Übermittlung Ihrer Abschlussdaten per ELSTER/ERiC.

Rechtsstand: 04.06.2026 · Grundlage: § 5b EStG, § 60 EStDV und BMF-Schreiben vom 10.06.2025 zur Taxonomie 6.9

Was ist die E-Bilanz 2026?

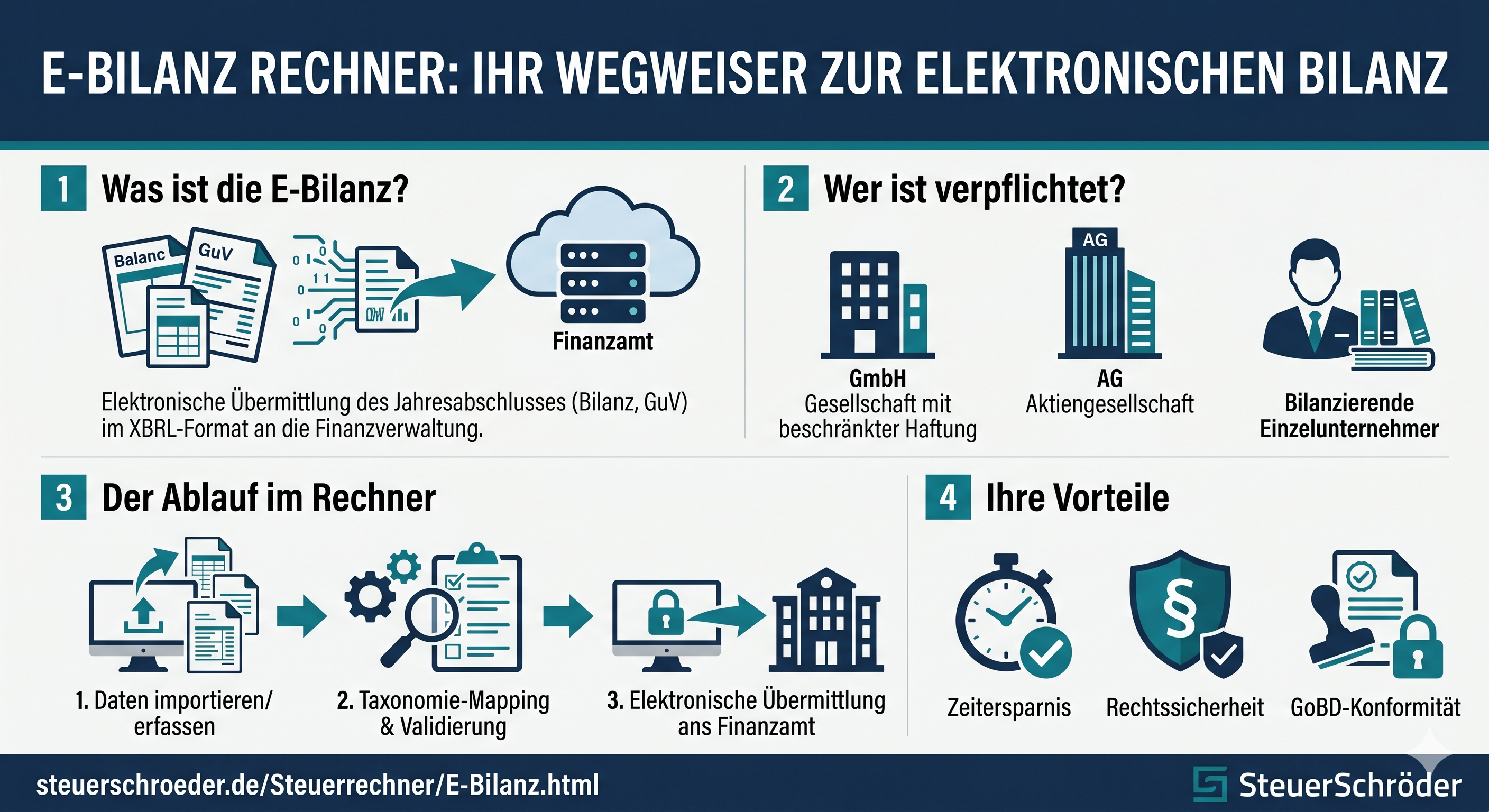

Die E-Bilanz ist die elektronische Übermittlung des Jahresabschlusses an die Finanzverwaltung. Übermittelt werden insbesondere die Bilanz, die Gewinn- und Verlustrechnung sowie weitere steuerlich erforderliche Angaben nach amtlich vorgeschriebenem Datensatz.

Rechtsgrundlage ist § 5b EStG. Danach müssen Steuerpflichtige, die ihren Gewinn durch Betriebsvermögensvergleich nach § 4 Abs. 1 EStG, § 5 EStG oder § 5a EStG ermitteln, die Abschlussdaten elektronisch per Datenfernübertragung übermitteln.

Einfach erklärt: Die E-Bilanz ist kein PDF des Jahresabschlusses. Die Daten werden in einer standardisierten digitalen Struktur übermittelt. Diese Struktur heißt Taxonomie. Dadurch kann das Finanzamt die Angaben maschinell prüfen und mit Vorjahreswerten oder Branchenwerten vergleichen.

Maßgebliche Version: Für Wirtschaftsjahre, die nach dem 31.12.2025 beginnen, ist grundsätzlich die Taxonomie 6.9 zu verwenden. Für das Wirtschaftsjahr 2025 beziehungsweise 2025/2026 gilt weiterhin die Taxonomie 6.8; eine frühere freiwillige Anwendung der Taxonomie 6.9 wird nicht beanstandet.

![]() Download: Merkblatt E-Bilanz 2026 mit Taxonomie 6.9, Kontennachweisen und Fristen

Download: Merkblatt E-Bilanz 2026 mit Taxonomie 6.9, Kontennachweisen und Fristen

E-Bilanz Tool & Übermittlung: Wie hilft der Assistent?

Mit dem E-Bilanz-Assistenten können Sie Ihre Buchhaltungsdaten der passenden Taxonomie zuordnen, Plausibilitätsprüfungen durchführen und die Übermittlung vorbereiten. Das ist besonders hilfreich, wenn die Daten aus einem Buchhaltungsprogramm exportiert und in das E-Bilanz-Format übertragen werden müssen.

- Mapping: Zuordnung Ihrer Konten zu den Positionen der Taxonomie 6.9.

- Validierung: Prüfung von Mussfeldern, Rechenregeln und Summenlogik.

- Kontennachweis: Vorbereitung der unverdichteten Kontennachweise mit Kontensalden.

- Übermittlung: Versand über die ELSTER-Schnittstelle beziehungsweise ERiC.

E-Bilanz Rechner

Was ist 2026 neu bei der E-Bilanz?

Die wichtigste Änderung betrifft die Kontennachweise. Durch das Jahressteuergesetz 2024 wurden unter anderem § 5b Abs. 1 EStG und § 52 Abs. 11 EStG angepasst. Die neue Pflicht ist in der Taxonomie 6.9 technisch umgesetzt.

Kontennachweise werden deutlich wichtiger

- Unverdichteter Kontennachweis: Für jede werthaltig übermittelte Position der Bilanz und GuV ist grundsätzlich ein Kontennachweis mit Kontensalden zu übermitteln.

- Keine reine Sammelposition: Sachkonten dürfen grundsätzlich nicht beliebig zu Gruppen zusammengefasst werden, wenn dadurch Informationen verloren gehen.

- Erforderliche Angaben: Zu übermitteln sind insbesondere Positionsname, Kontonummer, Kontobeschreibung und Kontosaldo.

- Nebenbücher: Debitoren- und Kreditorenkonten aus Nebenbüchern sowie einzelne Geschäftsvorfälle oder das Buchungsjournal müssen grundsätzlich nicht zusätzlich übermittelt werden.

- Personengesellschaften: Bei Mitunternehmerschaften sind die Kontennachweise sowohl für die Gesamthandsbilanz als auch für Sonder- und Ergänzungsbilanzen relevant.

Praxistipp: Prüfen Sie frühzeitig, ob Ihre Buchhaltungssoftware die Kontensalden in der erforderlichen Form exportieren kann. Fehler im Mapping oder fehlende Kontennachweise können Rückfragen des Finanzamts auslösen und die Bearbeitung verzögern.

Gibt es eine Übergangs- oder Härtefallregelung?

Ja. Für die Übermittlung mit der Taxonomie 6.9 wird es nicht beanstandet, wenn die E-Bilanz wegen umfangreicher Softwareanpassungen oder Umstellungen in der Praxis zunächst ohne elektronische Kontennachweise übermittelt wird. In diesem Fall sind die Kontennachweise auf anderem Weg beim Finanzamt einzureichen. Zusätzlich muss in der dafür vorgesehenen Taxonomieposition erläutert werden, warum eine elektronische Übermittlung der Kontennachweise noch nicht möglich ist.

Zeitplan: Testübermittlungen mit Taxonomie 6.9 waren voraussichtlich ab November 2025 möglich. Der produktive Echtbetrieb ist ab Mai 2026 vorgesehen.

Wer muss eine E-Bilanz abgeben?

Die Pflicht zur E-Bilanz betrifft grundsätzlich alle Unternehmen, die bilanzieren. Die Rechtsform ist dabei nicht entscheidend. Betroffen sein können insbesondere:

- Einzelunternehmen mit Bilanzierungspflicht oder freiwilliger Bilanzierung,

- Personengesellschaften wie OHG, KG oder GmbH & Co. KG,

- Kapitalgesellschaften wie GmbH, UG oder AG,

- Land- und Forstwirte, sofern sie ihren Gewinn durch Bilanzierung ermitteln.

Keine E-Bilanz ist erforderlich, wenn der Gewinn durch Einnahmen-Überschuss-Rechnung (EÜR) nach § 4 Abs. 3 EStG ermittelt wird. Das betrifft zum Beispiel viele Freiberufler und kleinere Gewerbebetriebe, sofern keine Bilanzierungspflicht besteht.

Härtefall: Nach § 5b Abs. 2 EStG kann die Finanzbehörde auf Antrag auf die elektronische Übermittlung verzichten, wenn sie wirtschaftlich oder persönlich unzumutbar ist.

Welche Fristen gelten für die E-Bilanz?

Die E-Bilanz ist Bestandteil der steuerlichen Gewinnermittlung und folgt regelmäßig den Abgabefristen der Steuererklärungen nach § 149 AO.

- Veranlagungszeitraum 2024, steuerlich beraten: regelmäßig bis 30.04.2026.

- Veranlagungszeitraum 2025, nicht beraten: regelmäßig bis 31.07.2026.

- Veranlagungszeitraum 2025, steuerlich beraten: grundsätzlich bis 28.02.2027; da dieser Tag ein Sonntag ist, praktisch bis 01.03.2027.

Wichtig: Bei abweichenden Wirtschaftsjahren, Land- und Forstwirtschaft oder gesonderten Feststellungen können Besonderheiten gelten. Maßgeblich ist immer der konkrete Steuerfall.

Was passiert bei verspäteter oder fehlender E-Bilanz?

Wird die E-Bilanz nicht oder verspätet abgegeben, kann das Finanzamt die Abgabe erzwingen und steuerliche Folgen ziehen. In Betracht kommen insbesondere:

- Zwangsgeld zur Durchsetzung der Abgabe,

- Schätzung der Besteuerungsgrundlagen,

- Verspätungszuschlag im Zusammenhang mit der Steuererklärung.

Wie erstelle ich eine E-Bilanz selbst?

Die E-Bilanz lässt sich mit geeigneter Software selbst erstellen. Entscheidend ist, dass die Buchhaltungsdaten vollständig, plausibel und korrekt der Taxonomie zugeordnet werden.

- Datenexport: Exportieren Sie Saldenliste, Jahresabschlussdaten und Kontensalden aus Ihrem Buchhaltungsprogramm.

- Mapping: Ordnen Sie jedes relevante Konto der passenden Position der Taxonomie 6.9 zu.

- Kontennachweis: Stellen Sie für werthaltige Positionen Kontonummer, Kontobezeichnung und Kontosaldo bereit.

- Prüfung: Kontrollieren Sie Mussfelder, Summen, Vorzeichen, GuV-Logik und steuerliche Überleitungsrechnung.

- Übermittlung: Senden Sie die Daten über ELSTER/ERiC mit gültigem Zertifikat.

- Archivierung: Bewahren Sie die übermittelten Daten, Prüfprotokolle und Buchungsgrundlagen nachvollziehbar auf.

Tipp: Besonders fehleranfällig sind falsch zugeordnete Konten, nicht befüllte Mussfelder, unplausible Summen und fehlende Kontensalden. Ein E-Bilanz-Assistent kann diese Punkte vor der Übermittlung automatisiert prüfen.

Was bedeutet Taxonomie 6.9?

Die Taxonomie ist das digitale Gliederungsschema der E-Bilanz. Sie legt fest, welche Angaben in welcher Struktur an die Finanzverwaltung übermittelt werden. Die Taxonomie 6.9 wurde als amtlich vorgeschriebener Datensatz veröffentlicht und gilt grundsätzlich für Wirtschaftsjahre, die nach dem 31.12.2025 beginnen.

- GCD-Modul: Stammdaten wie Unternehmen, Rechtsform, Berichtszeitraum und Angaben zur Übermittlung.

- GAAP-Modul: Bilanz, GuV, Ergebnisverwendung und steuerliche Modifikationen.

- Kern-, Ergänzungs- und Spezialtaxonomien: branchenspezifische und rechtsformspezifische Erweiterungen.

- Anlagenspiegel: weiterhin verpflichtend als Mussfeld für Wirtschaftsjahre nach dem 31.12.2016.

- Kontennachweis: in Taxonomie 6.9 zentraler Bestandteil der Übermittlung.

Die amtlichen Taxonomie-Dateien im XBRL-Format sowie Änderungsnachweise stellt die Finanzverwaltung über das Portal eSteuer.de bereit.

Was ist XBRL bei der E-Bilanz?

XBRL steht für „eXtensible Business Reporting Language“. Dabei handelt es sich um ein technisches Format für strukturierte Finanzdaten. Statt eines frei gestalteten Dokuments werden die Abschlussdaten in fest definierten Datenfeldern übermittelt.

Der Vorteil: Die Finanzverwaltung kann die Daten automatisiert prüfen. Gleichzeitig steigen aber die Anforderungen an die Datenqualität. Falsche Kontenzuordnungen, fehlende Mussfelder oder nicht nachvollziehbare Kontensalden können schneller auffallen.

Für Unternehmen bedeutet das: Die E-Bilanz sollte nicht erst kurz vor Fristablauf erstellt werden. Je früher Mapping, Kontennachweise und Plausibilitätsprüfungen vorbereitet werden, desto geringer ist das Risiko technischer oder fachlicher Rückfragen.

Häufige Fragen zur E-Bilanz 2026

Kann ich die E-Bilanz direkt über Mein ELSTER erstellen?

Die Übermittlung erfolgt über die ELSTER-Schnittstelle beziehungsweise ERiC. Für die Erstellung und Aufbereitung der Bilanzdaten wird jedoch in der Regel eine geeignete Buchhaltungs-, Abschluss- oder E-Bilanz-Software benötigt.

Welche Taxonomie gilt für das Wirtschaftsjahr 2026?

Für Wirtschaftsjahre, die nach dem 31.12.2025 beginnen, ist grundsätzlich die Taxonomie 6.9 anzuwenden.

Müssen alle Konten einzeln übertragen werden?

Grundsätzlich ist für jede werthaltig übermittelte Position ein unverdichteter Kontennachweis erforderlich. Er umfasst zumindest die Sachkonten der Hauptbuchführung, die am Ende des Wirtschaftsjahres einen Saldo aufweisen.

Müssen Debitoren- und Kreditorenkonten übermittelt werden?

Eine zusätzliche Bereitstellung von Konten der Nebenbücher, zum Beispiel Debitoren- oder Kreditorenkonten, ist grundsätzlich nicht erforderlich. Auch einzelne Geschäftsvorfälle und das Buchungsjournal des Jahres sind nicht zu übermitteln.

Was kostet eine E-Bilanz?

Die Kosten hängen vom Umfang des Abschlusses, der Datenqualität und der eingesetzten Software ab. Wer die E-Bilanz selbst vorbereitet, kann Kosten sparen. Bei komplexen Fällen, Umwandlungen, Sonderbilanzen oder steuerlichen Überleitungsrechnungen ist fachliche Unterstützung sinnvoll.

Was ist, wenn meine Software den Kontennachweis noch nicht unterstützt?

Für die Taxonomie 6.9 sieht die Finanzverwaltung eine Nichtbeanstandungsregelung vor. Dann sind die Kontennachweise anderweitig einzureichen und die Gründe für die fehlende elektronische Übermittlung in der vorgesehenen Taxonomieposition zu erläutern.

Rechtsgrundlagen, Quellen & Ausblick

Wesentliche Rechtsgrundlagen und Quellen:

- § 5b EStG – elektronische Übermittlung von Bilanzen sowie Gewinn- und Verlustrechnungen.

- § 60 EStDV – Unterlagen zur Steuererklärung.

- § 149 AO – Abgabefristen für Steuererklärungen.

- § 152 AO – Verspätungszuschlag.

- § 162 AO – Schätzung von Besteuerungsgrundlagen.

- Jahressteuergesetz 2024, BGBl. I 2024 Nr. 387.

- BMF-Schreiben vom 10.06.2025, Az. IV C 6 – S 2133-b/00064/002/006 – Taxonomie 6.9.

- BMF-Schreiben vom 27.05.2024 – Taxonomie 6.8.

- BMF-Schreiben vom 24.05.2016 – Anlagenspiegel als Mussfeld.

Ausblick ab 2028: Für Wirtschaftsjahre, die nach dem 31.12.2027 beginnen, sind durch das Jahressteuergesetz 2024 zusätzliche elektronische Übermittlungspflichten vorgesehen, insbesondere für weitere Abschlussbestandteile wie Anhang, Lagebericht und Prüfungsbericht, soweit diese vorliegen. Die konkrete technische Umsetzung wird in künftigen Taxonomie-Versionen abzubilden sein.

Passend dazu

Rechtsgrundlagen zum Thema: E-Bilanz

AEAOAEAO Zu § 251 Insolvenzverfahren:

Steuer-Newsletter.

Steuer-Newsletter.