Sozialversicherungspflicht in Deutschland: Wer ist versicherungspflichtig?

Sozialversicherungspflicht betrifft Arbeitnehmer, Auszubildende, Minijobber, Midijobber, bestimmte Selbstständige, Gesellschafter-Geschäftsführer und Beschäftigte mit Auslandsbezug. Für Unternehmen ist die richtige Einordnung entscheidend: Wird eine Tätigkeit falsch als sozialversicherungsfrei behandelt, drohen bei einer Betriebsprüfung Nachzahlungen, Säumniszuschläge und im Einzelfall strafrechtliche Risiken.

Dieser Ratgeber erklärt, wann Sozialversicherungspflicht besteht, wer sozialversicherungsfrei sein kann, welche Besonderheiten für Minijobs, Selbstständige, Gesellschafter-Geschäftsführer und Auslandssachverhalte gelten und wann ein Statusfeststellungsverfahren sinnvoll ist.

Inhalt:

- Was bedeutet Sozialversicherungspflicht?

- Wann ist man sozialversicherungspflichtig?

- Wer ist sozialversicherungspflichtig?

- Wer ist nicht sozialversicherungspflichtig?

- Minijob, Midijob und Sozialversicherung

- Selbstständige und Rentenversicherungspflicht

- Gesellschafter-Geschäftsführer einer GmbH

- Statusfeststellungsverfahren

- Beschäftigung mit Auslandsbezug und A1-Bescheinigung

- Erstattung von Sozialversicherungsbeiträgen

- Rechtsgrundlagen

- FAQ zur Sozialversicherungspflicht

Infografik: Sozialversicherungspflicht

Ein Leitfaden zur Abgrenzung, den 5 Säulen und dem Statusfeststellungsverfahren

1. Die 5 Säulen des Sozialversicherungssystems

Kranken-versicherung

Medizinische Grundversorgung & Vorsorge im Krankheitsfall. (SGB V)

Pflege-versicherung

Finanzielle Hilfe und Unterstützung bei Pflegebedürftigkeit. (SGB XI)

Renten-versicherung

Alterssicherung und Schutz bei Erwerbsminderung. (SGB VI)

Arbeitslosen-versicherung

Unterstützung bei Jobverlust (ALG I) und Arbeitsvermittlung. (SGB III)

Unfall-versicherung

Absicherung bei Arbeits- und Wegeunfällen. (Rein AG-finanziert, SGB VII)

2. Abgrenzung: Pflicht vs. Freiheit

Abhängig Beschäftigt (Pflichtig)

- Weisungsgebunden: AG bestimmt Zeit, Ort und Art der Arbeit.

- Eingegliedert: Nutzung der Infrastruktur und Tools des Auftraggebers.

- Kein Risiko: Festes Gehalt/Stundenlohn ohne eigenes Verlustrisiko.

- Persönliche Pflicht: Arbeit muss zwingend selbst erbracht werden.

Selbstständig / Freiberuflich (Frei)

- Freie Zeiteinteilung: Keine Vorgaben für feste Arbeitszeiten.

- Eigene Betriebsstätte: Eigenes Büro, eigene Hard- und Software.

- Unternehmerrisiko: Einsatz von Eigenkapital, Risiko von Honorarausfällen.

- Delegationsrecht: Mitarbeiter oder Subunternehmer können eingesetzt werden.

3. Das Statusfeststellungsverfahren (§ 7a SGB IV)

Antrag oder Auslöser

Optionaler Antrag der Beteiligten oder automatische Prüfung (z. B. bei Mitarbeit von Familienangehörigen).

Prüfung der Clearingstelle

Die Deutsche Rentenversicherung Bund (DRV) prüft die gelebte Praxis und Verträge.

Rechtsverbindlicher Bescheid

Die DRV erlässt den Bescheid über das Bestehen oder Nichtbestehen der Versicherungspflicht.

Risiko Scheinselbstständigkeit

Bei Fehlbeurteilung drohen dem AG Beitragsnachzahlungen für bis zu 4 Jahre rückwirkend.

Aktueller Hinweis 2026:

- Die allgemeine Rentenversicherungs-Beitragsbemessungsgrenze beträgt 2026 monatlich 8.450 Euro.

- Die Beitragsbemessungsgrenze in der gesetzlichen Kranken- und Pflegeversicherung beträgt 2026 monatlich 5.812,50 Euro.

- Die Jahresarbeitsentgeltgrenze in der Krankenversicherung beträgt 2026 monatlich 6.450 Euro.

- Die Minijob-Grenze liegt 2026 bei 603 Euro monatlich.

- Der Midijob-Bereich beginnt 2026 bei 603,01 Euro und reicht bis 2.000 Euro monatlich.

Was bedeutet Sozialversicherungspflicht?

Sozialversicherungspflicht bedeutet, dass eine Person kraft Gesetzes in einem oder mehreren Zweigen der gesetzlichen Sozialversicherung versichert ist. Ein gesonderter Antrag ist dafür grundsätzlich nicht erforderlich. Entscheidend ist, ob die gesetzlichen Voraussetzungen erfüllt sind.

Die gesetzliche Sozialversicherung umfasst insbesondere:

- Krankenversicherung,

- Pflegeversicherung,

- Rentenversicherung,

- Arbeitslosenversicherung,

- Unfallversicherung.

Die Beiträge werden bei Arbeitnehmern grundsätzlich vom Arbeitgeber berechnet, einbehalten und zusammen mit dem Arbeitgeberanteil an die zuständige Einzugsstelle abgeführt.

Wann ist man sozialversicherungspflichtig?

Sozialversicherungspflicht besteht vor allem bei einer abhängigen Beschäftigung. Eine Beschäftigung liegt vor, wenn eine Person nach Weisungen tätig wird und in die Arbeitsorganisation des Arbeitgebers eingegliedert ist. Maßgeblich ist nicht allein der Vertrag, sondern die tatsächliche Durchführung der Tätigkeit.

Typische Merkmale einer abhängigen Beschäftigung sind:

- Weisungen zu Arbeitszeit, Arbeitsort oder Arbeitsinhalt,

- Eingliederung in den Betrieb, Dienstpläne oder Teams,

- Nutzung von Arbeitsmitteln des Auftraggebers oder Arbeitgebers,

- keine eigene Preisgestaltung,

- kein wesentliches Unternehmerrisiko,

- laufende Vergütung nach Zeit statt nach unternehmerischem Erfolg.

Ob Sozialversicherungspflicht besteht, ist für die einzelnen Versicherungszweige getrennt zu prüfen. Eine Person kann beispielsweise in der Rentenversicherung pflichtversichert sein, in einem anderen Versicherungszweig aber besondere Regelungen erfüllen.

Wer ist sozialversicherungspflichtig?

Sozialversicherungspflichtig sind insbesondere:

- Arbeitnehmerinnen und Arbeitnehmer,

- Auszubildende,

- Beschäftigte im Übergangsbereich, sogenannte Midijobber,

- bestimmte Minijobber in der Rentenversicherung, soweit keine Befreiung vorliegt,

- Bezieher bestimmter Entgeltersatzleistungen, zum Beispiel Arbeitslosengeld oder Krankengeld,

- bestimmte Selbstständige, zum Beispiel selbstständige Lehrer, Pflegepersonen, Künstler und Publizisten,

- bestimmte mitarbeitende Gesellschafter oder Geschäftsführer ohne beherrschenden Einfluss.

Sozialversicherungspflicht durch Beschäftigung

Der Regelfall ist die Beschäftigung gegen Arbeitsentgelt. Arbeitnehmer sind grundsätzlich sozialversicherungspflichtig. Das gilt unabhängig davon, ob der Arbeitsvertrag schriftlich oder mündlich abgeschlossen wurde. Entscheidend ist, ob tatsächlich eine abhängige Beschäftigung vorliegt.

Sozialversicherungspflicht durch Entgeltersatzleistungen

Auch der Bezug bestimmter Entgeltersatzleistungen kann sozialversicherungsrechtliche Folgen haben. Dazu gehören beispielsweise Arbeitslosengeld, Krankengeld oder Übergangsgeld. Die Beiträge werden in diesen Fällen regelmäßig nicht vom Leistungsempfänger selbst abgeführt, sondern vom jeweiligen Leistungsträger.

Sozialversicherungspflicht bestimmter Selbstständiger

Selbstständige sind nicht automatisch sozialversicherungsfrei. Für bestimmte Berufsgruppen kann insbesondere in der gesetzlichen Rentenversicherung Versicherungspflicht bestehen. Dazu zählen unter anderem bestimmte selbstständige Lehrer, Erzieher, Pflegepersonen, Hebammen, Handwerker sowie Künstler und Publizisten über die Künstlersozialversicherung.

Wer ist nicht sozialversicherungspflichtig?

Sozialversicherungsfreiheit kann kraft Gesetzes bestehen oder auf Antrag eintreten. Typische Gruppen sind:

- Beamte, Richter und Soldaten, soweit besondere Versorgungssysteme greifen,

- viele echte Selbstständige und Freiberufler, soweit keine besondere Versicherungspflicht besteht,

- Gesellschafter-Geschäftsführer mit beherrschendem Einfluss auf die GmbH,

- bestimmte kurzfristig Beschäftigte,

- Minijobber in einzelnen Versicherungszweigen, wobei in der Rentenversicherung besondere Regeln gelten.

Wichtig: Auch wenn keine Sozialversicherungspflicht als Arbeitnehmer besteht, kann eine Pflicht zur Kranken- und Pflegeversicherung bestehen. Selbstständige müssen sich daher ebenfalls um eine ausreichende Kranken- und Pflegeversicherung kümmern.

Minijob, Midijob und Sozialversicherung

Bei geringfügigen Beschäftigungen gelten besondere Regeln. Die monatliche Minijob-Grenze liegt 2026 bei 603 Euro. Der Midijob-Bereich beginnt bei 603,01 Euro und reicht bis 2.000 Euro.

Minijob: Rentenversicherungspflicht als Grundsatz

Minijobber sind in der gesetzlichen Rentenversicherung grundsätzlich versicherungspflichtig. Der Arbeitgeber zahlt Pauschalbeiträge; der Minijobber zahlt regelmäßig nur den Differenzbetrag zum vollen Rentenversicherungsbeitrag. Auf Antrag kann eine Befreiung von der Rentenversicherungspflicht möglich sein.

Die Rentenversicherungspflicht kann für Minijobber vorteilhaft sein, weil dadurch vollwertige Pflichtbeitragszeiten entstehen. Das kann sich unter anderem bei Wartezeiten, Rehabilitationsleistungen oder Ansprüchen wegen Erwerbsminderung auswirken.

Midijob: Übergangsbereich mit reduzierter Beitragsbelastung

Beschäftigte im Übergangsbereich zahlen reduzierte Arbeitnehmerbeiträge zur Sozialversicherung. Die Rentenansprüche werden dennoch grundsätzlich aus dem tatsächlichen Arbeitsentgelt berechnet. Für Arbeitgeber ist wichtig, Midijobs korrekt abzurechnen und regelmäßig zu prüfen, ob die Entgeltgrenzen eingehalten werden.

Sozialversicherungspflicht von Selbstständigen

Selbstständige gelten im Grundsatz nicht als Arbeitnehmer. Das bedeutet aber nicht automatisch, dass keine Sozialversicherungspflicht besteht. In der gesetzlichen Rentenversicherung gibt es mehrere Gruppen selbstständig Tätiger, die pflichtversichert sein können.

Besonders prüfungsrelevant sind:

- selbstständige Lehrer und Dozenten,

- Pflegepersonen,

- Hebammen und Entbindungspfleger,

- Handwerker in bestimmten Konstellationen,

- Künstler und Publizisten über die Künstlersozialkasse,

- Selbstständige mit nur einem Auftraggeber und ohne versicherungspflichtige Arbeitnehmer.

Scheinselbstständigkeit: hohes Risiko bei Freelancern

Besonders kritisch ist die Abgrenzung zwischen echter Selbstständigkeit und abhängiger Beschäftigung. Wird ein Freelancer tatsächlich wie ein Arbeitnehmer eingesetzt, kann eine Scheinselbstständigkeit vorliegen. Dann drohen dem Auftraggeber Nachzahlungen von Sozialversicherungsbeiträgen.

Für Selbstständigkeit sprechen insbesondere:

- mehrere Auftraggeber,

- eigene Arbeitsmittel,

- eigene Preisgestaltung,

- unternehmerisches Risiko,

- freie Entscheidung über Arbeitszeit und Arbeitsort,

- keine Eingliederung in die Organisation des Auftraggebers.

Für abhängige Beschäftigung sprechen dagegen insbesondere Weisungsgebundenheit, Eingliederung, feste Arbeitszeiten und fehlendes Unternehmerrisiko.

Praxistipp: Verträge mit freien Mitarbeitern sollten nicht nur formal gut formuliert sein. Entscheidend ist, dass die tatsächliche Zusammenarbeit zum Vertrag passt. Dokumentieren Sie daher eigene Arbeitsmittel, weitere Auftraggeber, freie Zeiteinteilung und unternehmerische Entscheidungsfreiheit.

Sozialversicherungspflicht von Gesellschafter-Geschäftsführern

Die sozialversicherungsrechtliche Beurteilung von GmbH-Geschäftsführern gehört zu den häufigsten Streitpunkten in Betriebsprüfungen. Entscheidend ist, ob der Geschäftsführer einen beherrschenden Einfluss auf die Gesellschaft ausüben kann.

Wann ist ein GmbH-Geschäftsführer sozialversicherungsfrei?

Sozialversicherungsfreiheit kommt insbesondere in Betracht, wenn der Geschäftsführer aufgrund seiner Beteiligung oder einer umfassenden Sperrminorität maßgeblichen Einfluss auf die Beschlüsse der Gesellschafterversammlung hat. Er muss rechtlich in der Lage sein, ihm nicht genehme Weisungen zu verhindern.

Wann droht Sozialversicherungspflicht?

Sozialversicherungspflicht droht insbesondere bei:

- Fremdgeschäftsführern ohne Beteiligung,

- Minderheitsgesellschaftern ohne umfassende Sperrminorität,

- Familiengesellschaften ohne echte gesellschaftsrechtliche Rechtsmacht,

- Stimmbindungsabreden außerhalb des Gesellschaftsvertrags, wenn diese keine sichere Rechtsmacht vermitteln,

- faktischer Geschäftsführermacht ohne ausreichende rechtliche Absicherung.

Entscheidend ist nicht, ob der Geschäftsführer tatsächlich frei agiert, sondern ob er rechtlich verbindlich Einfluss nehmen kann. Deshalb sollten Gesellschaftsvertrag, Beteiligungsverhältnisse und Geschäftsführervertrag gemeinsam geprüft werden.

Statusfeststellungsverfahren: Rechtssicherheit bei Zweifelsfällen

Wenn unklar ist, ob eine Tätigkeit selbstständig oder abhängig beschäftigt ist, kann ein Statusfeststellungsverfahren bei der Clearingstelle der Deutschen Rentenversicherung Bund sinnvoll sein. Das Verfahren dient dazu, den Erwerbsstatus rechtsverbindlich klären zu lassen.

Seit April 2022 entscheidet die Clearingstelle im optionalen Statusfeststellungsverfahren grundsätzlich über den Erwerbsstatus, also darüber, ob eine Beschäftigung oder eine selbstständige Tätigkeit vorliegt. Zusätzlich sind unter anderem Prognoseentscheidungen für geplante Tätigkeiten und Gruppenfeststellungen bei gleichartigen Auftragsverhältnissen möglich.

Wann ist ein Statusfeststellungsverfahren sinnvoll?

- bei langfristigen Freelancer-Verträgen,

- bei ehemaligen Arbeitnehmern, die nun als freie Mitarbeiter tätig sind,

- bei Gesellschafter-Geschäftsführern,

- bei Familiengesellschaften,

- bei Auftragnehmern mit nur einem Hauptauftraggeber,

- bei gleichartigen freien Mitarbeitermodellen, zum Beispiel Dozenten oder Trainern,

- bei Dreiecksverhältnissen mit Vermittler, Auftraggeber und Auftragnehmer.

Ein Statusfeststellungsverfahren sollte gut vorbereitet werden. Vertrag, tatsächliche Durchführung, Weisungsrechte, Eingliederung und unternehmerisches Risiko müssen schlüssig dargestellt werden.

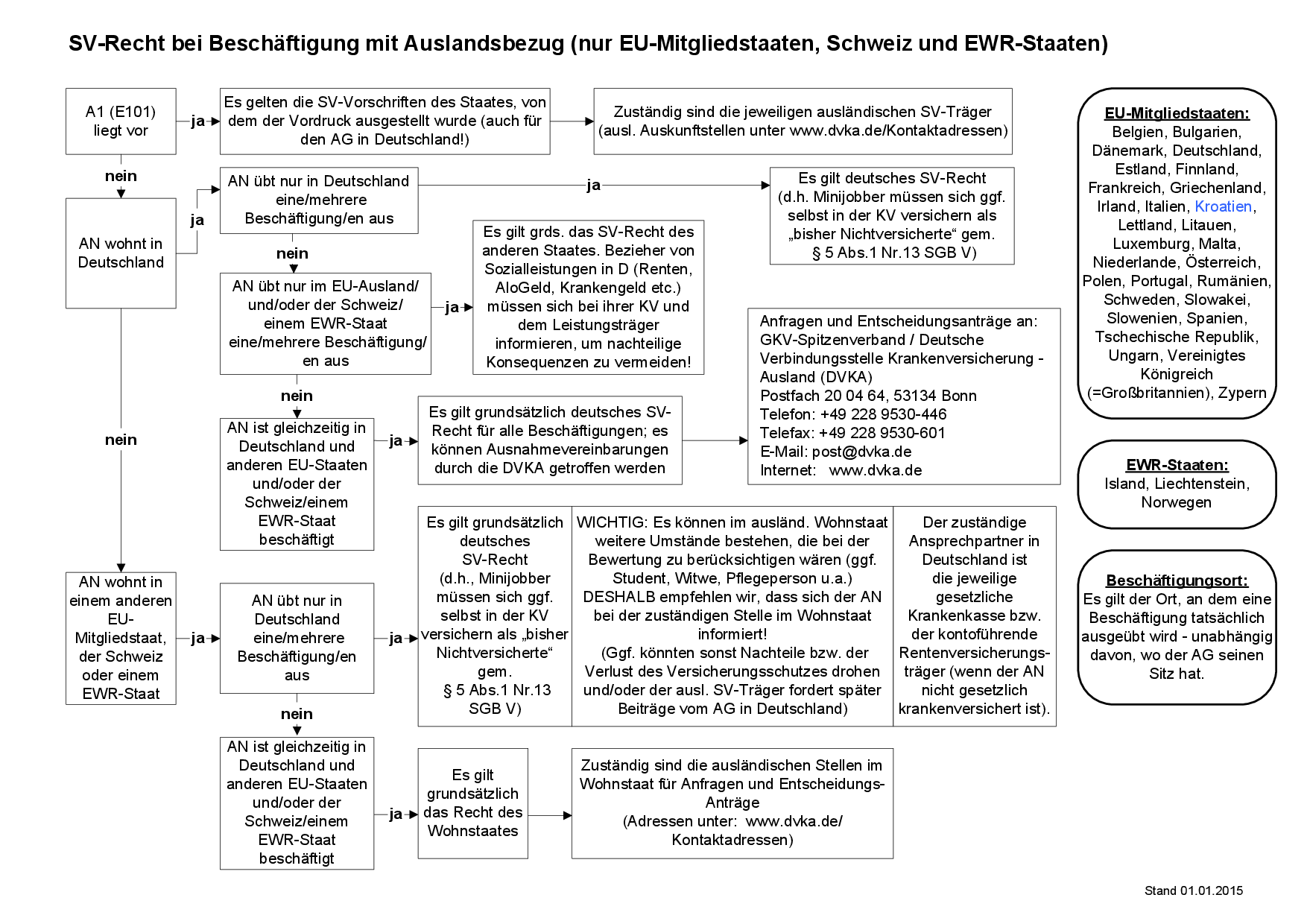

Sozialversicherungsrecht bei Beschäftigung mit Auslandsbezug

Nicht für jeden Arbeitnehmer, der für ein deutsches Unternehmen arbeitet, gilt automatisch deutsches Sozialversicherungsrecht. Bei Tätigkeiten im Ausland, Entsendungen, Workation, Grenzgängern oder regelmäßigem Homeoffice im Ausland muss geprüft werden, welches Sozialversicherungsrecht anwendbar ist.

A1-Bescheinigung bei Tätigkeiten im EU-Ausland

Bei vorübergehenden Tätigkeiten in einem EU-Mitgliedstaat, im EWR oder in der Schweiz kann eine A1-Bescheinigung erforderlich sein. Sie weist nach, welches Sozialversicherungsrecht gilt. Arbeitgeber sollten vor Dienstreisen, Entsendungen oder regelmäßiger Auslandstätigkeit prüfen, ob eine A1-Bescheinigung beantragt werden muss.

Homeoffice und Workation im Ausland

Arbeiten Beschäftigte regelmäßig aus dem Ausland, kann dies sozialversicherungsrechtliche Folgen haben. Entscheidend sind unter anderem der Wohnstaat, der Arbeitsumfang im Ausland, die Dauer der Tätigkeit und die Frage, ob eine Entsendung oder eine gewöhnliche Tätigkeit in mehreren Staaten vorliegt.

Praxistipp: Vereinbaren Sie Auslandstätigkeit, Homeoffice im Ausland oder Workation nicht nur arbeitsrechtlich, sondern prüfen Sie auch Sozialversicherung, Lohnsteuer, Betriebsstättenrisiken, Datenschutz und Aufenthaltsrecht.

Erstattung von Sozialversicherungsbeiträgen

In bestimmten Fällen können Beiträge zur gesetzlichen Rentenversicherung erstattet werden. Eine Beitragserstattung kommt insbesondere in Betracht, wenn Versicherte nicht mehr versicherungspflichtig sind, keine freiwillige Versicherung möglich ist oder die Regelaltersgrenze erreicht wurde, ohne die allgemeine Wartezeit für eine Rente zu erfüllen.

Eine Erstattung sollte gut überlegt sein. Denn erstattete Beiträge können später grundsätzlich nicht mehr für Rentenansprüche, Wartezeiten oder andere rentenrechtliche Vorteile genutzt werden.

Typische Fälle einer Beitragserstattung

- Personen ohne Möglichkeit zur freiwilligen Versicherung, häufig bei Wegzug ins Ausland,

- Versicherte nach Erreichen der Regelaltersgrenze ohne erfüllte Mindestversicherungszeit,

- Hinterbliebene, wenn keine rentenrechtlichen Ansprüche entstehen,

- bestimmte Personen mit berufsständischer Versorgung.

Was wird erstattet?

Erstattet werden grundsätzlich nur die vom Versicherten selbst getragenen Beiträge. Arbeitgeberanteile werden regelmäßig nicht an den Arbeitnehmer ausgezahlt.

Aktuelle Rechtsprechung zur Sozialversicherungspflicht

Ärztin bei zweiter Leichenschau: selbstständig oder beschäftigt?

Das Landessozialgericht Baden-Württemberg hat mit Urteil vom 22. Januar 2025 entschieden, dass eine Ärztin, die regelmäßig als zweite Leichenbeschauerin tätig war, nicht abhängig beschäftigt, sondern selbstständig tätig sein kann. Entscheidend waren insbesondere die hoheitliche Prägung der Tätigkeit, die eigene Verantwortung, Weisungsfreiheit und fehlende Eingliederung in eine fremde Arbeitsorganisation.

Dozenten und Lehrkräfte: genaue Prüfung erforderlich

Bei Dozenten, Lehrkräften und Trainern kommt es stark auf die tatsächliche Ausgestaltung an. Werden Unterrichtszeiten, Räume, Inhalte und organisatorische Abläufe vorgegeben, kann dies für eine abhängige Beschäftigung sprechen. Bestehen dagegen echte unternehmerische Freiheit, eigene Kursgestaltung und eigenes Risiko, kann Selbstständigkeit vorliegen.

Fitnesstrainer im Studio: freie Mitarbeit reicht als Bezeichnung nicht aus

Werden Fitnesstrainer in Kurspläne, Räume und Abläufe eines Studios eingebunden und nach Stunden vergütet, kann dies für Sozialversicherungspflicht sprechen. Die Bezeichnung als „freier Mitarbeiter“ schützt nicht, wenn die tatsächliche Durchführung einer Beschäftigung entspricht.

Versorgungswerk: Befreiung rechtzeitig prüfen

Angehörige berufsständischer Versorgungswerke, etwa Rechtsanwälte, Ärzte oder Steuerberater, sollten bei Tätigkeitswechseln, Nebentätigkeiten, Befristungen und Vertragsverlängerungen prüfen, ob eine Befreiung von der gesetzlichen Rentenversicherungspflicht neu beantragt oder erstreckt werden muss. Eine frühere Befreiung gilt nicht automatisch für jede spätere Tätigkeit.

Rechtsgrundlagen für die Sozialversicherungspflicht

- Beschäftigung: § 7 SGB IV

- Statusfeststellungsverfahren: § 7a SGB IV

- Krankenversicherung: § 5 SGB V

- Pflegeversicherung: §§ 20 ff. SGB XI

- Rentenversicherung: §§ 1 ff. SGB VI

- Arbeitslosenversicherung: §§ 24 ff. SGB III

- Unfallversicherung: § 2 SGB VII

Checkliste: Sozialversicherungspflicht richtig prüfen

- Liegt eine Beschäftigung oder selbstständige Tätigkeit vor?

- Gibt es Weisungen zu Zeit, Ort oder Inhalt der Arbeit?

- Ist die Person in den Betrieb eingegliedert?

- Besteht ein eigenes Unternehmerrisiko?

- Werden eigene Arbeitsmittel eingesetzt?

- Gibt es mehrere Auftraggeber?

- Handelt es sich um einen Minijob oder Midijob?

- Besteht eine besondere Rentenversicherungspflicht für Selbstständige?

- Hat ein GmbH-Geschäftsführer beherrschenden Einfluss?

- Liegt ein Auslandssachverhalt vor?

- Ist ein Statusfeststellungsverfahren sinnvoll?

FAQ zur Sozialversicherungspflicht

Wann ist man sozialversicherungspflichtig?

Sozialversicherungspflicht besteht vor allem bei abhängiger Beschäftigung. Entscheidend sind Weisungsgebundenheit und Eingliederung in die Arbeitsorganisation des Arbeitgebers.

Sind Selbstständige sozialversicherungspflichtig?

Viele Selbstständige sind nicht als Arbeitnehmer sozialversicherungspflichtig. Für bestimmte Berufsgruppen kann aber insbesondere Rentenversicherungspflicht bestehen, zum Beispiel für selbstständige Lehrer, Pflegepersonen, Handwerker, Künstler und Publizisten.

Sind Minijobber sozialversicherungspflichtig?

Minijobber sind in der Rentenversicherung grundsätzlich versicherungspflichtig. Eine Befreiung kann auf Antrag möglich sein. In anderen Versicherungszweigen gelten besondere Pauschal- und Versicherungsfreiheitsregelungen.

Wann ist ein GmbH-Geschäftsführer sozialversicherungsfrei?

Ein GmbH-Geschäftsführer kann sozialversicherungsfrei sein, wenn er beherrschenden Einfluss auf die Gesellschaft hat. Das ist regelmäßig bei Mehrheitsgesellschaftern oder bei einer rechtlich wirksamen umfassenden Sperrminorität der Fall.

Was passiert bei falscher Einordnung?

Wird eine Tätigkeit zu Unrecht als sozialversicherungsfrei behandelt, können Sozialversicherungsbeiträge nachgefordert werden. Hinzu kommen mögliche Säumniszuschläge und weitere rechtliche Risiken.

Was bringt ein Statusfeststellungsverfahren?

Das Statusfeststellungsverfahren kann klären, ob eine Person abhängig beschäftigt oder selbstständig tätig ist. Es schafft mehr Rechtssicherheit, sollte aber sorgfältig vorbereitet werden.

Fazit: Sozialversicherungspflicht frühzeitig prüfen

Die Sozialversicherungspflicht ist ein zentrales Thema für Arbeitgeber, Selbstständige, Gesellschafter und Geschäftsführer. Besonders risikoreich sind freie Mitarbeit, Freelancer-Modelle, GmbH-Geschäftsführer, Minijobs, Auslandstätigkeiten und Tätigkeiten mit nur einem Auftraggeber.

Wer Verträge, tatsächliche Durchführung und sozialversicherungsrechtliche Einordnung frühzeitig prüft, kann hohe Nachzahlungen und Streit mit der Deutschen Rentenversicherung vermeiden.

Dieser Beitrag stellt keine individuelle steuerliche Beratung dar und ersetzt nicht das Gespräch mit einem Steuerberater.