Grundsteuer berechnen

Wie hoch ist die Grundsteuer und wie berechnet man sie?

Inhalt: Die Grundsteuer und ihre Berechnung.

- Was ist die Grundsteuer?

- Grundsteuer-Rechner (neu)

- Grundsteuer-Rechner (alt)

- Grundsteuerreform

- Steuererklärung Grundsteuer 2022 (Formulare) + Steuerberatung

- Grundsteuer - was wird besteuert?

- Wie hoch ist die Grundsteuer?

- Wohnfllächenberechnung

- Wie lautet die Rechtsgrundlage?

- Wer erhebt die Grundsteuer?

- Wie hat sich die Grundsteuer entwickelt?

- FAQ - Häufige Fragen & Antworten zur Grundsteuer

- Einheitsbewertung

- Einspruch gegen die Grundsteuer (Mustereinspruch PDF)

- Weitere Infos + Aktuelles zur Grundsteuer

Was ist die Grundsteuer?

Die Grundsteuer in Deutschland ist eine Steuer, die auf den Grundbesitz (Grundstücke und Betriebe der Land- und Forstwirtschaft) erhoben wird. Wenn Sie ein Grundstück in Deutschland erwerben, müssen Sie also die Grundsteuer bezahlen.

Die Grundsteuer ist eine Objektsteuer. Sie ist eine Gemeindesteuer und wird von den Städten und Gemeinden, in deren Gebiet sich der Grundbesitz befindet, erhoben. Die Grundsteuer ist in Deutschland eine der wichtigsten Einnahmequellen der Gemeinden.

Die Höhe der Grundsteuer richtet sich nach dem Wert des Grundstücks. Die Steuer wird von den Kommunen erhoben und ist daher unterschiedlich hoch. In den meisten Geimeinden beträgt die Grundsteuer zwischen 150 und 400 Euro pro Jahr.

Bitte beachten Sie: Die Grundsteuer ist von der Grunderwerbsteuer zu unterscheiden, welche einmalig beim Kauf eines Grundstücks anfällt.

Die neue Grundsteuer wird im Bundesmodell ab 1.1.2025 wie folgt berechnet:

Grundsteuerwert × Grundsteuermesszahl = Grundsteuermessbetrag

Grundsteuermessbetrag × Hebesatz = Grundsteuer

Damit Sie schon vorab die neue Grundsteuer vorab berechnen können, habe ich Ihnen folgenden Grundsteuer-Rechner für Sie entwickelt:

Grundsteuer Steuerrechner

Berechnung nach dem Bundesmodell für Berlin, Brandenburg, Bremen, Mecklenburg-Vorpommern, Nordrhein-Westfalen, Rheinland-Pfalz, Sachsen-Anhalt, Schleswig-Holstein,Thüringen

Tipp: Jetzt Grundsteuererklärung schnell & einfach erledigen.

Grundsteuerwert

Der Grundsteuerwert wird zum 1.1.2022 neu ermittelt. Hierfür ist eine Steuererklärung (Feststellungserklärung) bis zum 31.10.2022 elektronisch einzureichen. Das Finanzamt setzt den Grundsteuerwert dann per Steuerbescheid fest.

Das Finanzamt bewertet ein Grundstück nach dem bewertungsrechtlichen Grundbesitzwert, der in einen Steuermessbetrag umgerechnet wird (§ 13 GrStG i.V.m. § 219 BewG).

Die Wertermittlung des Grundsteuerwerts des Grundvermögens richtet sich nach §§ 246 ff. BewG. Die Ermittlung des Grundbesitzwerts richtet sich in Abhängigkeit von der jeweiligen Grundstücksart (§ 181 BewG) nach Maßgabe des § 182 BewG nach dem

- Vergleichswertverfahren (§ 183 BewG),

- Ertragswertverfahren (§§ 184 bis 188 BewG) oder

- Sachwertverfahren (§§ 189 bis 191 BewG).)

Bei einem unbebauten Grundstück ist der Wert maßgeblich, der durch unabhängige Gutachterausschüsse ermittelt wird. Ist das Grundstück bebaut, werden bei der Berechnung der Steuer auch Erträge wie Mieten berücksichtigt.

Für die Bewertung eines bebauten Grundstücks werden entweder das Ertragswertverfahren oder das Sachwertverfahren angewandt. Welches Verfahren zur Anwendung kommt, hängt von der jeweiligen Grundstücksart ab.

Das Ertragswertverfahren (§§ 252 bis 257 BewG) wird für Wohngrundstücke, also Ein- und Zweifamilienhäuser, Mietwohngrundstücke und Wohnungseigentum, angewandt.

Grundsteuermessbetrag

Berechnung des Grundsteuermessbetrages: Der festgesetzte Grundsteuerwert wird mit der Grundsteuermesszahl multipliziert.

Grundsteuerwert × Grundsteuermesszahl = Grundsteuermessbetrag

Die Grundsteuermesszahl richtet sich nach der Grundstücksart und beträgt nach § 14 und § 15 GrStG im Bundesmodell:

- 0,55 ‰ für Betriebe der Land- und Forstwirtschaft,

- 0,34 ‰ für unbebaute Grundstücke,

- 0,31 ‰ für Einfamilienhäuser, Zweifamilienhäuser, Mietwohngrundstücke, Wohnungseigentum,

- 0,34 ‰ für Teileigentum, Geschäftsgrundstücke, gemischt genutzte Grundstücke, sonstige bebaute Grundstücke.

Die Steuermesszahl wird für sozialen Wohnungsbau oder kommunaler bzw. gemeinnütziger Träger sowie Baudenkmäler ermäßigt.

Grundsteuerhebesatz

Der Grundsteuermessbetrag wird mit dem von der Gemeinde festgelegten Grundsteuerhebesatz multipliziert. Das Ergebnis ist dann die Grundsteuer.

Grundsteuermessbetrag × Hebesatz = Grundsteuer

Eine Gemeinde kann im Bundesmodell drei (vor 2025 nur zwei) verschiedene Hebesätze festlegen (§ 25 GrStG):

- Grundsteuer A (agrarisch – für Betriebe der Land- und Forstwirtschaft),

- Grundsteuer B (baulich – für bebaute oder unbebaute Grundstücke),

- Grundsteuer C (ab 2025 optional im Bundesmodell, sog. Baulandsteuer für baureife Grundstücke).

Tipp: Grundsteuerreform - Hinweise zur Reform mit Berechnungsbeispiel sowie weitere Steuerleitfäden, Erstberatungsbriefe und Verträge erhalten Sie bei meiner online Steuerberatung

Top Grundsteuer

Grundsteuerreform - Was sich für Eigentümer ändert und wie viel Sie künftig zahlen müssen

Ab 1.1.2022 startet die Grundsteuerreform. Um was geht es? Das Bundesverfassungsgericht hat dem Gesetzgeber bereits 2018 aufgegeben, die Bewertung von Grundstücken im Zusammenhang mit der Grundsteuer neu zu regeln. Hintergrund ist die als verfassungswidrig eingestufte Einheitsbewertung, die auf Werten aus den 60-er Jahren (bzw. in den neuen Bundesländern aus den 30-er Jahren) beruht. Somit kann es aktuell zu einer unterschiedlichen Besteuerung von eigentlich gleichwertigen Grundstücken kommen.

Mit der Reform der Grundsteuer möchte der Gesetzgeber u. a. diese Ungleichheit beseitigen, ohne die durch die Grundsteuer erzielten Einnahmen insgesamt zu verändern. Dafür muss der für die Grundsteuer maßgebliche Grundstückwert neu festgestellt werden. Ab dem Jahr 2025 sollen darauf basierend neue Grundsteuerbescheide ergehen.

Grundsteuerreform (10/22)

»Was müssen Sie wegen der kommenden Grundsteuerreform bereits jetzt im Auge behalten?« (#1131018)

Download:

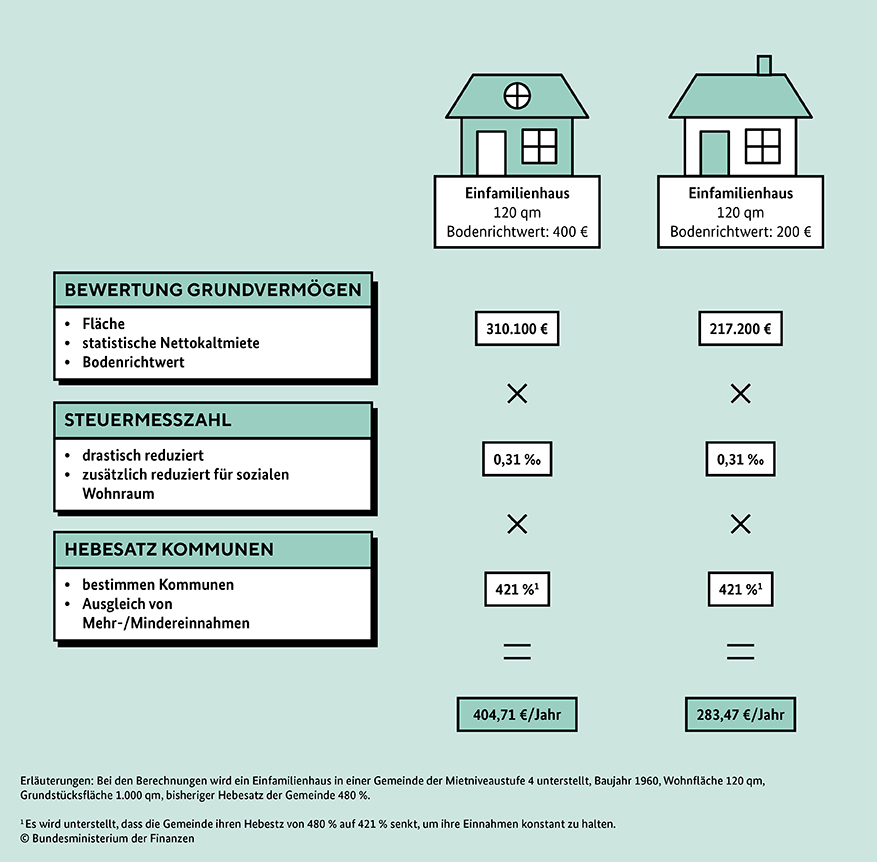

Die Grundsteuer nach neuem Recht ist zwar erst ab 2025 zu zahlen, aber der Neubewertungsprozess für die Grundstücke ist bereits in vollem Gange. Da Eigentümer bald Feststellungserklärungen abgeben müssen, sollten Sie schon jetzt die nötigen Informationen und Nachweise zusammentragen. Was genau, entnehmen Ihre Mandanten unserer Infografik.

Wie die Grundsteuer künftig ermittelt wird, zeigt dieses Video.

Grundlage der Bewertung sind die Wertverhältnisse vom 1. Januar 2022. Da die Finanzverwaltungen für die Neubewertung aller Grundstücke jedoch mehrere Jahre Zeit benötigen, werden die neuen Werte zur Berechnung der Grundsteuer erst ab dem Jahr 2025 herangezogen.

Bei der Bewertung gelten unterschiedliche Regelungen für unbebaute und bebaute Grundstücke sowie Besonderheiten für die jeweilige Art der Nutzung. Darüber hinaus können je nach Bundesland unterschiedliche Bewertungsregelungen gelten. Welches Modell für die Bewertung Ihres Grundstücks anzuwenden ist, hängt davon ab, in welchem Bundesland das Grundstück belegen ist.

Grundsteuerreform - Grundstücksarten (10/22)

»Wie finden Sie für die Neubewertung heraus, welche Grundstücksart Sie besitzen?« (#1133639)

Download:

Im Zuge der Grundsteuerreform müssen deutschlandweit alle Grundstücke neu bewertet werden. Damit der Grundsteuerwert richtig ermittelt und die Feststellungserklärung rechtzeitig abgegeben werden kann, müssen Immobilieneigentümer zunächst herausfinden, zu welcher Grundstücksart ihre Immobilie gehört. Unsere Infografik hilft Ihnen hierbei.

Sie als Eigentümer eines (privat genutzten/ betrieblichen/ landwirtschaftlichen/ forstwirtschaftlichen) Grundstücks sind unmittelbar betroffen und gesetzlich verpflichtet, am Neubewertungsverfahren teilzunehmen. Hierzu müssen einige Vorbereitungen getroffen werden. Für jedes Grundstück müssen Eigentümerinnen und Eigentümer bis zum 31.10.2022 eine Feststellungserklärung bei der Finanzverwaltung in elektronischer Form abgeben. Sehen Sie hierzu Feststellungserklärung Grundsteuer (Formulare) + Steuerberatung

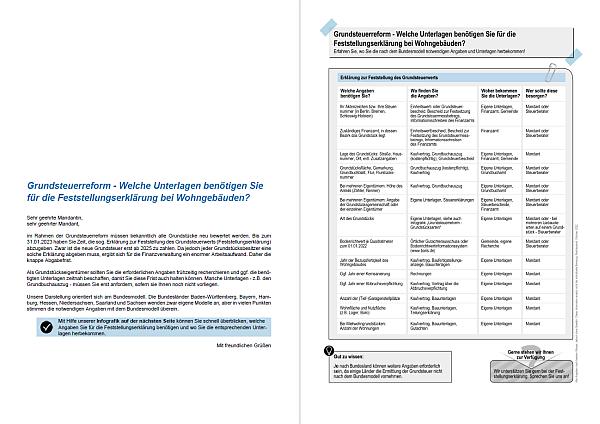

Grundsteuerreform - Unterlagen (10/22)

»Grundsteuerreform - Welche Unterlagen benötigen Sie für die Feststellungserklärung bei Wohngebäuden?« (#1135862)

Download:

Bis zum 31.01.2023 müssen die Feststellungserklärungen eingereicht werden. Den 80 % Ihrer Mandanten, die sich bis zum Ende der ersten Frist gedrückt haben, können Sie mit unserer prägnanten Übersicht über die erforderlichen Informationen und Unterlagen dabei helfen, alles Nötige doch noch rechtzeitig zu abzugeben.

Tipp: Jetzt Grundsteuererklärung kostenlos & online erledigen.

Mehr Infos zur Grundsteuerreform:

- Rückblick: Warum die Grundsteuer reformiert werden musste

- Überblick: Was ändert sich im Vergleich zur bisherigen Rechtslage?

- Im Detail: Die Berechnung der neuen Grundsteuer (Bundesmodell)

- Auswirkungen: Wer muss künftig wie viel zahlen?

- Ausblick: Was müssen Sie wann tun?

- Was passiert, wenn keine Feststellungserklärung abgegeben wird?

- Anhang: Die Berechnung der neuen Grundsteuer nach den Ländermodellen

Top Grundsteuer

Rückblick: Warum die Grundsteuer reformiert werden musste

Am 10.04.2018 entschied das Bundesverfassungsgericht (BVerfG), dass die Bewertung der Grundstücke im Rahmen der Grundsteuer mit dem Einheitswert verfassungswidrig ist.

Die Einheitswerte stammen teilweise aus dem Jahr 1964, in den östlichen Bundesländern basieren sie noch auf Feststellungen aus dem Jahr 1935.

Eigentlich hatte der Gesetzgeber Hauptfeststellungen im sechsjährigen Rhythmus vorgesehen, bei denen der Grund und Boden bewertet werden sollte. Diese Hauptfeststellungen fanden jedoch nach 1964 bzw. 1935 nie wieder statt. So kam es, dass zum Beispiel ein im Jahr 2015 errichtetes Gebäude so bewertet wurde, als ob es sich noch im Ausstattungszustand des Jahres 1964 bzw. 1935 befand. Die zeitgemäße Ausstattung und der dadurch bedingte höhere Wert blieben unberücksichtigt.

Umgekehrt blieben bei der Bewertung aber auch Abnutzungen alter Gebäude, die den Wert minderten, außen vor.

Die Einheitswerte wurden nur vereinzelt angepasst, zum Beispiel bei wesentlichen Wertveränderungen oder bei der Errichtung neuer Gebäude. Wechselte der Eigentümer, nahmen die Finanzämter jedoch meist keine Anpassungen vor, sondern verwendeten weiterhin den bisherigen Einheitswert der Vorbesitzer.

Die Bewertung der Grundstücke auf Grundlage der veralteten Einheitswerte führte im Laufe der Zeit zu Wertverzerrungen und schließlich dazu, dass für gleichartige Grundstücke unterschiedliche Grundsteuern anfielen.

Das stellt einen klaren Verstoß gegen das im Grundgesetz verankerte Gebot der Gleichbehandlung dar. Aus diesem Grund erklärte das BVerfG im Jahr 2018 die Vorschriften zur Einheitsbewertung für die Bemessung der Grundsteuer für verfassungswidrig. Gleichzeitig verpflichtete es den Gesetzgeber, die Grundsteuer bis Ende 2019 neu zu regeln.

Diese Neuregelung soll zum 0 1.01.2025 in Kraft treten. Bis dahin darf die Grundsteuer übergangsweise weiterhin nach den bisherigen Regelungen erhoben werden.

Top Grundsteuer

2 Überblick: Was ändert sich im Vergleich zur bisherigen Rechtslage?

- Bisherige Berechnung – künftige Berechnung

- Einige Bundesländer rechnen anders

2.1 Bisherige Berechnung – künftige Berechnung

Wie bisher wird auch bei der neuen Grundsteuer in einem dreistufigen Verfahren mit dem Grundstückswert,

der Steuermesszahl und dem Hebesatz gerechnet.

Maßgebend für die Ermittlung des Grundstückswerts war bisher der Einheitswert. Dieser wird durch den Grundsteuerwert abgelöst.

Dieser Grundsteuerwert orientiert sich unter anderem am Bodenrichtwert, an der Fläche des Grundstücks, am Alter des Gebäudes sowie daran, ob das Gebäude privat oder betrieblich genutzt wird.

Erst bei näherer Betrachtung wird ersichtlich, wie viele Rechenschritte künftig nötig sind, bis der neue Grundsteuerwert ermittelt ist.

Für ein Einfamilienhaus gestaltet sich die Rechnung zum Beispiel folgendermaßen:

Zuerst ermittelt man den jährlichen Rohertrag; dieser ergibt sich aus der monatlichen Nettokaltmiete unter Berücksichtigung von Zu- und Abschlägen aufgrund der Mietniveaustufe. Davon zieht man die Bewirtschaftungskosten ab und erhält so den jährlichen Reinertrag. Darauf wendet man einen Vervielfältiger an, um den kapitalisierten Reinertrag zu erhalten. Dazu addiert man dann noch den abgezinsten Bodenwert und erhält schließlich den Grundsteuerwert.

Hinweis

Ein ausführliches Rechenbeispiel finden Sie unter Punkt 3.5.1

Eine wichtige Änderung gibt es bei unbebauten Grundstücken : Auch Gebäude von untergeordneter Bedeutung zählen – anders als bisher – nun als Bebauung. Das bedeutet: Ein bisher unbebautes Grundstück könnte künftig als bebautes Grundstück gelten. Dementsprechend würde der Grundsteuerwert höher ausfallen. Gebäude von untergeordneter Bedeutung sind zum Beispiel ein Gartenhaus, ein kleiner Geräteschuppen oder ein Carport für ein Wohnmobil.

Top Grundsteuer

2.2 Einige Bundesländer rechnen anders

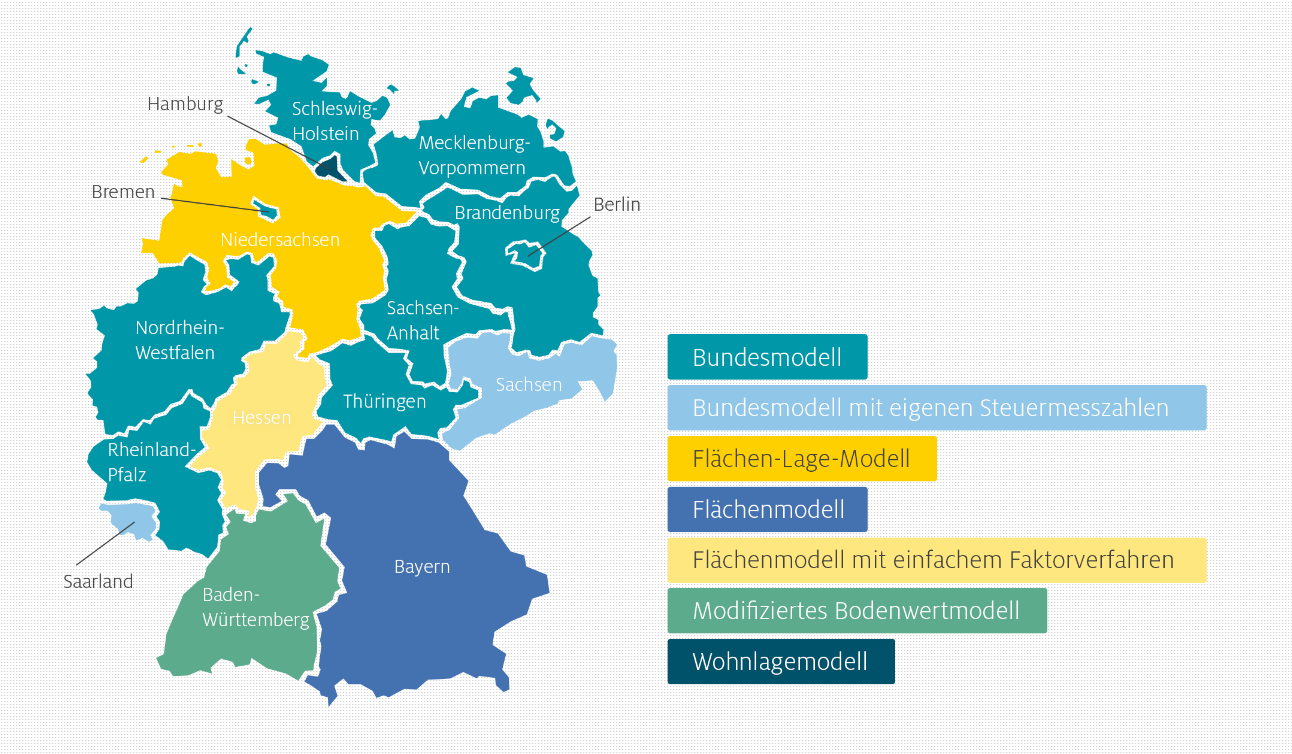

Eigentlich gilt das neue System der Grundsteuer bundesweit. Allerdings wurde den Bundesländern ausdrücklich die Möglichkeit eingeräumt, eigene, vom sogenannten Bundesmodell abweichende Regeln zur Bewertung zu entwickeln und erlassen.

Von dieser Öffnungsklausel haben bisher Gebrauch gemacht: Baden-Württemberg, Bayern, Hamburg, Hessen, Niedersachsen, Saarland und Sachsen.

Hinweis

Details zu den einzelnen Regelungen dieser Länder finden Sie unter Punkt 7 in diesem Merkblatt.

Top Grundsteuer

3 Im Detail: Die Berechnung der neuen Grundsteuer (Bundesmodell)

- Das dreistufige System

- Grundsteuerwert (Ertragswertverfahren , Sachwertverfahren)

- Steuermesszahl und Steuermessbetrag

- Hebesatz

- Beispiele

3.1 Das dreistufige System

Beim Bundesmodell wird die Grundsteuer in einem dreistufigen Verfahren ermittelt:

1. Stufe: Ermittlung des Grundsteuerwerts

2. Stufe: Anwendung der Steuermesszahl und Berechnung des Steuermessbetrags

3. Stufe: Anwendung des Hebesatzes

Die kurze Berechnungsformel für die Grundsteuer lautet:

Grundsteuerwert × Steuermesszahl × Hebesatz = Grundsteuer

Vor allem hinter dem Grundsteuerwert verbergen sich aber noch einige sehr ausführliche Rechenschritte.

Top Grundsteuer

3.2 Grundsteuerwert (Ertragswertverfahren, Sachwertverfahren)

Für die Berechnung des Grundsteuerwerts bei bebauten Grundstücken gibt es zwei Verfahren:

- das Ertragswertverfahren und

- das Sachwertverfahren .

Das Ertragswertverfahren gilt für

- Ein- und Zweifamilienhäuser,

- Mietwohngrundstücke und

- Wohnungseigentum.

Das Sachwertverfahren findet Anwendung bei

- Geschäftsgrundstücken,

- gemischt genutzten Grundstücken,

- Teileigentum und

- sonstigen bebauten Grundstücken.

Je nach Bewertungsverfahren fließen unterschiedliche Faktoren in die Berechnung ein.

Für das Ertragswertverfahren zählen insbesondere:

- Grundstücksfläche

- Bodenrichtwert

- Alter des Gebäudes

- Wohnfläche (Berechnung siehe Wohnflächenberechnung)

- Mietniveaustufe

- monatliche Nettokaltmiete

So sieht die Berechnung nach dem Ertragswertverfahren aus:

|

Berechnungsschema Ertragswertverfahren |

|

|

monatliche Nettokaltmiete je qm Wohnfläche (Anlage 39 zum Bewertungsgesetz (BewG)) |

|

|

+/– Zuschlag/Abschlag abhängig von der Mietniveaustufe |

|

|

× 12 |

|

|

= jährlicher Rohertrag |

jährlicher Rohertrag |

|

- Bewirtschaftungskosten (abhängig vom Alter des Gebäudes, Anlage 40 zum BewG) |

|

|

= jährlicher Reinertrag |

|

|

× Vervielfältiger (abhängig vom Alter des Gebäudes, Anlagen 37 und 38 zum BewG) |

|

|

= Barwert des Reinertrags |

|

|

Grundstücksfläche |

|

|

× Bodenrichtwert |

|

|

× Umrechnungskoeffizient bei Ein- und Zweifamilienhäusern |

|

|

= Bodenwert |

|

|

× Abzinsungsfaktor |

|

|

= abgezinster Bodenwert |

+ abgezinster Bodenwert |

|

= Grundsteuerwert |

|

Die relevanten Faktoren beim Sachwertverfahren sind unter anderem:

- Grundstücksfläche

- Bodenrichtwert

- Alter des Gebäudes

- Brutto-Grundfläche des Gebäudes

- Herstellungskosten des Gebäudes

So sieht die Berechnung nach dem Sachwertverfahren aus:

|

Berechnungsschema Sachwertverfahren |

|

|

Normalherstellungskosten in €/qm |

|

|

× Baupreisindex |

|

|

× Brutto-Grundfläche des Gebäudes |

|

|

= Gebäudenormalherstellungswert |

|

|

– Alterswertminderung (abhängig vom Alter des Gebäudes) |

|

|

= Gebäudesachwert |

Gebäudesachwert |

|

Grundstücksfläche |

|

|

× Bodenrichtwert |

|

|

= Bodenwert |

+ Bodenwert |

|

= vorläufiger Sachwert |

|

|

× Wertzahl (Anlage 43 zum BewG) |

|

|

= Grundsteuerwert |

|

Bei unbebauten Grundstücken ist die Berechnung dagegen viel einfacher. Hier errechnet sich der Grundsteuerwert aus Bodenrichtwert und Grundstücksfläche.

Bei allen Berechnungen gilt: Der Grundsteuerwert wird auf volle 100 € abgerundet.

Top Grundsteuer

3.3 Steuermesszahl und Steuermessbetrag

Steht der Grundsteuerwert für das Grundstück fest, kommt in der zweiten Stufe die Steuermesszahl zur Anwendung. Dadurch erhält man den Steuermessbetrag, der für die weitere Berechnung benötigt wird.

Die Formel dazu lautet:

Grundsteuerwert × Steuermesszahl = Steuermessbetrag

Je nach Art der Bebauung kann die Steuermesszahl unterschiedlich hoch ausfallen.

|

Art der Bebauung |

Steuermesszahl |

|

Einfamilienhaus |

0,31 ‰ |

|

Zweifamilienhaus |

0,31 ‰ |

|

Mietwohngrundstücke |

0,31 ‰ |

|

Wohnungseigentum |

0,31 ‰ |

|

Teileigentum |

0,34 ‰ |

|

Geschäftsgrundstücke |

0,34 ‰ |

|

gemischt genutzte Grundstücke |

0,34 ‰ |

|

sonstige bebaute Grundstücke |

0,34 ‰ |

|

unbebaute Grundstücke |

0,34 ‰ |

Beispiel

Ein Einfamilienhaus hat einen Grundsteuerwert von 100.000 €. Der Steuermessbetrag beträgt:

100.000 € × 0,31 ‰ = 31 €

Sozialer Wohnungsbau und nach dem Wohnraumförderungsgesetz geförderte Wohnungen profitieren von einer Ermäßigung der Steuermesszahl um 25 %. Bei Denkmälern reduziert sich die Steuermesszahl um 10 %.

Beispiel

Ein Einfamilienhaus hat einen Grundsteuerwert von 100.000 €. Es liegt ein Förderbescheid nach dem Wohnraumförderungsgesetz vor. Die Steuermesszahl von 0,31 ‰ reduziert sich um 25 % auf 0,2325 ‰. Der Steuermessbetrag beträgt:

100.000 € × 0,2325 ‰ = 23,25 €

Top Grundsteuer

3.4 Hebesatz

Im dritten Schritt wird der Hebesatz auf den Steuermessbetrag angewendet. Im Ergebnis erhält man schließlich die Grundsteuer.

Die Berechnungsformel lautet:

Steuermessbetrag × Hebesatz = Grundsteuer

Der Hebesatz wird von der Gemeinde bzw. Kommune festgesetzt.

Beispiel

Der Hebesatz der Gemeinde A beträgt 450 %. In der Nachbargemeinde B gilt ein Hebesatz von 400 %. Bei einem Steuermessbetrag von 31 € ergibt sich folgende Grundsteuer:

Gemeinde A: 31 € × 450 % = 139,50 €

Gemeinde B: 31 € × 400 % = 124 €

Es gibt drei unterschiedliche Hebesätze:

- Grundsteuer A: Diese gilt für Grundstücke der Land- und Forstwirtschaft.

- Grundsteuer B: Diese gilt für alle anderen bebauten und unbebauten Grundstücke.

- Grundsteuer C: Diese darf die Gemeinde ab 2025 für unbebaute, „baureife“ Grundstücke erheben.

Die Hebesätze für die Grundsteuer A und B müssen von den Gemeinden festgelegt werden.

Eine Erhebung der Grundsteuer C liegt im Ermessen der Gemeinde. Ob die Gemeinden davon Gebrauch machen werden und wie hoch der Hebesatz ausfallen wird, bleibt abzuwarten.

Voraussetzung für die Grundsteuer C ist, dass

- es sich um „baureife“ Grundstücke handelt und

· „städtebauliche Gründe“ für deren Erhebung sprechen.

Baureife Grundstücke sind unbebaute Grundstücke, die nach Lage, Form und Größe und ihrem sonstigen tatsächlichen Zustand sowie nach öffentlich-rechtlichen Vorschriften sofort bebaut werden könnten.

Als städtebauliche Gründe kommen insbesondere in Betracht:

· die Deckung eines erhöhten Bedarfs an Wohn- und Arbeitsstätten,

· die Nachverdichtung bestehender Siedlungsstrukturen oder

- die Stärkung der Innenentwicklung.

Diese städtebaulichen Gründe muss die Gemeinde nachvollziehbar darlegen. Auch muss sie die baureifen Grundstücke genau bezeichnen und das Gemeindegebiet, für das die Grundsteuer C gelten soll, in einer Karte nachweisen.

Mit der Grundsteuer C will der Gesetzgeber die Eigentümer unbebauter und baureifer Grundstücke dazu bringen, dort Wohnraum zu schaffen. Durch den höheren Hebesatz und die dadurch höhere Grundsteuer verteuert sich die Spekulation mit Bauland und macht das Abwarten von Wertsteigerungen unattraktiver. Damit soll dem Wohnungsmangel vor allem in Ballungsgebieten entgegengewirkt werden.

Top Grundsteuer

3.5 Beispiele

3.5.1 Einfamilienhaus

Ein Einfamilienhaus in Rheinland-Pfalz, Baujahr 1990, hat eine Wohnfläche von 160 qm. Die monatliche Nettokaltmiete beträgt 1.000 €. Es gilt die Mietniveaustufe 4. Die Grundstücksfläche beträgt 650 qm. Der Bodenrichtwert liegt bei 380 €/qm. Die Gemeinde hat einen Hebesatz von 420 % festgelegt.

So berechnet sich die Grundsteuer (Bewertung zum Stichtag 01.01.2022):

|

Berechnungsschema Einfamilienhaus im Ertragswertverfahren |

|||

|

monatliche Nettokaltmiete (Anlage 39 zum BewG) |

1.000 € |

||

|

+/– Zuschlag/Abschlag abhängig von der Mietniveaustufe |

+ 10 % |

||

|

× 12 |

× 12 |

||

|

= jährlicher Rohertrag |

13.200 € |

jährlicher Rohertrag |

13.200 € |

|

– Bewirtschaftungskosten (Anlage 40 zum BewG) |

– 21 % |

||

|

= jährlicher Reinertrag |

10.428 € |

||

|

× Vervielfältiger (Anlagen 37 und 38 zum BewG) |

× 27,77 |

||

|

= Barwert des Reinertrags |

289.585,56 € |

||

|

Grundstücksfläche |

650 qm |

||

|

× Bodenrichtwert |

380 €/qm |

||

|

× Umrechnungskoeffizient bei Ein- und Zweifamilienhäusern |

0,94 |

||

|

= Bodenwert |

232.180 € |

||

|

× Abzinsungsfaktor |

0,3057 |

||

|

= abgezinster Bodenwert |

70.977,43 € |

+ abgezinster Bodenwert |

|

|

= Grundsteuerwert (abgerundet auf volle 100 €) |

360.500 € |

||

Grundsteuerwert × Steuermesszahl × Hebesatz = Grundsteuer

360.500 € × 0,31 ‰ × 420 % = 469,37 €

Ergebnis: Die Grundsteuer für das Einfamilienhaus beträgt jährlich 469,37 €.

3.5.2 Geschäftsgrundstück

Ein Verbrauchermarkt, erbaut 2017, hat eine Bruttogrundfläche von 1.200 qm. Das Grundstück ist 4.000 qm groß. Der Bodenrichtwert liegt bei 150 €/qm. Den Hebesatz hat die Gemeinde auf 550 % festgelegt.

So berechnet sich die Grundsteuer (Bewertung zum Stichtag 01.01.2022):

|

Berechnungsschema Geschäftsgrundstück im Sachwertverfahren |

|||

|

Normalherstellungskosten in €/qm |

896 €/qm |

||

|

× Baupreisindex |

× 106,8 % |

||

|

× Bruttogrundfläche des Gebäudes |

× 1.200 qm |

||

|

= Gebäudenormalherstellungswert |

1.148.313,6 € |

||

|

– Alterswertminderung (5/30) |

– 191.385,60 € |

||

|

= Gebäudesachwert |

956.928 € |

Gebäudesachwert |

956.928 € |

|

Grundstücksfläche |

4.000 qm |

||

|

× Bodenrichtwert |

× 150 €/qm |

||

|

= Bodenwert |

600.000 € |

+ Bodenwert |

+ 600.000 € |

|

= vorläufiger Sachwert |

1.556.928 € |

||

|

× Wertzahl (Anlage 43 zum BewG) |

× 0,70 |

||

|

= Grundsteuerwert (abgerundet auf volle 100 €) |

1.089.800 € |

||

Grundsteuerwert × Steuermesszahl × Hebesatz = Grundsteuer

1.089.800 € × 0,34 ‰ × 550 % = 2.037,93 €

Ergebnis: Die Grundsteuer für den Verbrauchermarkt beträgt jährlich 2.037,93 €.

Top Grundsteuer

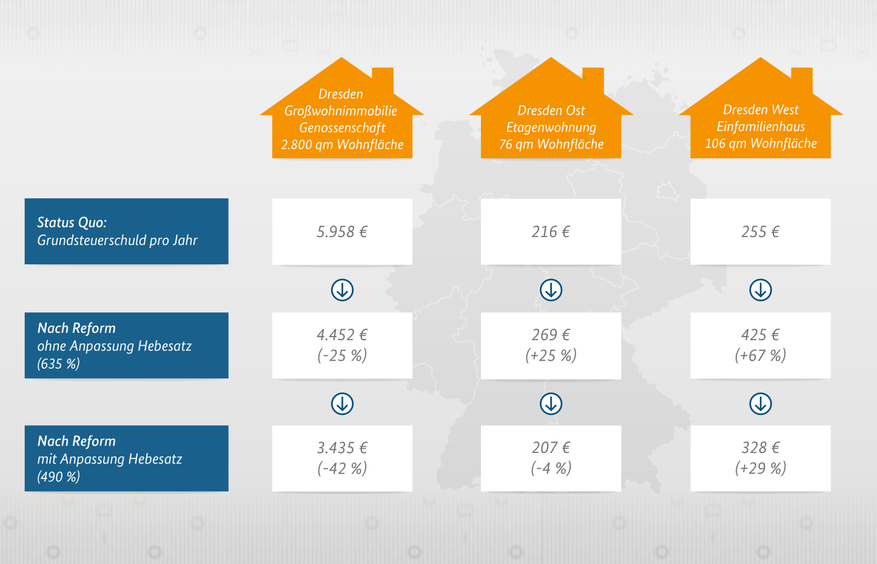

4 Auswirkungen: Wer muss künftig wie viel zahlen?

Ziel des Gesetzgebers war es, die Grundsteuerreform aufkommensneutral zu gestalten. Insgesamt sollten alle Steuerpflichtigen zusammen nicht mehr Grundsteuer bezahlen als bisher. Die individuellen Steuerzahlungen werden sich hingegen verändern. Letztlich wird es so sein, dass einige Grundstücksbesitzer weniger bezahlen müssen als bisher, während andere künftig mehr Grundsteuer bezahlen müssen.

Wie hoch die tatsächlich zu zahlende Grundsteuer ab 2025 ausfallen wird, lässt sich zu diesem Zeitpunkt noch nicht abschätzen. Die Höhe der Grundsteuer wird vor allem davon abhängen, welche Hebesätze die Gemeinden festlegen werden.

Top Grundsteuer

5 Ausblick: Was müssen Sie wann tun?

- 01.01.2022

Der 01.01.2022 ist der Stichtag für die erste Hauptfeststellung. Das bedeutet, dass die Finanzämter alle Grundstücke in Deutschland neu bewerten.

- Ende März/Anfang April

Damit die Finanzämter diese erste Bewertung durchführen können, müssen die Steuerpflichtigen eine „ Erklärung zur Feststellung des Grundsteuerwertes“ abgeben.

Die Aufforderung zur Abgabe erhalten die Steuerpflichtigen nicht individuell mit der Post, sondern per öffentlicher Bekanntmachung. Diese wird Ende März/Anfang April erfolgen, und zwar zum Beispiel über Amtsblätter, Tageszeitungen und Internetportale von Bund, Ländern und Gemeinden.

Suchen Sie möglichst zeitnah die für die Erklärung benötigten Informationen und Unterlagen zusammen. Das sind zum Beispiel:

- Gemarkung und Flurstück des Grundvermögens,

- Eigentumsverhältnisse,

· Grundstücksart (unbebaut, Wohngrundstück, andere Bebauung),

- Fläche des Grundstücks,

- bisherige Einheitswertbescheide.

Beachten Sie: Muss ein Grundbuchauszug angefordert werden, kann dies einige Zeit in Anspruch nehmen. Außerdem verlangen die Grundbuchämter Gebühren für einen solchen Auszug.

Tipp

Die meisten Bundesländer verschicken ab dem Frühjahr ein Informationsschreiben an die Grundstückseigentümer, in denen alle wichtigen Daten für die Erklärung enthalten sind. Dieses Schreiben sollte erst einmal abgewartet werden, bevor ein kostenpflichtiger Grundbuchauszug angefordert wird.

- 01.07.2022

Ab diesem Termin kann die Erklärung zur Feststellung des Grundsteuerwerts abgegeben werden.

Die elektronische Übermittlung ist Pflicht, deshalb sollten Sie sich rechtzeitig um einen ELSTER-Zugang bemühen, falls dieser noch nicht besteht.

Hinweis

Ein ELSTER-Benutzerkonto können Sie online unter diesem Link erstellen:

https://www.elster.de/eportal/registrierung-auswahl/

- 31.10.2022

Der 31.10.2022 ist nach derzeitigem Stand der letzte Abgabetermin für die Erklärung zur Feststellung der Grundsteuerwerte. Dieser Stichtag gilt auch für steuerlich beratene Mandanten.

- Ende 2022 bis 2024

Die Finanzämter erlassen die Feststellungsbescheide bezüglich der Grundsteuerwerte und der Steuermessbeträge.

Die Gemeinden legen ihre Hebesätze neu fest und erlassen die Grundsteuerbescheide.

- 01.01.2025

Ab dem 01.01.2025 ist die neue Grundsteuer zu zahlen.

Top Grundsteuer

6 Achtung: Was passiert, wenn keine Feststellungserklärung abgegeben wird?

- Zwangsmittel

- Schätzung

- Verspätungszuschlag

Jeder Steuerpflichtige ist verpflichtet, eine Erklärung zur Feststellung des Grundsteuerwertes abzugeben. Steuerpflichtiger ist in den meisten Fällen der Grundstückseigentümer.

Die Aufforderung zur Abgabe der Erklärung erhalten die Steuerpflichtigen im Rahmen der ersten Hauptfeststellung per öffentlicher Bekanntmachung. Abgabezeitraum ist nach derzeitigem Stand vom 01.07.2022 bis 31.10.2022.

Bei dieser Feststellungserklärung nach § 228 Abs. 1 BewG handelt es sich um eine Steuererklärung. Das bedeutet: Gibt der Steuerpflichtige die Erklärung nicht ab, kann er zum einen durch Zwangsmittel zur Abgabe gezwungen werden, zum anderen darf das Finanzamt aber auch die Besteuerungsgrundlagen schätzen. Ein Verspätungszuschlag droht jedoch nicht.

Top Grundsteuer

6.1 Zwangsmittel

Als Zwangsmittel stehen grundsätzlich zur Verfügung:

- das Zwangsgeld,

- die Ersatzvornahme und

- der unmittelbare Zwang.

Um es gleich vorwegzunehmen: Bei Nichtabgabe der Erklärung zur Feststellung des Grundsteuerwertes kommt lediglich ein Zwangsgeld in Betracht.

Denn sowohl Ersatzvornahme als auch unmittelbarer Zwang erfordern eine sogenannte vertretbare Handlung. Diese liegt hier aber nicht vor, da dieAbgabe von Steuererklärungen eine unvertretbare Handlung darstellt, die nur vom Steuerpflichtigen selbst, nicht aber von einem Dritten vorgenommen werden kann – auch nicht vom Finanzamt.

Das Zwangsgeld beträgt maximal 25.000 €. Bei erstmaliger Androhung ist mit einem Zwangsgeld von ca. 25 € bis 250 € zu rechnen.

Top Grundsteuer

6.2 Schätzung

Das Finanzamt darf die Besteuerungsgrundlagen schätzen. Die meisten Daten, die für die Festsetzung des Grundsteuerwertes benötigt werden, sind dem Finanzamt ohnehin bekannt. Das sind u.a.:

- das Aktenzeichen/die Steuernummer,

- Gemarkung, Flur und Flurstücksnummer,

- Lage,

- Grundstücksfläche,

- Bodenrichtwerte,

- Art der Nutzung.

Zu schätzen wären also nur die Angaben, die der Steuerpflichtige angeben muss. Das sind zum Beispiel:

- Wohn- und Nutzfläche,

- Garagenplätze,

- Baujahr.

Achtung

Wer glaubt, sich durch eine Schätzung Arbeit ersparen zu können, sollte wissen: Das Finanzamt wird sicher nicht zugunsten des Steuerpflichtigen schätzen. Ganz im Gegenteil.

Für die Schätzung spielt es keine Rolle, ob das Finanzamt bereits ein Zwangsgeld festgesetzt hat oder nicht.

Top Grundsteuer

6.3 Verspätungszuschlag

Das Finanzamt muss grundsätzlich bei Nichtabgabe oder verspäteter Abgabe einer Steuererklärung einen Verspätungszuschlag festsetzen (§ 152 Abs. 2 Abgabenordnung).

Aber: Im Rahmen der ersten Hauptfeststellung, die zum Stichtag 01.01.2022 erfolgt, entfällt ausnahmsweise die verpflichtende Festsetzung eines Verspätungszuschlags. Das bedeutet, dass das Finanzamt nicht gezwungen ist, bei Nichtabgabe der Feststellungserklärung einen Verspätungszuschlag zu erheben.

Top Grundsteuer

7 Anhang: Die Berechnung der neuen Grundsteuer nach den Ländermodellen

Aufgrund der Öffnungsklausel sind die Bundesländer befugt, eigene Gesetze zur Grundsteuer zu erlassen. Mittlerweile steht fest: Die Mehrheit der Länder setzt das Bundesmodell um, sieben Bundesländer haben sich dagegen entschieden:

· Das Saarland und Sachsen orientieren sie sich am Bundesmodell und modifizieren dieses geringfügig.

· Baden-Württemberg, Bayern, Hamburg, Hessen und Niedersachsen gehen jeweils einen ganz eigenen Weg.

Top Grundsteuer

7.1 Baden-Württemberg

Das Bundesland Baden-Württemberg hat sich für das sogenannte modifizierte Bodenwertmodell entschieden. Dieses Modell berechnet sich anhand der Grundstücksfläche und dem Bodenrichtwert. Die Steuermesszahl beträgt einheitlich 1,3 ‰. Eigentümer von Wohngebäuden profitieren von einem 30%igen Abschlag auf die Steuermesszahl und zahlen weniger Grundsteuer als Eigentümer von gewerblichen Grundstücken oder Brachflächen.

Top Grundsteuer

7.2 Bayern

Hier wird es ein „reines Flächenmodell“ geben. Welchen Wert Grundstück und Gebäude haben, spielt keine Rolle.

Bei der Berechnung der Grundsteuer werden deshalb einheitlich für das Grundstück 0,04 €/qm angesetzt, für ein Gebäude grundsätzlich 0,50 €/qm. Handelt es sich um ein Wohngebäude, gibt es einen Abschlag von 30 %, so dass nur noch mit 0,35 €/qm gerechnet wird.

Für sozialen Wohnungsbau und denkmalgeschützte Gebäude sind ebenfalls Rabatte vorgesehen.

Top Grundsteuer

7.3 Hamburg

Hamburg hat das sogenannte Wohnlagenmodell auf den Weg gebracht. Für die Berechnung der Grundsteuer spielen sowohl die Fläche des Grundstücks als auch die genutzte Fläche des Gebäudes und die Wohnlage der Immobilie eine Rolle.

Bezüglich der Lage orientiert sich das Wohnlagenmodell am Mietspiegel, der die Grundstücke in normale und gute Wohnlagen einteilt. Unabhängig von der Nutzung werden für ein Grundstück 0,02 €/qm angesetzt, für das Gebäude 0,40 €/qm.

Wohnanlagen sind steuerlich begünstigt, bei Sozialwohnungen und denkmalgeschützten Häusern reduziert sich ebenfalls die Grundsteuer.

Top Grundsteuer

7.4 Hessen

Das Bundesland Hessen hat sich für das sogenannte Flächen-Faktor-Modell entschieden. Das bedeutet, dass neben der Größe des Grundstücks auch dessen Lage berücksichtigt wird.

Hessen orientiert sich grundsätzlich am bayerischen Flächenmodell, ergänzt dieses aber noch durch einen lagebezogenen Faktor.

Das bedeutet, dass zunächst feste Berechnungsgrößen zur Anwendung kommen. Diese sogenannten Flächenzahlen betragen für das Grundstück 0,04 €/qm und für Gebäude 0,50 €/qm. Der Faktor ermittelt sich aus dem Bodenrichtwert des jeweiligen Grundstücks und dem durchschnittlichen Bodenrichtwert der Gemeinde.

Top Grundsteuer

7.5 Niedersachsen

Das Bundesland Niedersachsen nutzt ebenfalls die Öffnungsklausel für ein eigenes Grundsteuermodell: das sogenannte Fläche-Lage-Modell. Die Berechnung der Grundsteuer erfolgt grundsätzlich anhand der Fläche, ergänzt um wertbildende „innerkommunale Lagefaktoren“. Letztendlich ist das niedersächsische Modell nahezu identisch mit dem hessischen Modell.

Gerechnet wird mit festen Berechnungsgrößen, sogenannten Äquivalenzzahlen. Diese betragen für das Grundstück 0,04 €/qm und für Gebäude 0,50 €/qm. Der Faktor ermittelt sich aus dem Bodenrichtwert des jeweiligen Grundstücks und dem durchschnittlichen Bodenrichtwert der Gemeinde.

Top Grundsteuer

7.6 Saarland

Auch wenn das Saarland grundsätzlich von der Öffnungsklausel Gebrauch macht, übernimmt es das Bundesmodell weitgehend. Denn dieses wird lediglich hinsichtlich der Steuermesszahl modifiziert. Je nach Grundstücksart gibt es länderspezifische Steuermesszahlen.

Für Einfamilienhäuser, Zweifamilienhäuser, Mietwohngrundstücke und Wohnungseigentum beträgt die Steuermesszahl 0,34 ‰. Für unbebaute Grundstücke, Teileigentum, Geschäftsgrundstücke, gemischt genutzte Grundstücke und sonstige bebaute Grundstücke liegt die Steuermesszahl bei 0,64 ‰.

Top Grundsteuer

7.7 Sachsen

Schließlich hat auch das Bundesland Sachsen sich für ein eigenes Grundsteuermodell entschieden. Das sogenannte Nutzungsartmodell unterscheidet danach, wie das Grundstück genutzt wird. Für die Nutzungsart Wohnen beträgt die Steuermesszahl 0,36 ‰, für gewerbliche Grundstücke 0,72 ‰ und für unbebaute Grundstücke 0,36 ‰.

Im Übrigen entspricht das sächsische Modell dem Bundesmodell.

Top Grundsteuer

Grundsteuer Steuererklärung: Formulare + Steuerberatung

Schon bald müssen Immobilienbesitzer eine Grundsteuererklärung (sogenannte Feststellungserklärung) abgeben, mit der der Grundstückswert neu berechnet wird. Damit wird die Grundsteuer neu berechnet. Die Erklärung muss zwischen dem 1. Juli und dem 31. Oktober 2022 beim Finanzamt eingereicht werden. Wir übernehmen das gerne für Sie. Dafür brauchen wir von Ihnen einige Informationen zu Ihrem Grundbesitz.

Tipp: Jetzt Grundsteuererklärung kostenlos & online erledigen.

Was bedeutet die Neuregelung für Sie?: Aufgrund der Grundsteuer-Reform werden alle Grundstückseigentümer im Jahr 2022 zu einer sog. Feststellungserklärung aufgefordert werden. Die Erklärung muss auf elektronischem Wege bis 31.10.2022 erfolgen.

In der Regel erfolgt keine (individuelle) Aufforderung zur Abgabe der Erklärung durch die Finanzämter (sondern lediglich eine öffentliche Bekanntmachung). Sollten Sie dennoch auch schriftlich informiert werden (z.B. durch Ihre Kommune), bitten wir Sie, uns diese Unterlagen weiterzuleiten. Hinweis: Sie wurden im Frühjahr 2022 durch Allgemeinverfügung aufgefordert, eine Erklärung zur Feststellung der Grundsteuerwerte auf elektronischem Weg abzugeben (siehe auch Steuererklärung mit ELSTER).

Wenn Sie ein oder mehrerer Grundstücke besitzen, unterstützen wir Sie gerne bei der Erstellung und Abgabe dieser Feststellungserklärung.

Grundsteuer + Steuerberatung vom Steuerberater

Wie kann ich Sie unterstützen? Als Steuerberater unterstütze und berate ich Sie natürlich auch bei dieser Erklärung.Gerne erstellen ich für Ihr(e) Grundstück(e) die notwendigen Erklärungen und übernehmen für Sie die elektronische Übertragung ans Finanzamt unter Beachtung der Fristen.

Tipp: Jetzt Grundsteuererklärung kostenlos & online erledigen.

Dazu ist es bereits jetzt notwendig, aktiv zu werden. Für einen ersten Überblick der zu erstellenden Erklärungen benötigen wir je Objekt einen der beigefügten Vorerfassungsbögen vollständig ausgefüllt, so gut es eben geht, zurück. Am besten unterstützen Sie den Prozess, wenn Sie uns die fertig bearbeiteten PDFs per E-Mail an Grundsteuer@steuerschroeder.de zurücksenden.

Damit Sie bestens darauf vorbereitet sind und Sie die Erklärungen rechtzeitig erstellen, berechnen und übermitteln können biete ich Ihnen gratis Grundsteuer-Erfassungsbögen (PDF) zum Download an.

Download Erfassungsbögen für:

Welche Angaben benötigen wir von Ihnen? Zur besseren Planung bitten wir Sie, uns zunächst die Anzahl Ihrer Grundstücke mitzuteilen. Für jedes Objekt werden für die Erklärung zur Feststellung des Grundsteuerwerts insbesondere diese Angaben benötigt:

- Lage des Grundstücks bzw. des Betriebs der Land- und Forstwirtschaft

- Gemarkung, Flur und Flurstück des Grundvermögens

- Eigentumsverhältnisse

- Grundstücksart (unbebaut, Wohngrundstück, andere Bebauung

- Fläche des Grundstücks

- ggf. Wohnfläche bzw. Grundfläche des Gebäudes

- mehrere Gemeinden [ja/nein]

- Miteigentumsanteil [Zähler/Nenner]

- Nutzungsart

- Baudenkmal [ja/nein]

- ggf. Abbruchverpflichtung

Sie finden die entsprechenden Daten zum Beispiel im Kaufvertrag, in der Flurkarte, im Grundbuchblatt, im Einheitswertbescheid, im Grundsteuerbescheid oder in der Teilungserklärung.

Bitte tragen Sie die Daten direkt in die von uns beigefügte Vorerfassungs-Excel-Tabelle ein. Bitte lassen Sie uns auch die Unterlagen, aus denen sich die entsprechenden Daten ergeben, per E-Mail zukommen. Sollten diese erforderlichen grundstücksbezogenen Daten nicht (mehr) auffindbar sein, kann eine Flurkarte beim Vermessungsamt und ein Grundbuchauszug beim zuständigen Amtsgericht beantragt werden.

Bitte beachten Sie: Die im obigen Video genannten Unterlagen sind für jede Grundsteuererklärung erforderlich. Darüber hinaus können in manchen Fällen weitere Unterlagen notwendig sein. Das liegt daran, dass jedes Bundesland selbst entscheiden konnte, nach welchem Verfahren die neue Grundsteuer ermittelt wird. Je nachdem, in welchem Bundesland Sie Grundbesitz haben, werden wir Sie möglicherweise um weitere Unterlagen bitten.

Nach Eingang dieser Informationen kommen wir für evtl. weiter erforderliche Angaben auf Sie zu.

Damit wir Sie adäquat beraten können, kommen Sie bitte frühzeitig auf uns zu. Obwohl die elektronische Abgabe der Erklärung zur Feststellung der Grundsteuerwerte bei den Finanzämtern planmäßig erst ab dem 1.7.2022 möglich sein wird, möchten wir Sie dennoch um eine Rückmeldung bis zum 30.04.2022 bitten, wenn Sie unsere Unterstützung in Anspruch nehmen möchten.

Die Finanzverwaltung wird Sie in den kommenden Wochen ebenfalls zur Grundsteuer-Reform und den notwendigen Erklärungen informieren. Nach aktuellem Informationsstand werden diese Schreiben je Grundstück/ Objekt versendet. Sollten Sie mehrere Schreiben bekommen, bitte jedes einzelne an die Kanzlei weiterleiten.

Grundsteuerformulare zum Download

Sie können die Grundsteuererklärung auch selber machen.

Die Steuerformulare für die neue Feststellungserklärung des Grundsteuerwerts können Sie hier downloaden:

Hier finden Sie die Steuerformulare und Hilfe vom BMF.

Top Grundsteuer

Örtliche Zuständigkeit der Finanzämter für die Festsetzung und Erhebung der Grundsteuer

Soweit die Festsetzung, Erhebung und Beitreibung der Grundsteuer den Finanzämtern obliegt, ist dafür das Finanzamt zuständig, zu dessen Bezirk die hebeberechtigte Gemeinde gehört (§ 22 Absatz 2 Satz 1 AO). Gehört eine hebeberechtigte Gemeinde zu den Bezirken mehrerer Finanzämter, so ist das Finanzamt zuständig, in dessen Bezirk der wertvollste Teil des Betriebs der Land- und Forstwirtschaft oder des Grundstücks liegt (§ 22 Absatz 2 Satz 2 i. V. m. Absatz 1 AO und § 18 Absatz 1 Nummer 1 AO). 2Die Sätze 1 und 2 gelten sinngemäß, soweit das Aufkommen der Grundsteuer einem Land zusteht (§ 22 Absatz 3 AO).

Das Finanzamt teilt der hebeberechtigten Gemeinde den Inhalt des Grundsteuermessbescheids ausschließlich auf elektronischem Wege durch Bereitstellung zum Datenabruf mit (§ 184 Abs. 3 AO). 2Die Gemeinde wendet den für das Kalenderjahr festgesetzten Hebesatz auf den Grundsteuermessbetrag an und gibt dem Steuerschuldner den Jahresbetrag der Grundsteuer in einem Grundsteuerbescheid bekannt (§§ 25 und 27 GrStG).

Top Grundsteuer

Was kostet eine Grundsteuererklärung beim Steuerberater nach der Steuerberatervergütungsverordnung?

| Immobilienwert (Euro) | Mittelgebühr StBVV (Euro) | Mindestwert StBVV (Euro) |

|---|---|---|

| 100.000 | 398,25 | 94,78 |

| 500.000 | 762,75 | 181,53 |

| 1.000.000 | 1.084,75 | 191,53 |

| 5.000.000 | 3.904,75 | 196,92 |

Grundsteuer - was wird besteuert?

Die Grundsteuer besteuert gem. § 2 Grundsteuergesetz den Grundbesitz (Steuergegenstand) im Sinne des des Bewertungsgesetzes (Grundsteuer A: Betriebe der Land- und Forstwirtschaft und Grundsteuer B: Grundstücke). Die Grundsteuer ist eine Real- bzw. Objektsteuer und belastet ohne Rücksicht auf die persönlichen Verhältnisse und die persönliche Leistungsfähigkeit des Steuerschuldners. Die Grundsteuer ist objektbezogen gestaltet und bezieht sich auf Beschaffenheit und Wert eines Grundstücks. Sie ist eine Realsteuer, bei der die persönlichen Verhältnisse des Eigentümers fast ausnahmslos außer Betracht bleiben. Bei bebauten Grundstücken gehört die Grundsteuer zu den Betriebskosten, im Bereich des sozialen Wohnungsbaus geht sie in die Kostenmiete ein. Die Grundsteuer ist eine Gemeindesteuer.

Tipp: Jetzt Grundsteuererklärung kostenlos & online erledigen.

Steuerpflichtig ist der im Inland liegende Grundbesitz (Betriebe der Land- und Forstwirtschaft sowie Grundstücke). Die Grundsteuer wird den Realsteuern zugeordnet. Die Besteuerungsgrundlage ist

- für Grundbesitz (Betriebe der Land- und Forstwirtschaft, private und betriebliche Grundstücke) in den alten Ländern der nach dem Bewertungsgesetz festgestellte Einheitswert nach den Wertverhältnissen 1964,

- für Betriebe der Land- und Forstwirtschaft (ohne Wohnungen) in den neuen Ländern der nach dem Bewertungsgesetz ermittelte Ersatzwirtschaftswert nach den Wertverhältnissen 1964,

- für Grundstücke in den neuen Ländern, für die nach dem Bewertungsgesetz ein Einheitswert nach den Wertverhältnissen 1935 festgestellt oder festzustellen ist, der Einheitswert 1935,

- für vor 1991 entstandene Mietwohngrundstücke und Einfamilienhäuser in den neuen Ländern, für die kein Einheitswert 1935 festgestellt ist, die Ersatzbemessungsgrundlage Wohn- oder Nutzfläche (pauschale Grundsteuer je m2) nach Maßgabe des § 42 GrStG.

Steuerfrei ist insbesondere der Grundbesitz der öffentlichen Hand, der Kirchen und gemeinnütziger Körperschaften.

Top Grundsteuer

Wie hoch ist die Steuer?

Für die Berechnung der Grundsteuer aus dem Einheitswert/Ersatzwirtschaftswert sind zwei Rechengänge erforderlich. Ausgehend vom Einheitswert/ Ersatzwirtschaftswert, setzt das Finanzamt den Steuermessbetrag fest, der auch der Gemeinde mitgeteilt wird. Die Steuermesszahlen, die zur Berechnung des Steuermessbetrages auf den Einheitswert/Ersatzwirtschaftswert anzuwenden sind, betragen

- für Grundstücke in den alten Ländern je nach Art zwischen 2,6 v. T. und 3,5 v. T.,

- für Grundstücke in den neuen Ländern – abgestimmt auf die deutlich niedrigeren Einheitswerte 1935 – je nach Art und Gemeindegruppe zwischen 5 v. T. und 10 v. T.,

- für Betriebe der L and- und Forstwirtschaft einheitlich 6 v. T.

Die Grundsteuer berechnet sich wie folgt: zunächst wird der Einheitswert mit der Steuermesszahl multipliziert: Wert der Immobilie (Einheitswert) X 3,5 ‰ (Steuermesszahl für Einfamilienhäuser) = Grundsteuermessbetrag. Danach wird der Grundsteuermessbetrag mit dem Hebesatz der Gemeinde multipliziert: Grundsteuermessbetrag x Hebesatz = Grundsteuer.

Mit unserem Grundsteuer-Rechner können Sie schnell und einfach die Grundsteuer selbst berechnen:

Grundsteuer Rechner mit Hebesatz

Hebesatz Direktsuche:

Tipp: Jetzt Grundsteuererklärung kostenlos & online erledigen.

Ausgangspunkt ist:

- für Grundbesitz (Betriebe der Land- und Forstwirtschaft, private und betriebliche Grundstücke) in den alten Ländern der nach dem Bewertungsgesetz festgestellte Einheitswert nach den Wertverhältnissen von 1964

- für Betriebe der Land- und Forstwirtschaft (ohne Wohnungen) in den neuen Ländern der nach dem Bewertungsgesetz ermittelte Ersatzwirtschaftswert nach den Wertverhältnissen von 1964

- für Grundstücke in den neuen Ländern, für die nach dem Bewertungsgesetz ein Einheitswert nach den Wertverhältnissen von 1935 festgestellt wurde oder festzustellen ist, der Einheitswert von 1935

- für vor 1991 entstandene Mietwohngrundstücke und Einfamilienhäuser in den neuen Ländern, für die kein Einheitswert von 1935 festgestellt wurde oder festzustellen ist, die Ersatzbemessungsgrundlage auf der Grundlage der Wohn- oder Nutzfläche (pauschale Grundsteuer je m²) nach Maßgabe des § 42 GrStG.

Die bisherige Grundsteuer basiert auf den sogenannten Einheitswerten: Im Westen Deutschlands stammen diese Grundstückswerte von 1964, im Osten von 1935. In seiner Entscheidung vom 10. April 2018 hat das Bundesverfassungsgericht diese Werte als veraltet und verfassungswidrig beurteilt. Deshalb müssen Grundstücke nun neu bewertet werden - völlig unabhängig davon, nach welchem Modell die Grundsteuer in Zukunft gestaltet ist.

Die Grundsteuer berechnet sich auch zukünftig in drei Schritten: Wert x Steuermesszahl x Hebesatz. Die Gemeinden legen die Hebesätze für die Grundsteuer selbst fest. Dieser wird mit dem Grundsteuermessbetrag multipliziert. Der Grundsteuermessbetrag ergibt sich aus dem Einheitswert und Grundsteuermesszahl.

1. Schritt: Berechnung des Grundbesitzwertes - wesentliche Faktoren sind der jeweilige Wert des Bodens (Bodenrichtwert) und die Höhe der statistisch ermittelten Nettokaltmiete, die u.a. von der sog. Mietniveaustufe der jeweiligen Gemeinde abhängt (je höher die Mietniveaustufe, desto höher ist tendenziell die Miete in einer Gemeinde). Weitere Faktoren sind die Grundstücksfläche, Immobilienart und das Alter des Gebäudes.

2. Schritt: Ausgleich der Wertsteigerungen, die im Vergleich von den aktuellen zu den seit 1935 bzw. 1964 nicht mehr aktualisierten Werten entstanden sind. Dazu wird die sog. Steuermesszahl – ein Faktor, der für die Berechnung der Grundsteuer wichtig ist – kräftig etwa auf 1/10 des bisherigen Werts, das heißt von 0,35 % auf 0,034 % gesenkt. Außerdem soll der soziale Wohnungsbau sowie kommunales und genossenschaftliches Wohnen weiter, auch über die Grundsteuer, gefördert werden. Deshalb sehen wir für Gesellschaften, die günstiges Wohnen möglich machen, einen zusätzlichen Abschlag bei der Steuermesszahl um 25 % vor, der sich steuermindernd auswirkt.

3. Schritt: Anpassen der Hebesätze durch die Kommunen: Sollte sich in einzelnen Kommunen das Grundsteueraufkommen wegen der Neubewertung verändern, besteht für sie die Möglichkeit, ihre Hebesätze anzupassen und so dafür zu sorgen, dass sich insgesamt ihr Grundsteueraufkommen nicht erheblich verändert.

Ausgehend vom Einheitswert/ Ersatzwirtschaftswert setzt das Finanzamt den Steuermessbetrag fest, der auch der Gemeinde mitgeteilt wird. Die Steuermesszahlen, die zur Berechnung des Steuermessbetrags auf den Einheitswert/Ersatzwirtschaftswert angewendet werden, betragen:

- für Grundstücke in den alten Ländern je nach Art zwischen 2,6 v. T. und 3,5 v. T.

- für Grundstücke in den neuen Ländern – abgestimmt auf die deutlich niedrigeren Einheitswerte 1935 – je nach Art und Gemeindegruppe zwischen 5 v. T. und 10 v. T.

- für Betriebe der Land- und Forstwirtschaft einheitlich 6 v. T.

Die Gemeinde wendet auf den Steuermessbetrag den vom Gemeindeparlament beschlossenen Hebesatz an und setzt die Grundsteuer durch Grundsteuerbescheid fest. In den neuen Ländern wird die Grundsteuer noch nach der Ersatzbemessungsgrundlage Wohn- oder Nutzfläche in einem vereinfachten Verfahren pauschal berechnet und im Steueranmeldungsverfahren erhoben (§ 44 GrStG). Wegen der Autonomie der Gemeinden bei der Festsetzung der Hebesätze kann die Belastung von Gemeinde zu Gemeinde mehr oder weniger stark differieren. Der gewogene Durchschnitt der Hebesätze der Gemeinden insgesamt betrug im Jahr 2002 in den alten Ländern bei der Grundsteuer A (Betriebe der Land- und Forstwirtschaft) 289 Prozent und bei der Grundsteuer B (Grundstücke) 370 Prozent, in den neuen Ländern einschließlich Berlin (Ost) bei der Grundsteuer A 255 Prozent und bei der Grundsteuer B 288 Prozent.

Top Grundsteuer

Wie lautet die Rechtsgrundlage?

Rechtsgrundlagen sind das Grundsteuergesetz und Bewertungsgesetz. Rechtsgrundlage für die Erhebung der Grundsteuer ist das Grundsteuergesetz. ->siehe auch Grundsteuergesetz (GrStG) + Grundsteuer-Richtlinien. Für die Festsetzung und Erhebung der Grundsteuer durch die Gemeinden gelten neben dem Bewertungsgesetz (BewG) und der Abgabenordnung für die Grundsteuer die folgenden Rechts- und Verwaltungsvorschriften:

Siehe Bewertungsgesetz

Tipp: Jetzt Grundsteuererklärung kostenlos & online erledigen.

Siehe Grundsteuergesetz

Mit dem nunmehr vorliegenden Entwurf koordinierter Ländererlasse zur Anwendung des Grundsteuergesetzes ab 1. Januar 2025 werden die Grundsteuer-Richtlinien 1978 vom 9. Dezember 1978 (BStBl I S. 553) neu gefasst und Verwaltungsanweisungen zur Anwendung des Bundesrechts insbesondere auf Ebene der Grundsteuermessbetrags- und der Grundsteuerveranlagung getroffen.

Top Grundsteuer

Wer erhebt diese Steuer?

Die Grundsteuer fließt voll den Gemeinden zu. Viele Gemeinden verbinden die Erhebung der Grundsteuer mit der Erhebung der von den Grundstückeigentümern zu entrichtenden Benutzungsgebühren für Müllabfuhr, Straßenreinigung und Entwässerung.

Top Grundsteuer

Wie hat sich die Steuer entwickelt?

Die Grundsteuer gehört zu den ältesten Formen der direkten Besteuerung. Aus der Antike von den Römern über die Alpen gebracht, wurde sie auf deutschem Boden zunächst durch kirchliche und grundherrliche Grundzehnten und Grundzinsen ersetzt und vom hohen Mittelalter an unter dem Namen „Bede“ von einer Bittsteuer zu einer Pflichtsteuer neu entwickelt. Dank ihrer Anknüpfung an den sichtbarsten und greifbarsten Teil des Vermögensbesitzes, das Grundeigentum, erlangte sie im Zeitalter der Agrarwirtschaft (mit Bezeichnungen wie Hufenschoß, Bauernschoß, Grundschoß oder Kontribution) eine beherrschende Stellung in den Steuersystemen der Territorien. Während bei den älteren Grundsteuerformen nur rohe Schätzungen des Bodenwerts nach dem Flächeninhalt (Hufe, Morgen) zugrunde gelegt wurden, kam mit der Ausbildung des Katasterwesens vom 18. Jahrhundert an die Bonitierung nach Kulturart und Bodenqualität hinzu. Darauf bauten die Grundsteuergesetze im Rahmen der einzelstaatlichen Ertragsteuersysteme des 19. Jahrhunderts auf (so z. B. die Gesetze in Bayern von 1811, Württemberg von 1821, Baden von 1854, Preußen von 1861). Durch die Miquelsche Steuerreform von 1891/93 wurde die Grundsteuer in Preußen grundsätzlich den Gemeinden überlassen. Angesichts der Finanznot nach dem Ersten Weltkrieg wurde bei der Reichsfinanzreform 1920 den Ländern die Ausschöpfung dieser Steuern direkt zur Pflicht gemacht. Die daraufhin erfolgten unterschiedlichen Landesregelungen wurden erst bei der Realsteuerreform von 1936 durch ein reichseinheitliches Grundsteuergesetz abgelöst, das die Ertragskompetenz allgemein den Gemeinden übertrug. Nach 1945 sind in verschiedenen Ländern neue Grundsteuervorschriften erlassen worden, die 1951 durch ein bundeseinheitliches Grundsteuergesetz abgelöst wurden. In den Jahren 1961 und 1962 bestand neben der Grundsteuer A und B ein Typ C (Baulandsteuer), der unbebaute, aber baureife Grundstücke stärker belastete, um ein erhöhtes Angebot an Bauland zu bewirken. Das Aufkommen betrug im Jahr 2003 rund 9,6 Mrd. €. Davon entfielen 0,3 Mrd. € auf die Grundsteuer A (Betriebe der Land- und Forstwirtschaft) und 9,3 Mrd. € auf die Grundsteuer B (Grundstücke).

Die Grundsteuer wird in drei selbständigen, aufeinander folgenden Verfahrensstufen berechnet:

- dem Einheitswertverfahren,

- dem auf dem Einheitswert aufbauenden Steuermessbetragsverfahren und

- dem auf dem Steuermessbetrag aufbauenden Steuerfestsetzungsverfahren

Top Grundsteuer

Häufige Fragen zur Grundsteuer

- Was ist die Grundsteuer?

- Was unterliegt der Grundsteuer?

- Wer zahlt die Grundsteuer?

- Wer berechnet die Grundsteuer?

- Wie wird die Grundsteuer berechnet?

- Was ist der Hebesatz?

- Für welchen Zeitraum wird die Grundsteuer festgesetzt?

- Wann ist die Grundsteuer zu zahlen und an wen?

- Ab wann wirken sich Grundstücksveränderungen aus?

- Was ändert sich bei Eigentümerwechsel im Laufe des Kalenderjahres?

- Gegen welchen Bescheid sollte ggf. Rechtsbehelf eingelegt werden?

Tipp: Jetzt Grundsteuererklärung kostenlos & online erledigen.

Antworten:

Frage: Was ist die Grundsteuer?

Die Grundsteuer gehört zu den Realsteuern (Objektsteuern). Das bedeutet, dass für die Höhe der Steuer die wirtschaftlichen und persönlichen Verhältnisse des Eigentümers keine Rolle spielen. Auch ist es grundsätzlich ohne Bedeutung, wie hoch der Ertrag ist, den ein Grundstück abwirft (z.B. vermietet oder Leerstand - Ausnahme: siehe Erlass Grundsteuer). Das Aufkommen an Grundsteuer steht in voller Höhe den Gemeinden zu.

Was unterliegt der Grundsteuer?

Steuerpflichtig ist der im Inland liegende Grundbesitz. Das Grundsteuergesetz unterscheidet zwei Arten:

- die "Grundsteuer A" für das land- und forstwirtschaftliche Vermögen und

- die "Grundsteuer B" für alle übrigen bebauten oder unbebauten Grundstücke.

Top Grundsteuer

Wer zahlt die Grundsteuer?

Schuldner der Grundsteuer ist der bürgerlich-rechtliche bzw. wirtschaftliche Eigentümer des Grundbesitzes. Die Grundsteuer gehört zu den laufenden öffentlichen Lasten und somit zu den Betriebskosten eines Grundstücks. Sie kann im Falle einer Grundstücksvermietung/-verpachtung auf den Mieter/Pächter umgelegt werden.

Top Grundsteuer

Wer berechnet die Grundsteuer?

Die Ermittlung der Grundsteuer erfolgt in drei selbständigen, aufeinander folgenden Verfahrensstufen:

- Stufe: das Einheitswertverfahren,

- Stufe: das auf den Einheitswert aufbauende Steuermessbetragsverfahren und

- Stufe: das auf den Steuermessbetrag aufbauende Grundsteuerfestsetzungsverfahren.

Für die Feststellung des Einheitswertes und des Steuermessbetrages ist das Lagefinanzamt zuständig, somit das Finanzamt, in dessen Zuständigkeitsbereich das Grundstück liegt. Die Festsetzung und Erhebung der Grundsteuer einschließlich der Stundung oder des Erlasses obliegen der Gemeinde, in der das Grundstück liegt.

Top Grundsteuer

Wie wird die Grundsteuer berechnet?

Das Finanzamt ermittelt den Einheitswert nach den Vorschriften des Bewertungsgesetzes und erteilt dem Grundstückseigentümer einen Einheitswertbescheid. Auch nach Einführung des Euro wird der Einheitswert in Deutscher Mark berechnet und auf volle hundert Deutsche Mark abgerundet. Erst danach erfolgt die Umrechnung des Einheitswerts in Euro mit dem festgeschriebenen amtlichen Kurs (1 Euro= 1,95583 DM). Der so umgerechnete Wert wird auf volle Euro abgerundet.

Unter Zugrundelegung des Einheitswertes errechnet das Finanzamt sodann den Grundsteuermessbetrag. Hierbei wird der Einheitswert mit einer im Grundsteuergesetz festgelegten Steuermesszahl multipliziert. Diese beträgt:

- bei land- und forstwirtschaftlichen Betrieben (auch Stückländereien) 6 vom Tausend,

- bei Einfamilienhäusern 2,6 vom Tausend für die ersten 38.346,89 € des Werts und 3,5 vom Tausend für den Rest des Werts,

- für Zweifamilienhäuser 3,1 vom Tausend und

- für den übrigen Grundbesitz 3,5 vom Tausend.

Dem Grundstückseigentümer wird der Grundsteuermessbetrag durch Erteilung eines Bescheids bekannt gegeben (meist zeitgleich mit dem Einheitswertbescheid). Zugleich wird der Grundsteuermessbetrag der für die Erhebung zuständigen Gemeinde mitgeteilt.

Die Gemeinde ermittelt die Grundsteuerschuld, indem sie auf den Grundsteuermessbetrag ihren individuellen Hebesatz (s. folgende Frage) anwendet, und erteilt dem Eigentümer einen Grundsteuerbescheid.

Top Grundsteuer

Was ist der Hebesatz?

Die Gemeinde bestimmt, mit welchem Prozentsatz (Hebesatz) des Steuermessbetrags die Grundsteuer zu erheben ist. Dabei muss der Hebesatz jeweils einheitlich sein

- für die in einer Gemeinde liegenden Betriebe der Land- und Forstwirtschaft (Grundsteuer A),

- für die in einer Gemeinde liegenden übrigen bebauten und unbebauten Grundstücke (Grundsteuer B).

Die Hebesätze werden für ein oder mehrere Kalenderjahre festgesetzt und können bei den Gemeinden erfragt werden.

Top Grundsteuer

Für welchen Zeitraum wird die Grundsteuer festgesetzt?

Die Grundsteuer wird in der Regel für ein Kalenderjahr festgesetzt. Hat die Gemeinde jedoch den Hebesatz für mehrere Jahre festgelegt, kann sie die Grundsteuer auch für mehrere Jahre im voraus festsetzen.

Top Grundsteuer

Wann ist die Grundsteuer zu zahlen und an wen?

Die Grundsteuer wird zu je einem Viertel ihres Jahresbeitrags am 15. Februar, 15. Mai, 15. August und 15. November fällig. Auf Antrag kann die Grundsteuer auch am 1. Juli in einem Jahresbetrag entrichtet werden. Die Grundsteuer ist stets an die Gemeinde zu zahlen.

Top Grundsteuer

Ab wann wirken sich Grundstücksveränderungen aus?

Die Grundsteuer wird gemäß dem Stichtagsprinzip stets nach den Verhätnissen zu Beginn des Kalenderjahres (1.1.) festgesetzt. Grundstücksveränderungen (z.B. Neu-, An- oder Umbau; Abriss) während des Kalenderjahres wirken sich demnach erst auf die Höhe der Grundsteuer des nächsten Jahres aus.

Top Grundsteuer

Was ändert sich bei Eigentümerwechsel im Laufe des Kalenderjahres?

Wer am 1. Januar Eigentümer und damit Grundsteuerschuldner ist, schuldet die gesamte Jahressteuer und muss für die rechtzeitige und vollständige Entrichtung der Grundsteuer sorgen. Abweichende privatrechtliche Vereinbarungen über die Entrichtung der Steuer, die zwischen Verkäufer und Erwerber getroffen worden sind, haben auf die Steuerschuldnerschaft des Verkäufers keinen Einfluss.

Top Grundsteuer

Gegen welchen Bescheid sollte ggf. Rechtsbehelf eingelegt werden?

Der Einheitswertbescheid ist Grundlagenbescheid für den Steuermessbescheid und den Grundsteuerbescheid. Das bedeutet, dass die im Einheitswertbescheid getroffenen Feststellungen zur Art (z.B. Ein-/Zweifamilienhaus), zum Wert (Höhe des Einheitswerts) und zur Zurechnung des Grundstücks (Eigentümer) für die Folgebescheide bindend sind. Betreffen die Einwände diese Feststellungen (z.B. es handelt sich nach Meinung des Steuerpflichtigen nicht um ein Einfamilienhaus, sondern um ein Zweifamilienhaus oder die der Berechnung zugrunde gelegte Wohnfläche stimmt nicht), so sollte gegen den Einheitswertbescheid Rechtsbehelf eingelegt werden. Betreffen die Einwände die Berechnung des Steuermessbetrags (z.B. nach Meinung des Steuerpflichtigen ist eine andere Steuermesszahl anzuwenden), so sollte gegen den Steuermessbetragsbescheid Rechtsbehelf eingelegt werden. Betreffen die Einwände dagegen die Berechnung der Grundsteuer (z.B. bei Anwendung eines unzutreffenden Hebesatzes), so sollte gegen den Grundsteuerbescheid Rechtsbehelf eingelegt werden. Gegen den Einheitswertbescheid oder den Grundsteuermessbetragsbescheid ist als Rechtsmittel binnen eines Monats nach Bekanntgabe des jeweiligen Bescheids Einspruch bei dem Finanzamt einzulegen, das den Bescheid erlassen hat. Sind Sie mit der Entscheidung des Finanzamts in diesem Verfahren nicht einverstanden, so haben Sie weitergehend die Möglichkeit, binnen eines Monats nach Bekanntgabe der Einspruchsentscheidung Klage beim Finanzgericht zu erheben.

Top Grundsteuer

Haben Sie Einwände gegen den Grundsteuerbescheid, so können Sie innerhalb eines Monats nach Bekanntgabe des Bescheides Einspruch einlegen. Weitere Informationen können den Rechtsmittelbelehrungen der Bescheide entnommen werden.

Einheitsbewertung bei der Grundsteuer

Die sog. Einheitsbewertung, die die Grundlage für die Bemessung der Grundsteuer ist, ist nach einem Urteil des Bundesverfassungsgerichts (BVerfG) verfassungswidrig. Der Gesetzgeber muss spätestens bis zum 31.12.2019 eine Neuregelung treffen; bis zu diesem Zeitpunkt darf das bisherige Recht weiter angewendet werden. Kommt es zu einer Neuregelung, darf das bisherige Recht darüber hinaus noch weitere fünf Jahre, längstens jedoch bis zum 31.12.2024, angewendet werden. Wird keine Neuregelung getroffen, fällt die Grundsteuer zum 1.1.2020 ersatzlos weg.

Hintergrund: Grundstücke müssen für steuerliche Zwecke bewertet werden, z. B. für die Grunderwerbsteuer, wenn Anteile an einer Immobiliengesellschaft verkauft werden, für die Erbschaft- und Schenkungsteuer, wenn Immobilien vererbt oder verschenkt werden, oder auch für die Grundsteuer. Für die Grundsteuer wird ein sog. Einheitswert durch Bescheid ermittelt, für den in den alten Bundesländern die Wertverhältnisse zum 1.1.1964 maßgeblich sind, in den neuen Bundesländern sogar die Wertverhältnisse zum 1.1.1935. Ein neuer Bewertungsstichtag wurde nie festgelegt. Auf der Grundlage dieses Einheitswertbescheides wird dann die Grundsteuer festgesetzt, wobei sich ihre Höhe nach einem Hebesatz richtet, den die Kommunen eigenständig festlegen. Siehe auch Einheitsbewertung nach Bewertungsgesetz.

Streitfälle: Das BVerfG musste über insgesamt fünf Fälle aus den alten Bundesländern entscheiden, in denen entweder die Grundstückseigentümer selbst die Verfassungswidrigkeit der Einheitsbewertung geltend gemacht hatten oder aber der Bundesfinanzhof (BFH) das BVerfG angerufen hatte, weil das Gericht die Einheitsbewertung wegen zu niedriger Werte für verfassungswidrig hielt.

Entscheidung: Das BVerfG hält die Einheitsbewertung ebenfalls für verfassungswidrig:

- Was ist der Einheitswert? Die Einheitsbewertung ist in den alten Bundesländern zum 1.1.1964 durchgeführt worden und sollte nach der ursprünglichen Gesetzeskonzeption alle sechs Jahre erneut erfolgen, indem der neue Termin durch ein weiteres Gesetz festgelegt wird. Diese erneute Wertermittlung ist jedoch unterblieben, weil das Gesetz für den neuen Termin nie erlassen wurde. Hierdurch ist es zu einer erheblichen Wertverzerrung gekommen, weil unverändert der Wert zum 1.1.1964 zugrunde gelegt wird und nicht der aktuelle tatsächliche Verkehrswert.

- Ein Gesetz, das an Werte anknüpft, ist aber nur dann verfassungsgemäß, wenn die Werte der Realität entsprechen. Zwar wäre es verfassungsrechtlich hinzunehmen, wenn alle Einheitswerte in gleichem prozentualem Umfang hinter dem jeweiligen aktuellen Verkehrswert zurückblieben. Dies ist allerdings nicht der Fall, weil sich bei vielen Grundstücken, z. B. in Großstädten, die Werte deutlich anders entwickelt haben als bei anderen Grundstücken, etwa auf dem Land.

- Auch wenn eine Neubewertung sehr verwaltungsaufwändig ist, darf dieser Aufwand den Gesetzgeber nicht davon abhalten, die erforderliche Neubewertung durchzuführen.

- Zwar ist somit die Einheitsbewertung verfassungswidrig. Das bisherige Recht gilt allerdings bis zu einer gesetzlichen Neuregelung weiter, die spätestens bis zum 31.12.2019 zu treffen ist (Neuregelungsfrist).

- Sobald der Gesetzgeber eine Neuregelung erlässt, bleibt das bisherige Recht weitere fünf Jahre lang anwendbar, allerdings nicht über den 31.12.2024 hinaus, damit bis dahin die erforderliche Neubewertung aller zu bewertenden Immobilien (ca. 35 Mio. Immobilien) in Deutschland vorgenommen werden kann (Umsetzungsfrist). Danach darf das bisherige Recht nicht mehr angewendet werden.

Hinweise: Die Entscheidung überrascht nicht, da schon bei der Grunderwerbsteuer sowie bei der Erbschaft- und Schenkungsteuer eine Anpassung der Grundstücksbewertung an die aktuellen Verkehrswerte durch das BVerfG angeordnet worden war und erfolgt ist.

Die Kläger hatten sicherlich gehofft, dass die von ihnen geltend gemachte Verfassungswidrigkeit zur Rechtswidrigkeit des Einheitswertbescheids und damit auch des Grundsteuerbescheids führen würde. Das BVerfG hat diese Hoffnung allerdings zunichte gemacht, da das bisherige Recht zunächst weiterhin angewendet werden darf.

Zwar ist denkbar, dass der Gesetzgeber auch eine rückwirkende Neuregelung erlässt. Angesichts der vom BVerfG gesetzten recht knapp bemessenen Neuregelungsfrist zum 31.12.2019 ist dies allerdings nicht zu erwarten. Vorsorglich kann gegen neue Einheitswertbescheide, die auf dem bisherigen Recht beruhen, Einspruch eingelegt werden und der Bescheid bis zu einer Neuregelung offen gehalten werden.

Wir stehen Ihnen gerne für weitere Fragen zur Verfügung.

Rechtsstand: März 2022

Alle Informationen und Angaben in haben wir nach bestem Wissen zusammengestellt. Sie erfolgen jedoch ohne Gewähr. Diese Information kann eine individuelle Beratung im Einzelfall nicht ersetzen.

Top Grundsteuer

Einspruch gegen den Grundsteuerbescheid einlegen

Was tun bei Fehler in der Grundsteuererklärung? Wenn Sie mit den Festsetzungen des Grundsteuerbescheids nicht einverstanden sind, haben Sie das Recht, Einspruch einzulegen. Üblicherweise beträgt die Frist ein Monat ab Zustellung des Bescheids.

Um Einspruch einzulegen, müssen Sie diesen schriftlich beim zuständigen Finanzamt einreichen. In Ihrem Einspruch sollten Sie die Gründe für Ihre Ablehnung des Bescheids darlegen und gegebenenfalls Beweise vorlegen, um Ihre Argumente zu untermauern.

Es ist empfehlenswert, einen Steuerberater hinzuzuziehen, um sicherzustellen, dass Ihr Einspruch korrekt formuliert und begründet ist. Wenn Ihr Einspruch abgelehnt wird, haben Sie die Möglichkeit, gegen den Bescheid Klage beim Finanzgericht zu erheben. Es ist wichtig die Einspruchsfrist zu beachten, daher sollten Sie sich möglichst schnell an einen Experten wenden, wenn Sie gegen einen Grundsteuerbescheid Einspruch einlegen möchten.

Grundsteuerwert: Bescheide vorläufig erlassen!: Es gibt Zweifel an der Verfassungsmäßigkeit der neuen Grundsteuerregeln. Einsprüche und erste Klageverfahren gegen die Grundsteuerwertbescheide sind die Folge. Lohnt sich ein Einspruch? Weitere Infos hierzu auch im Steuerblog

Einspruch gegen die neuen Grundbesitzwerte

Die ersten Grundsteuerbescheide sind mittlerweile in vielen Haushalten angekommen. Die Bescheide legen den Wert des Grundstücks oder der Immobilie fest, die dann im nächsten Jahr von den Kommunen zur Berechnung der Grundsteuer herangezogen wird.

Die Bescheide sind sehr kompliziert formuliert und werden von vielen Steuerexperten kritisiert. Auch die Frage, ob die Grundsteuerreform verfassungswidrig ist, wird kontrovers diskutiert.

Wann ist ein Einspruch sinnvoll?

Wer einen Grundsteuerbescheid erhält, sollte ihn sorgfältig prüfen. Wenn der Wert oder die Feststellung des Grundsteuerwertes nicht korrekt ist, sollte man Einspruch einlegen. Auch wenn man bei Angaben wie Quadratmeter und Baujahr des Gebäudes Abweichungen feststellt, sollte man Einspruch erheben.

Darüber hinaus empfiehlt der Bund der Steuerzahler, grundsätzlich Einspruch einzulegen, weil er die Grundsteuerreform als verfassungswidrig einstuft. Dieser Einspruch wird jedoch von vielen Experten als sinnlos angesehen, da die Finanzämter diese Einsprüche meist ablehnen.

Was ist der Grund für die komplizierten Bescheide?

Die Bescheide sind so kompliziert formuliert, weil das Verfahren im Bundesmodell, das auch im mitteldeutschen Raum Anwendung findet, so komplex ist. In anderen Bundesländern sind die Bescheide einfacher zu verstehen.

Fazit

Wer einen Grundsteuerbescheid erhält, sollte ihn sorgfältig prüfen. Wenn der Wert oder die Feststellung des Grundsteuerwertes nicht korrekt ist, sollte man Einspruch einlegen. Auch wenn man bei Angaben wie Quadratmeter und Baujahr des Gebäudes Abweichungen feststellt, sollte man Einspruch erheben.

Ein genereller Einspruch wegen möglicher Verfassungswidrigkeit der Grundsteuer wird kontrovers diskutiert.

Das Landesamt für Steuern Rheinland-Pfalz (LfSt) hat darauf hingewiesen, dass die Finanzämter trotz des Einspruchs gegen Grundsteuermessbescheide die Daten der Grundsteuermessbeträge an die Kommunen weitergeben. Die Kommunen können dann mit dem jeweiligen Hebesatz die ab 2025 zu zahlende Grundsteuer berechnen und die Grundsteuerbescheide versenden.

Wer Einspruch gegen einen Grundsteuermessbescheid einlegt, sollte diesen schriftlich oder über das ELSTER-Portal einreichen. Bei der Einreichung per Post erhält man keine Eingangsbestätigung. Bei der Einreichung über das ELSTER-Portal erhält man eine Versandbestätigung, wie bei der Übermittlung einer Steuererklärung.

Sollte der Einspruch zugunsten des Erklärungspflichtigen entschieden werden, erlässt das Finanzamt geänderte Grundsteuerwert- und Grundsteuermessbescheide und stellt den Kommunen entsprechend neue Messbeträge zur Verfügung. Diese werden seitens der Kommunen zu gegebener Zeit berücksichtigt.

Einsprüche, die sich ausschließlich auf die Verfassungsmäßigkeit des Bewertungsrechts beziehen, werden von den Finanzämtern ohne ausdrücklichen Antrag ausgesetzt. Sofern Betroffene im Rahmen ihres Einspruchsverfahrens jedoch deutlich machen, dass sie ein eigenes Gerichtsverfahren führen möchten, sind die Finanzämter angehalten, über den Einspruch zu entscheiden.

Wie viel kostet ein Einspruch? Sie können die Kosten für ein Einspruchsverfahren mit meinem online Rechner schnell und einfach berechnen. Mehr Infos siehe auch Einspruch und Klage

Mustereinspruch gegen die Grundsteuer

Die Musterklagen gegen die Grundsteuerbewertung im Rahmen der Grundsteuerreform in Deutschland ist ein wichtiges und aktuelles Thema. Steuerberater empfehlen: In jedem Fall gegen Grundsteuerbescheid Einspruch einlegen: Es gibt anhängige Verfahren oder es sind Verfahren in Vorbereitung. Es wird viele Klagen gegen die Grundsteuer geben. Daher empfehlen Steuerberaterkammern und Verbände auch, Mustereinsprüche einzulegen, damit Sie auch von den Klagen profitieren.

Die Musterklagen gegen die Grundsteuer, die vom Bund der Steuerzahler (BdSt) und Haus & Grund unterstützt werden, zielen darauf ab, die Verfassungsmäßigkeit der Neubewertung von Grundstücken nach dem Bundesmodell zu überprüfen. Hier sind die wichtigsten Punkte zusammengefasst:

Hintergrund:

- Verfassungswidrigkeit der alten Bewertung: Das Bundesverfassungsgericht hatte die bisherige Bewertungsmethode für die Grundsteuer als verfassungswidrig erklärt, woraufhin der Gesetzgeber ein neues Bewertungsverfahren schaffen musste.

- Neue Bewertung ab 2025: Die Kommunen sollen ab Januar 2025 die Grundsteuer auf Basis der neuen Bescheide über den Grundsteuerwert und die festgesetzten Grundsteuermessbeträge erheben.

- Die Musterklagen richten sich gegen die Bescheide über die Feststellung des Grundsteuerwertes zum 1. Januar 2022 nach diesem neuen Bundesmodell.

- Klagen in verschiedenen Bundesländern: Die Klagen wurden in Berlin, Rheinland-Pfalz, Nordrhein-Westfalen und weiteren Bundesländern eingereicht. Die Aktenzeichen der Klagen sind öffentlich zugänglich.

Musterklagen:

- Aktenzeichen: Für Verfahren in Berlin und Rheinland-Pfalz liegen die Aktenzeichen 3 K 3142/23 (FG Berlin-Brandenburg) bzw. 4 K 1205/23 (FG Rheinland-Pfalz) vor.

- Ziel der Klagen: Überprüfung der Verfassungsmäßigkeit der Neubewertung der Grundstücke nach dem Bundesmodell.

- Begründung: Unter anderem wird ein Rechtsgutachten von Professor Dr. Gregor Kirchhof herangezogen, das die Verfassungswidrigkeit des neuen Grundsteuergesetzes des Bundes feststellt. Kritisiert werden insbesondere die pauschal anzusetzenden Mieten und die Bodenrichtwerte.

- Beispiele aus der Praxis: In den Klagen werden konkrete Fälle aufgeführt, in denen die neue Bewertung zu signifikanten Wertsteigerungen führte, die von den Eigentümern als unverhältnismäßig angesehen werden.

Vorgehen für Eigentümer:

- Einspruch einlegen: Eigentümer, die gegen ihren Grundsteuerwertbescheid Einspruch eingelegt haben, können sich auf diese Musterklagen berufen.

- Ruhen des Verfahrens beantragen: Sie können beim Finanzamt das Ruhen des Verfahrens aus Zweckmäßigkeitsgründen beantragen.

- Abwarten des Urteils: Wenn das Finanzamt dem Antrag nachkommt, bleibt das Einspruchsverfahren bis zu einem Urteil in der Musterklage offen.

Bedeutung:

- Rechtssicherheit: Diese Musterklagen könnten für viele Eigentümer in Deutschland von Bedeutung sein, da sie Klarheit über die Rechtmäßigkeit der neuen Grundsteuerbewertung schaffen könnten.

- Mögliche Auswirkungen: Ein Urteil könnte weitreichende Folgen für die Berechnung der Grundsteuer in Deutschland haben.

Aktuelle Situation für Eigentümer: Bis zu einer höchstrichterlichen Klärung müssen die Eigentümer die auf den neuen Bewertungen basierende Grundsteuer zahlen. Die Kommunen werden die Grundsteuer aufgrund der aktuell festgestellten Werte und der darauf beruhenden Grundsteuermessbeträge zum 1. Januar 2025 neu feststellen.

Empfehlung:

Eigentümer, die Bedenken hinsichtlich der Bewertung ihres Grundstücks haben, sollten sich über die Möglichkeit des Einspruchs und des Antrags auf Ruhen des Verfahrens informieren und gegebenenfalls rechtlichen Rat einholen.

Es ist wichtig, die Entwicklungen in dieser Angelegenheit zu verfolgen, da sie potenziell erhebliche Auswirkungen auf die Grundsteuerbelastung haben können.

Diese Musterklagen sind ein wichtiger Schritt, um Klarheit über die Verfassungsmäßigkeit der neuen Grundsteuerbewertung zu erhalten und könnten weitreichende Auswirkungen auf Eigentümer und Kommunen haben. Eigentümer, die von der Neubewertung betroffen sind, sollten die Entwicklungen aufmerksam verfolgen und gegebenenfalls rechtliche Schritte in Erwägung ziehen. Es ist ratsam, sich bei Unsicherheiten oder Fragen an Fachleute wie Steuerberater oder die entsprechenden Verbände zu wenden, um individuelle Beratung zu erhalten und die richtigen Maßnahmen zu ergreifen.

Top Grundsteuer

Wohnflächenberechnung

Der Umrechnungsfaktor von 1,55 x Wohnfläche für die Brutto-Grundfläche (BGF) von Wohnungseigentum in Mehrfamilienhäusern ist ein üblicher Wert, der von Gutachterausschüssen für Grundstückswerte verwendet wird. Er basiert auf der Annahme, dass die Brutto-Grundfläche eines Wohnungseigentums in einem Mehrfamilienhaus im Durchschnitt 1,55-mal so groß ist wie die Wohnfläche.

Diese Annahme berücksichtigt folgende Faktoren:

- Die Brutto-Grundfläche umfasst neben der Wohnfläche auch die Flächen für Treppen, Fluren, Kellern, Balkonen und Terrassen.

- In Mehrfamilienhäusern sind die Flächen für Treppen, Fluren und Kellern in der Regel pro Wohneinheit gleich.

- Die Flächen für Balkonen und Terrassen sind in der Regel nicht so groß wie die Wohnfläche.

Der Umrechnungsfaktor von 1,55 x Wohnfläche ist jedoch nur ein Richtwert. Die tatsächliche Größe der Brutto-Grundfläche kann je nach Bauweise, Ausstattung und Lage des Mehrfamilienhauses variieren.

Beispiel:

Eine Wohnung in einem Mehrfamilienhaus hat eine Wohnfläche von 70 m². Die Brutto-Grundfläche beträgt dann nach dem Umrechnungsfaktor von 1,55 x Wohnfläche 113,5 m².

Hinweis:

Der Umrechnungsfaktor von 1,55 x Wohnfläche gilt nur für Wohnungseigentum in Mehrfamilienhäusern. Für andere Immobilienarten, z. B. Einfamilienhäuser oder Gewerbeimmobilien, können andere Umrechnungsfaktoren gelten.

Die Umrechnung der Wohnfläche in die Brutto-Grundfläche (BGF) mit einem Faktor von 1,55 ist eine Methode, wie der Immobilienbewertung oder -planung, verwendet wird. Diese Umrechnung basiert auf der Annahme, dass die Brutto-Grundfläche eines Wohnraums im Durchschnitt etwa 55% größer ist als die reine Wohnfläche. Hierbei ist zu beachten, dass diese Umrechnungsmethode und der Faktor 1,55 nicht universell anwendbar sind und je nach spezifischer Bauweise, Design und anderen Faktoren variieren können.

Definitionen

- Wohnfläche: Die Fläche, die tatsächlich bewohnbar und nutzbar ist. Sie schließt in der Regel Zimmer, Küche, Bad, Flure und eventuell auch Balkone oder Terrassen ein, wobei letztere oft nur anteilig berechnet werden.

- Brutto-Grundfläche (BGF): Umfasst die gesamte Grundfläche eines Gebäudes, einschließlich aller Innenwände, Flure, Treppen und eventuell auch nicht ausgebauter Dachböden oder Kellerräume.

Anwendung des Umrechnungsfaktors

Wenn Sie die Wohnfläche eines Objekts kennen und die Brutto-Grundfläche schätzen möchten, können Sie den Faktor 1,55 verwenden:

BGF=Wohnfla¨che×1,55

Beispiel

Angenommen, eine Wohnung hat eine Wohnfläche von 100 Quadratmetern. Die geschätzte Brutto-Grundfläche wäre dann:

100m2×1,55=155m2

Einschränkungen und Variationen