Flexirente 2026: Früher in Rente gehen, weiterarbeiten und Steuern optimieren

Mit der Flexirente können Sie den Übergang vom Berufsleben in den Ruhestand gezielt gestalten: früher in Rente gehen, unbegrenzt hinzuverdienen, Rentenabschläge ausgleichen oder die Rente durch späteren Beginn erhöhen.

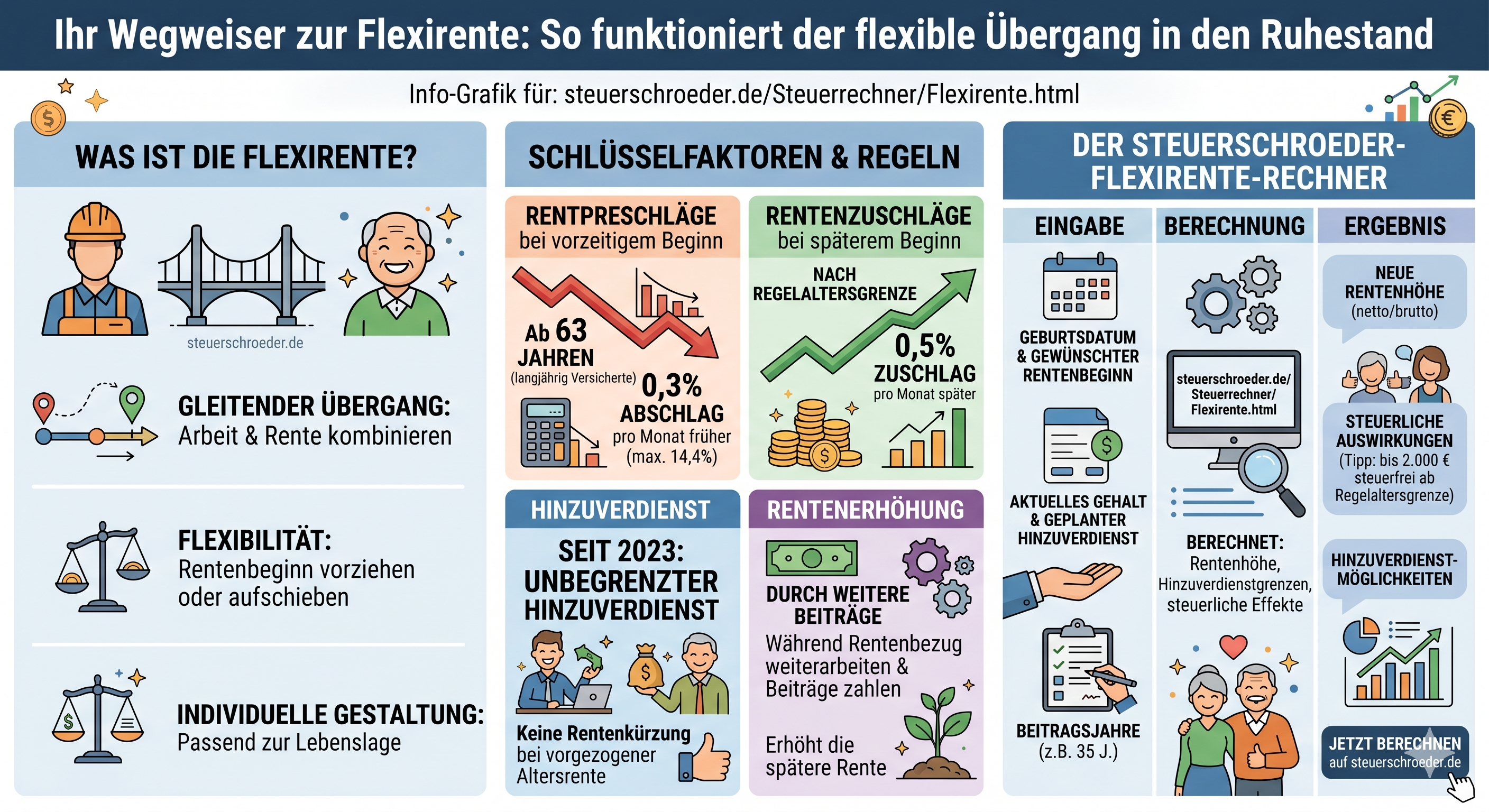

Die Flexirente ist kein eigener Rententyp. Sie bezeichnet verschiedene gesetzliche Regelungen zur gesetzlichen Altersrente, zum Hinzuverdienst, zu Ausgleichszahlungen bei Rentenabschlägen und zur Kombination von Rente und Erwerbstätigkeit. Besonders wichtig ist die Flexirente für Arbeitnehmer, Selbstständige, Gesellschafter-Geschäftsführer, Freiberufler und Rentner, die weiterarbeiten oder den Rentenbeginn steuerlich planen möchten.

Inhalt:

- Flexirente-Rechner

- Flexirente 2026 im Kurzüberblick

- Früher in Rente: Voraussetzungen und Abschläge

- Hinzuverdienst zur Rente

- Rentenabschläge durch Sonderzahlungen ausgleichen

- Freiwillige Beiträge zur Rentenversicherung

- Aktivrente 2026: Steuerfreier Arbeitslohn im Rentenalter

- Steuerliche Folgen der Flexirente

- FAQ zur Flexirente

- Weitere Rechner und Informationen

Flexirente-Rechner: Rentenbeginn, Abschläge und Hinzuverdienst planen

Mit dem Flexirente-Rechner können Sie überschlägig prüfen, ab wann ein vorgezogener Rentenbeginn möglich ist, welche Rentenabschläge entstehen können und ob sich Ausgleichszahlungen wirtschaftlich lohnen. Für eine belastbare Entscheidung sollten immer die aktuelle Rentenauskunft, der Versicherungsverlauf und die steuerlichen Auswirkungen zusammen betrachtet werden.

Berechnen Sie die die Flexirente

Ihre Angaben

Alle Geldbeträge sind monatliche Bruttobeträge.

Praxis-Hinweis: Die Rentenentscheidung sollte nicht nur nach der Bruttorente getroffen werden. Entscheidend sind auch Einkommensteuer, Kranken- und Pflegeversicherung, Hinzuverdienst, Sonderausgabenabzug für Ausgleichszahlungen und die langfristige Liquiditätsplanung.

Flexirente 2026 im Kurzüberblick

| Gestaltung | Wichtigste Regel | Praxisnutzen |

|---|---|---|

| Früher in Rente | Altersrente für langjährig Versicherte grundsätzlich nach 35 Versicherungsjahren möglich; bei vorzeitigem Beginn mit Abschlägen. | Früherer Ausstieg aus dem Berufsleben oder Kombination aus Rente und Arbeit. |

| Abschlagsfreie Rente | Altersrente für besonders langjährig Versicherte bei 45 Versicherungsjahren; frühestmögliches Alter hängt vom Geburtsjahrgang ab. | Vorzeitiger Rentenbeginn ohne dauerhafte Rentenkürzung, wenn die Voraussetzungen erfüllt sind. |

| Hinzuverdienst | Bei Altersrenten gibt es seit 2023 keine Hinzuverdienstgrenze mehr. | Rente beziehen und daneben weiterarbeiten, ohne Rentenkürzung wegen des Hinzuverdienstes. |

| Ausgleichszahlung | Ab dem 50. Lebensjahr können Rentenabschläge durch Sonderzahlungen ganz oder teilweise ausgeglichen werden. | Rentenminderung reduzieren und steuerlich begünstigt Altersvorsorgeaufwendungen nutzen. |

| Späterer Rentenbeginn | Wer die Rente nach der Regelaltersgrenze später beantragt, erhält für jeden Aufschubmonat einen Rentenzuschlag. | Höhere lebenslange Rente bei fortgesetzter Erwerbstätigkeit. |

| Aktivrente | Seit 2026 kann Arbeitslohn nach Erreichen der Regelaltersgrenze unter bestimmten Voraussetzungen steuerfrei bleiben. | Steuerlicher Anreiz für Weiterarbeit im Rentenalter. |

Früher in Rente gehen: Voraussetzungen, Abschläge und Gestaltung

Wer vor der persönlichen Regelaltersgrenze eine Altersrente beziehen möchte, muss die jeweilige Rentenart und deren Voraussetzungen prüfen. Im Mittelpunkt stehen regelmäßig die Altersrente für langjährig Versicherte und die Altersrente für besonders langjährig Versicherte.

Altersrente für langjährig Versicherte: 35 Versicherungsjahre

Die Altersrente für langjährig Versicherte setzt grundsätzlich eine Wartezeit von 35 Versicherungsjahren voraus. Der Rentenbeginn ist vor der Regelaltersgrenze möglich, führt aber regelmäßig zu einem dauerhaften Rentenabschlag. Für jeden Monat der vorzeitigen Inanspruchnahme wird die Rente um 0,3 % gekürzt. Bei einem um 48 Monate vorgezogenen Rentenbeginn ergibt sich ein Abschlag von 14,4 %.

Altersrente für besonders langjährig Versicherte: 45 Versicherungsjahre

Wer 45 Versicherungsjahre erreicht, kann je nach Geburtsjahrgang früher abschlagsfrei in Rente gehen. Die häufig verwendete Bezeichnung „Rente mit 63“ ist verkürzt: Für jüngere Jahrgänge steigt das frühestmögliche Alter schrittweise an.

Hinzuverdienst zur Flexirente: Was gilt 2026?

Für Altersrenten gilt: Seit dem 01.01.2023 gibt es keine Hinzuverdienstgrenze mehr. Wer eine vorgezogene Altersrente oder eine Altersrente nach der Regelaltersgrenze bezieht, kann grundsätzlich unbegrenzt hinzuverdienen, ohne dass die Altersrente deswegen gekürzt wird.

Das eröffnet neue Gestaltungen: Arbeitnehmer können ihre Arbeitszeit reduzieren und parallel eine Altersrente beziehen. Selbstständige und Freiberufler können den Rentenbeginn mit einer fortgeführten Tätigkeit verbinden. Unternehmer und Gesellschafter-Geschäftsführer sollten zusätzlich prüfen, wie Gehalt, Tantiemen, Geschäftsführervertrag, Krankenversicherung und Einkommensteuer zusammenwirken.

Hinzuverdienst bei Erwerbsminderungsrenten

Anders ist die Rechtslage bei Erwerbsminderungsrenten. Dort gelten weiterhin Hinzuverdienstgrenzen. Für 2026 beträgt die Grenze bei voller Erwerbsminderung 20.763,75 € jährlich. Bei teilweiser Erwerbsminderung beträgt die jährliche Mindest-Hinzuverdienstgrenze 41.527,50 €; im Einzelfall kann eine höhere individuelle Grenze gelten.

Merksatz: Altersrente und Hinzuverdienst sind seit 2023 rentenrechtlich grundsätzlich unproblematisch. Steuerlich kann der Hinzuverdienst aber zu einer höheren Einkommensteuerbelastung führen.

Rentenabschläge durch Sonderzahlungen ausgleichen

Wer vorzeitig in Rente gehen möchte, kann ab dem 50. Lebensjahr Sonderzahlungen an die gesetzliche Rentenversicherung leisten, um spätere Rentenabschläge ganz oder teilweise auszugleichen. Grundlage ist eine besondere Auskunft der Deutschen Rentenversicherung über die voraussichtliche Rentenminderung und die mögliche Ausgleichszahlung.

Die Ausgleichszahlung ist vor allem dann interessant, wenn Sie einen früheren Rentenbeginn planen, hohe steuerpflichtige Einkünfte haben oder gezielt Altersvorsorgeaufwendungen steuerlich nutzen möchten. Wichtig: Wer Ausgleichszahlungen leistet, muss später nicht zwingend früher in Rente gehen. Beginnt die Rente doch später, führen die Zahlungen grundsätzlich zu einer höheren Rente; eine Erstattung ist regelmäßig nicht vorgesehen.

Freiwillige Beiträge zur gesetzlichen Rentenversicherung 2026

Freiwillige Beiträge können sinnvoll sein, um Rentenanwartschaften aufzubauen, Wartezeiten zu erfüllen oder die spätere Rente zu erhöhen. Für 2026 können freiwillig Versicherte monatlich einen Beitrag zwischen 112,16 € und 1.571,70 € wählen. Die Beitragshöhe kann innerhalb dieses Rahmens frei festgelegt werden.

Freiwillige Beiträge sind insbesondere für Selbstständige, Personen mit Lücken im Versicherungsverlauf, nicht versicherungspflichtige Personen und bestimmte Übergangsphasen relevant. Beiträge für ein Kalenderjahr können regelmäßig bis zum 31. März des Folgejahres nachgezahlt werden. Vor größeren Zahlungen sollte geprüft werden, ob die Beiträge rentenrechtlich sinnvoll und steuerlich optimal verteilt sind.

Aktivrente 2026: Steuerlicher Bonus für Arbeit nach der Regelaltersgrenze

Neben der Flexirente ist seit 2026 die Aktivrente für viele Rentnerinnen und Rentner interessant. Sie ist keine eigene Rentenart und keine Leistung der Rentenversicherung, sondern eine steuerliche Regelung. Wer die gesetzliche Regelaltersgrenze erreicht hat und Arbeitslohn aus einer nichtselbstständigen Tätigkeit erzielt, kann unter den gesetzlichen Voraussetzungen einen monatlichen Steuerfreibetrag von bis zu 2.000 € nutzen.

Für Selbstständige und Freiberufler greift die Aktivrente grundsätzlich nicht für Gewinneinkünfte. Für Unternehmer, die im Rentenalter weiterarbeiten möchten, sollte daher im Einzelfall geprüft werden, ob eine nichtselbstständige Beschäftigung, eine Geschäftsführervergütung oder eine andere Struktur steuerlich sinnvoll und rechtlich zulässig ist.

Flexirente und Steuern: Worauf Sie achten sollten

Die Flexirente ist nicht nur eine rentenrechtliche Entscheidung. Sie hat regelmäßig auch steuerliche Folgen. Eine zusätzliche Beschäftigung neben der Rente kann dazu führen, dass der steuerpflichtige Teil der Rente zusammen mit Arbeitslohn, Gewinn oder Versorgungsbezügen zu einer höheren Einkommensteuer führt.

1. Besteuerung der gesetzlichen Rente

Gesetzliche Altersrenten werden nachgelagert besteuert. Maßgeblich ist der persönliche Rentenfreibetrag, der grundsätzlich im Jahr des Rentenbeginns festgeschrieben wird. Wer früher in Rente geht, sollte daher nicht nur die Bruttorente, sondern auch die spätere steuerliche Belastung betrachten.

2. Sonderausgabenabzug für Ausgleichszahlungen und Beiträge

Beiträge zur gesetzlichen Rentenversicherung, freiwillige Beiträge und Ausgleichszahlungen zum Ausgleich von Rentenminderungen können als Altersvorsorgeaufwendungen steuerlich relevant sein. Seit 2023 sind Altersvorsorgeaufwendungen grundsätzlich vollständig im Rahmen der gesetzlichen Höchstbeträge abziehbar. Die konkrete steuerliche Entlastung hängt vom Einkommen, vom Zahlungsjahr und von weiteren Vorsorgeaufwendungen ab.

3. Kranken- und Pflegeversicherung der Rentner

Neben der Einkommensteuer müssen Kranken- und Pflegeversicherungsbeiträge berücksichtigt werden. Je nachdem, ob Sie gesetzlich pflichtversichert, freiwillig gesetzlich versichert oder privat versichert sind, kann der Hinzuverdienst unterschiedliche Beitragsfolgen haben.

4. Selbstständigkeit im Rentenalter

Wer im Rentenalter selbstständig bleibt, sollte die steuerliche Gewinnermittlung, Vorauszahlungen, Umsatzsteuer, Krankenversicherung und Rentenversicherungspflicht prüfen. Gerade bei Freiberuflern, Beratern, Geschäftsführern und Immobilienvermietern kann eine individuelle Planung zu erheblichen Vorteilen führen.

Strategien für die optimale Flexirente

- Rentenbeginn simulieren: Prüfen Sie mehrere Szenarien: sofortiger Rentenbeginn, späterer Rentenbeginn, Teilrente, Weiterarbeit und Ausgleichszahlung.

- Steuerjahr bewusst wählen: Hohe Ausgleichszahlungen können in Jahren mit hoher Steuerprogression besonders wirksam sein.

- Hinzuverdienst planen: Auch ohne Rentenkürzung kann Zusatzverdienst die Einkommensteuer und Sozialabgaben erhöhen.

- Versicherungsverlauf prüfen: Fehlende Zeiten, Kindererziehungszeiten, Ausbildungszeiten oder Lücken sollten vor Rentenantrag geklärt werden.

- Krankenversicherung einbeziehen: Beitragsfolgen können die Netto-Rente deutlich beeinflussen.

- Aktivrente prüfen: Ab Regelaltersgrenze kann nichtselbstständiger Arbeitslohn steuerlich begünstigt sein.

Flexirente: Fragen und Antworten

Was ist die Flexirente?

Die Flexirente ist die Möglichkeit, den Übergang in den Ruhestand flexibler zu gestalten. Dazu gehören vorgezogene Altersrenten, unbegrenzter Hinzuverdienst bei Altersrenten, Teilrenten, Sonderzahlungen zum Ausgleich von Rentenabschlägen und ein späterer Rentenbeginn mit Zuschlag.

Kann ich 2026 zur Altersrente unbegrenzt hinzuverdienen?

Ja. Bei Altersrenten gibt es seit 2023 keine Hinzuverdienstgrenze mehr. Das gilt auch für vorgezogene Altersrenten. Der Hinzuverdienst kann aber steuerliche und sozialversicherungsrechtliche Folgen haben.

Gilt die unbegrenzte Hinzuverdienstmöglichkeit auch bei Erwerbsminderungsrenten?

Nein. Bei Renten wegen voller oder teilweiser Erwerbsminderung gelten weiterhin Hinzuverdienstgrenzen. Für 2026 gelten 20.763,75 € bei voller Erwerbsminderung und mindestens 41.527,50 € bei teilweiser Erwerbsminderung.

Ab wann kann ich Rentenabschläge ausgleichen?

Ausgleichszahlungen zur Vermeidung oder Minderung von Rentenabschlägen sind ab dem 50. Lebensjahr möglich. Zunächst sollte eine besondere Rentenauskunft bei der Deutschen Rentenversicherung beantragt werden.

Sind Ausgleichszahlungen steuerlich absetzbar?

Ausgleichszahlungen an die gesetzliche Rentenversicherung gehören zu den Altersvorsorgeaufwendungen und können im Rahmen der gesetzlichen Höchstbeträge als Sonderausgaben berücksichtigt werden. Die konkrete Steuerwirkung hängt vom Einzelfall ab.

Was ist der Unterschied zwischen Flexirente und Aktivrente?

Die Flexirente betrifft vor allem rentenrechtliche Gestaltungsmöglichkeiten. Die Aktivrente ist dagegen eine steuerliche Begünstigung für Arbeitslohn nach Erreichen der Regelaltersgrenze. Sie ist keine eigene Rentenart.

Weitere Informationen zur Rente und Steuer

Interne weiterführende Seiten:

- Steuererklärung für Rentner

- Besteuerung von Renten

- Rentenbezugsmitteilung

- Flexirente berechnen

- Mütterrente berechnen

- Erwerbsminderungsrente: Voraussetzungen, Höhe und Antrag

- Rentenlexikon

Weitere Renten-Rechner:

- Ausführlicher Renten-Steuer-Rechner

- Rentenbeginn berechnen

- Rentenhöhe berechnen

- Altersteilzeit berechnen

- Riester-Rechner

- Rürup-Rechner