Rentenbesteuerung 2026 & Renten-Steuerrechner

Ab welcher Rente müssen Rentner Steuern zahlen und ab wann ist eine Steuererklärung Pflicht? Hier berechnen Sie kostenlos den Besteuerungsanteil, den Ertragsanteil und Ihren persönlichen Rentenfreibetrag – mit aktuellen Werten für 2026 und Angabe der Rechtsgrundlagen.

Rechtsstand: 2026 · Letzte Aktualisierung: Mai 2026

Das Wichtigste in Kürze

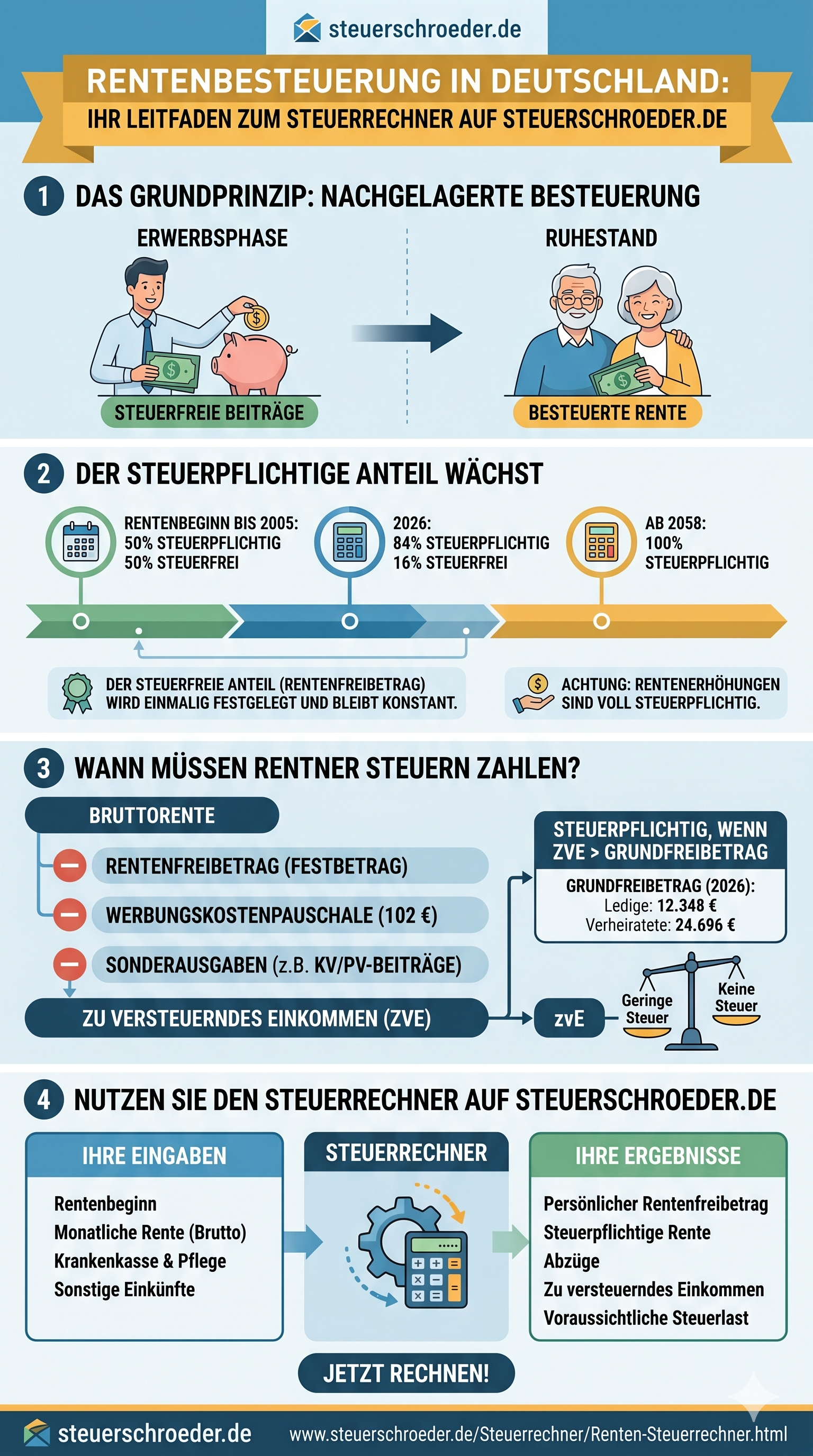

- Wer 2026 erstmals Rente bezieht, muss 84 % der gesetzlichen Rente versteuern; 16 % bleiben dauerhaft steuerfrei.

- Der Grundfreibetrag 2026 beträgt 12.348 € (Ledige) bzw. 24.696 € (Zusammenveranlagung).

- Seit dem Wachstumschancengesetz steigt der Besteuerungsanteil rückwirkend ab 2023 nur noch um 0,5 Prozentpunkte pro Jahr; die Vollbesteuerung wird erst 2058 erreicht.

- Der einmal ermittelte Rentenfreibetrag in Euro ist lebenslang fest – spätere Rentenerhöhungen sind voll steuerpflichtig.

Inhalt

- Renten-Steuer-Rechner – wie hoch ist die Steuer 2026?

- Besteuerung der Rentner und Pensionäre

- Kohortenbesteuerung – Besteuerungsanteil nach Rentenbeginn

- Steuerfreie Rente – Tabelle 2026

- Wann werden Renten nur mit dem Ertragsanteil besteuert?

- Steuertipps für Rentner

- FAQ: Rentensteuer – Muss ich als Rentner Steuern zahlen?

- Aktuelle Rechtsprechung & weitere Infos

- Rechtsgrundlagen & Quellen

Renten-Steuer-Rechner 2026

Mit dem kostenlosen Rechner zur Rentenbesteuerung ermitteln Sie schnell den Besteuerungsanteil und Ertragsanteil Ihrer Rente sowie den Rentenfreibetrag und die voraussichtliche Einkommensteuer für das Steuerjahr 2026.

Renten-Steuerrechner 2026

Weitere Renten-Rechner:

- Rentenbeginn berechnen

- Rentenhöhe berechnen

- Rentenabschläge ausgleichen & Steuervorteile nutzen

- Altersteilzeit – Online-Rechner zur Berechnung des Mindestnettobetrags in der Altersteilzeit.

- Riester-Rechner

- Rürup-Rechner

Besteuerung von Rentnern und Pensionären – verständlich erklärt

- Wer muss eine Steuererklärung abgeben?

- Welche Renten sind steuerpflichtig?

- Wie wird die Rente besteuert?

- Welche Kosten mindern die Steuer?

- Rentner im Ausland

- Pensionäre

- Was, wenn Renten nicht angegeben wurden?

1. Wer muss eine Steuererklärung abgeben?

Auch im Ruhestand kann eine Steuererklärung notwendig sein. Entscheidend ist, ob Ihr zu versteuerndes Einkommen den gesetzlichen Grundfreibetrag übersteigt.

Grundfreibetrag 2026:

- Alleinstehende: 12.348 € im Jahr

- Ehepaare (Zusammenveranlagung): 24.696 € im Jahr

Zum Vergleich: 2025 lag der Grundfreibetrag bei 12.096 € (Ledige) bzw. 24.192 € (Ehepaare).

Zum zu versteuernden Einkommen zählen nicht nur Renten, sondern z. B. auch:

- betriebliche Altersversorgung (Betriebsrenten)

- Einnahmen aus Vermietung und Verpachtung

- Zinsen, Dividenden und andere Kapitaleinkünfte

- Nebenverdienste (Minijob, Teilzeit o. Ä.)

Die Rentenversicherungsträger melden Ihre Rentendaten elektronisch an das Finanzamt (eRentenbezugsmitteilungsverfahren). Stellt das Finanzamt eine mögliche Steuerpflicht fest, kann es Sie zur Abgabe einer Steuererklärung auffordern.

Wichtig: Besteht eine Steuerpflicht, müssen Sie die Erklärung auch ohne Aufforderung selbst abgeben.

2. Welche Renten sind steuerpflichtig?

Grundsätzlich steuerpflichtig sind insbesondere:

- gesetzliche Altersrenten

- Renten aus landwirtschaftlichen Alterskassen

- Renten aus berufsständischen Versorgungswerken (z. B. Ärzte, Architekten)

- Rürup-/Basisrenten

- Riester-Renten (Auszahlungsphase)

- betriebliche Altersversorgung (Direktversicherung, Pensionskasse, Pensionsfonds etc.)

- VBL- und andere Zusatzversorgungsrenten des öffentlichen Dienstes

Private Leibrenten (z. B. aus privaten Rentenversicherungen) werden in der Regel nur mit dem Ertragsanteil besteuert, also nicht in voller Höhe.

2.1 Regelaltersrente

Wie hoch der steuerpflichtige Anteil Ihrer gesetzlichen Rente ist, hängt vom Jahr Ihres Rentenbeginns ab. Dieser Prozentsatz wird im ersten vollen Rentenjahr festgelegt und bleibt lebenslang gleich.

Beispielhaft:

- Rentenbeginn 2005 oder früher: 50 % steuerpflichtig

- Rentenbeginn 2020: 80 % steuerpflichtig

- Rentenbeginn 2025: 83,5 % steuerpflichtig

- Rentenbeginn 2026: 84 % steuerpflichtig

- Rentenbeginn ab 2058: 100 % steuerpflichtig

Ob darauf tatsächlich Einkommensteuer entfällt, hängt immer vom Gesamteinkommen und den abziehbaren Aufwendungen ab.

2.2 Erwerbsminderungsrenten

Erwerbsminderungsrenten werden steuerlich wie andere gesetzliche Renten behandelt: Sie unterliegen ebenfalls einem Besteuerungsanteil, der vom Jahr des Rentenbeginns abhängt. Auch hier bleibt der einmal ermittelte steuerfreie Rentenanteil in Euro für die gesamte Laufzeit gleich.

2.3 Hinterbliebenenrenten

Hierzu zählen z. B. Witwen- und Witwerrenten, Erziehungsrenten und Waisenrenten. Auch hier gilt das System des Besteuerungsanteils nach Rentenbeginn. Bei einer ersten Wiederheirat ist eine einmalige Rentenabfindung regelmäßig steuerfrei (§ 3 Nr. 3 EStG).

3. Wie wird die Rente besteuert?

Die Rente wird nicht mit einem pauschalen Satz, sondern nach dem progressiven Einkommensteuertarif (§ 32a EStG) besteuert: Je höher das zu versteuernde Einkommen, desto höher der Steuersatz.

Ausgangsbasis ist Ihre Bruttorente. Davon werden abgezogen:

- der steuerfreie Rentenanteil (abhängig vom Rentenbeginn)

- der Werbungskosten-Pauschbetrag von 102 € (§ 9a EStG), sofern keine höheren Kosten nachgewiesen werden

- abziehbare Beiträge zur Kranken- und Pflegeversicherung

- weitere Sonderausgaben und ggf. außergewöhnliche Belastungen

Kapitalerträge zusätzlich?

Zinsen oder Dividenden unterliegen grundsätzlich der Abgeltungsteuer (25 %). Reichen Sie eine Steuererklärung ein, prüft das Finanzamt automatisch, ob Ihr persönlicher Steuersatz niedriger ist (Günstigerprüfung). Ist das der Fall, kann ein Teil der bereits gezahlten Abgeltungsteuer erstattet werden.

4. Welche Kosten mindern die Steuer?

Auch Rentner können ihre Steuerlast durch verschiedene abziehbare Aufwendungen verringern.

Sonderausgaben

- Beiträge zur Kranken- und Pflegeversicherung

- Beiträge zu weiteren Versicherungen (z. B. Haftpflicht, Unfall)

- Spenden und Mitgliedsbeiträge an bestimmte gemeinnützige Organisationen

Außergewöhnliche Belastungen

- Arzt- und Behandlungskosten, Medikamente

- Aufwendungen für Pflege

- unter bestimmten Voraussetzungen: Bestattungskosten

Diese Kosten wirken sich erst aus, wenn sie Ihre zumutbare Eigenbelastung übersteigen.

Haushaltsnahe Dienstleistungen & Handwerker

Bestimmte Arbeiten im Haushalt (z. B. Reinigung, Gartenpflege, Pflegedienst, Handwerkerleistungen) können nach § 35a EStG direkt von der Steuerschuld abgezogen werden – als Steuerermäßigung, nicht nur als Minderung der Bemessungsgrundlage.

Pauschbeträge

- Werbungskosten-Pauschbetrag bei sonstigen Einkünften (Renten): 102 € jährlich

- Sonderausgaben-Pauschbetrag: 36 € jährlich (72 € bei Zusammenveranlagung)

- Sparer-Pauschbetrag: 1.000 € (2.000 € bei Zusammenveranlagung)

Diese Pauschbeträge berücksichtigt das Finanzamt automatisch, sofern keine höheren tatsächlichen Kosten nachgewiesen werden.

5. Rentner im Ausland

Wer seine Rente in Deutschland bezieht, aber im Ausland wohnt, ist hier in der Regel beschränkt einkommensteuerpflichtig. Ein Grundfreibetrag wird dabei grundsätzlich nicht gewährt. Eine Option zur unbeschränkten Steuerpflicht (§ 1 Abs. 3 EStG) ist möglich, wenn mindestens 90 % der Einkünfte der deutschen Besteuerung unterliegen oder die ausländischen Einkünfte den Grundfreibetrag nicht übersteigen.

Für die Veranlagung von Rentnern mit Auslandswohnsitz ist zentral das Finanzamt Neubrandenburg zuständig.

6. Pensionäre

Pensionen sind keine Renten, sondern Versorgungsbezüge aus einem früheren Dienstverhältnis (z. B. Beamte, Werkspensionäre, Geschäftsführer mit Pensionszusage). Sie werden als Einkünfte aus nichtselbstständiger Arbeit besteuert. Besonderheiten:

- Es wird ein Versorgungsfreibetrag gewährt, der für neue Pensionäre schrittweise bis 2058 abgeschmolzen wird (Anpassung durch das Wachstumschancengesetz).

- Zusätzlich gibt es einen Zuschlag zum Versorgungsfreibetrag.

- Für Versorgungsbezüge gilt ein Werbungskosten-Pauschbetrag von 102 € jährlich (§ 9a Satz 1 Nr. 1 Buchst. b EStG), sofern keine höheren Werbungskosten nachgewiesen werden.

7. Was, wenn Renten nicht angegeben wurden?

Werden steuerpflichtige Renten oder Pensionen in der Steuererklärung nicht angegeben, kann dies als Steuerverkürzung oder Steuerhinterziehung gewertet werden. Je nach Fall kann das Finanzamt im Rahmen der Festsetzungsverjährung bis zu 10 Jahre Steuern nachfordern.

Eine nachträgliche Korrektur ist möglich und kann strafmildernd oder sogar strafbefreiend wirken. Sprechen Sie uns in solchen Fällen bitte frühzeitig an – wir prüfen die tatsächliche Steuerpflicht, holen fehlende Erklärungen nach und halten Risiken gegenüber dem Finanzamt so gering wie möglich.

Ergebnis

Auch im Ruhestand muss man sich um die Steuer kümmern. Ob gesetzliche Rente, Betriebsrente oder Pension – mit der richtigen Gestaltung lassen sich oft unnötige Steuern vermeiden. Gern prüfen wir Ihre individuelle Situation und unterstützen bei der Steuererklärung.

Kohortenbesteuerung der Rente – was bedeutet das?

Seit 2005 gilt in Deutschland die Kohortenbesteuerung für Renten aus der gesetzlichen Rentenversicherung, berufsständischen Versorgungswerken und Basisrenten (Rürup). Vereinfacht: Das Jahr Ihres Rentenbeginns (Ihre „Kohorte") entscheidet dauerhaft darüber, wie viel Ihrer Rente zu versteuern ist.

Grundprinzip

- Für jeden Rentnerjahrgang wird ein fester steuerpflichtiger Prozentsatz festgelegt.

- Dieser Prozentsatz gilt lebenslang und bleibt auch bei Rentenerhöhungen unverändert.

- Der daraus abgeleitete steuerfreie Rentenbetrag wird einmal berechnet und in Euro dauerhaft festgeschrieben.

Hintergrund ist die Umstellung auf die nachgelagerte Besteuerung: Beiträge zur Altersvorsorge werden zunehmend steuerfrei gestellt, dafür werden die Renten später höher besteuert.

Wachstumschancengesetz: langsamerer Anstieg seit 2023

Ursprünglich sollte der Besteuerungsanteil ab 2021 in Ein-Prozent-Schritten steigen, so dass 2040 die Vollbesteuerung erreicht worden wäre. Mit dem Wachstumschancengesetz (März 2024) wurde rückwirkend ab 2023 beschlossen, dass der Besteuerungsanteil nur noch um 0,5 Prozentpunkte pro Jahr steigt. Die 100-Prozent-Marke wird dadurch erst 2058 erreicht.

Übersicht (ausgewählte Jahrgänge):

| Rentenbeginn | Steuerpflichtiger Anteil | Steuerfreier Anteil (Rentenfreibetrag) |

|---|---|---|

| bis 2005 | 50,0 % | 50,0 % |

| 2010 | 60,0 % | 40,0 % |

| 2015 | 70,0 % | 30,0 % |

| 2020 | 80,0 % | 20,0 % |

| 2021 | 81,0 % | 19,0 % |

| 2022 | 82,0 % | 18,0 % |

| 2023 | 82,5 % | 17,5 % |

| 2024 | 83,0 % | 17,0 % |

| 2025 | 83,5 % | 16,5 % |

| 2026 | 84,0 % | 16,0 % |

| 2027 | 84,5 % | 15,5 % |

| 2028 | 85,0 % | 15,0 % |

| ab 2058 | 100,0 % | 0,0 % |

Rechtsgrundlage: § 22 Nr. 1 Satz 3 Buchst. a Doppelbuchst. aa EStG i.d.F. des Wachstumschancengesetzes.

Praktische Auswirkung (vereinfachtes Beispiel)

- Rentenbeginn: 2018 → Besteuerungsanteil 76 %

- Jahresbruttorente 2019 (erstes volles Rentenjahr): 14.640 €

- steuerpflichtig: 76 % = 11.126 €

- steuerfrei: 24 % = 3.514 €

Die 3.514 € bleiben als steuerfreier Festbetrag für die gesamte Rentenbezugsdauer erhalten – auch wenn die Rente später steigt. Rentenerhöhungen sind voll steuerpflichtig.

Steuerfreie Rente – Tabelle 2026

Bis zu welcher jährlichen Bruttorente bleiben Rentner ohne Steuerbelastung?

Die Tabelle zeigt – als Näherungswert –, bis zu welcher jährlichen Bruttorente Rentner steuerfrei bleiben, sofern keine weiteren Einkünfte bestehen. Maßgeblich ist das Jahr des Rentenbeginns, weil damit der Besteuerungsanteil dauerhaft festgelegt ist.

| Rentenbeginn | Besteuerungsanteil | Max. steuerfreie Jahresrente (ca., €) |

|---|---|---|

| 2005 oder früher | 50,0 % | 20.249 |

| 2010 | 60,0 % | 18.857 |

| 2015 | 70,0 % | 17.930 |

| 2020 | 80,0 % | 16.888 |

| 2021 | 81,0 % | 16.821 |

| 2022 | 82,0 % | 16.838 |

| 2023 | 82,5 % | 16.925 |

| 2024 | 83,0 % | 16.969 |

| 2025 | 83,5 % | 16.853 |

| 2026 | 84,0 % | ca. 17.000 |

Hinweis: Näherungswerte. Berücksichtigt sind Beiträge zur gesetzlichen Kranken- versicherung (ohne kassenindividuellen Zusatzbeitrag) sowie der volle Beitragssatz zur Pflegeversicherung (ohne Kinderlosenzuschlag). Bei Zusammenveranlagung verdoppelt sich die jeweilige Jahresbruttorente, sofern keine weiteren Einkünfte vorliegen. Je später der Rentenbeginn, desto höher der Besteuerungsanteil und desto geringer die steuerfrei mögliche Jahresrente. Der tatsächliche Rentenfreibetrag wird einmalig in Euro festgeschrieben.

Ob und in welcher Höhe Steuern zu zahlen sind, kann nur im Einzelfall geklärt werden. Neben dem Altersentlastungsbetrag können weitere Aufwendungen das zu versteuernde Einkommen mindern. Wenn Sie keine Steuern zahlen müssen, können Sie eine Nichtveranlagungsbescheinigung beantragen.

Beispielrechnung für einen Rentenbeginn 2026

Angenommen, jemand erhält eine gesetzliche Brutto-Jahresrente von 18.000 €:

- 84 % davon sind steuerpflichtig: 15.120 €

- abzgl. Werbungskosten-Pauschbetrag (102 €) und abziehbare Vorsorgeaufwendungen (KV/PV)

- Liegt das zu versteuernde Einkommen unter 12.348 €, ist keine Steuer fällig

Bei alleiniger gesetzlicher Rente bleiben Renten in dieser Größenordnung wegen der abziehbaren KV-/PV-Beiträge meist steuerfrei oder es fällt nur eine geringe Steuer an. Weitere Einkünfte (Mieten, Betriebsrenten, Kapitalerträge) können jedoch Steuerpflicht auslösen.

Steuererklärungspflicht für Rentner

- Nur gesetzliche Rente und geringes Einkommen? Liegt Ihr zu versteuerndes Einkommen unter dem Grundfreibetrag, müssen Sie in der Regel keine Steuererklärung abgeben.

- Weitere Einkünfte oder höhere Rente? Dann kann eine Steuererklärung verpflichtend sein.

Steuererklärung für Rentner – Übersicht & Service · Checkliste Einkommensteuererklärung · Tipps & Formulare

Wann werden Renten nur mit dem Ertragsanteil besteuert?

Der Ertragsanteil bestimmt, welcher Teil bestimmter Renten steuerpflichtig ist.

- Bis zum 31.12.2004 wurden Renten grundsätzlich mit dem Ertragsanteil versteuert.

- Der Ertragsanteil ist gesetzlich festgelegt (§ 22 Nr. 1 Satz 3 Buchst. a Doppelbuchst. bb EStG).

- Die Höhe hängt vom Alter des Rentners bei Rentenbeginn ab.

Den Ertragsanteil sowie die Steuer auf die Rente können Sie mit folgendem Rechner ermitteln:

Renten Steuerrechner mit Ertragsanteil und Versorgungsfreibetrag

Wie diese Rentenbesteuerung funktioniert und bei welchen Renten sie angewendet wird, zeigt das Video.

Welche Renten werden mit dem Ertragsanteil besteuert?

- Renten aus einer privaten Rentenversicherung (keine Riester- oder Rürup-Rente)

- Renten aus Lebensversicherungen, die nicht die Voraussetzungen des § 10 Abs. 1 Nr. 2 Satz 1 Buchst. b EStG erfüllen

- Veräußerungsleibrenten

- VBL-Renten, die nach dem Umlageverfahren finanziert und während des Arbeitslebens als Lohn versteuert wurden

- Bei der Erwerbsminderungsrente richtet sich die Höhe des Ertragsanteils nach der Dauer des Rentenbezugs.

Beispiel: Ertragsanteil einer Rente

Ein Ehepaar erhält gemeinsam eine lebenslange Rente von 24.000 € pro Jahr. Stirbt einer der Ehepartner, wird die Rente auf 15.000 € reduziert. Bei Rentenbeginn ist der Ehemann 55, die Ehefrau 50 Jahre alt.

- Sockelrente (15.000 €): maßgeblich ist das Alter der jüngeren Person (50 Jahre) → Ertragsanteil 30 % = 4.500 €

- Zusätzlicher Teil (9.000 €): maßgeblich ist das Alter der älteren Person (55 Jahre) → Ertragsanteil 26 % = 2.340 €

Insgesamt sind 6.840 € pro Jahr als Ertragsanteil zu versteuern.

Bei einer lebenslangen Rente wird der Ertragsanteil anhand des Alters bei Rentenbeginn aus der Tabelle des § 22 Nr. 1 Satz 3 Buchst. a Doppelbuchst. bb EStG ermittelt. Hängt die Dauer von der Lebenszeit mehrerer Personen ab, gilt für den Grundbetrag das Alter der jüngsten, für den zusätzlichen Teil das Alter der ältesten Person.

Ertragsanteil-Tabelle für lebenslange Renten

Maßgeblich ist das bei Rentenbeginn vollendete Lebensjahr.

| Alter bei Rentenbeginn | Ertragsanteil | Alter bei Rentenbeginn | Ertragsanteil |

|---|---|---|---|

| 0–1 | 59 % | 51–52 | 29 % |

| 2–3 | 58 % | 53 | 28 % |

| 4–5 | 57 % | 54 | 27 % |

| 6–8 | 56 % | 55–56 | 26 % |

| 9–10 | 55 % | 57 | 25 % |

| 11–12 | 54 % | 58 | 24 % |

| 13–14 | 53 % | 59 | 23 % |

| 15–16 | 52 % | 60–61 | 22 % |

| 17–18 | 51 % | 62 | 21 % |

| 19–20 | 50 % | 63 | 20 % |

| 21–22 | 49 % | 64 | 19 % |

| 23–24 | 48 % | 65–66 | 18 % |

| 25–26 | 47 % | 67 | 17 % |

| 27 | 46 % | 68 | 16 % |

| 28–29 | 45 % | 69–70 | 15 % |

| 30–31 | 44 % | 71 | 14 % |

| 32 | 43 % | 72–73 | 13 % |

| 33–34 | 42 % | 74 | 12 % |

| 35 | 41 % | 75 | 11 % |

| 36–37 | 40 % | 76–77 | 10 % |

| 38 | 39 % | 78–79 | 9 % |

| 39–40 | 38 % | 80 | 8 % |

| 41 | 37 % | 81–82 | 7 % |

| 42 | 36 % | 83–84 | 6 % |

| 43–44 | 35 % | 85–87 | 5 % |

| 45 | 34 % | 88–91 | 4 % |

| 46–47 | 33 % | 92–93 | 3 % |

| 48 | 32 % | 94–96 | 2 % |

| 49 | 31 % | ab 97 | 1 % |

| 50 | 30 % |

Hinweis: Der einmal ermittelte Ertragsanteil gilt für die gesamte Laufzeit der lebenslangen Rente.

Erhöhung der Rente

- Werterhöhung des Rentenrechts (z. B. nachträgliche Vertragsänderung): Der Erhöhungsbetrag gilt als eigene Rente mit eigenem Ertragsanteil ab dem Zeitpunkt der Erhöhung.

- Überschussbeteiligung oder Wertsicherungsklausel: von Anfang an vorgesehene Erhöhungen gelten als laufende Erträge derselben Rente – der Ertragsanteil ändert sich nicht.

Herabsetzung der Rente

- Herabsetzung von Anfang an vereinbart: Ertragsanteil aus dem Grundbetrag ist während der gesamten Laufzeit zu versteuern; der zusätzliche Teil nur bis zur Herabsetzung (abgekürzte Leibrente).

- Spätere Herabsetzung sofort wirksam: der bisherige Ertragsanteil bleibt in der Regel unverändert.

- Herabsetzung erst später wirksam: bis zur Vereinbarung unverändert, danach Aufteilung wie in Fall 1.

Abgekürzte Leibrenten

Eine abgekürzte Leibrente hängt von der Lebenszeit einer Person ab und ist zugleich zeitlich begrenzt. Sie endet beim Tod der Person oder mit Ablauf des Zeitraums – je nachdem, was früher eintritt. Der Ertragsanteil wird aus einer eigenen Tabelle (§ 55 Abs. 2 EStDV) nach der Laufzeit berechnet; angefangene Jahre werden abgerundet.

Besonderheiten bei Erwerbsminderungsrenten

Renten wegen teilweiser oder voller Erwerbsminderung sind in der Regel abgekürzte Leibrenten. Die Laufzeit wird üblicherweise bis zum voraussichtlichen Beginn der Altersrente angenommen. Schließen sich mehrere befristete Bewilligungen nahtlos an, wird steuerlich von einer Rente mit verlängerter Laufzeit ausgegangen. Endet die Rente vorzeitig oder wird sie in eine Altersrente umgewandelt, ist die tatsächliche Laufzeit maßgeblich.

Besonderheiten bei Witwen- und Witwerrenten

Witwen- und Witwerrenten sind regelmäßig lebenslange Hinterbliebenenrenten. Neben der steuerlichen Behandlung spielt häufig die Einkommensanrechnung eine Rolle:

- Prüfung, welches Einkommen angerechnet wird (z. B. Arbeitslohn, Renten).

- Bereinigung um pauschale Abzüge für Steuern und Sozialabgaben.

- Nur der Teil über der Freigrenze wird zu 40 % angerechnet.

Bei Waisenrenten erfolgt in Deutschland keine Einkommensanrechnung. Lassen Sie Rentenbescheide im Zweifel fachlich prüfen – fehlerhafte Anrechnungen können zu geringe Renten und Nachzahlungsansprüche bedeuten.

Steuertipps für Rentner

Werbungskosten geltend machen

Rentner können Werbungskosten absetzen, etwa Steuerberatungskosten im Zusammenhang mit den Renteneinkünften, Fahrtkosten zu Beratungsstellen oder Fachliteratur. Der Werbungskosten-Pauschbetrag bei sonstigen Einkünften beträgt 102 €, sofern keine höheren Ausgaben nachgewiesen werden.

Steuertipp: Auch im Ruhestand gibt es Werbungskosten

Außergewöhnliche Belastungen absetzen

Ausgaben für Krankheit, Pflege oder behindertengerechte Umbauten können als außergewöhnliche Belastungen geltend gemacht werden, soweit sie die zumutbare Belastungsgrenze überschreiten.

Freistellungsauftrag und Sparer-Pauschbetrag nutzen

Rentner mit Kapitaleinkünften sollten einen Freistellungsauftrag bei ihrer Bank einreichen, um den Sparer-Pauschbetrag von 1.000 € (2.000 € bei Zusammenveranlagung) zu nutzen. Kapitalerträge bleiben bis zu dieser Höhe steuerfrei.

Steuertipp: Freibeträge bei Betriebsrente oder Pension

Erhalten Sie neben Ihrer gesetzlichen Rente eine Betriebsrente oder Pension, kommen ggf. Versorgungsfreibetrag und Zuschlag hinzu.

Steuertipp: Nichtveranlagungsbescheinigung

Wenn Ihre Einkünfte abzüglich Sonderausgaben und außergewöhnlicher Belastungen den Grundfreibetrag nicht übersteigen, kann eine Nichtveranlagungsbescheinigung beantragt werden. Sie müssen dann keine Steuererklärung abgeben.

Steuertipp: Ausgleichszahlungen

Senken Sie den Besteuerungsanteil durch vorgezogenen Rentenbeginn und gleichen Sie Abschläge durch Ausgleichszahlungen aus.

Steuertipp: Steuern sparen mit der Öffnungsklausel

Die Öffnungsklausel ist eine Ausnahme von der nachgelagerten Besteuerung. Berechtigte Rentner können beim Finanzamt für einen Teil der Rente die ggf. günstigere Besteuerung nach dem Ertragsanteil beantragen. Die Mitteilung zur Öffnungsklausel wird beim Rentenversicherungsträger beantragt.

Soweit ein Teil Ihrer Rente auf Beiträgen vor dem 1.1.2005 beruht, die über dem damaligen Höchstbeitrag zur gesetzlichen Rentenversicherung lagen, und dieser Höchstbeitrag bis zum 31.12.2004 für mindestens zehn Jahre überschritten wurde, kann dieser Teil auf Antrag nur mit dem Ertragsanteil besteuert werden (Öffnungsklausel). Einzelheiten regelt R 22.4 EStR.

Quelle: BMF vom 19.08.2013 (BStBl I S. 1087), Rz. 238–269.

Beratung in Anspruch nehmen

Die steuerliche Situation von Rentnern kann komplex sein, besonders bei mehreren Einkunftsarten oder Wohnsitz im Ausland. Eine professionelle Beratung hilft, Steuervorteile optimal zu nutzen und Fehler zu vermeiden.

FAQ: Rentensteuer – Muss ich als Rentner Steuern zahlen?

1. Ist meine Rente steuerpflichtig?

Ja, die gesetzliche Rente unterliegt grundsätzlich der Einkommensteuer. Ob tatsächlich

Steuern anfallen, hängt von Rentenbeginn, Rentenhöhe und weiteren Einkünften ab.

2. Wie viel meiner Rente ist steuerpflichtig?

Der steuerpflichtige Anteil richtet sich nach dem Jahr des Rentenbeginns:

| Rentenbeginn | Besteuerungsanteil |

|---|---|

| bis 2005 | 50 % |

| 2020 | 80 % |

| 2025 | 83,5 % |

| 2026 | 84 % |

| ab 2058 | 100 % |

Der verbleibende Anteil ist als Rentenfreibetrag steuerfrei – als fester Euro-Betrag lebenslang.

3. Ab wann muss ich als Rentner eine Steuererklärung abgeben?

Wenn Ihr zu versteuerndes Einkommen den Grundfreibetrag übersteigt:

- 2026: 12.348 € (Einzelperson) bzw. 24.696 € (Zusammenveranlagung)

- 2025: 12.096 € bzw. 24.192 €

Maßgeblich ist der steuerpflichtige Anteil nach Abzügen, nicht die Bruttorente.

4. Was zählt zu den steuerpflichtigen Einkünften im Ruhestand?

Neben der gesetzlichen Rente u. a.: Betriebsrenten/Versorgungsbezüge, Mieteinnahmen,

Kapitaleinkünfte, Mini-/Nebenjobs, Einkünfte aus selbstständiger Tätigkeit.

5. Wie erfährt das Finanzamt von meiner Rente?

Über das eRentenbezugsmitteilungsverfahren – die Deutsche Rentenversicherung und andere

Versorgungsträger melden steuerrelevante Zahlungen automatisch.

6. Wie kann ich prüfen, ob ich steuerpflichtig bin?

Am besten mit einem individuellen Steuercheck; alternativ Rentenbezugsmitteilung prüfen

und Gesamteinkünfte abschätzen.

7. Welche Ausgaben kann ich als Rentner absetzen?

Krankheits- und Pflegekosten, KV-/PV-Beiträge, Spenden, Handwerkerleistungen,

Steuerberatungskosten, außergewöhnliche Belastungen.

8. Gibt es besondere Freibeträge oder Pauschalen für Rentner?

Werbungskosten-Pauschbetrag 102 €, Sonderausgabenpauschale 36 €,

Sparer-Pauschbetrag 1.000 €, ggf. Behinderten-/Pflegepauschbetrag, Altersentlastungsbetrag.

9. Was ist mit Betriebsrenten und Riester-Renten?

Betriebsrenten gelten als Versorgungsbezüge und sind voll steuerpflichtig. Riester-Renten

sind ebenfalls steuerpflichtig (§ 22 Nr. 5 EStG), in der Regel zu 100 %. Diese Renten

unterliegen meist zusätzlich der Kranken- und Pflegeversicherungspflicht.

10. Wie kann ich als Rentner Steuern sparen?

Freibeträge optimal nutzen, ggf. Freibetrag beim Finanzamt eintragen lassen, Zusammen-

veranlagung prüfen, außergewöhnliche Belastungen gezielt geltend machen.

11. Was passiert, wenn ich keine Steuererklärung abgebe, obwohl ich müsste?

Das Finanzamt kann schätzen – mit Nachzahlungen, Zinsen und Verspätungszuschlägen. Ein

frühzeitiger Steuercheck vermeidet das.

12. Was kostet die Steuerberatung für Rentner?

Wir bieten transparente, an Ihre Situation angepasste Beratungspakete. Sprechen Sie uns

für ein unverbindliches Angebot an.

Aktuelle Rechtsprechung & weitere Infos

Rentenbesteuerung nach aktuellem Rechtsstand (2026)

- Seit dem Wachstumschancengesetz steigt der Besteuerungsanteil rückwirkend ab 2023 nur noch um 0,5 Prozentpunkte pro Jahr (zuvor 1 Prozentpunkt).

- Besteuerungsanteil: 2025 = 83,5 %, 2026 = 84 %, 2027 = 84,5 %.

- Vollbesteuerung (100 %) erst ab Rentenbeginn 2058 (zuvor 2040).

- Vollabzug der Altersvorsorgeaufwendungen seit 2023 (§ 10 Abs. 3 EStG).

BFH zur doppelten Rentenbesteuerung (Urteile vom 19.05.2021 – X R 20/19 und X R 33/19):

Eine verfassungswidrige Doppelbesteuerung liegt vor, wenn die Summe der steuerfreien

Rentenbezüge niedriger ist als die aus versteuertem Einkommen geleisteten, nicht abziehbaren

Altersvorsorgebeiträge. Die Finanzverwaltung muss dies im Einzelfall prüfen

(BMF-Schreiben vom 30.08.2021).

BFH: Rentenerhöhungen erhöhen nicht den Freibetrag (Urteil vom 31.08.2022 – X R 29/20):

Der Rentenfreibetrag wird ausschließlich aus dem ersten vollen Rentenjahr berechnet;

spätere Rentenerhöhungen führen nicht zu einer Anpassung. Maßgeblich für den

Besteuerungsanteil ist das Jahr des tatsächlichen Rentenbeginns – auch bei aufgeschobener

Altersrente.

BFH zur Erwerbsminderungsrente (Urteil vom 18.10.2023 – X R 28/21):

Bei befristeten Erwerbsminderungsrenten bleibt der erstmals festgesetzte Besteuerungsanteil

bestehen, auch wenn die Rente später entfristet oder umgewandelt wird.

BFH zur Rentenabfindung (Urteil vom 19.10.2022 – X R 30/20):

Eine Rentenabfindung wegen Wiederheirat ist steuerfrei (§ 3 Nr. 3 EStG) – auch als

Kapitalbetrag.

BFH zur Steuerpflicht von Riester-Renten (Urteil vom 15.11.2023 – X R 12/22):

Leistungen aus geförderten Altersvorsorgeverträgen sind in voller Höhe steuerpflichtig

(§ 22 Nr. 5 EStG), auch bei kapitalisierter Auszahlung.

Hinweis: Aktenzeichen und Datumsangaben zu BFH-Entscheidungen sollten vor Verwendung am konkreten Mandat noch einmal gegen die amtliche Sammlung bzw. die BFH-Datenbank abgeglichen werden.

Steuerliche Eckwerte im Überblick

- Grundfreibetrag: 2024 = 11.784 € (rückwirkend angehoben), 2025 = 12.096 €, 2026 = 12.348 € (jeweils Ledige; Verheiratete doppelt).

- Höchstbetrag Altersvorsorgeaufwendungen 2026: rund 30.865 € (§ 10 Abs. 3 EStG).

- Sparer-Pauschbetrag: 1.000 € / 2.000 € (seit 2023).

Diskussion: Quellensteuer auf Renten?

Eine vom Bundesfinanzministerium eingesetzte Expertenkommission hat vorgeschlagen, eine Art Quellenbesteuerung auf Renten einzuführen – ähnlich der Lohnsteuer bei Arbeitnehmern. Ziel ist eine Vereinfachung: Durch automatischen Steuerabzug an der Quelle könnte für viele Rentner die jährliche Steuererklärung entfallen. Ob und wie dies umgesetzt wird, ist weiterhin offen; es bestehen rechtliche und technische Hürden. Der Vorschlag befindet sich nach wie vor im politischen Diskussionsprozess.

Weitere Infos zur Rente & Steuer:

- Steuererklärung für Rentner

- Rentenbezugsmitteilung

- Grundrente

- Flexirente: ab wann und wie viel?

- Erwerbsminderungsrente: Voraussetzungen, Höhe & Antrag

- Rentenbesteuerung

- Steuerlexikon: Renten

- Rentenlexikon

Rechtsgrundlagen & Quellen

- § 22 Nr. 1 Satz 3 Buchst. a EStG – Besteuerungsanteil / Ertragsanteil von Renten

- § 22 Nr. 5 EStG – Leistungen aus Altersvorsorgeverträgen (Riester)

- § 32a EStG i.d.F. des Steuerfortentwicklungsgesetzes (BGBl. 2024 I Nr. 449) – Einkommensteuertarif 2026, Grundfreibetrag 12.348 €

- § 9a, § 10 Abs. 3, § 3 Nr. 3, § 35a EStG; § 55 Abs. 2 EStDV; R 22.4 EStR

- Wachstumschancengesetz (BGBl. 2024 I Nr. 108) – verlangsamter Anstieg des Besteuerungsanteils, Vollbesteuerung ab 2058

- Mitteilung der Deutschen Rentenversicherung zum Wachstumschancengesetz (2024)

- BMF-Schreiben zur Prüfung der doppelten Rentenbesteuerung (u. a. vom 30.08.2021)

- BFH-Urteile X R 20/19, X R 33/19 (19.05.2021); X R 29/20 (31.08.2022); X R 30/20 (19.10.2022); X R 28/21 (18.10.2023); X R 12/22 (15.11.2023)

Dieser Beitrag dient der allgemeinen Information und ersetzt keine individuelle steuerliche Beratung. Maßgeblich ist stets der Einzelfall.

Hier finden Sie weitere hilfreiche Steuerrechner.