Schenkungssteuer berechnen: Rechner, Freibeträge, Steuerklassen und Tipps 2026

Mit dem Schenkungsteuer-Rechner können Sie schnell überschlagen, ob für eine Schenkung unter Lebenden Schenkungsteuer anfällt. Entscheidend sind der Wert der Zuwendung, das Verwandtschaftsverhältnis, die persönliche Steuerklasse, frühere Schenkungen innerhalb von zehn Jahren und mögliche Steuerbefreiungen.

Umgangssprachlich wird häufig von Schenkungssteuer gesprochen. Der gesetzliche Begriff lautet Schenkungsteuer. Gemeint ist dieselbe Steuer: Sie ergänzt die Erbschaftsteuer und verhindert, dass Vermögen kurz vor dem Tod steuerfrei übertragen wird.

Stand: Juni 2026 · Aktualisiert mit den aktuellen Freibeträgen, Steuerklassen, BFH-Rechtsprechung zum Familienheim und Praxishinweisen zu Immobilien, Darlehen, 10-Jahres-Regel und Anzeigepflichten.

Das Wichtigste in Kürze

- Ehegatten und Lebenspartner: 500.000 € Freibetrag.

- Kinder und Stiefkinder: 400.000 € Freibetrag je Elternteil.

- Enkel: 200.000 € Freibetrag; 400.000 €, wenn der Elternteil bereits verstorben ist.

- Andere Erwerber: häufig nur 20.000 € Freibetrag.

- 10-Jahres-Regel: Freibeträge können nach Ablauf von zehn Jahren erneut genutzt werden.

- Anzeigepflicht: Schenkungen sind grundsätzlich innerhalb von drei Monaten dem Finanzamt anzuzeigen.

- Familienheim: Die Schenkung eines selbst genutzten Familienheims an Ehegatten oder Lebenspartner kann steuerfrei sein.

- Immobilien: Maßgeblich ist regelmäßig der steuerliche Grundbesitzwert, nicht der ursprüngliche Kaufpreis.

Inhalt:

- Was unterliegt der Schenkungsteuer?

- Schenkungsteuer-Rechner

- Freibeträge bei der Schenkungsteuer

- Steuerklassen und Steuersätze

- So wird die Schenkungsteuer berechnet

- Beispiele zur Berechnung

- Schenkung von Immobilien und Familienheim

- 10-Jahres-Regel und Vorerwerbe

- Anzeige beim Finanzamt und Schenkungsteuererklärung

- Schenkungsteuer sparen: legale Gestaltungstipps

- Sonderfälle: Darlehen, Nießbrauch, Steuerübernahme und Betriebsvermögen

- Checkliste vor einer größeren Schenkung

- FAQ zur Schenkungsteuer

- Formulare, Downloads und weitere Informationen

Was unterliegt der Schenkungsteuer?

Der Schenkungsteuer unterliegen Schenkungen unter Lebenden. Eine Schenkung liegt steuerlich insbesondere vor, wenn jemand durch eine freigebige Zuwendung auf Kosten eines anderen bereichert wird.

Typische schenkungsteuerpflichtige Vorgänge sind:

- Geldschenkungen,

- Übertragung von Immobilien, Eigentumswohnungen oder Grundstücken,

- Übertragung von Wertpapieren, Depots, Unternehmensanteilen oder GmbH-Anteilen,

- Verzicht auf Forderungen oder Darlehensrückzahlung,

- unverzinsliche oder niedrig verzinste Darlehen, soweit ein Zinsvorteil geschenkt wird,

- Übertragung von Nießbrauchsrechten oder Wohnrechten,

- Abfindungen für Erbverzicht oder Pflichtteilsverzicht,

- bestimmte Vermögensverschiebungen zwischen Gesellschaften und Gesellschaftern.

Wichtig: Eine Schenkung kann auch dann steuerpflichtig sein, wenn zivilrechtlich nicht ausdrücklich von einer „Schenkung“ gesprochen wird. Entscheidend ist die unentgeltliche Bereicherung.

Schenkungsteuer-Rechner

Mit dem Schenkungsteuer-Rechner können Sie überschlägig berechnen, welche Steuer bei einer Schenkung anfällt. Geben Sie den Wert der Schenkung, das Verwandtschaftsverhältnis und mögliche Vorerwerbe ein.

Schenkungssteuer Rechner

Hinweis: Der Rechner ersetzt keine individuelle Prüfung. Insbesondere bei Immobilien, Betriebsvermögen, Nießbrauch, Wohnrecht, Vorerwerben oder Auslandsbezug kann die tatsächliche Steuerbelastung abweichen.

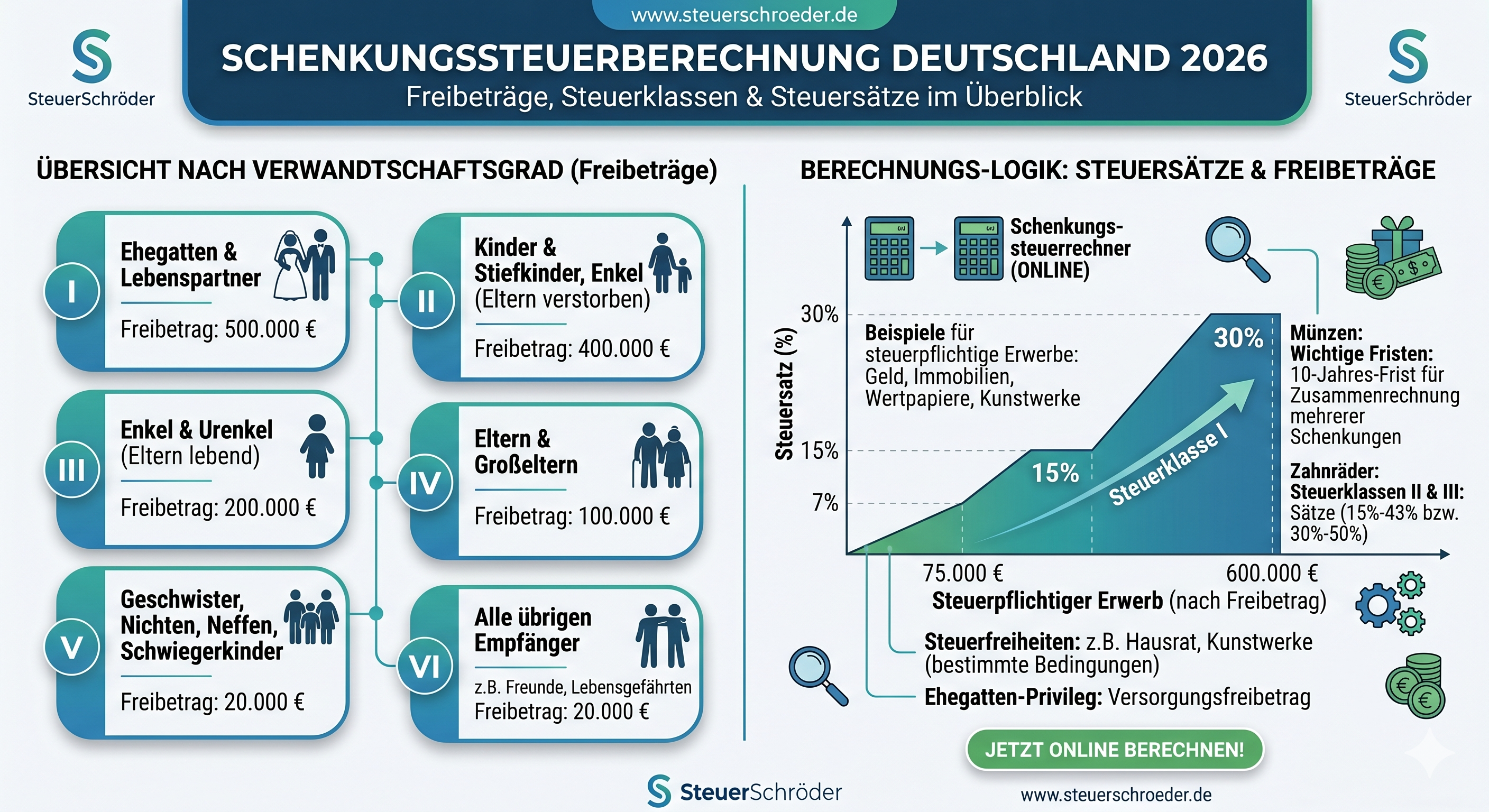

Freibeträge bei der Schenkungsteuer

Die persönlichen Freibeträge hängen vom Verhältnis zwischen Schenker und Beschenktem ab. Sie gelten sowohl für die Schenkungsteuer als auch für die Erbschaftsteuer.

| Beschenkte Person | Steuerklasse | Freibetrag |

|---|---|---|

| Ehegatte / eingetragener Lebenspartner | I | 500.000 € |

| Kinder und Stiefkinder | I | 400.000 € |

| Kinder verstorbener Kinder | I | 400.000 € |

| Enkel, wenn der Elternteil noch lebt | I | 200.000 € |

| Urenkel | I | 100.000 € |

| Eltern und Großeltern bei Erwerb von Todes wegen | I | 100.000 € |

| Eltern und Großeltern bei Schenkungen | II | 20.000 € |

| Geschwister, Nichten, Neffen, Schwiegerkinder, Schwiegereltern, geschiedene Ehegatten | II | 20.000 € |

| Nicht verwandte Personen, Lebensgefährten, Freunde | III | 20.000 € |

Zusätzliche sachliche Steuerbefreiungen

Neben den persönlichen Freibeträgen gibt es weitere Befreiungen, etwa für Hausrat, bestimmte bewegliche Gegenstände, Pflegeleistungen, Unterhaltszuwendungen, Familienheime oder begünstigtes Betriebsvermögen.

- Hausrat in Steuerklasse I: bis 41.000 € steuerfrei.

- Andere bewegliche körperliche Gegenstände in Steuerklasse I: bis 12.000 € steuerfrei.

- Hausrat und andere bewegliche Gegenstände in Steuerklasse II und III: insgesamt bis 12.000 € steuerfrei.

- Pflegefreibetrag: bis 20.000 €, wenn Pflege oder Unterhalt ohne angemessenes Entgelt geleistet wurde.

Steuerklassen und Steuersätze der Schenkungsteuer

Nach Abzug der Freibeträge wird der steuerpflichtige Erwerb einer Steuerklasse zugeordnet. Je näher das Verwandtschaftsverhältnis, desto günstiger ist regelmäßig der Steuersatz.

| Steuerpflichtiger Erwerb bis ... € | Steuerklasse I | Steuerklasse II | Steuerklasse III |

|---|---|---|---|

| 75.000 € | 7 % | 15 % | 30 % |

| 300.000 € | 11 % | 20 % | 30 % |

| 600.000 € | 15 % | 25 % | 30 % |

| 6.000.000 € | 19 % | 30 % | 30 % |

| 13.000.000 € | 23 % | 35 % | 50 % |

| 26.000.000 € | 27 % | 40 % | 50 % |

| über 26.000.000 € | 30 % | 43 % | 50 % |

Hinweis: Der Steuersatz wird auf den steuerpflichtigen Erwerb nach Abzug der Freibeträge angewendet. Der steuerpflichtige Erwerb wird auf volle 100 € abgerundet.

So wird die Schenkungsteuer berechnet

Die Berechnung erfolgt in mehreren Schritten:

- Wert der Schenkung ermitteln: Geldbetrag, Verkehrswert, Depotwert oder steuerlicher Immobilienwert.

- Gegenleistungen abziehen: z. B. übernommene Schulden, Nießbrauch, Wohnrecht oder Pflegeverpflichtungen.

- Vorerwerbe berücksichtigen: Schenkungen derselben Person innerhalb von zehn Jahren werden zusammengerechnet.

- Persönlichen Freibetrag abziehen.

- Steuerklasse und Steuersatz bestimmen.

- Schenkungsteuer berechnen und ggf. Anrechnung früherer Steuer prüfen.

Beispiel: Vater schenkt Tochter 500.000 €

Der Vater schenkt seiner Tochter 500.000 €. Die Tochter gehört zur Steuerklasse I und hat einen persönlichen Freibetrag von 400.000 €.

- Wert der Schenkung: 500.000 €

- Freibetrag: 400.000 €

- Steuerpflichtiger Erwerb: 100.000 €

- Steuersatz Steuerklasse I bis 300.000 €: 11 %

- Schenkungsteuer: 11.000 €

Beispiel: Schenkung an Lebensgefährten

Ein Lebensgefährte erhält 100.000 €. Er gehört zur Steuerklasse III und hat nur 20.000 € Freibetrag.

- Wert der Schenkung: 100.000 €

- Freibetrag: 20.000 €

- Steuerpflichtiger Erwerb: 80.000 €

- Steuersatz Steuerklasse III: 30 %

- Schenkungsteuer: 24.000 €

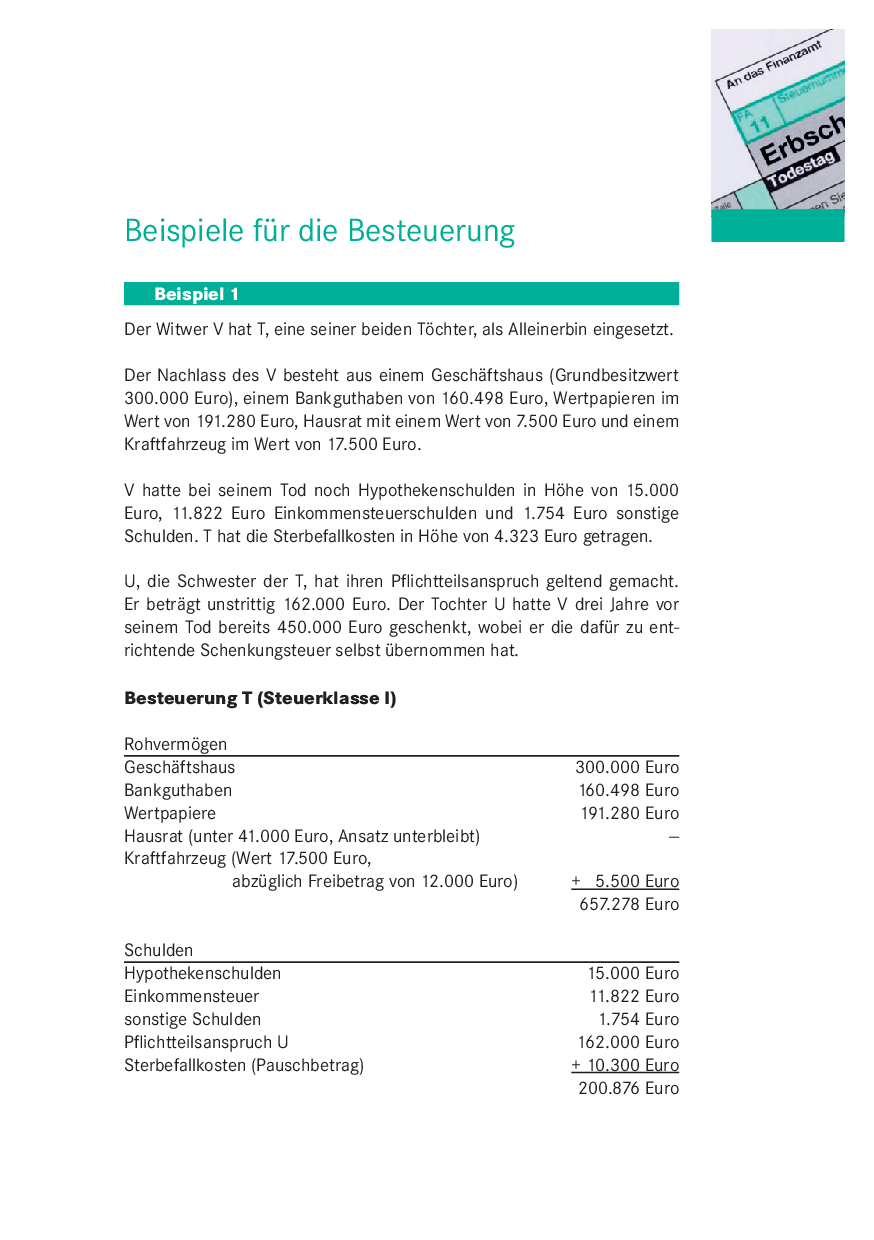

Beispiele für die Berechnung der Schenkungsteuer

Die folgenden Grafiken zeigen typische Berechnungsfälle zur Schenkungsteuer und zur Abgrenzung von Erbschaftsteuer und Schenkungsteuer.

Beispiele für die Berechnung der Schenkungsteuer

Schenkung von Immobilien und Familienheim

Immobilien gehören zu den häufigsten und steuerlich wichtigsten Schenkungsgegenständen. Für die Schenkungsteuer wird nicht einfach der Kaufpreis angesetzt, sondern der steuerliche Grundbesitzwert nach dem Bewertungsgesetz.

Schenkung eines Familienheims an Ehegatten oder Lebenspartner

Die Übertragung eines zu eigenen Wohnzwecken genutzten Familienheims an den Ehegatten oder eingetragenen Lebenspartner kann zu Lebzeiten steuerfrei sein. Anders als beim Erwerb von Todes wegen gibt es bei der lebzeitigen Schenkung an den Ehegatten keine starre 10-Jahres-Selbstnutzungsfrist im selben Umfang.

Aktuelle BFH-Rechtsprechung: Der BFH hat 2025 entschieden, dass die Steuerbefreiung für ein Familienheim auch dann greifen kann, wenn der Ehegatte über eine Ehegatten-GbR beteiligt wird. Maßgeblich bleibt, dass die Voraussetzungen der Familienheim-Befreiung tatsächlich erfüllt sind.

Sylter Modell / Eigenheimschaukel

Beim sogenannten Sylter Modell oder der Eigenheimschaukel wird ein selbst genutztes Familienheim steuerfrei an den Ehegatten übertragen und später zum Verkehrswert zurückveräußert. Ziel ist es, Vermögen innerhalb der Ehe steuerlich günstig zu verschieben.

Dieses Modell ist jedoch kein Selbstläufer. Es muss sorgfältig geprüft werden, ob tatsächlich ein Familienheim vorliegt, ob der Verkehrswert zutreffend ist, ob keine schädlichen Vorbehalte bestehen und ob die Gestaltung nicht als Missbrauch rechtlicher Gestaltungsmöglichkeiten gewertet werden kann.

Warnhinweis: Gestaltungen mit Familienheim, Rückkauf, Nießbrauch, Güterstandsschaukel oder Kettenschenkung sollten nie ohne steuerliche und notarielle Einzelfallprüfung umgesetzt werden.

Weitere Informationen: Steuerbefreiung für selbst genutztes Wohneigentum

10-Jahres-Regel und Vorerwerbe

Schenkungen derselben Person an denselben Erwerber werden innerhalb eines Zeitraums von zehn Jahren zusammengerechnet. Dadurch soll verhindert werden, dass größere Vermögen durch viele kleine Schenkungen kurzfristig steuerfrei übertragen werden.

Wie funktioniert die 10-Jahres-Regel?

- Alle Erwerbe derselben Person innerhalb von zehn Jahren werden zusammengerechnet.

- Der persönliche Freibetrag steht innerhalb dieses Zeitraums grundsätzlich nur einmal zur Verfügung.

- Nach Ablauf von zehn Jahren kann der Freibetrag erneut genutzt werden.

- Frühere Steuer wird bei der Zusammenrechnung berücksichtigt.

Beispiel: Eine Mutter schenkt ihrem Sohn 2026 einen Geldbetrag von 400.000 €. Der Freibetrag ist damit vollständig genutzt. Eine weitere Schenkung derselben Mutter im Jahr 2030 wäre mit der Schenkung aus 2026 zusammenzurechnen. Erst nach Ablauf von zehn Jahren kann der Freibetrag erneut vollständig genutzt werden.

Anzeige beim Finanzamt und Schenkungsteuererklärung

Erwerber und Schenker müssen eine Schenkung grundsätzlich innerhalb von drei Monaten dem zuständigen Finanzamt anzeigen. Die Anzeige ist auch dann sinnvoll, wenn Sie davon ausgehen, dass wegen Freibeträgen keine Steuer anfällt.

Was sollte die Anzeige enthalten?

- Name, Anschrift und Steuer-Identifikationsnummer von Schenker und Beschenktem,

- Verwandtschaftsverhältnis,

- Zeitpunkt der Schenkung,

- Gegenstand und Wert der Schenkung,

- Angaben zu früheren Schenkungen innerhalb der letzten zehn Jahre,

- Hinweis auf Notarvertrag, Grundbuchumschreibung oder Bankübertragung.

Wann fordert das Finanzamt eine Schenkungsteuererklärung an?

Nach der Anzeige prüft das Finanzamt, ob eine Schenkungsteuererklärung abzugeben ist. Bei notariell beurkundeten Schenkungen, etwa Grundstücksübertragungen, erhält das Finanzamt häufig bereits eine Mitteilung des Notars. Trotzdem sollten Anzeigepflichten im Einzelfall geprüft werden.

Schenkungsteuer sparen: legale Gestaltungstipps

1. Freibeträge alle zehn Jahre nutzen

Der wichtigste Gestaltungshinweis ist die rechtzeitige Nutzung der Freibeträge. Vermögen kann stufenweise übertragen werden, sodass Freibeträge nach Ablauf von zehn Jahren erneut zur Verfügung stehen.

2. Beide Elternteile einbeziehen

Kinder haben gegenüber jedem Elternteil einen eigenen Freibetrag von 400.000 €. Sind beide Eltern Vermögensinhaber, kann die Übertragung besser verteilt werden.

3. Generationen überspringen

Schenkungen an Enkel können sinnvoll sein, wenn Vermögen ohnehin langfristig in der Familie bleiben soll. Dabei sind die Freibeträge der Enkel und Pflichtteils- sowie Versorgungsfragen zu beachten.

4. Nießbrauch oder Wohnrecht vorbehalten

Bei Immobilien kann sich der Schenker ein Nießbrauchsrecht oder Wohnrecht vorbehalten. Der Kapitalwert dieses Rechts kann den steuerpflichtigen Erwerb mindern. Gleichzeitig bleibt dem Schenker wirtschaftliche Absicherung.

5. Güterstandsschaukel prüfen

Bei Ehegatten kann ein Wechsel des Güterstands zur steuerfreien Erfüllung eines Zugewinnausgleichsanspruchs führen. Diese Gestaltung ist komplex und sollte immer notariell und steuerlich begleitet werden.

6. Familienpool oder Familiengesellschaft

Bei größerem Immobilien- oder Unternehmensvermögen kann eine Familiengesellschaft helfen, Vermögen schrittweise zu übertragen und Kontrolle, Stimmrechte und Erträge sauber zu regeln.

7. Liquidität des Schenkers sichern

Steueroptimierung darf nicht dazu führen, dass der Schenker seine eigene Versorgung gefährdet. Rückforderungsrechte, Nießbrauch, Pflegeklauseln und Widerrufsvorbehalte sollten sorgfältig abgewogen werden.

Sonderfälle bei der Schenkungsteuer

Übernahme der Schenkungsteuer durch den Schenker

Übernimmt der Schenker die Schenkungsteuer, ist auch diese Steuerübernahme eine zusätzliche Bereicherung des Beschenkten. Dadurch kann sich die Bemessungsgrundlage erhöhen.

Unverzinsliche oder niedrig verzinsliche Darlehen

Wird ein Darlehen unverzinslich oder deutlich unter Marktzins gewährt, kann der Zinsvorteil eine schenkungsteuerpflichtige Zuwendung sein. Der BFH hat klargestellt, dass bei der Bewertung eines niedrig verzinsten Darlehens ein niedrigerer marktüblicher Zinssatz berücksichtigt werden kann, wenn dieser nachgewiesen wird.

Unbenannte Zuwendungen unter Ehegatten

Auch ehebedingte oder sogenannte unbenannte Zuwendungen können schenkungsteuerpflichtig sein. Dass eine Zuwendung aus ehelichen Motiven erfolgt, schließt die Schenkungsteuer nicht automatisch aus.

Kettenschenkung

Bei einer Kettenschenkung wird Vermögen zunächst an eine Person übertragen, die es anschließend an eine weitere Person weitergibt. Solche Gestaltungen können steuerlich anerkannt werden, wenn die Zwischenerwerber frei entscheiden können. Besteht dagegen von Anfang an eine bindende Weitergabepflicht, kann das Finanzamt die Gestaltung anders würdigen.

Betriebsvermögen und Unternehmensnachfolge

Für Betriebsvermögen, land- und forstwirtschaftliches Vermögen und bestimmte Kapitalgesellschaftsanteile gibt es besondere Verschonungsregeln. Diese können sehr vorteilhaft sein, setzen aber unter anderem Behaltensfristen, Lohnsummenregelungen und eine Prüfung des Verwaltungsvermögens voraus.

Praxis-Tipp: Unternehmensnachfolgen sollten frühzeitig geplant werden. Schon einzelne Fehler bei Verwaltungsvermögen, Lohnsumme oder Behaltensfrist können die Verschonung gefährden.

Checkliste vor einer größeren Schenkung

- Wer ist Schenker und wer ist Beschenkter?

- Welcher Freibetrag steht zur Verfügung?

- Gab es Schenkungen derselben Person innerhalb der letzten zehn Jahre?

- Welche Steuerklasse gilt?

- Wie wird der Gegenstand bewertet?

- Gibt es Steuerbefreiungen, z. B. Familienheim, Hausrat oder Pflegefreibetrag?

- Sollen Nießbrauch, Wohnrecht oder Rückforderungsrechte vereinbart werden?

- Fällt Grunderwerbsteuer an?

- Gibt es einkommensteuerliche Folgen, etwa bei Betriebsvermögen oder Immobilien im Betriebsvermögen?

- Muss ein Notar eingeschaltet werden?

- Ist die Schenkung binnen drei Monaten beim Finanzamt anzuzeigen?

- Bleibt der Schenker wirtschaftlich ausreichend abgesichert?

FAQ: Häufige Fragen zur Schenkungsteuer

Heißt es Schenkungsteuer oder Schenkungssteuer?

Der gesetzliche Begriff lautet Schenkungsteuer. Im allgemeinen Sprachgebrauch wird häufig Schenkungssteuer gesagt.

Wie hoch ist der Freibetrag bei Schenkungen an Kinder?

Kinder und Stiefkinder haben je Elternteil einen Freibetrag von 400.000 €. Der Freibetrag kann nach Ablauf von zehn Jahren erneut genutzt werden.

Wie hoch ist der Freibetrag bei Schenkungen an Ehegatten?

Ehegatten und eingetragene Lebenspartner haben einen persönlichen Freibetrag von 500.000 €. Zusätzlich kann die Übertragung eines selbst genutzten Familienheims steuerfrei sein.

Muss jede Schenkung dem Finanzamt gemeldet werden?

Schenkungen sind grundsätzlich innerhalb von drei Monaten anzuzeigen. Ausnahmen können bestehen, wenn die Schenkung bereits notariell oder gerichtlich angezeigt wird.

Kann ich Schenkungsteuer legal vermeiden?

Ja, durch rechtzeitige Planung, Nutzung der Freibeträge, 10-Jahres-Regel, Nießbrauch, Familienheim-Befreiung oder begünstigte Unternehmensnachfolge. Unzulässige Gestaltungsmissbräuche sind jedoch zu vermeiden.

Was passiert bei mehreren Schenkungen?

Mehrere Schenkungen derselben Person an denselben Erwerber innerhalb von zehn Jahren werden zusammengerechnet. Frühere Steuer wird dabei berücksichtigt.

Fällt bei Immobilienschenkungen zusätzlich Grunderwerbsteuer an?

Bei Schenkungen im engen Familienkreis fällt häufig keine Grunderwerbsteuer an. Bei gemischten Schenkungen, Gegenleistungen oder Übertragungen außerhalb der Familie sollte dies gesondert geprüft werden.

Ist ein unverzinsliches Darlehen eine Schenkung?

Der Zinsvorteil kann schenkungsteuerpflichtig sein, wenn das Darlehen unverzinslich oder unter dem marktüblichen Zinssatz gewährt wird.

Wann lohnt sich ein Nießbrauchsvorbehalt?

Ein Nießbrauch kann sinnvoll sein, wenn Immobilienvermögen übertragen werden soll, der Schenker aber weiterhin Mieteinnahmen oder Nutzungsrechte behalten möchte.

Welche Risiken hat das Sylter Modell?

Das Modell ist anspruchsvoll und kann bei unpassender Umsetzung steuerlich angegriffen werden. Besonders wichtig sind Familienheim-Eigenschaft, Marktwert, zeitlicher Ablauf, fehlende Rückabwicklungspflichten und Dokumentation.

Formulare, Downloads und weitere Informationen

Aktuelles zur Schenkungsteuer 2026

Stand Juni 2026 sind die persönlichen Freibeträge und Steuersätze der Schenkungsteuer im Grundsatz unverändert. In der Praxis bleiben jedoch Immobilienbewertungen, Familienheim-Gestaltungen, Unternehmensnachfolgen und niedrig verzinste Darlehen besonders prüfungsrelevant.

Besonders wichtig ist die BFH-Rechtsprechung zum Familienheim: Die Steuerbefreiung kann auch bei bestimmten gesellschaftsrechtlichen Gestaltungen greifen, wenn die gesetzlichen Voraussetzungen tatsächlich erfüllt sind. Gleichzeitig sollten Gestaltungen wie Eigenheimschaukel, Kettenschenkung oder Güterstandsschaukel stets sauber dokumentiert und vorab geprüft werden.

Rechtsgrundlagen

- § 1 ErbStG – Steuerpflichtige Vorgänge

- § 7 ErbStG – Schenkungen unter Lebenden

- § 10 ErbStG – Steuerpflichtiger Erwerb

- § 13 ErbStG – Steuerbefreiungen

- § 13a, § 13b, § 13c ErbStG – Betriebsvermögensverschonung

- § 14 ErbStG – Berücksichtigung früherer Erwerbe

- § 15 ErbStG – Steuerklassen

- § 16 ErbStG – Freibeträge

- § 19 ErbStG – Steuersätze

- § 21 ErbStG – Anrechnung ausländischer Steuer

- § 30 ErbStG – Anzeige des Erwerbs

- Bewertungsgesetz – Bewertung von Grundstücken, Nutzungsrechten und Betriebsvermögen

Dieser Beitrag stellt keine individuelle steuerliche Beratung dar und ersetzt nicht das Gespräch mit einem Steuerberater.