Rechtsstand: 26.06.2026

Doppelbesteuerungsabkommen: So vermeiden Sie doppelte Steuerbelastung

Ein Doppelbesteuerungsabkommen, kurz DBA, regelt, welcher Staat grenzüberschreitende Einkünfte besteuern darf. Das betrifft zum Beispiel Arbeitslohn im Ausland, Dividenden, Zinsen, Lizenzgebühren, ausländische Immobilien, Betriebsstätten, Renten, Wegzug und internationale Unternehmensstrukturen. Ziel ist: Dasselbe Einkommen soll nicht doppelt besteuert werden.

Ein Doppelbesteuerungsabkommen, kurz DBA, regelt, welcher Staat grenzüberschreitende Einkünfte besteuern darf. Das betrifft zum Beispiel Arbeitslohn im Ausland, Dividenden, Zinsen, Lizenzgebühren, ausländische Immobilien, Betriebsstätten, Renten, Wegzug und internationale Unternehmensstrukturen. Ziel ist: Dasselbe Einkommen soll nicht doppelt besteuert werden.

Wir prüfen DBA, Steuererklärung, Anlage AUS, Anlage N-AUS, Progressionsvorbehalt, Quellensteuer, Betriebsstätte, Wegzug, AStG und Nachweispflichten.

Internationale Steuerberatung anfragen

Was ist ein Doppelbesteuerungsabkommen?

Ein Doppelbesteuerungsabkommen ist ein Vertrag zwischen zwei Staaten. Es beantwortet bei grenzüberschreitenden Sachverhalten drei Fragen:

1. Wer darf besteuern?

Das DBA verteilt das Besteuerungsrecht zwischen Ansässigkeitsstaat, Quellenstaat, Tätigkeitsstaat oder Belegenheitsstaat.

2. Wie wird Doppelbesteuerung vermieden?

Meist durch Freistellung mit Progressionsvorbehalt oder durch Anrechnung ausländischer Steuer.

3. Welche Nachweise sind nötig?

Häufig verlangt das Finanzamt Steuerbescheide, Quellensteuerbelege, Lohnbescheinigungen oder Arbeitstagekalender.

Infografik: DBA in 6 Schritten prüfen

Die Infografik ist als responsives SVG eingebunden und benötigt keine zusätzliche Bilddatei.

Wie funktioniert ein DBA?

Bei internationalen Sachverhalten greifen häufig zwei Prinzipien ineinander:

Wohnsitz- bzw. Ansässigkeitsstaat

Der Staat, in dem Sie ansässig sind, besteuert grundsätzlich Ihr weltweites Einkommen. In Deutschland spricht man vom Welteinkommensprinzip.

Quellen- oder Tätigkeitsstaat

Der Staat, aus dem die Einkünfte stammen oder in dem gearbeitet wird, kann ebenfalls ein Besteuerungsrecht haben.

Das DBA ordnet diese Rechte. Dabei steht in den Verteilungsartikeln meist entweder „können nur in … besteuert werden“ oder „können in … besteuert werden“. Das ist entscheidend: „Nur in“ bedeutet regelmäßig ausschließliches Besteuerungsrecht eines Staates. „Können in“ bedeutet häufig: Auch der andere Staat darf besteuern; dann muss der Methodenartikel die Doppelbesteuerung vermeiden.

Doppelbesteuerungsabkommen und OECD-Musterabkommen

Viele deutsche DBA orientieren sich am OECD-Musterabkommen. Dieses Musterabkommen ist kein unmittelbar geltendes Gesetz, dient aber als internationale Blaupause für die Systematik von DBA.

| OECD-MA-Artikel | Thema | Praxisrelevanz |

|---|---|---|

| Art. 4 | Ansässigkeit | entscheidend bei Doppelwohnsitz, Wegzug und internationalem Homeoffice |

| Art. 5 und 7 | Betriebsstätte und Unternehmensgewinne | wichtig für ausländische Betriebsstätten und Projektgeschäft |

| Art. 6 | Unbewegliches Vermögen | Vermietung und Verkauf ausländischer Immobilien |

| Art. 10 bis 12 | Dividenden, Zinsen, Lizenzgebühren | Quellensteuer, Entlastung, Erstattung und Anrechnung |

| Art. 15 | Unselbständige Arbeit | Arbeitslohn, Entsendung, 183-Tage-Regel |

| Art. 18 | Renten | Auslandsrentner, deutsche Rentenversicherung, private Renten |

| Art. 23A/B | Vermeidung der Doppelbesteuerung | Freistellungsmethode oder Anrechnungsmethode |

| Art. 25 | Verständigungsverfahren | Lösung bei Doppelbesteuerungskonflikten |

Neben dem OECD-Modell gibt es das VN-Modell. Dieses stärkt typischerweise den Quellenstaat stärker und ist insbesondere für Abkommen mit Entwicklungs- und Schwellenländern relevant.

Freistellungsmethode oder Anrechnungsmethode?

DBA verhindern Doppelbesteuerung vor allem durch zwei Methoden: die Freistellungsmethode und die Anrechnungsmethode.

| Kriterium | Freistellungsmethode | Anrechnungsmethode |

|---|---|---|

| Grundidee | Deutschland nimmt bestimmte ausländische Einkünfte aus der Besteuerungsgrundlage heraus. | Deutschland besteuert die Einkünfte, rechnet aber ausländische Steuer auf die deutsche Steuer an. |

| Progressionsvorbehalt | Häufig ja: Die Einkünfte erhöhen den Steuersatz für übrige deutsche Einkünfte. | Regelmäßig nein, weil die Einkünfte in Deutschland besteuert werden. |

| Typische Fälle | Arbeitslohn im Ausland, Betriebsstätten, Immobilien in vielen DBA. | Dividenden, Zinsen, Lizenzgebühren, Quellensteuerfälle. |

| Risiko | Rückfallklauseln können die Freistellung versagen. | Anrechnung ist häufig auf die deutsche Steuer auf diese Einkünfte begrenzt. |

DBA und ausländische Einkünfte

Wer in Deutschland wohnt oder gewöhnlich ansässig ist, ist grundsätzlich mit seinem Welteinkommen steuerpflichtig. Dazu gehören auch ausländische Einkünfte. Ein DBA kann dieses deutsche Besteuerungsrecht einschränken oder bestimmen, wie ausländische Steuer berücksichtigt wird.

Typische Anlagen in der Steuererklärung

- Anlage AUS: ausländische Einkünfte und ausländische Steuern,

- Anlage N-AUS: ausländischer Arbeitslohn,

- Anlage KAP: ausländische Kapitalerträge,

- Anlage V: Vermietung und Verpachtung, auch bei Auslandsimmobilien,

- Anlage R: Renteneinkünfte.

DBA und Einkünfte aus nichtselbständiger Arbeit

Für Arbeitslohn gilt im DBA-Regelfall: Der Tätigkeitsstaat darf den Arbeitslohn besteuern, soweit die Arbeit dort tatsächlich ausgeübt wird. Die bekannte 183-Tage-Regel ist nur eine Ausnahme und greift nur, wenn alle Voraussetzungen erfüllt sind.

Die 183-Tage-Regel vereinfacht

- Der Arbeitnehmer hält sich nicht länger als 183 Tage im Tätigkeitsstaat auf.

- Der Arbeitgeber ist nicht im Tätigkeitsstaat ansässig.

- Der Arbeitslohn wird nicht von einer Betriebsstätte im Tätigkeitsstaat getragen.

Mehr dazu finden Sie im vertiefenden Ratgeber: DBA und Arbeitslohn: 183-Tage-Regel richtig anwenden.

DBA und Einkünfte aus selbständiger Arbeit

Einkünfte aus selbständiger Arbeit werden je nach DBA und Tätigkeitsstruktur behandelt. Entscheidend ist oft, ob im anderen Staat eine feste Einrichtung oder eine vergleichbare steuerliche Präsenz besteht.

- Ohne feste Einrichtung bleibt das Besteuerungsrecht häufig beim Ansässigkeitsstaat.

- Mit fester Einrichtung kann der Tätigkeitsstaat die dort zuzurechnenden Einkünfte besteuern.

- Bei Künstlern, Sportlern, Organmitgliedern und Aufsichtsräten können Sonderregeln gelten.

DBA und Einkünfte aus Gewerbebetrieb

Unternehmensgewinne werden nach DBA in der Regel nur im Ansässigkeitsstaat des Unternehmens besteuert, es sei denn, das Unternehmen unterhält im anderen Staat eine Betriebsstätte. Dann darf der Betriebsstättenstaat die Gewinne besteuern, die dieser Betriebsstätte zuzurechnen sind.

Typische Betriebsstättenrisiken

- ständige Geschäftseinrichtung, Büro oder Werkstatt im Ausland,

- Bau- oder Montageprojekt mit DBA-relevanter Dauer,

- abhängiger Vertreter im Ausland,

- Homeoffice von Geschäftsleitung oder Vertriebspersonal,

- Server- oder digitale Geschäftsmodelle mit Auslandsbezug.

Siehe auch: Besteuerung von Betriebsstätten im Ausland.

DBA und ausländische Immobilien

Einkünfte aus unbeweglichem Vermögen werden nach DBA häufig im Belegenheitsstaat der Immobilie besteuert. Das gilt insbesondere für Vermietung und Verpachtung und oft auch für Veräußerungsgewinne.

| Fall | Typische DBA-Folge | Steuererklärung |

|---|---|---|

| Ferienwohnung in Italien | Italien besteuert Mieteinnahmen; Deutschland prüft Freistellung oder Progression. | Anlage V, Anlage AUS |

| Immobilie in Spanien | Je nach DBA-Systematik kann Anrechnung ausländischer Steuer relevant sein. | Anlage V, Anlage AUS |

| Verkauf einer Auslandsimmobilie | Belegenheitsstaat hat häufig Besteuerungsrecht; deutsche Folgen gesondert prüfen. | Anlage SO oder Anlage V/AUS je nach Fall |

DBA und Kapitalerträge

Ausländische Kapitalerträge sind bei in Deutschland ansässigen Personen grundsätzlich in Deutschland steuerpflichtig. Das DBA begrenzt häufig die Quellensteuer des ausländischen Staates.

Dividenden, Zinsen und Lizenzgebühren

- Dividenden: Quellensteuer häufig auf 5 %, 10 % oder 15 % begrenzt.

- Zinsen: Quellensteuer je nach DBA häufig begrenzt oder ausgeschlossen.

- Lizenzgebühren: Quellensteuer abhängig vom DBA und der Art der Rechte.

DBA und Renten

Die Besteuerung von Renten ist in den DBA besonders uneinheitlich geregelt. Je nach Abkommen kann der Wohnsitzstaat, der Quellenstaat oder beide Staaten ein Besteuerungsrecht haben.

Gesetzliche Renten

Deutsche Renten können bei Wohnsitz im Ausland beschränkt steuerpflichtig sein. Das DBA entscheidet, ob Deutschland tatsächlich besteuern darf.

Betriebsrenten

Betriebliche Altersversorgung wird je nach DBA anders behandelt. Sonderregeln für öffentliche Kassen sind möglich.

Beamtenpensionen

Häufig gelten Kassenstaatsprinzip oder spezielle Regelungen für öffentliche Dienste.

DBA und Außensteuergesetz: Wann schützt das DBA nicht?

Das Außensteuergesetz enthält Regelungen gegen Gewinnverlagerung, niedrige Besteuerung und missbräuchliche Auslandsstrukturen. Besonders relevant sind Hinzurechnungsbesteuerung, Wegzugsbesteuerung, Mitwirkungspflichten und Umschaltklauseln.

§ 20 AStG: Treaty Override

§ 20 AStG bestimmt, dass wichtige Vorschriften des Außensteuergesetzes durch DBA nicht berührt werden. Das bedeutet: Ein DBA kann bestimmte AStG-Folgen nicht immer verdrängen.

| Thema | Praktische Bedeutung |

|---|---|

| Hinzurechnungsbesteuerung | Passive niedrig besteuerte Einkünfte ausländischer Gesellschaften können in Deutschland erfasst werden. |

| Ausländische Betriebsstätte | Freistellung kann durch Anrechnung ersetzt werden, wenn passive niedrig besteuerte Einkünfte vorliegen. |

| Familienstiftungen | Bestimmte ausländische Stiftungsstrukturen können in Deutschland steuerlich zugerechnet werden. |

| Mitwirkungspflichten | Bei Auslandssachverhalten gelten erhöhte Dokumentations- und Nachweispflichten. |

DBA und Steueroasenabwehrgesetz

Das Steueroasenabwehrgesetz, kurz StAbwG, enthält Abwehrmaßnahmen bei Geschäftsbeziehungen oder Beteiligungen mit nicht kooperativen Steuerhoheitsgebieten. Nach dem Gesetz werden die Vorschriften des StAbwG durch DBA grundsätzlich nicht eingeschränkt oder ausgeschlossen.

Typische Folgen des StAbwG

- erhöhte Mitwirkungs- und Dokumentationspflichten,

- Abzugsbeschränkungen für Betriebsausgaben und Werbungskosten,

- verschärfte Hinzurechnungsbesteuerung,

- Quellensteuermaßnahmen,

- Einschränkungen bei Gewinnausschüttungen und Anteilsveräußerungen.

Briefkastengesellschaften und die Bedeutung von Substanz

Bei internationalen Strukturen reicht eine bloße Gesellschaftsgründung im Ausland steuerlich nicht aus. Finanzverwaltungen prüfen, ob eine Gesellschaft tatsächlich wirtschaftlich tätig ist oder nur als Briefkastengesellschaft genutzt wird.

Substanz-Indikatoren

- eigene Geschäftsräume,

- qualifiziertes Personal,

- Geschäftsleitung vor Ort,

- eigene Entscheidungsbefugnisse,

- operative Tätigkeit und echte Wertschöpfung,

- angemessene Kapitalausstattung,

- nachvollziehbare Verträge und Verrechnungspreise.

Was gilt, wenn kein DBA besteht?

Besteht kein Doppelbesteuerungsabkommen, gilt zunächst das nationale Steuerrecht. Für in Deutschland ansässige Personen bedeutet das grundsätzlich: Deutschland besteuert das Welteinkommen. Eine Doppelbesteuerung kann dann nur über innerstaatliche Regeln, insbesondere durch Anrechnung oder Abzug ausländischer Steuer, gemildert werden.

Ohne DBA ist die Lage oft schlechter:

- kein vertraglich gesichertes Besteuerungsrecht,

- keine klaren Methodenartikel,

- höheres Risiko doppelter Steuerbelastung,

- mehr Nachweispflichten und Abstimmungsaufwand,

- ggf. kein Verständigungsverfahren nach DBA.

Downloads und weiterführende Informationen

FAQ: Doppelbesteuerungsabkommen

Was ist ein Doppelbesteuerungsabkommen?

Ein DBA ist ein Vertrag zwischen zwei Staaten. Es regelt, welcher Staat bestimmte Einkünfte besteuern darf und wie eine doppelte Besteuerung vermieden wird.

Macht ein DBA ausländische Einkünfte steuerfrei?

Nein. Ein DBA kann ausländische Einkünfte freistellen, ausländische Steuer anrechnen lassen oder dem anderen Staat ein Besteuerungsrecht zuweisen. Steuerfreiheit ist nicht automatisch die Folge.

Was ist der Unterschied zwischen Freistellung und Anrechnung?

Bei der Freistellung verzichtet Deutschland auf die Besteuerung bestimmter ausländischer Einkünfte, berücksichtigt sie aber häufig beim Progressionsvorbehalt. Bei der Anrechnung besteuert Deutschland die Einkünfte, rechnet aber ausländische Steuer an.

Was bedeutet Progressionsvorbehalt?

Progressionsvorbehalt bedeutet, dass steuerfreie ausländische Einkünfte den Steuersatz für die übrigen deutschen steuerpflichtigen Einkünfte erhöhen können.

Wann gilt die 183-Tage-Regel?

Die 183-Tage-Regel betrifft Arbeitslohn. Sie greift nur, wenn der Arbeitnehmer die maßgebliche Aufenthaltsgrenze nicht überschreitet, der Arbeitgeber nicht im Tätigkeitsstaat ansässig ist und der Lohn nicht von einer dortigen Betriebsstätte getragen wird.

Gilt ein DBA auch für Sozialversicherung?

Nein. DBA regeln grundsätzlich Steuern. Für Sozialversicherung gelten eigene EU-Regeln oder Sozialversicherungsabkommen.

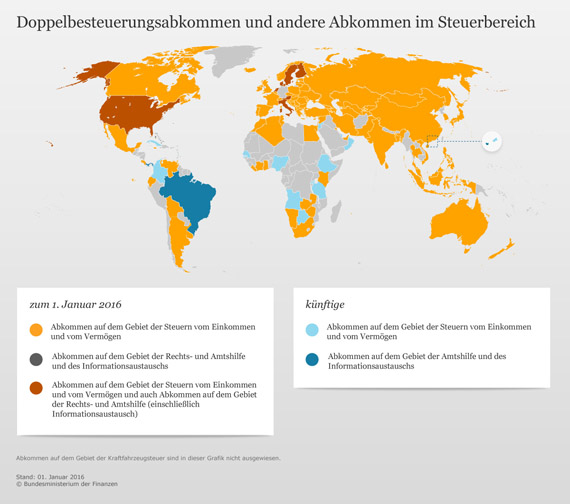

Wo finde ich die aktuelle DBA-Liste?

Das Bundesministerium der Finanzen veröffentlicht den aktuellen Stand der Doppelbesteuerungsabkommen und staatenbezogene Informationen. Diese Seite verlinkt zusätzlich auf die DBA-Länderliste.

Was gilt, wenn kein DBA besteht?

Dann gelten nationale Regeln. Deutschland besteuert bei unbeschränkter Steuerpflicht grundsätzlich das Welteinkommen; ausländische Steuer kann ggf. nach innerstaatlichen Vorschriften angerechnet oder abgezogen werden.

Passend dazu

Rechtsstand und Quellen

Dieser Beitrag berücksichtigt den Rechtsstand vom 26.06.2026. Maßgeblich sind insbesondere die jeweils geltenden Doppelbesteuerungsabkommen, § 2 AO, § 20 AStG, das Steueroasenabwehrgesetz, die Veröffentlichungen des Bundesministeriums der Finanzen zum Stand der DBA zum 01.01.2026 sowie die staatenbezogenen Informationen des BMF.