Betriebsprüfung: Ablauf, Rechte, Pflichten und Vorbereitung

Betriebsprüfung angekündigt? Für Unternehmer, Selbstständige und Freiberufler ist die steuerliche Außenprüfung oft mit Unsicherheit verbunden. Wer seine Unterlagen frühzeitig prüft, digitale Daten sauber vorbereitet und die Kommunikation mit dem Finanzamt steuert, kann Risiken deutlich reduzieren. Dieser Ratgeber erklärt verständlich, wie eine Betriebsprüfung durch das Finanzamt abläuft, welche Rechte und Mitwirkungspflichten Sie haben und wie Sie sich optimal vorbereiten.

Inhaltsverzeichnis

- Was ist eine Betriebsprüfung?

- Wer kann vom Finanzamt geprüft werden?

- Was steht in der Prüfungsanordnung?

- Wie bereiten Sie sich richtig vor?

- Was bedeutet digitale Betriebsprüfung?

- Welche Mitwirkungspflichten bestehen?

- Was ist das qualifizierte Mitwirkungsverlangen?

- Welche Prüfungsmethoden nutzt das Finanzamt?

- Was passiert in der Schlussbesprechung?

- Mit welchen Nachzahlungen ist zu rechnen?

- Wann drohen steuerstrafrechtliche Folgen?

- FAQ zur Betriebsprüfung

Was ist eine Betriebsprüfung?

Die Betriebsprüfung, steuerlich korrekt Außenprüfung, ist eine nachträgliche Prüfung steuerlich relevanter Sachverhalte durch das Finanzamt. Geprüft werden regelmäßig mehrere Steuerarten und mehrere Besteuerungszeiträume, zum Beispiel Einkommensteuer, Körperschaftsteuer, Gewerbesteuer und Umsatzsteuer.

Die Prüfung dient nicht nur dazu, Fehler zulasten des Finanzamts aufzudecken. Das Finanzamt muss auch zu Ihren Gunsten prüfen. Werden zu hohe Steuerbeträge festgestellt, kann eine Betriebsprüfung daher auch zu einer Erstattung führen.

Kurz erklärt: Eine Betriebsprüfung ist keine Strafe. Sie ist ein gesetzlich vorgesehenes Kontrollverfahren. Kritisch wird es vor allem dann, wenn Buchführung, Kasse, Belege, Verfahrensdokumentation oder digitale Daten nicht plausibel oder nicht vollständig sind.

Wer kann vom Finanzamt geprüft werden?

Eine Außenprüfung ist insbesondere zulässig bei:

- gewerblichen Unternehmen,

- land- und forstwirtschaftlichen Betrieben,

- Freiberuflern,

- Steuerpflichtigen mit bedeutenden Einkünften,

- anderen Steuerpflichtigen, wenn erhebliche steuerliche Verhältnisse aufgeklärt werden müssen und eine Prüfung im Finanzamt nicht zweckmäßig ist.

Die Wahrscheinlichkeit einer Prüfung hängt stark von Branche, Unternehmensgröße, Risikoprofil, Auffälligkeiten in den Steuererklärungen und Kontrollmitteilungen ab. Großbetriebe werden deutlich häufiger geprüft als Klein- und Kleinstbetriebe.

Typische Anlässe für eine Betriebsprüfung

- stark schwankende Umsätze oder Gewinne,

- Verluste über mehrere Jahre,

- ungeklärte Einlagen oder Vermögenszuwächse,

- auffällige Kassenführung,

- Abweichungen von Branchenkennzahlen,

- hohe Vorsteuererstattungen,

- Kontrollmitteilungen aus Prüfungen bei Geschäftspartnern,

- Umwandlungen, Betriebsaufgaben oder Betriebsveräußerungen.

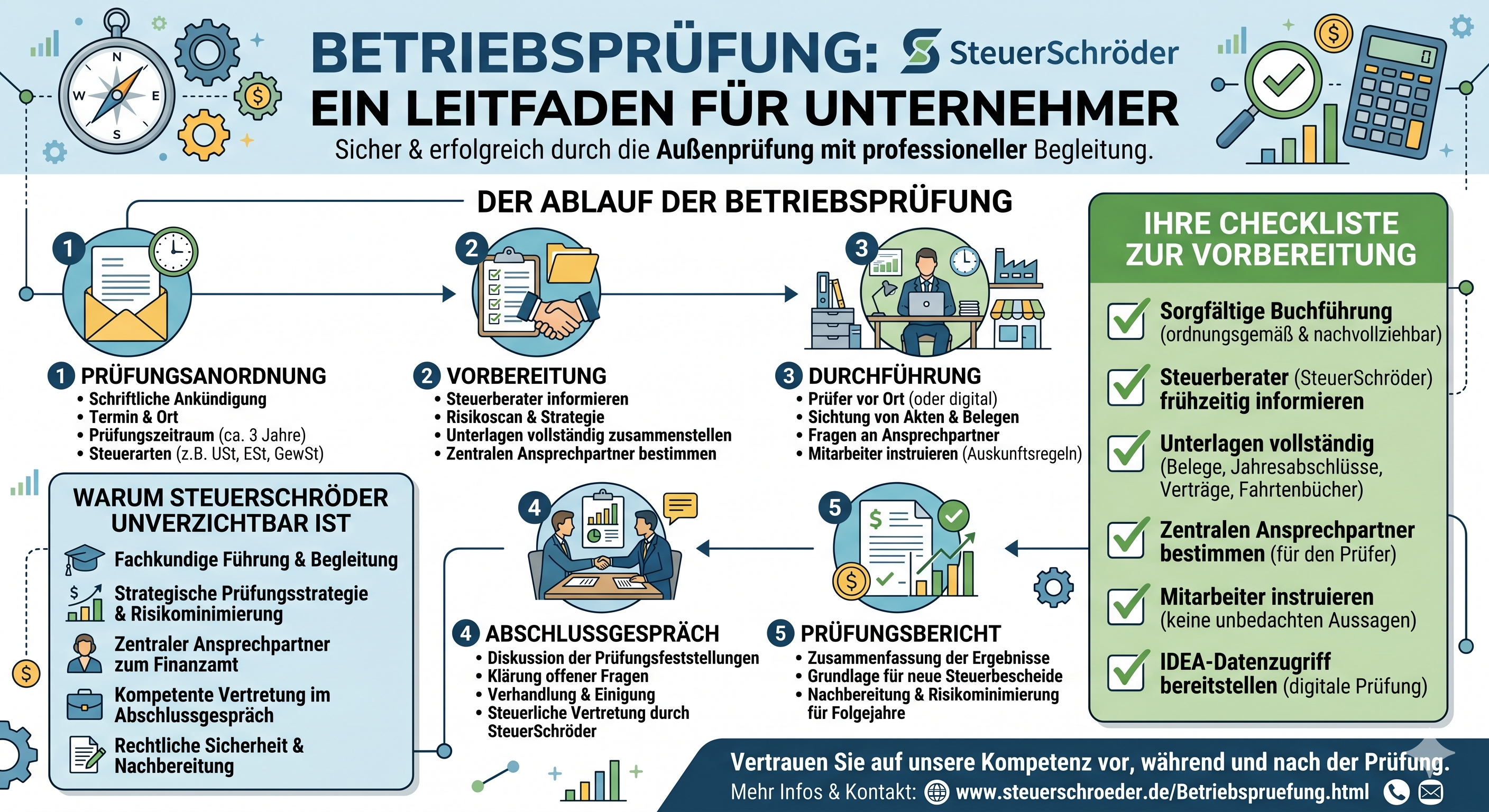

Was steht in der Prüfungsanordnung?

Die Betriebsprüfung beginnt nicht „einfach so“. Das Finanzamt erlässt eine Prüfungsanordnung. Darin müssen insbesondere Prüfungszeitraum, Steuerarten, Rechtsgrundlagen und der voraussichtliche Prüfungsbeginn genannt werden.

Die Prüfungsanordnung sollten Sie sofort prüfen lassen. Wichtig sind insbesondere:

- Ist der Prüfungszeitraum zutreffend?

- Sind die genannten Steuerarten korrekt?

- Ist die Bekanntgabe wirksam erfolgt?

- Ist Festsetzungsverjährung zu prüfen?

- Passt der vorgeschlagene Prüfungstermin organisatorisch?

Praxistipp: Informieren Sie unmittelbar nach Eingang der Prüfungsanordnung Ihren Steuerberater. Ein Antrag auf Verschiebung des Prüfungsbeginns ist möglich, wenn wichtige Gründe vorliegen, etwa Krankheit, Urlaub, Umzug, Systemumstellung oder fehlende Verfügbarkeit zentraler Ansprechpartner.

Wie bereiten Sie sich richtig auf die Betriebsprüfung vor?

Die beste Verteidigung in einer Betriebsprüfung ist eine gute Vorbereitung. Ziel ist nicht, Informationen zurückzuhalten, sondern prüfungsrelevante Sachverhalte geordnet, vollständig und nachvollziehbar bereitzustellen.

Checkliste zur Prüfungsvorbereitung

- Prüfungsanordnung rechtlich und zeitlich prüfen lassen.

- Einen festen Ansprechpartner für den Prüfer bestimmen.

- Buchhaltung, Jahresabschlüsse und Steuererklärungen abstimmen.

- Kassenführung, Verfahrensdokumentation und GoBD-Prozesse prüfen.

- Offene steuerliche Risiken vorab identifizieren.

- Digitale Datenexporte testen und dokumentieren.

- Private und betriebliche Vorgänge sauber trennen.

- Besonderheiten des Betriebs schriftlich erläutern.

Gerade bei bargeldintensiven Betrieben, Onlinehändlern, Gastronomie, Handwerk, Friseuren, Ärzten, Apotheken und Unternehmen mit vielen Minijobs lohnt sich eine interne Vorprüfung.

Was bedeutet digitale Betriebsprüfung?

Die Betriebsprüfung ist heute weitgehend digital. Das Finanzamt kann steuerlich relevante elektronische Daten aus Buchhaltung, Kasse, Warenwirtschaft, Lohnabrechnung, Faktura- und ERP-Systemen prüfen. Dazu gehören nicht nur klassische Buchungssätze, sondern auch Vor- und Nebensysteme.

Typische Datenquellen in der digitalen Prüfung

- Finanzbuchhaltung und Anlagenbuchhaltung,

- Lohnbuchhaltung,

- Kassensysteme und TSE-Daten,

- Warenwirtschaft und Lagerbuchführung,

- Fakturaprogramme und Rechnungsausgangsbücher,

- Online-Marktplätze, Zahlungsdienstleister und Bankdaten,

- DATEV-, ERP- und Dokumentenmanagement-Systeme.

Praxistipp: Prüfen Sie vor Beginn der Außenprüfung, ob alle Daten maschinell auswertbar, vollständig und unverändert vorhanden sind. Fehlende Kassendaten, Lücken in Rechnungsnummern oder unklare Schnittstellen führen häufig zu Diskussionen und Schätzungsrisiken.

Welche Mitwirkungspflichten bestehen bei der Betriebsprüfung?

Steuerpflichtige müssen bei der Außenprüfung mitwirken. Dazu gehören insbesondere:

- Auskünfte erteilen,

- Bücher, Aufzeichnungen, Geschäftspapiere und Belege vorlegen,

- zum Verständnis der Buchführung erforderliche Erläuterungen geben,

- digitale Datenzugriffe ermöglichen,

- einen geeigneten Arbeitsplatz und Hilfsmittel bereitstellen,

- den Zutritt zu Betriebsräumen während der üblichen Geschäftszeiten ermöglichen.

Die Mitwirkungspflicht bedeutet aber nicht, dass jedes Verlangen des Prüfers ungeprüft erfüllt werden sollte. Anfragen sollten dokumentiert, fachlich bewertet und über einen zentralen Ansprechpartner beantwortet werden.

Was ist das qualifizierte Mitwirkungsverlangen nach § 200a AO?

Seit der Modernisierung der Außenprüfung hat das Finanzamt ein schärferes Instrument: das qualifizierte Mitwirkungsverlangen. Es kann nach Ablauf von sechs Monaten seit Bekanntgabe der Prüfungsanordnung eingesetzt werden, wenn der Steuerpflichtige nicht oder nicht ausreichend mitwirkt.

Wird ein qualifiziertes Mitwirkungsverlangen bekanntgegeben, muss die verlangte Mitwirkung grundsätzlich innerhalb eines Monats erfüllt werden. Wird die Frist nicht eingehalten, kann ein Mitwirkungsverzögerungsgeld festgesetzt werden.

Wichtig: Das Mitwirkungsverzögerungsgeld beträgt 75 € je vollem Kalendertag der Verzögerung und kann für höchstens 150 Kalendertage festgesetzt werden. In besonderen Fällen kann zusätzlich ein Zuschlag hinzukommen.

Unternehmer sollten deshalb jede Prüferanfrage ernst nehmen, Fristen überwachen und bei unklaren oder zu weit gefassten Anforderungen frühzeitig reagieren.

Welche Prüfungsmethoden nutzt das Finanzamt?

Die Finanzverwaltung nutzt zunehmend digitale und quantitative Prüfungsmethoden. Sie dienen dazu, Auffälligkeiten in den Daten zu erkennen und Besteuerungsgrundlagen auf Plausibilität zu prüfen.

Häufige Prüfungsmethoden

- Zeitreihenvergleich: Umsätze, Wareneinsatz und Rohgewinn werden über Zeiträume hinweg verglichen.

- Richtsatzvergleich: Kennzahlen des Betriebs werden mit branchentypischen Werten verglichen.

- Nachkalkulation: Umsätze werden anhand von Wareneinsatz, Preisen und Kalkulationsaufschlägen rechnerisch überprüft.

- Geldverkehrsrechnung: Private und betriebliche Geldflüsse werden gegenübergestellt.

- Ziffernanalyse: Zahlenmuster werden auf statistische Auffälligkeiten geprüft.

- Lückenanalyse: Rechnungsnummern, Belegnummern und Kassenbons werden auf Vollständigkeit geprüft.

Praxisbeispiele für typische Prüffelder

- Gastronomie: Kassenführung, Trinkgelder, Wareneinsatz, Eigenverbrauch, Tagesendsummenbons.

- Onlinehandel: Plattformumsätze, Zahlungsdienstleister, Retouren, Warenbestand.

- Handwerk: Materialeinsatz, private Nutzung, Fremdleistungen, Anzahlungen.

- Freiberufler: Reisekosten, Bewirtung, Arbeitszimmer, Pkw-Nutzung.

- Arbeitgeber: Minijobs, Sachbezüge, Firmenwagen, steuerfreie Zuschläge.

Was passiert in der Schlussbesprechung?

Am Ende der Betriebsprüfung findet regelmäßig eine Schlussbesprechung statt. Dort werden die wesentlichen Prüfungsfeststellungen, offene Streitpunkte und mögliche steuerliche Auswirkungen besprochen.

Die Schlussbesprechung ist der wichtigste Verhandlungstermin der Betriebsprüfung. Hier sollten Sie nicht unvorbereitet erscheinen. Vorab sollten alle Feststellungen geprüft, Gegenargumente gesammelt und mögliche Einigungslinien abgestimmt werden.

Nach der Schlussbesprechung

- Das Finanzamt erstellt einen Prüfungsbericht.

- Auf Grundlage des Prüfungsberichts können Steuerbescheide geändert werden.

- Gegen geänderte Bescheide kann Einspruch eingelegt werden.

- Bei dauerhaften Streitpunkten kann eine verbindliche Zusage sinnvoll sein.

Mit welchen Nachzahlungen muss ich rechnen?

Ob und in welcher Höhe es zu Nachzahlungen kommt, hängt von den Feststellungen der Prüfung ab. Häufige Ursachen sind nicht anerkannte Betriebsausgaben, Hinzuschätzungen bei Mängeln in der Kassenführung, Umsatzsteuerkorrekturen, verdeckte Privatanteile, fehlerhafte Lohnversteuerung oder nicht ausreichend dokumentierte Sachverhalte.

Zusätzlich zur eigentlichen Steuer können Zinsen, Säumniszuschläge oder steuerstrafrechtliche Folgen relevant werden. Deshalb sollte jede Prüfungsfeststellung rechnerisch und rechtlich geprüft werden, bevor sie akzeptiert wird.

Praxistipp: Nicht jede Feststellung des Prüfers ist zwingend richtig. Verlangen Sie nachvollziehbare Berechnungen, Fundstellen und eine klare rechtliche Begründung. Gerade Schätzungen, Zeitreihenvergleiche und Kalkulationen sollten kritisch überprüft werden.

Wann drohen steuerstrafrechtliche Folgen?

Strafrechtlich relevant wird eine Betriebsprüfung vor allem dann, wenn der Verdacht einer Steuerhinterziehung oder leichtfertigen Steuerverkürzung entsteht. In diesem Fall gelten besondere Verfahrensregeln. Die Mitwirkung im Besteuerungsverfahren und das Schweigerecht im Strafverfahren müssen sorgfältig voneinander abgegrenzt werden.

Eine Selbstanzeige kann nur unter engen Voraussetzungen strafbefreiend wirken. Sobald eine Prüfungsanordnung bekanntgegeben ist oder der Prüfer bestimmte Sachverhalte bereits entdeckt hat, kann eine Selbstanzeige ganz oder teilweise gesperrt sein. Lassen Sie solche Fälle unbedingt vor jeder Äußerung prüfen.

Hilfe und Unterstützung bei einer Betriebsprüfung

Wir unterstützen Sie bei der Vorbereitung, Begleitung und Nachbereitung Ihrer Betriebsprüfung. Dazu gehören die Prüfung der Prüfungsanordnung, die Zusammenstellung der Unterlagen, die Abstimmung mit dem Betriebsprüfer, die Analyse digitaler Daten, die Vorbereitung der Schlussbesprechung und die Prüfung des Betriebsprüfungsberichts.

Jetzt Unterstützung bei der Betriebsprüfung anfragen

FAQ zur Betriebsprüfung

Muss ich jede Anfrage des Betriebsprüfers beantworten?

Sie müssen bei steuerlich relevanten Sachverhalten mitwirken. Dennoch sollten Anfragen geprüft, dokumentiert und geordnet beantwortet werden. Unklare oder zu weit gefasste Anforderungen sollten Sie nicht vorschnell erfüllen.

Wo findet die Betriebsprüfung statt?

Regelmäßig findet die Prüfung in den Geschäftsräumen statt. In kleineren Fällen kann sie auch beim Steuerberater oder im Finanzamt durchgeführt werden.

Wie viele Jahre werden geprüft?

Bei kleineren und mittleren Betrieben umfasst die Prüfung häufig drei zusammenhängende Jahre. Bei Großbetrieben, Anschlussprüfungen, erheblichen Änderungen oder Steuerstrafverdacht kann der Zeitraum abweichen.

Darf der Prüfer meine digitalen Daten verlangen?

Ja, soweit die Daten steuerlich relevant und aufbewahrungspflichtig sind. Dazu gehören auch Daten aus Vor- und Nebensystemen, wenn sie für die Besteuerung Bedeutung haben.

Was passiert bei Mängeln in der Kassenführung?

Schwere formelle oder materielle Mängel können dazu führen, dass das Finanzamt die Buchführung verwirft und Umsätze oder Gewinne schätzt.

Kann ich den Prüfungstermin verschieben?

Ja, wenn wichtige Gründe vorliegen. Der Antrag sollte gut begründet und möglichst früh gestellt werden.

Sollte ich ohne Steuerberater in die Schlussbesprechung gehen?

Davon ist in streitigen Fällen abzuraten. Die Schlussbesprechung ist häufig entscheidend für die Höhe der späteren Steuernachzahlung.

Passend dazu

Dieser Beitrag stellt keine individuelle steuerliche Beratung dar und ersetzt nicht das Gespräch mit einem Steuerberater.