Gewerbesteuer Rechner + Steuertipps vom Steuerberater

Hier erfahren Sie alles Wichtige zur Berechnung der Gewerbesteuer, um fundierte Entscheidungen zu treffen.

Gewerbesteuer berechnen – einfach & verständlich erklärt

Die Gewerbesteuer ist eine kommunale Steuer, die von der Gemeinde erhoben wird, in der Ihr Betrieb seinen Sitz hat. Sie betrifft alle gewerblichen Unternehmen – vom Einzelunternehmer über Personengesellschaften bis hin zur GmbH.

Die Berechnung erfolgt grundsätzlich in zwei Schritten:

- Das Finanzamt ermittelt den Gewerbesteuermessbetrag.

- Die Gemeinde wendet darauf ihren Hebesatz an und berechnet so die endgültige Gewerbesteuer.

Berechnung der Gewerbesteuer

Mit dem Gewerbesteuerrechner können Sie aus Ihrem Gewerbeertrag den Gewerbesteuermessbetrag, den Gemeinde-Hebesatz und daraus die entstehende Gewerbesteuer ermitteln – sowohl für Personengesellschaften als auch für Kapitalgesellschaften. Zusätzlich lässt sich die mögliche Anrechnung der Gewerbesteuer auf die Einkommensteuer für Einzelunternehmer und Mitunternehmer bestimmen.

Gewerbesteuer Schnellberechnung

Formel für die Gewerbesteuer

Die Gewerbesteuer wird nach folgender Formel berechnet:

Gewerbesteuer = Gewerbeertrag × 3,5 % × (Hebesatz / 100)

a) Einzelunternehmen und Personengesellschaften

Der Gewerbeertrag wird zunächst auf volle 100 € abgerundet. Anschließend wird der Freibetrag von 24.500 € abgezogen.

b) Kapitalgesellschaften

Für Kapitalgesellschaften gibt es keinen Freibetrag – der volle Gewerbeertrag ist maßgeblich.

Beispielrechnung

Beispiel 1 (Einzelunternehmen)

- Gewerbeertrag: 90.000 €

- abzüglich Freibetrag: 24.500 €

- maßgeblicher Gewerbeertrag: 65.500 €

- Steuermessbetrag: 65.500 × 3,5 % = 2.292 €

- Hebesatz 330 % → Gewerbesteuer: 2.292 × 3,3 = 7.563,60 €

Beispiel 2 (Kapitalgesellschaft)

- Gewerbeertrag: 90.000 €

- Steuermessbetrag: 90.000 × 3,5 % = 3.150 €

- Hebesatz 330 % → Gewerbesteuer: 3.150 × 3,3 = 10.395 €

Wie hoch ist die Gewerbesteuer?

Die Höhe der Gewerbesteuer ergibt sich in zwei Schritten: Zunächst ermittelt das Finanzamt den Gewerbesteuermessbetrag, anschließend wendet die Gemeinde ihren individuellen Hebesatz darauf an.

Ausgangspunkt ist der Gewerbeertrag, der sich aus dem Gewinn des Unternehmens ergibt und um gesetzliche Hinzurechnungen und Kürzungen angepasst wird. Auf diesen Gewerbeertrag wird die gesetzlich festgelegte Steuermesszahl von 3,5 % angewendet.

Für natürliche Personen und Personengesellschaften gilt ein Freibetrag von 24.500 €. Kapitalgesellschaften (z. B. GmbH, UG, AG) können diesen Freibetrag nicht in Anspruch nehmen.

Gewerbesteuerrechner

Die Finanzämter sind zuständig für:

- die Feststellung der Besteuerungsgrundlagen,

- die Berechnung des Gewerbesteuermessbetrags und

- die Zerlegung des Messbetrags, wenn mehrere Betriebsstätten in verschiedenen Gemeinden bestehen.

Wird der Steuermessbetrag zerlegt, richtet sich die Aufteilung in der Regel nach dem Verhältnis der in den einzelnen Gemeinden gezahlten Arbeitslöhne.

Die eigentliche Gewerbesteuer wird von der jeweiligen Gemeinde erhoben. Sie berechnet sich aus:

Gewerbesteuer = Steuermessbetrag × (Hebesatz / 100)

Den Hebesatz bestimmt jede Gemeinde selbst. Er muss mindestens 200 % betragen, liegt aber in der Praxis häufig zwischen 300 % und 600 %.

Hebesätze der Gemeinden

Der Gewerbesteuer-Hebesatz wird von jeder Gemeinde individuell festgelegt und muss mindestens 200 % betragen. In der Praxis liegt er häufig zwischen 300 % und 600 %, kann jedoch je nach Standort erheblich variieren.

Beispiele für Hebesätze größerer deutscher Städte:

- München: 490 %

- Frankfurt am Main: 460 %

- Stuttgart: 420 %

- Hamburg: 470 %

- Berlin: 410 %

- Köln: 475 %

- Düsseldorf: 440 %

- Leipzig: 460 %

- Nürnberg: 400 %

Die aktuellen Hebesätze Ihrer Gemeinde finden Sie im kommunalen Haushalt oder in offiziellen Übersichten, z. B. bei steuerschroeder.de .

Wer setzt den Steuersatz fest?

Die Höhe der Gewerbesteuer hängt maßgeblich von Ihrem Gemeinde-Hebesatz ab. Jede Gemeinde legt diesen Satz selbst fest. Deshalb zahlen zwei Betriebe mit identischem Gewinn in unterschiedlichen Gemeinden oft unterschiedlich viel Gewerbesteuer.

Der Erhebungszeitraum für die Gewerbesteuer ist immer das Kalenderjahr.

Besteuerungsgrundlage: Gewerbeertrag

Die Besteuerungsgrundlage der Gewerbesteuer ist der Gewerbeertrag. Er ergibt sich aus dem steuerlichen Gewinn, der um die in § 8 GewStG festgelegten Hinzurechnungen und die in § 9 GewStG geregelten Kürzungen angepasst wird.

Für natürliche Personen und Personengesellschaften gilt nach § 11 GewStG ein Freibetrag von 24.500 €. Kapitalgesellschaften (z. B. GmbH, UG, AG) können diesen Freibetrag nicht nutzen.

Die Gewerbesteuer selbst ist seit 2008 nicht mehr als Betriebsausgabe abziehbar. Für Einzelunternehmer und Mitunternehmer erfolgt jedoch eine Anrechnung der Gewerbesteuer auf die Einkommensteuer (§ 35 EStG).

Gewerbeertrag

Der Gewerbeertrag ist die Grundlage der Gewerbesteuer. Er basiert auf dem Gewinn, der der Einkommen- oder Körperschaftsteuer zugrunde liegt, und wird um Hinzurechnungen und Kürzungen korrigiert.

Hinzurechnungen

Bestimmte Aufwendungen werden dem Gewinn anteilig wieder hinzugerechnet. Dies betrifft vor allem Finanzierungsaufwendungen und Nutzungsentgelte. Die wichtigsten Hinzurechnungen sind:

- Zinsen, Renten, dauernde Lasten: 25 %

- Mieten und Pachten für unbewegliche Wirtschaftsgüter: 50 %

- Mieten und Pachten für bewegliche Wirtschaftsgüter: 20 %

- Lizenzen, Konzessionen und Rechte: 25 %

Die Hinzurechnungen greifen erst, wenn die Summe aller betroffenen Aufwendungen bestimmte gesetzliche Freibeträge übersteigt.

3.3 Gewerbeverlust und Verlustvortrag

Ein Gewerbeverlust entsteht, wenn der Gewerbeertrag negativ ist. Verluste können vorgetragen und in Folgejahren mit positiven Gewerbeerträgen verrechnet werden. Dabei gelten die Regeln der sogenannten Mindestbesteuerung:

- bis 1 Mio. €: voll anrechenbar

- über 1 Mio. €: nur 60 % des darüber hinausgehenden Betrags

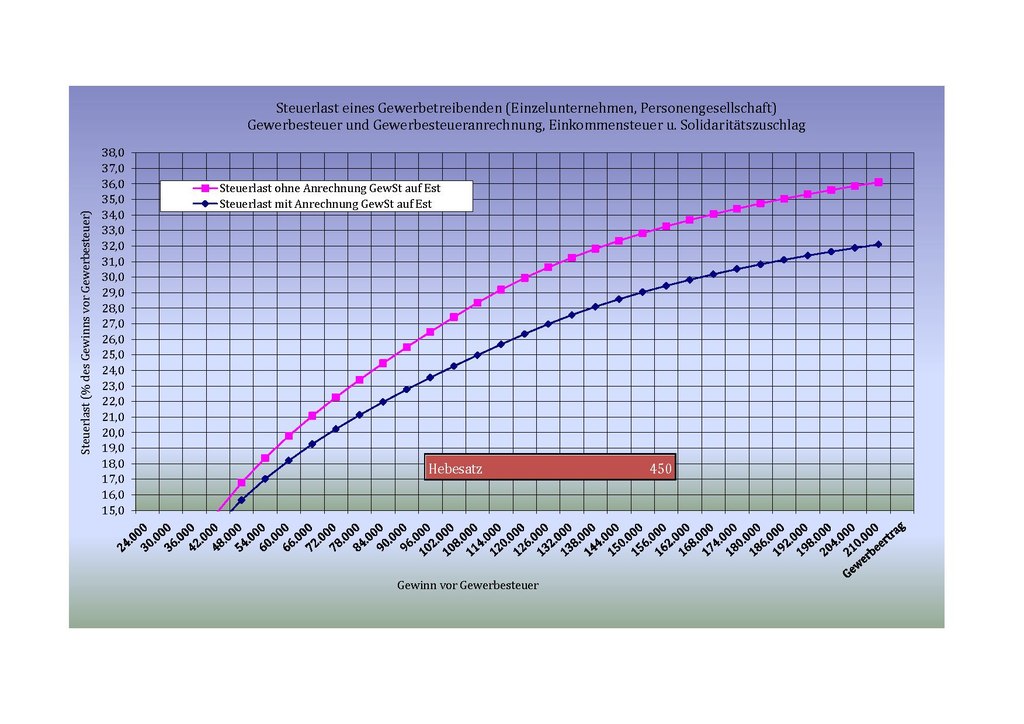

Anrechnung der Gewerbesteuer auf die Einkommensteuer

Die Anrechnung der Gewerbesteuer auf die Einkommensteuer ist ein wichtiger Vorteil für Einzelunternehmer sowie Mitunternehmer von Personengesellschaften (z. B. OHG, KG). Sie soll eine Doppelbelastung vermeiden und führt zu einer deutlichen steuerlichen Entlastung.

Anrechnungsberechtigt sind:

- Einzelunternehmer

- Gesellschafter von Personengesellschaften (Mitunternehmer)

Kapitalgesellschaften (GmbH, UG, AG) können die Gewerbesteuer nicht anrechnen, da sie Körperschaftsteuer – und nicht Einkommensteuer – zahlen.

5.1 Wie funktioniert die Anrechnung?

Die Einkommensteuer kann um das 3,8-Fache des Gewerbesteuermessbetrags gemindert werden. Dies gilt jedoch nur bis zur Höhe der tatsächlich gezahlten Gewerbesteuer.

Anrechnungsbetrag = Steuermessbetrag × 3,8

Dadurch wird die Gewerbesteuer bei einem Hebesatz von bis zu ca. 380 % nahezu vollständig durch die Einkommensteueranrechnung kompensiert. Erst bei höheren Hebesätzen kommt es zu einer echten Mehrbelastung.

Berechnen Sie Ihre Gewerbesteuer nach Anrechnung auf die Einkommensteuer .

Aktuelles & weitere Informationen

Steuerliche Behandlung von vorweggenommenen Betriebsausgaben

Vorweggenommene Betriebsausgaben sind Kosten, die bereits entstehen, bevor der Betrieb tatsächlich gestartet ist – zum Beispiel für Beratung, Konzepte oder erste Anschaffungen. Für die Gewerbesteuer gelten dabei besondere Regeln.

-

Wann liegt ein Gewerbebetrieb vor?

- Ein Gewerbebetrieb muss alle Voraussetzungen des § 15 Abs. 2 EStG erfüllen (selbstständig, nachhaltig, Gewinnerzielungsabsicht, Beteiligung am wirtschaftlichen Verkehr).

- Für die Gewerbesteuer ist entscheidend, dass der Betrieb tatsächlich „in Gang gesetzt“ bzw. eröffnet wurde – also aktiv am Markt teilnimmt.

-

Was sind vorweggenommene Betriebsausgaben?

- Einnahmen und Ausgaben, die anfallen, bevor der Betrieb am allgemeinen wirtschaftlichen Verkehr teilnimmt, gelten als vorweggenommene Betriebsausgaben.

- Diese Aufwendungen können zwar einkommensteuerlich (z. B. in der EÜR) relevant sein, werden aber gewerbesteuerlich nicht berücksichtigt.

-

Unterschied Gewerbesteuer vs. Einkommensteuer

- Die Einkommensteuer ist eine Personensteuer. Sie erfasst die gesamte wirtschaftliche Leistungsfähigkeit einer Person und damit alle betrieblichen und privaten Einkünfte.

- Die Gewerbesteuer ist eine Objektsteuer. Sie knüpft an den laufenden Gewerbebetrieb an und besteuert dessen Ertragskraft, nicht die Person des Unternehmers.

-

Entscheidung des Bundesfinanzhofs (BFH)

- Der Bundesfinanzhof hat mit Urteil vom 30.08.2022 klargestellt: Vorweggenommene Betriebsausgaben dürfen bei der Gewerbesteuer nicht berücksichtigt werden.

- In der Praxis bedeutet das: Solche Kosten mindern zwar den einkommensteuerlichen Gewinn, wirken sich aber nicht auf die Höhe der Gewerbesteuer aus. Bei umfangreichen Vorlaufkosten sollte dies bei der Planung und Finanzierung des Vorhabens berücksichtigt werden.

-

Hinweis zur Betriebsveräußerung / Betriebsübergang

- Der BFH stellt außerdem klar, dass diese Grundsätze auch im Fall eines Betriebsübergangs im Ganzen (§ 2 Abs. 5 GewStG) gelten.

Die Abgrenzung zwischen vorweggenommenen und regulären Betriebsausgaben ist daher für die Gewerbesteuer besonders wichtig: Vorlaufkosten vor der eigentlichen Betriebseröffnung bleiben gewerbesteuerrechtlich unberücksichtigt.

Keine Hinzurechnung von Sponsoringaufwendungen

Das Urteil des Bundesfinanzhofs (BFH) vom 23.03.2023 (Az. III R 5/22) und die anschließende Abstimmung auf Bund-/Länderebene bringen wichtige Klarstellungen für die gewerbesteuerliche Behandlung von Sponsoring.

Wesentliche Grundsätze des BFH-Urteils

-

Keine Hinzurechnung bestimmter Sponsoringaufwendungen

- Zahlungen eines Unternehmens an einen Sportverein für die Nutzung des Vereinslogos sowie für Banden- und Trikotwerbung sind nicht nach § 8 Nr. 1 GewStG dem Gewerbeertrag hinzuzurechnen.

- Grund: Sponsoringverträge sind häufig gemischte Verträge. Die Verpflichtung des Gesponserten (z. B. Durchführung von Sportveranstaltungen, Präsentation des Logos) prägt den Vertrag stärker als ein reines Miet- oder Pachtverhältnis.

-

Werbeleistung steht im Vordergrund

- Bei digitalen Werbeflächen (LED-Banden, Leinwände, bewegte Bilder) steht die Werbeleistung im Vordergrund. Die Zahlungen werden daher nicht als Miet- oder Pachtzinsen gewertet und sind nicht hinzuzurechnen.

- Gleiches gilt für Trikotwerbung: Die Werbung wird erst durch die sportliche Betätigung sichtbar und erfüllt so den Werbezweck.

-

Statische Werbeflächen weiterhin kritisch

- Aufwendungen für statische Werbeflächen (z. B. dauerhaft angebrachte Schilder oder Plakate) können weiterhin als Miet- oder Pachtzinsen im Sinne des § 8 Nr. 1 GewStG gelten und damit dem Gewerbeertrag hinzugerechnet werden.

Praktische Hinweise für Unternehmen

-

Vertragsinhalt genau prüfen

Entscheidend ist, welche Leistung im Sponsoringvertrag überwiegt: Werbung oder Nutzung einer Fläche. Unternehmen sollten ihre Sponsoringverträge und Buchungen entsprechend differenziert gestalten und dokumentieren.

-

Einspruchsmöglichkeiten nutzen

Da weitere Revisionsverfahren beim BFH (z. B. III R 33/22, III R 36/22) anhängig sind, sollten betroffene Unternehmen bei nachteiligen Steuerbescheiden prüfen, ob sich ein Einspruch lohnt und ob ein Ruhen des Verfahrens beantragt werden kann. So kann von späteren, eventuell günstigeren Entscheidungen profitiert werden.

Ergebnis

Die aktuelle BFH-Rechtsprechung liefert wichtige Orientierung für die steuerliche Behandlung von Sponsoringaufwendungen. Unternehmen sollten:

- Sponsoringverträge inhaltlich prüfen (Werbung vs. „Miete/Pacht“),

- Aufwendungen korrekt zuordnen und buchen und

- bei Unsicherheiten steuerlichen Rat einholen.

Eine enge Zusammenarbeit mit einem Steuerberater, der mit der aktuellen BFH-Rechtsprechung vertraut ist, hilft, Risiken zu vermeiden und Gestaltungsspielräume optimal zu nutzen.

Weitere Informationen zur Gewerbesteuer:

- Gewerbesteuer - Grundlagen und Berechnung

- Gewerbesteuer im Steuerlexikon

- Gewerbeertrag

- Gewerbeertrag - Kapitalgesellschaften

- Gewerbeertrag - Mitunternehmerschaften

- Gewerbesteueranrechnung

- Gewerbesteueranrechnung - Mitunternehmer

- Gewerbesteueranrechnung - Thesaurierungsbegünstigung

- Gewerbesteuererklärung im Steuerlexikon

- Gewerbesteuererklärung

- Formulare Gewerbesteuererklärung

- Steuerberaterkosten Gewerbesteuererklärung

- Gewerbesteuervorauszahlungen

- Gewerbebetrieb - Abgrenzung Vermögensverwaltung

- Gewerbebetrieb - Beteiligung Wirtschaftsverkehr

- Gewerbebetrieb - Gewinnerzielungsabsicht

- Gewerbebetrieb - Nachhaltigkeit

- Gewerbebetrieb - Selbstständige Tätigkeit

- Gewerbebetrieb - Vorrang der §§ 13 und 18 EStG

- Gewerblicher Grundstückshandel

- Gewerbesteueranrechnung

- Gewerbesteueranrechnung - Mitunternehmer

- Gewerbesteueranrechnung - Thesaurierungsbegünstigung

Noch mehr hilfreiche Steuerrechner

Rechtsgrundlagen zum Thema: Gewerbesteuer

EStGEStG § 4 Gewinnbegriff im Allgemeinen

EStG § 35

EStR

EStR R 5.7 Rückstellungen

EStR R 6.3 Herstellungskosten

GewStG

GewStG § 1 Steuerberechtigte

GewStG § 2 Steuergegenstand

GewStG § 3 Befreiungen

GewStG § 4 Hebeberechtigte Gemeinde

GewStG § 6 Besteuerungsgrundlage

GewStG § 7 Gewerbeertrag

GewStG § 7a Sonderregelung bei der Ermittlung des Gewerbeertrags einer Organgesellschaft

GewStG § 8 Hinzurechnungen

GewStG § 8a

GewStG § 9 Kürzungen

GewStG § 10 Maßgebender Gewerbeertrag

GewStG § 10a Gewerbeverlust

GewStG § 11 Steuermesszahl und Steuermessbetrag

GewStG § 14 Festsetzung des Steuermessbetrags

GewStG § 14b Verspätungszuschlag

GewStG § 16 Hebesatz

GewStG § 18 Entstehung der Steuer

GewStG § 19 Vorauszahlungen

GewStG § 21 Entstehung der Vorauszahlungen

GewStG § 35a

GewStG § 35b

GewStG § 35c Ermächtigung

AO

AO § 3 Steuern, steuerliche Nebenleistungen

AO § 22 Realsteuern

AO § 60 Anforderungen an die Satzung

AO § 64 Steuerpflichtige wirtschaftliche Geschäftsbetriebe

AO § 149 Abgabe der Steuererklärungen

AO § 152 Verspätungszuschlag

AO § 184 Festsetzung von Steuermessbeträgen

AO § 233a Verzinsung von Steuernachforderungen und Steuererstattungen

AO § 236 Prozesszinsen auf Erstattungsbeträge

AO § 237 Zinsen bei Aussetzung der Vollziehung

AO § 3 Steuern, steuerliche Nebenleistungen

AO § 22 Realsteuern

AO § 60 Anforderungen an die Satzung

AO § 64 Steuerpflichtige wirtschaftliche Geschäftsbetriebe

AO § 149 Abgabe der Steuererklärungen

AO § 152 Verspätungszuschlag

AO § 184 Festsetzung von Steuermessbeträgen

AO § 233a Verzinsung von Steuernachforderungen und Steuererstattungen

AO § 236 Prozesszinsen auf Erstattungsbeträge

AO § 237 Zinsen bei Aussetzung der Vollziehung

UStAE

UStAE 2.2. Selbständigkeit

UStAE 2.8. Organschaft

UStAE 2.2. Selbständigkeit

UStAE 2.8. Organschaft

GewStR

GewStR R 1.1 Steuerberechtigung

GewStR R 1.2 Verwaltung der Gewerbesteuer

GewStR R 1.4 Gewerbesteuermessbescheid

GewStR R 1.5 Billigkeitsmaßnahmen bei der Festsetzung des Gewerbesteuermessbetrags

GewStR R 1.6 Stundung, Niederschlagung und Erlass der Gewerbesteuer

GewStR R 1.7 Aussetzung der Vollziehung von Gewerbesteuermessbescheiden

GewStR R 1.8 Zinsen

GewStR R 1.9 Anzeigepflichten

GewStR R 2.1 Gewerbebetrieb

GewStR R 2.2 Betriebsverpachtung

GewStR R 2.3 Organschaft

GewStR R 2.4 Mehrheit von Betrieben

GewStR R 2.5 Beginn der Steuerpflicht

GewStR R 2.6 Erlöschen der Steuerpflicht

GewStR R 2.8 Inland, gebietsmäßige Abgrenzung der Besteuerung

GewStR R 2a Arbeitsgemeinschaften

GewStR R 3.0 Steuerbefreiungen nach anderen Gesetzen und Verordnungen

GewStR R 3.20 Krankenhäuser, Altenheime, Altenwohnheime, Pflegeheime und Pflegeeinrichtungen

GewStR R 4.1 Hebeberechtigung

GewStR R 5.1 Steuerschuldnerschaft

GewStR R 5.2 Europäische wirtschaftliche Interessenvereinigung (EWIV)

GewStR R 5.3 Haftung

GewStR R 7.1 Gewerbeertrag

GewStR R 8.1 Hinzurechnung von Finanzierungsanteilen

GewStR R 8.4 Anteile am Verlust einer Personengesellschaft

GewStR R 8.6 Gewinnminderungen durch Teilwertabschreibungen und Veräußerungsverluste

GewStR R 8.8 Schulden der in § 19 GewStDV genannten Unternehmen

GewStR R 9.1 Kürzung für den zum Betriebsvermögen gehörenden Grundbesitz

GewStR R 9.3 Kürzung um Gewinne aus Anteilen an bestimmten Körperschaften

GewStR R 9.5 Kürzung um Gewinne aus Anteilen an einer ausländischen Kapitalgesellschaft

GewStR R 10a.1 Gewerbeverlust

GewStR R 11.2 Steuermesszahlen bei Hausgewerbetreibenden und bei ihnen gleichgestellten Personen

GewStR R 15.1 Pauschfestsetzung

GewStR R 19.1 Vorauszahlungen

GewStR R 19.2 Anpassung und erstmalige Festsetzung der Vorauszahlungen

GewStR R 31.1 Begriff der Arbeitslöhne für die Zerlegung

GewStR R 33.1 Zerlegung in besonderen Fällen

GewStR R 35a.1 Reisegewerbebetriebe

GewStR R 35b.1 Aufhebung oder Änderung des Gewerbesteuermessbescheids von Amts wegen

UStR

UStR 17. Selbständigkeit

UStR 21. Organschaft

UStR 23. Juristische Personen des öffentlichen Rechts

UStR 264. Umsätze im Rahmen eines land- und forstwirtschaftlichen Betriebs

GewStDV 2 4 5 12a 13 25 29

AEAO

AEAO Zu § 60 Anforderungen an die Satz ung:

AEAO Zu § 64 Steuerpflichtige wirtschaftliche Geschäftsbetriebe:

AEAO Zu § 74 Haftung des Eigentümers von Gegenständen:

AEAO Zu § 75 Haftung des Betriebsübernehmers:

AEAO Zu § 89 Beratung, Auskunft:

AEAO Zu § 122 Bekanntgabe des Verwaltungsakts:

AEAO Zu § 127 Folgen von Verfahrens- und Formfehlern:

AEAO Zu § 163 Abweichende Festsetzung von Steuern aus Billigkeitsgründen:

AEAO Zu § 170 Beginn der Festsetzungsfrist:

AEAO Zu § 182 Wirkung der gesonderten Feststellung:

AEAO Zu § 233a Verzinsung von Steuernachforderungen und Steuererstattungen:

AEAO Zu § 235 Verzinsung von hinterzogenen Steuern:

Zu § 237 Zinsen bei Aussetzung der Vollziehung:

AEAO Zu § 251 Insolvenzverfahren:

AEAO Zu § 361 Aussetzung der Vollziehung:

ErbStG 29

BewG 17 121a 133 202

EStH 4.4 4.15 6b.2 15.8.5

StbVV

§ 24 StBVV Steuererklärungen

GewStH 1.2.1 1.2.2 1.2.3 1.4 1.5.1 1.6.2 1.7 1.8 2.1.1 2.1.2 2.1.4 2.1.5 2.2 2.3.1 2.5.1 2.5.2 2.6.1 2.6.4 2.8 2.9.1 3.0 3.1 3.6 3.7 3.13 3.14 3.20 4.1 5.1.1 7.1.1 7.1.2 7.1.3 7.1.5 8.1.1 8.1.5 8.2 8.4 9.2.2 9.2.3 9.2.4 10a.1 10a.3.3 14.1 19.1 19.2 28.1 29.1 30.1 33.1 35b.1

KStH 11

AStG 21

GrStG

§ 26 GrStG Koppelungsvorschriften und Höchsthebesätze

GrStR 9 23

Steuer-Newsletter.

Steuer-Newsletter.