Freiberufler Steuern 2026: Anmeldung, Finanzamt, EÜR, Umsatzsteuer & Gewerbesteuer

Freiberufler + Steuern ist ein Thema, bei dem viele Gründer zu spät genau hinschauen. Wer als Freiberufler anerkannt wird, braucht keine Gewerbeanmeldung, zahlt grundsätzlich keine Gewerbesteuer und kann den Gewinn regelmäßig mit einer einfachen Einnahmenüberschussrechnung (EÜR) ermitteln. Ob eine Tätigkeit wirklich freiberuflich ist, entscheidet aber nicht die Berufsbezeichnung auf der Website, sondern die steuerliche Einordnung durch das Finanzamt nach § 18 EStG.

Dieser Ratgeber erklärt verständlich, wer Freiberufler ist, wie die Anmeldung beim Finanzamt funktioniert, welche Steuern anfallen, wann Gewerbesteuer droht, was bei Umsatzsteuer und Kleinunternehmerregelung gilt und welche typischen Fehler Freiberufler vermeiden sollten.

Inhaltsverzeichnis

- Freiberufler im Kurzüberblick

- Wer ist Freiberufler?

- Rechner: Freiberufler oder Gewerbe?

- Welche Vorteile haben Freiberufler?

- Freiberufler beim Finanzamt anmelden

- Freiberufler oder Gewerbe: die Abgrenzung

- Katalogberufe und ähnliche Berufe

- IT-Freiberufler, Softwareentwickler und Berater

- Gewerbesteuer und Abfärbung

- Freiberufler in GbR, PartG oder GmbH

- Buchhaltung, EÜR und Belege

- Umsatzsteuer, Kleinunternehmer und Ist-Besteuerung

- E-Rechnung für Freiberufler

- Homeoffice und Arbeitszimmer

- Investitionsabzugsbetrag

- Steuertipps für Freiberufler

- FAQ zu Freiberuflern und Steuern

Freiberufler und Steuern im Kurzüberblick

- Freiberufler erzielen Einkünfte aus selbständiger Arbeit. Grundlage ist insbesondere § 18 EStG.

- Keine Gewerbeanmeldung: Freiberufler melden die Tätigkeit beim Finanzamt an, nicht beim Gewerbeamt.

- Keine Gewerbesteuer: Reine freiberufliche Einkünfte unterliegen grundsätzlich nicht der Gewerbesteuer.

- EÜR statt Bilanz: Freiberufler können ihren Gewinn regelmäßig mit der Einnahmenüberschussrechnung ermitteln.

- Umsatzsteuer prüfen: Je nach Umsatz, Leistung und Mandant kommen Regelbesteuerung, Kleinunternehmerregelung, Steuerbefreiungen oder Reverse Charge in Betracht.

- E-Rechnung beachten: Seit 2025 müssen auch Freiberufler im B2B-Bereich grundsätzlich E-Rechnungen empfangen können.

- Abgrenzung ist entscheidend: Gemischte Tätigkeiten, Mitarbeitende, Kapitalgesellschaften oder Verkäufe können Gewerbesteuer auslösen.

Wer ist Freiberufler?

Freiberufler erbringen persönlich, eigenverantwortlich und fachlich unabhängig Dienstleistungen höherer Art. Typisch ist eine besondere berufliche Qualifikation, wissenschaftliche oder künstlerische Tätigkeit, unterrichtende oder erzieherische Arbeit oder ein gesetzlich genannter Katalogberuf.

Steuerlich gehören zu den Einkünften aus selbständiger Arbeit insbesondere:

- freiberufliche Tätigkeiten nach § 18 Abs. 1 Nr. 1 EStG,

- sonstige selbständige Arbeit, zum Beispiel Testamentsvollstreckung, Vermögensverwaltung in bestimmten Fällen oder Aufsichtsratstätigkeit,

- bestimmte wiederkehrende Bezüge und Veräußerungsgewinne im Zusammenhang mit selbständiger Arbeit.

Die Einordnung erfolgt immer anhand der konkreten Tätigkeit. Ein akademischer Abschluss hilft, ersetzt aber nicht die Prüfung, was tatsächlich angeboten und abgerechnet wird.

Rechner: Freiberufler oder Gewerbe?

Mit dem folgenden Rechner erhalten Sie eine erste Orientierung, ob Ihre Tätigkeit eher freiberuflich oder gewerblich einzuordnen ist. Die abschließende Entscheidung trifft das Finanzamt.

Freier Beruf oder Gewerbe ?

| ja | nein | |

|---|---|---|

| Sind Sie wirtschaftlich selbständig tätig? | ||

| Erledigen Sie Ihre Aufgaben unabhängig von Weisungen? | ||

| Tragen Sie die Kosten für die Aufträge bzw. tragen Sie ein unternehmerisches Risiko? | ||

| Wird Ihre Arbeitszeit nach Dauer, Beginn und Ende durch Auftraggeber bindend festgelegt? | ||

| Sind Sie unmittelbar in den Arbeitsablauf und die Organisation von Auftraggebern eingebunden? | ||

| Ausübung eines Katalogberufes nach § 18 EStG ? | ||

| Ausübung eines Tätigkeitsberufes nach § 18 EStG ? | ||

| Ausübung eines dem Katalogberuf ähnlichen Berufs nach § 18 EStG ? | ||

| Haben Sie eine ähnliche Qualifikation wie beim Katalogberuf vor? | ||

| Liegt eine ähnliche Tätigkeit wie beim Katalogberuf vor? | ||

| Haben Sie für Ihre Tätigkeit eine besondere berufliche Qualifikation? | ||

| Erbringen Sie geistig-ideelle Leistungen? | ||

| Besteht zu den Auftraggebern ein gegenseitiges und auf Dauer angelegtes Vertrauensverhältnis? | ||

| Ist dieses Vertrauensverhältnis auf einer freien Entscheidung der Leistungsnehmer begründet? | ||

| Erbringen Sie die Leistungen persönlich? | ||

| Sind Sie eigenverantwortlich tätig? | ||

| Sind Sie in Ihrem Unternehmen leitend tätig? | ||

| Erledigen Sie Ihre Arbeiten fachlich unabhängig? | ||

| Erbringen Sie auch gewerbliche Leistungen (gemischte Tätigkeit)? | ||

| Sind die Tätigkeiten trennbar (freiberuflich/ gewerblich)? | ||

| Sind Sie wissenschaftlich tätig? | ||

| Sind Sie künstlerisch tätig? | ||

| Sind Sie schriftstellerisch tätig? | ||

| Sind Sie unterrichtend und/ oder erziehend tätig? |

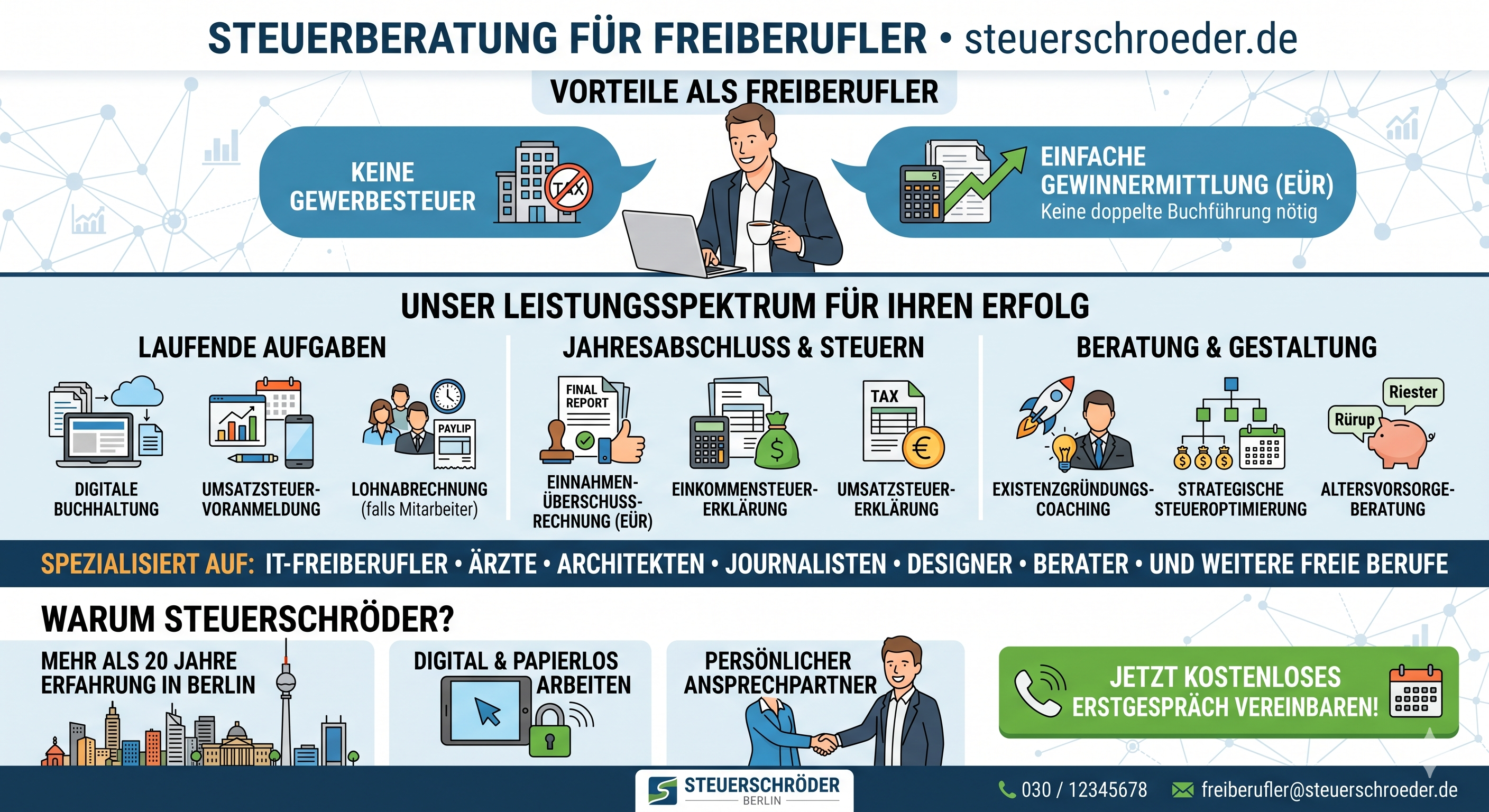

Welche Vorteile haben Freiberufler?

Die Anerkennung als Freiberufler hat mehrere praktische und steuerliche Vorteile:

- keine Gewerbeanmeldung beim Gewerbeamt,

- grundsätzlich keine Gewerbesteuer,

- keine IHK-Pflicht allein wegen der freiberuflichen Tätigkeit,

- regelmäßig Gewinnermittlung durch einfache EÜR,

- keine Inventurpflicht wie bei bilanzierenden Gewerbebetrieben,

- mögliche Rechtsform einer Partnerschaftsgesellschaft,

- Ist-Besteuerung bei der Umsatzsteuer unter den gesetzlichen Voraussetzungen.

Diese Vorteile gelten aber nur für die echte freiberufliche Tätigkeit. Wer daneben gewerblich verkauft, Handel betreibt, standardisierte Produkte vertreibt oder eine Kapitalgesellschaft nutzt, muss gesondert prüfen, ob und in welchem Umfang Gewerbesteuer entsteht.

Wie melde ich mich als Freiberufler beim Finanzamt an?

Wer eine freiberufliche Tätigkeit aufnimmt, muss dies dem zuständigen Finanzamt mitteilen. Die Anmeldung erfolgt über den Fragebogen zur steuerlichen Erfassung, der grundsätzlich elektronisch über ELSTER zu übermitteln ist.

Wichtig sind insbesondere folgende Angaben:

- persönliche Daten und Bankverbindung,

- genaue Beschreibung der Tätigkeit,

- voraussichtlicher Gewinn für Einkommensteuer-Vorauszahlungen,

- voraussichtliche Umsätze für Umsatzsteuer und Kleinunternehmerregelung,

- Angaben zur Ist-Besteuerung,

- Beschäftigung von Arbeitnehmern, falls geplant,

- Angaben zu Betriebsstätte, Buchhaltung und Gewinnermittlung.

Die Tätigkeitsbeschreibung ist besonders wichtig. Sie entscheidet oft darüber, ob das Finanzamt die Tätigkeit als freiberuflich oder gewerblich einstuft. Beschreiben Sie daher nicht nur Schlagworte wie „Beratung“ oder „IT“, sondern konkret, welche qualifizierten Leistungen Sie persönlich und eigenverantwortlich erbringen.

Mehr zum Fragebogen zur steuerlichen Erfassung

Freiberufler oder Gewerbe: Wie grenzt man ab?

Die Abgrenzung zwischen freiberuflicher und gewerblicher Tätigkeit ist steuerlich zentral. Gewerbliche Einkünfte können Gewerbesteuer, Gewerbeanmeldung und weitere Pflichten auslösen. Freiberufliche Einkünfte bleiben grundsätzlich gewerbesteuerfrei.

Für eine freiberufliche Tätigkeit sprechen:

- persönliche, eigenverantwortliche Leistungserbringung,

- besondere fachliche Qualifikation oder schöpferische Begabung,

- Vergleichbarkeit mit einem Katalogberuf,

- wissenschaftliche, künstlerische, schriftstellerische, unterrichtende oder erzieherische Tätigkeit,

- keine bloße Vermittlung, kein Handel, keine serienmäßige Produktverwertung.

Für eine gewerbliche Tätigkeit sprechen dagegen häufig:

- Handel mit Waren oder digitalen Produkten,

- Vermittlungs- und Provisionsmodelle,

- standardisierte Leistungen ohne persönliche Prägung,

- umfangreiche Beschäftigung qualifizierter Mitarbeitender ohne eigene fachliche Kontrolle,

- Betrieb einer Kapitalgesellschaft,

- gemischte Tätigkeit ohne klare organisatorische und buchhalterische Trennung.

Welche Katalogberufe gelten als Freiberufler?

Zu den klassischen Katalogberufen nach § 18 EStG zählen insbesondere:

- Ärzte, Zahnärzte, Tierärzte, Heilpraktiker und Krankengymnasten,

- Rechtsanwälte, Notare, Patentanwälte, Steuerberater, Wirtschaftsprüfer und vereidigte Buchprüfer,

- Ingenieure, Architekten, Vermessungsingenieure und Handelschemiker,

- Journalisten, Bildberichterstatter, Dolmetscher und Übersetzer,

- Lotsen, Dentisten, Volks- und Betriebswirte,

- ähnliche Berufe mit vergleichbarer Ausbildung und Tätigkeit.

Ähnliche Berufe

Ein ähnlicher Beruf liegt nur vor, wenn Ausbildung und konkrete Tätigkeit mit einem Katalogberuf vergleichbar sind. Die Ausbildung kann auch autodidaktisch erworben sein, muss dann aber in Breite und Tiefe dem typischen Berufsbild entsprechen.

Bei reglementierten Berufen, etwa Heilberufen oder rechtsberatenden Berufen, reicht eine ähnliche Tätigkeit ohne die erforderliche Zulassung in der Regel nicht aus.

IT-Freiberufler: Wann sind Softwareentwickler, Programmierer und Berater freiberuflich?

IT-Freiberufler sind ein häufiger Streitpunkt mit dem Finanzamt. Die Bezeichnung „Programmierer“, „Softwareentwickler“, „IT-Consultant“ oder „Webdesigner“ entscheidet nicht allein über die Einordnung. Entscheidend sind Qualifikation, Tätigkeit, Eigenverantwortung und technische Tiefe der Leistung.

Für eine freiberufliche Einordnung können sprechen:

- ingenieurähnliche Tätigkeit,

- Systemanalyse, Systemarchitektur oder komplexe Softwareentwicklung,

- vergleichbare Kenntnisse wie ein Informatiker oder Ingenieur,

- eigenverantwortliche Lösung technischer Probleme,

- prägende persönliche Fachleistung des Berufsträgers.

Gewerblich kann die Tätigkeit dagegen sein, wenn im Vordergrund Handel, Standardsoftware-Vertrieb, reine Installation, Schulung ohne eigene Unterrichtskonzeption, Projektvermittlung, Personalgestellung oder rein organisatorisches Projektmanagement steht.

Müssen Freiberufler Gewerbesteuer zahlen?

Reine freiberufliche Einkünfte unterliegen grundsätzlich nicht der Gewerbesteuer. Gewerbesteuer kann aber entstehen, wenn eine Tätigkeit ganz oder teilweise gewerblich ist.

Einzelunternehmer mit gemischter Tätigkeit

Bei Einzelunternehmern können freiberufliche und gewerbliche Tätigkeiten steuerlich getrennt behandelt werden, wenn sie sachlich und organisatorisch trennbar sind. Wichtig sind getrennte Aufzeichnungen, getrennte Rechnungsnummernkreise, getrennte Kontierung und eine klare Abgrenzung der Leistungen.

Personengesellschaften und Abfärbung

Bei Personengesellschaften ist die Gefahr größer. Übt eine freiberufliche Personengesellschaft auch gewerbliche Tätigkeiten aus, kann die gewerbliche Tätigkeit auf die gesamte Gesellschaft abfärben. Dann werden grundsätzlich alle Einkünfte gewerblich.

Nach der Rechtsprechung kann eine gewerbliche Tätigkeit von ganz untergeordneter Bedeutung unschädlich sein. Als Orientierung gelten häufig 3 % der Nettoumsatzerlöse und zusätzlich eine absolute Grenze von 24.500 Euro. Diese Bagatellgrenze ersetzt aber keine saubere Gestaltung.

Mitarbeitende und Eigenverantwortung

Freiberufler dürfen Mitarbeitende beschäftigen. Die Freiberuflichkeit bleibt aber nur erhalten, wenn der Berufsträger aufgrund eigener Fachkenntnisse leitend und eigenverantwortlich tätig bleibt. Die wesentlichen fachlichen Entscheidungen dürfen nicht vollständig auf Mitarbeitende verlagert werden.

Welche Rechtsformen eignen sich für Freiberufler?

Freiberufler können einzeln oder gemeinsam tätig sein. Typische Formen sind:

- Einzelpraxis / Einzelunternehmen: einfache Struktur, persönliche Haftung, EÜR möglich.

- GbR: Zusammenschluss mehrerer Freiberufler, aber Abfärbungsrisiko bei gewerblichen Tätigkeiten.

- Partnerschaftsgesellschaft: besondere Rechtsform für freie Berufe.

- PartG mbB: Partnerschaftsgesellschaft mit beschränkter Berufshaftung, soweit berufsrechtlich zulässig.

- GmbH / UG: haftungsrechtlich interessant, steuerlich aber regelmäßig gewerblich und körperschaftsteuerpflichtig.

Bei Gesellschaften ist besonders wichtig, dass alle Gesellschafter die freiberufliche Tätigkeit persönlich und eigenverantwortlich ausüben. Berufsfremde Gesellschafter oder gewerbliche Tätigkeiten können den Status gefährden.

Buchhaltung, EÜR und Steuererklärungen für Freiberufler

Freiberufler ermitteln ihren Gewinn regelmäßig mit der Einnahmenüberschussrechnung nach § 4 Abs. 3 EStG. Dabei werden Betriebseinnahmen und Betriebsausgaben grundsätzlich nach dem Zufluss- und Abflussprinzip erfasst.

Typische Steuererklärungen und Meldungen sind:

- Einkommensteuererklärung mit Anlage S,

- Anlage EÜR,

- Umsatzsteuer-Voranmeldungen, soweit erforderlich,

- Umsatzsteuer-Jahreserklärung, soweit erforderlich,

- Lohnsteuer-Anmeldungen bei Beschäftigung von Arbeitnehmern,

- Gewerbesteuererklärung nur bei gewerblichen Einkünften.

Welche Aufzeichnungen sind wichtig?

- Ausgangsrechnungen,

- Eingangsrechnungen,

- Bankbewegungen,

- Kassenaufzeichnungen bei Bareinnahmen,

- Fahrtenbuch oder Reisekostenaufzeichnungen, falls relevant,

- Anlagenverzeichnis,

- Verträge, Honorarnoten und Projektunterlagen,

- Nachweise zu Privatanteilen, etwa bei Pkw, Telefon, Internet oder Homeoffice.

Mehr zur Einnahmenüberschussrechnung

Online-Buchhaltung für Freiberufler

Umsatzsteuer, Kleinunternehmerregelung und Ist-Besteuerung

Freiberufler sind umsatzsteuerlich Unternehmer, wenn sie selbständig und nachhaltig Leistungen gegen Entgelt erbringen. Ob tatsächlich Umsatzsteuer entsteht, hängt von Leistung, Kunde, Ort der Leistung und möglichen Steuerbefreiungen ab.

Kleinunternehmerregelung ab 2025

Seit 2025 gilt die Kleinunternehmerregelung mit neuen Grenzen. Sie kommt in Betracht, wenn der maßgebliche Umsatz im vorangegangenen Kalenderjahr 25.000 Euro nicht überschritten hat und im laufenden Kalenderjahr 100.000 Euro nicht überschreitet.

Wer Kleinunternehmer ist:

- weist keine Umsatzsteuer in Rechnungen aus,

- hat keinen Vorsteuerabzug,

- muss die Umsatzgrenzen laufend überwachen,

- kann auf die Kleinunternehmerregelung verzichten, ist daran aber grundsätzlich mehrere Jahre gebunden.

Regelbesteuerung

Bei der Regelbesteuerung stellen Freiberufler ihre Leistungen grundsätzlich mit Umsatzsteuer in Rechnung, soweit keine Steuerbefreiung greift. Gleichzeitig können sie Vorsteuer aus Eingangsrechnungen geltend machen.

Ist-Besteuerung

Bei der Ist-Besteuerung entsteht die Umsatzsteuer grundsätzlich erst, wenn der Kunde zahlt. Das verbessert die Liquidität. Die Ist-Besteuerung muss beim Finanzamt beantragt und genehmigt werden.

Sie kommt insbesondere in Betracht, wenn der Gesamtumsatz im Vorjahr 800.000 Euro nicht überschritten hat. Für Umsätze aus freiberuflicher Tätigkeit gibt es zusätzliche Besonderheiten. Wer freiwillig oder verpflichtend Bücher führt und Abschlüsse erstellt, sollte die Anwendung der Ist-Besteuerung besonders prüfen lassen.

Umsatzsteuer-Voranmeldungen berechnen

E-Rechnung: Was müssen Freiberufler beachten?

Seit dem 1. Januar 2025 gilt für Umsätze zwischen inländischen Unternehmern grundsätzlich die neue E-Rechnungssystematik. Eine einfache PDF-Rechnung ist seitdem keine E-Rechnung im umsatzsteuerlichen Sinn mehr, sondern eine sonstige Rechnung.

Für Freiberufler bedeutet das:

- Sie müssen seit 2025 grundsätzlich E-Rechnungen empfangen können.

- Ein E-Mail-Postfach reicht für den Empfang zunächst aus.

- Für das Ausstellen von E-Rechnungen gelten Übergangsregelungen bis 2026 beziehungsweise bei kleineren Unternehmen bis 2027.

- Kleinunternehmer sind von der Pflicht zur Ausstellung einer E-Rechnung für ihre Leistungen ausgenommen, müssen E-Rechnungen aber empfangen können.

- Rechnungen an Privatkunden sind von der B2B-E-Rechnungspflicht nicht betroffen.

Homeoffice und häusliches Arbeitszimmer für Freiberufler

Freiberufler arbeiten häufig zu Hause. Steuerlich sind zwei Bereiche zu unterscheiden: die Tagespauschale für häusliche Tätigkeit und das häusliche Arbeitszimmer.

Tagespauschale

Für Tage, an denen die betriebliche Tätigkeit überwiegend in der häuslichen Wohnung ausgeübt wird und keine außerhalb der Wohnung belegene erste Betriebsstätte aufgesucht wird, kann die Tagespauschale relevant sein. Sie beträgt 6 Euro pro Tag, höchstens 1.260 Euro im Jahr.

Häusliches Arbeitszimmer

Aufwendungen für ein häusliches Arbeitszimmer sind grundsätzlich nur abziehbar, wenn das Arbeitszimmer den Mittelpunkt der gesamten betrieblichen und beruflichen Betätigung bildet. Dann können die tatsächlichen Kosten oder alternativ eine Jahrespauschale von 1.260 Euro angesetzt werden.

Arbeitsmittel wie Computer, Schreibtisch, Bürostuhl oder Fachliteratur sind gesondert zu prüfen und können zusätzlich relevant sein.

Mehr zum häuslichen Arbeitszimmer

Investitionsabzugsbetrag für Freiberufler

Der Investitionsabzugsbetrag nach § 7g EStG kann auch für Freiberufler interessant sein. Er ermöglicht es, geplante Investitionen steuerlich teilweise vorwegzunehmen und dadurch den Gewinn früher zu mindern.

Wichtige Eckpunkte:

- Der Gewinn darf im maßgeblichen Jahr grundsätzlich 200.000 Euro nicht überschreiten.

- Begünstigt sind bestimmte abnutzbare bewegliche Wirtschaftsgüter des Anlagevermögens.

- Bis zu 50 % der voraussichtlichen Anschaffungs- oder Herstellungskosten können vorab berücksichtigt werden.

- Investition und spätere Nutzung müssen fristgerecht und betrieblich erfolgen.

- Fehler führen zu rückwirkenden Korrekturen und Nachzahlungszinsen.

Mehr zum Investitionsabzugsbetrag

Steuertipps für Freiberufler

1. Tätigkeit von Anfang an richtig beschreiben

Die erste Tätigkeitsbeschreibung im Fragebogen zur steuerlichen Erfassung prägt häufig die spätere Einordnung. Formulieren Sie fachlich konkret und vermeiden Sie missverständliche Begriffe wie „Handel“, „Vermittlung“ oder „Agentur“, wenn diese nicht zutreffen.

2. Freiberufliche und gewerbliche Umsätze trennen

Wer zusätzlich Waren verkauft, Provisionen erhält oder standardisierte Produkte anbietet, sollte diese Umsätze organisatorisch und buchhalterisch klar trennen.

3. Vorauszahlungen realistisch planen

Zu niedrige Gewinnschätzungen führen später zu hohen Nachzahlungen. Zu hohe Schätzungen belasten die Liquidität. Planen Sie Einkommensteuer, Umsatzsteuer und gegebenenfalls Krankenversicherung gemeinsam.

4. Betriebsausgaben konsequent erfassen

Typische Betriebsausgaben sind Arbeitsmittel, Software, Fachliteratur, Fortbildung, Reisekosten, Telefon, Internet, Berufsverbände, Versicherungen, Steuerberatung, Buchhaltungssoftware, Homeoffice und Abschreibungen.

5. Umsatzsteuerstatus regelmäßig prüfen

Kleinunternehmerregelung, Regelbesteuerung, Steuerbefreiungen, Reverse Charge und Auslandskunden sollten regelmäßig überprüft werden. Gerade bei digitalen Leistungen und EU-Kunden entstehen schnell Sonderfälle.

6. E-Rechnung und GoBD nicht unterschätzen

Elektronische Rechnungen, Belege und Buchhaltungsdaten müssen nachvollziehbar, vollständig und unverändert aufbewahrt werden. Ein einfacher Ordner mit PDF-Dateien reicht nicht immer für eine prüfungssichere Organisation.

Steuerberatung für Freiberufler

Die steuerliche Einordnung als Freiberufler kann erhebliche Auswirkungen haben. Das gilt besonders für IT-Berufe, Berater, Designer, Coaches, Heilberufe, Kreative, Sachverständige, Gutachter und gemischte Geschäftsmodelle.

Sorglos-Steuer-Paket für Selbständige und Freiberufler

Wir unterstützen Sie bei Anmeldung, Tätigkeitsbeschreibung, Buchhaltung, Umsatzsteuer-Voranmeldungen, EÜR, Einkommensteuererklärung und der Abgrenzung zur Gewerbesteuer.

FAQ: Häufige Fragen zu Freiberuflern und Steuern

Wann bin ich Freiberufler?

Sie sind Freiberufler, wenn Ihre konkrete Tätigkeit unter § 18 EStG fällt, zum Beispiel als Katalogberuf, ähnlicher Beruf oder wissenschaftliche, künstlerische, schriftstellerische, unterrichtende oder erzieherische Tätigkeit.

Wer entscheidet, ob ich Freiberufler bin?

Die steuerliche Einordnung trifft das Finanzamt. Bei Streit kann Einspruch eingelegt und gegebenenfalls gerichtliche Klärung gesucht werden.

Muss ich als Freiberufler ein Gewerbe anmelden?

Nein, für eine reine freiberufliche Tätigkeit ist grundsätzlich keine Gewerbeanmeldung erforderlich. Sie melden die Tätigkeit beim Finanzamt an.

Zahlen Freiberufler Gewerbesteuer?

Reine Freiberufler zahlen grundsätzlich keine Gewerbesteuer. Gewerbesteuer kann aber entstehen, wenn die Tätigkeit gewerblich ist oder gewerbliche Tätigkeiten auf eine Personengesellschaft abfärben.

Können Freiberufler die Kleinunternehmerregelung nutzen?

Ja, wenn die Umsatzgrenzen eingehalten werden. Seit 2025 gilt: Vorjahresumsatz höchstens 25.000 Euro und laufender Jahresumsatz höchstens 100.000 Euro.

Müssen Freiberufler eine EÜR abgeben?

In der Regel ja. Freiberufler ermitteln ihren Gewinn meist durch Einnahmenüberschussrechnung und übermitteln die Anlage EÜR elektronisch.

Ist ein IT-Freelancer automatisch Freiberufler?

Nein. IT-Freelancer können freiberuflich oder gewerblich sein. Entscheidend sind Qualifikation, konkrete Tätigkeit, technische Tiefe und eigenverantwortliche Leistungserbringung.

Dürfen Freiberufler Mitarbeiter beschäftigen?

Ja. Die Freiberuflichkeit bleibt erhalten, wenn der Berufsträger weiterhin leitend und eigenverantwortlich tätig ist und die wesentlichen fachlichen Entscheidungen selbst trifft.

Müssen Freiberufler E-Rechnungen empfangen können?

Ja. Seit 2025 müssen inländische Unternehmer grundsätzlich E-Rechnungen empfangen können. Das gilt auch für Freiberufler und Kleinunternehmer.

Fazit: Freiberufler sparen Bürokratie – aber nur bei sauberer Einordnung

Freiberufler profitieren von weniger Bürokratie, EÜR, fehlender Gewerbesteuer und oft einfacherer Gründung. Gleichzeitig ist die Abgrenzung zum Gewerbe in vielen modernen Berufen anspruchsvoll. Wer von Anfang an Tätigkeit, Rechnungen, Buchhaltung, Umsatzsteuer und E-Rechnung sauber organisiert, vermeidet spätere Nachzahlungen und Streit mit dem Finanzamt.

Sie möchten als Freiberufler starten oder Ihre bisherige Einstufung prüfen lassen? Wir unterstützen Sie bei Anmeldung, Tätigkeitsbeschreibung, Einspruch, EÜR, Umsatzsteuer und Gewerbesteuervermeidung.