Gewerbesteuer berechnen 2026: Rechner, Formel, Hebesatz & Steuertipps

Mit dem Gewerbesteuer-Rechner können Sie schnell und einfach Ihre Gewerbesteuer berechnen. Sie erfahren, wie sich Gewerbeertrag, Freibetrag, Steuermesszahl, Gemeinde-Hebesatz und die Anrechnung der Gewerbesteuer auf die Einkommensteuer auswirken.

Die Gewerbesteuer ist eine kommunale Steuer. Sie betrifft grundsätzlich gewerbliche Unternehmen: Einzelunternehmen, Personengesellschaften und Kapitalgesellschaften wie GmbH, UG oder AG. Freiberufler unterliegen dagegen grundsätzlich nicht der Gewerbesteuer, solange keine gewerbliche Tätigkeit vorliegt.

Infografik: So wird die Gewerbesteuer berechnet

Inhalt:

- Gewerbesteuerrechner

- Infografik: So wird Gewerbesteuer berechnet

- Formel für die Gewerbesteuer

- Wie hoch ist die Gewerbesteuer?

- Besteuerungsgrundlage: Gewerbeertrag

- Hinzurechnungen und Kürzungen

- Beispielrechnung

- Anrechnung auf die Einkommensteuer

- Hebesätze der Gemeinden

- Wer muss Gewerbesteuer zahlen?

- Gewerbeverlust und Verlustvortrag

- Aktuelle BFH-Rechtsprechung

- Checkliste

- Häufige Fragen

- Aktuelles & weitere Informationen

Gewerbesteuerrechner: Gewerbesteuer online berechnen

Mit dem Gewerbesteuerrechner können Sie aus dem Gewerbeertrag den Gewerbesteuermessbetrag, den Gemeinde-Hebesatz und die endgültige Gewerbesteuer ermitteln. Der Rechner eignet sich für Einzelunternehmen, Personengesellschaften und Kapitalgesellschaften.

Gewerbesteuer Schnellberechnung

Für eine detailliertere Berechnung können Sie zusätzlich den erweiterten Gewerbesteuerrechner nutzen:

Gewerbesteuerrechner

Formel für die Gewerbesteuer

Die Grundformel der Gewerbesteuer lautet:

Gewerbesteuer = Gewerbeertrag × 3,5 % × Hebesatz / 100Bei Einzelunternehmen und Personengesellschaften ist zuvor der Freibetrag von 24.500 € zu berücksichtigen. Kapitalgesellschaften können diesen Freibetrag nicht nutzen.

Berechnungsschritte

- steuerlichen Gewinn ermitteln,

- Hinzurechnungen nach § 8 GewStG addieren,

- Kürzungen nach § 9 GewStG abziehen,

- Gewerbeertrag auf volle 100 € abrunden,

- Freibetrag prüfen,

- Steuermesszahl von 3,5 % anwenden,

- Messbetrag mit dem Hebesatz der Gemeinde multiplizieren.

Wie hoch ist die Gewerbesteuer?

Die Höhe der Gewerbesteuer hängt vor allem von drei Faktoren ab: Gewerbeertrag, Rechtsform und Hebesatz der Gemeinde. Zwei Betriebe mit identischem Gewinn können daher unterschiedlich viel Gewerbesteuer zahlen, wenn sie in Gemeinden mit unterschiedlichen Hebesätzen ansässig sind.

Das Finanzamt stellt den Gewerbesteuermessbetrag fest. Die Gemeinde setzt anschließend die Gewerbesteuer mit ihrem Hebesatz fest. Der Erhebungszeitraum ist grundsätzlich das Kalenderjahr.

Besteuerungsgrundlage: Gewerbeertrag

Die Besteuerungsgrundlage der Gewerbesteuer ist der Gewerbeertrag. Er basiert auf dem Gewinn aus Gewerbebetrieb und wird gewerbesteuerlich durch Hinzurechnungen und Kürzungen angepasst.

Die Gewerbesteuer selbst ist seit 2008 nicht mehr als Betriebsausgabe abziehbar. Für Einzelunternehmer und Mitunternehmer kann aber eine Anrechnung auf die Einkommensteuer erfolgen.

Freibetrag nach Rechtsform

| Rechtsform / Unternehmen | Freibetrag | Hinweis |

|---|---|---|

| Einzelunternehmen | 24.500 € | nur der übersteigende Gewerbeertrag wird belastet |

| Personengesellschaft, z. B. GbR, OHG, KG | 24.500 € | Freibetrag steht der Gesellschaft zu |

| Kapitalgesellschaft, z. B. GmbH, UG, AG | 0 € | Gewerbesteuer ab dem ersten Euro Gewerbeertrag |

| bestimmte sonstige juristische Personen | ggf. 5.000 € | Sonderfälle gesondert prüfen |

Hinzurechnungen und Kürzungen bei der Gewerbesteuer

Der steuerliche Gewinn wird für die Gewerbesteuer korrigiert. Bestimmte Aufwendungen werden anteilig wieder hinzugerechnet, andere Beträge können gekürzt werden.

Typische Hinzurechnungen

Besonders praxisrelevant sind Finanzierungsanteile aus Zinsen, Mieten, Pachten, Leasingraten und Lizenzen. Die Hinzurechnung greift nur, soweit die gesetzlichen Voraussetzungen erfüllt sind. Für die Hinzurechnungen nach § 8 Nr. 1 GewStG ist ein gemeinsamer Freibetrag von 200.000 € zu beachten. :contentReference[oaicite:4]{index=4}

| Aufwandsart | Ansatz vor 25-%-Hinzurechnung | Beispiel |

|---|---|---|

| Zinsen, Renten, dauernde Lasten | 100 % | Darlehenszinsen |

| Mieten/Pachten/Leasing für bewegliche Wirtschaftsgüter | 20 % | Maschinenleasing, Fahrzeugleasing |

| Mieten/Pachten für unbewegliche Wirtschaftsgüter | 50 % | Büro, Lager, Produktionshalle |

| Lizenzen, Konzessionen und Rechte | 25 % | Software-, Marken- oder Nutzungsrechte |

Typische Kürzungen

Kürzungen sollen Mehrfachbelastungen vermeiden oder bestimmte Sachverhalte entlasten. Dazu zählen insbesondere Grundstückskürzungen und Beteiligungskürzungen. Gerade bei Immobilienunternehmen kann die erweiterte Grundstückskürzung erhebliche Bedeutung haben.

Wichtig: Hinzurechnungen und Kürzungen sind oft der größte Fehlerbereich in Gewerbesteuererklärungen. Prüfen Sie Miet-, Leasing-, Lizenz- und Finanzierungsverträge deshalb sorgfältig.

Beispielrechnung: Gewerbesteuer für Einzelunternehmen und GmbH

Beispiel 1: Einzelunternehmen

- Gewerbeertrag: 90.000 €

- abzüglich Freibetrag: 24.500 €

- maßgeblicher Gewerbeertrag: 65.500 €

- Steuermessbetrag: 65.500 € × 3,5 % = 2.292,50 €

- Hebesatz 330 % → Gewerbesteuer: 2.292,50 € × 3,3 = 7.565,25 €

Beispiel 2: Kapitalgesellschaft

- Gewerbeertrag: 90.000 €

- kein Freibetrag

- Steuermessbetrag: 90.000 € × 3,5 % = 3.150 €

- Hebesatz 330 % → Gewerbesteuer: 3.150 € × 3,3 = 10.395 €

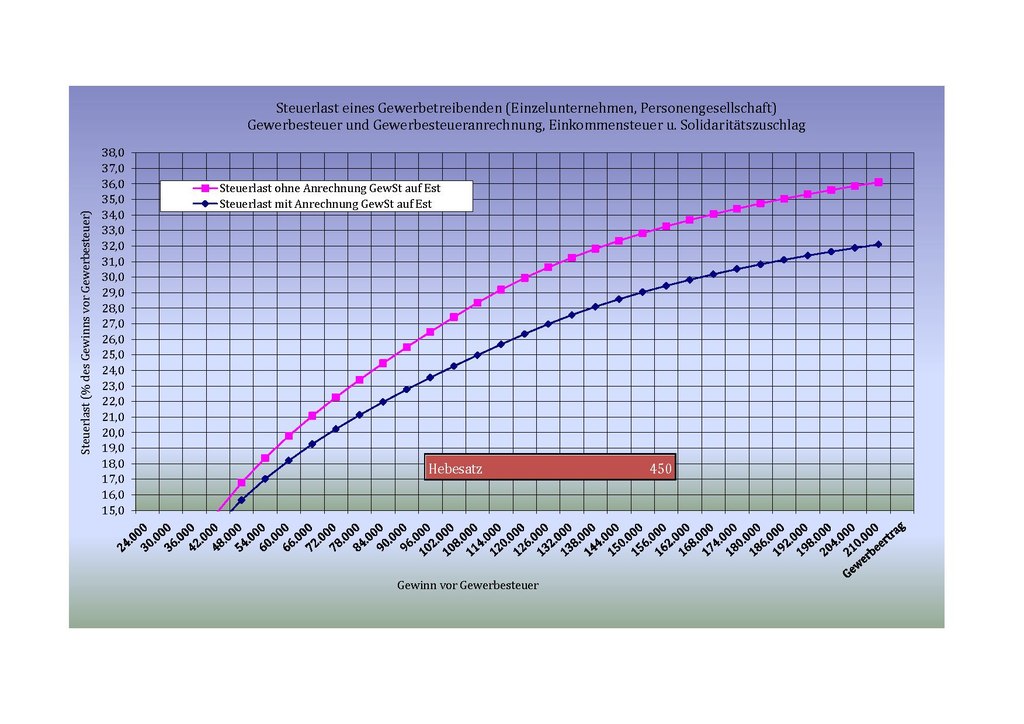

Anrechnung der Gewerbesteuer auf die Einkommensteuer

Einzelunternehmer und Mitunternehmer von Personengesellschaften können die Gewerbesteuer unter den Voraussetzungen des § 35 EStG auf ihre Einkommensteuer anrechnen lassen. Kapitalgesellschaften können diese Anrechnung nicht nutzen, weil sie Körperschaftsteuer zahlen.

Seit dem Veranlagungszeitraum 2020 beträgt die Steuerermäßigung grundsätzlich das 4-Fache des Gewerbesteuermessbetrags. Die Entlastung ist aber begrenzt, insbesondere durch die tatsächlich zu zahlende Gewerbesteuer und die anteilige Einkommensteuer auf gewerbliche Einkünfte.

Anrechnungsbetrag = Gewerbesteuer-Messbetrag × 4,0

Begrenzung:

höchstens tatsächlich zu zahlende Gewerbesteuer

und höchstens anteilige Einkommensteuer auf gewerbliche EinkünfteDadurch wird die Gewerbesteuer bei Hebesätzen bis etwa 400 % häufig weitgehend kompensiert. Bei höheren Hebesätzen bleibt regelmäßig eine echte Zusatzbelastung.

Berechnen Sie Ihre Gewerbesteuer nach Anrechnung auf die Einkommensteuer .

Hebesätze der Gemeinden

Der Gewerbesteuer-Hebesatz wird von jeder Gemeinde individuell festgelegt. Er muss grundsätzlich mindestens 200 % betragen. Eine allgemeine Obergrenze gibt es nicht.

Deshalb kann die Standortwahl einen erheblichen Einfluss auf die Gesamtsteuerbelastung haben. Die aktuellen Hebesätze Ihrer Gemeinde finden Sie im kommunalen Haushalt, in der Hebesatzsatzung oder in offiziellen Übersichten.

Beispielhafte Hebesätze größerer Städte

- München: 490 %

- Frankfurt am Main: 460 %

- Stuttgart: 420 %

- Hamburg: 470 %

- Berlin: 410 %

- Köln: 475 %

- Düsseldorf: 440 %

- Leipzig: 460 %

- Nürnberg: 400 %

Wer muss Gewerbesteuer zahlen?

Gewerbesteuerpflichtig sind stehende Gewerbebetriebe im Inland. Dazu gehören insbesondere gewerbliche Einzelunternehmen, gewerbliche Personengesellschaften und Kapitalgesellschaften.

Gewerbesteuerpflichtig sind typischerweise:

- Einzelunternehmer mit Gewerbebetrieb,

- OHG, KG und gewerbliche GbR,

- GmbH, UG und AG,

- gewerblich geprägte Personengesellschaften,

- Betriebsaufspaltungen und gewerblicher Grundstückshandel in passenden Fällen.

Regelmäßig nicht gewerbesteuerpflichtig:

- Freiberufler im Sinne des § 18 EStG,

- reine private Vermögensverwaltung,

- Land- und Forstwirtschaft, soweit keine gewerbliche Tätigkeit vorliegt.

Praxis-Tipp: Die Abgrenzung zwischen Gewerbebetrieb, freiberuflicher Tätigkeit und Vermögensverwaltung ist oft entscheidend. Fehler können zu Gewerbesteuer-Nachzahlungen führen.

Gewerbeverlust und Verlustvortrag

Ein Gewerbeverlust entsteht, wenn der Gewerbeertrag negativ ist. Verluste können in Folgejahre vorgetragen und mit positiven Gewerbeerträgen verrechnet werden. Dabei gelten die Regeln der Mindestbesteuerung.

- bis 1 Mio. €: grundsätzlich voll verrechenbar,

- über 1 Mio. €: nur 60 % des übersteigenden Betrags verrechenbar.

Verlustvorträge sollten bei Umstrukturierungen, Gesellschafterwechseln und Betriebsaufgaben besonders sorgfältig geprüft werden.

Aktuelle BFH-Rechtsprechung zur Gewerbesteuer

Vorweggenommene Betriebsausgaben bei der Gewerbesteuer

Der BFH hat mit Urteil vom 31. August 2022 entschieden, dass vorweggenommene Betriebsausgaben bei der Gewerbesteuer nicht abgezogen werden, solange der Gewerbebetrieb gewerbesteuerrechtlich noch nicht in Gang gesetzt ist. :contentReference[oaicite:5]{index=5}

Für Gründer bedeutet das: Kosten vor der eigentlichen Betriebseröffnung können einkommensteuerlich relevant sein, mindern aber nicht automatisch den Gewerbeertrag.

Sponsoringaufwendungen und Hinzurechnung

Im Urteil vom 23. März 2023 hat der BFH entschieden, dass ein Sponsoringvertrag nicht ohne Weiteres in Miet- oder Pachtbestandteile zerlegt werden darf, wenn die Werbeleistung beziehungsweise das Gesamtpaket prägend ist. :contentReference[oaicite:6]{index=6}

Gleichzeitig bleibt die Abgrenzung praxisrelevant: Der BFH hat im Jahr 2024 in einem weiteren Verfahren entschieden, dass Kosten für die Anmietung von Werbeträgern auch bei einem Dienstleistungsunternehmen zu einer Hinzurechnung führen können, wenn die Werbeträger bei unterstelltem Eigentum zum Anlagevermögen gehören würden. :contentReference[oaicite:7]{index=7}

Wichtig: Sponsoring, Werbung, Rechteüberlassung und Flächenmiete sollten vertraglich sauber getrennt und buchhalterisch nachvollziehbar dokumentiert werden.

Checkliste: Gewerbesteuer richtig berechnen

- Rechtsform prüfen: Einzelunternehmen, Personengesellschaft oder Kapitalgesellschaft?

- Gewerbeertrag ermitteln: steuerlicher Gewinn plus/minus gewerbesteuerliche Korrekturen.

- Freibetrag prüfen: 24.500 € nur für natürliche Personen und Personengesellschaften.

- Hinzurechnungen prüfen: Zinsen, Mieten, Pachten, Leasing, Lizenzen und Rechte.

- Kürzungen prüfen: insbesondere Grundstücke und Beteiligungen.

- Hebesatz ermitteln: aktuelle Hebesatzsatzung der Gemeinde beachten.

- Zerlegung prüfen: mehrere Betriebsstätten in verschiedenen Gemeinden?

- Anrechnung nach § 35 EStG prüfen: nur bei Einzelunternehmern und Mitunternehmern.

- Vorauszahlungen prüfen: Anpassung bei stark steigenden oder fallenden Gewinnen.

- Bescheide prüfen: Gewerbesteuermessbescheid und Gewerbesteuerbescheid getrennt kontrollieren.

Häufige Fragen zur Gewerbesteuer

Wie wird die Gewerbesteuer berechnet?

Die Gewerbesteuer berechnet sich aus dem Gewerbeertrag, der Steuermesszahl von 3,5 % und dem Hebesatz der Gemeinde.

Wer bekommt den Freibetrag von 24.500 €?

Den Freibetrag erhalten natürliche Personen und Personengesellschaften. Kapitalgesellschaften wie GmbH, UG oder AG erhalten keinen Freibetrag.

Wie hoch ist die Steuermesszahl?

Die Steuermesszahl für den Gewerbeertrag beträgt 3,5 %. Daraus entsteht der Gewerbesteuermessbetrag.

Wie hoch ist der Mindesthebesatz?

Der Hebesatz beträgt mindestens 200 %, sofern die Gemeinde keinen höheren Hebesatz festgelegt hat.

Können Einzelunternehmer die Gewerbesteuer anrechnen?

Ja. Einzelunternehmer und Mitunternehmer können die Gewerbesteuer nach § 35 EStG auf die Einkommensteuer anrechnen lassen, grundsätzlich bis zum 4-Fachen des Gewerbesteuermessbetrags.

Können GmbHs die Gewerbesteuer auf die Körperschaftsteuer anrechnen?

Nein. Kapitalgesellschaften können die Gewerbesteuer nicht auf die Körperschaftsteuer anrechnen.

Ist Gewerbesteuer als Betriebsausgabe abziehbar?

Nein. Die Gewerbesteuer selbst ist seit 2008 nicht mehr als Betriebsausgabe abziehbar.

Was passiert bei mehreren Betriebsstätten?

Bei Betriebsstätten in mehreren Gemeinden wird der Gewerbesteuermessbetrag grundsätzlich zerlegt. Die Aufteilung richtet sich regelmäßig nach den Arbeitslöhnen.

Aktuelles & weitere Informationen

Aktuell wichtig sind insbesondere die BFH-Rechtsprechung zu vorweggenommenen Betriebsausgaben, Sponsoringaufwendungen und Werbeträgern sowie die genaue Prüfung von Hinzurechnungen. Unternehmen sollten ihre Verträge, Buchungen und Gewerbesteuererklärungen regelmäßig überprüfen.

Weitere Informationen zur Gewerbesteuer:

Passend dazu

Hinweis: Dieser Beitrag stellt keine individuelle steuerliche Beratung dar und ersetzt nicht das Gespräch mit einem Steuerberater.