Jahresabschluss 2026: Erstellung, Bestandteile, Fristen, Offenlegung und Kosten

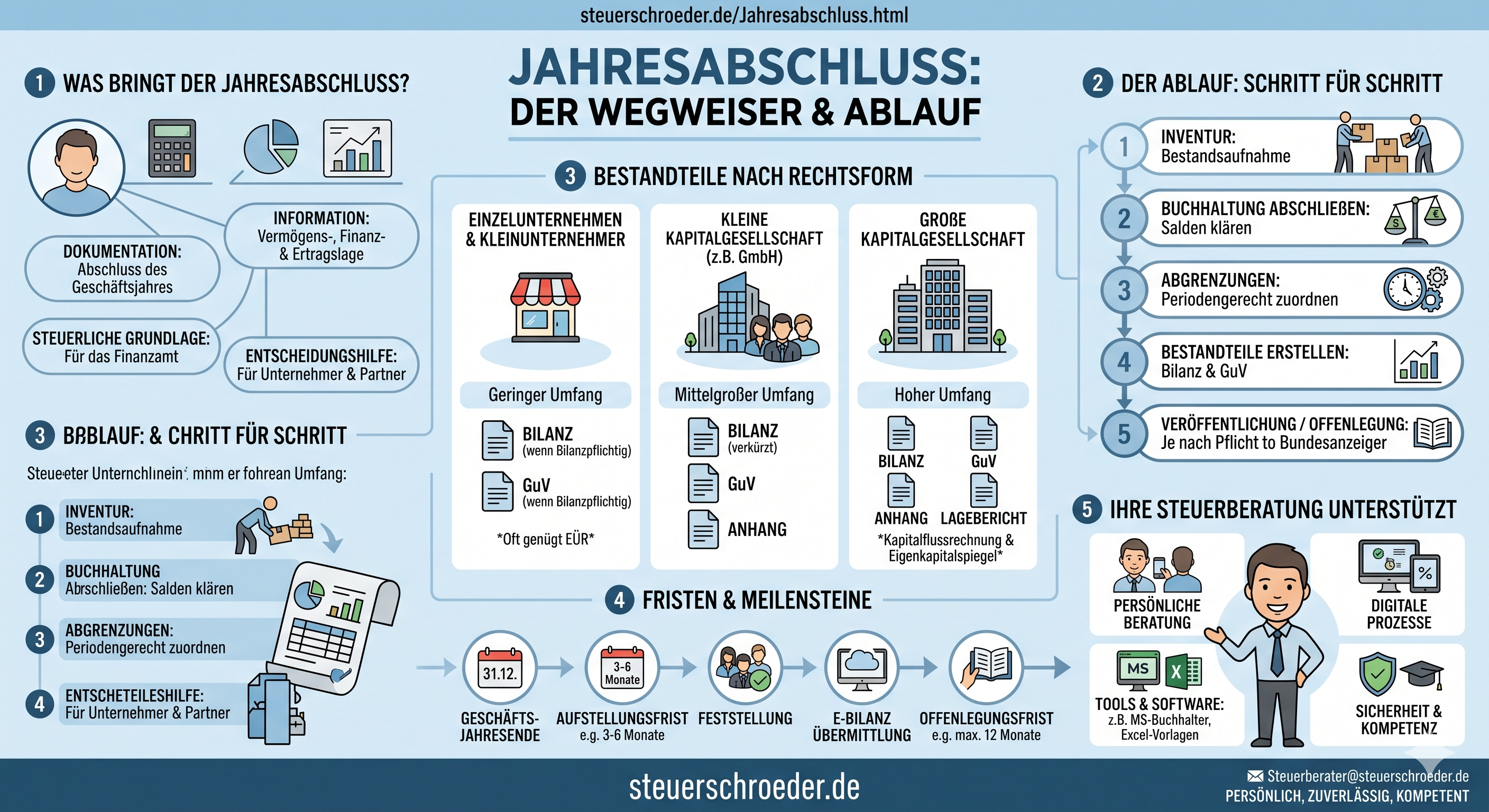

Der Jahresabschluss dokumentiert die Vermögens-, Finanz- und Ertragslage eines Unternehmens zum Ende des Geschäftsjahres. Er bildet die Grundlage für Gewinnermittlung, Besteuerung, Offenlegung, Finanzierung, Unternehmenssteuerung und Ausschüttungsentscheidungen.

Diese aktualisierte Übersicht erklärt, wer einen Jahresabschluss aufstellen muss, welche Bestandteile erforderlich sind, welche Fristen 2026 gelten, wann eine Offenlegung beim Unternehmensregister notwendig ist, welche Größenklassen nach HGB maßgeblich sind und welche Kosten nach der Steuerberatervergütungsverordnung entstehen können.

Inhalt

- Schnellcheck: Bilanzierungspflicht und Jahresabschluss

- Jahresabschluss im Kurzüberblick

- Was ist ein Jahresabschluss?

- Wer muss einen Jahresabschluss erstellen?

- Bestandteile des Jahresabschlusses

- Größenklassen nach HGB 2026

- Jahresabschluss bei GmbH, UG, AG und KGaA

- Jahresabschluss bei Einzelunternehmen und Personengesellschaften

- Jahresabschluss erstellen: Ablauf und Vorbereitung

- Unterlagen für den Jahresabschluss

- Bilanzierung, Bewertung und typische Abschlussbuchungen

- Fristen für Aufstellung, Steuererklärung und Offenlegung

- E-Bilanz und elektronische Übermittlung

- Offenlegung beim Unternehmensregister

- Jahresüberschuss, Jahresfehlbetrag und Ergebnisverwendung

- Kosten eines Jahresabschlusses

- Was passiert, wenn kein Jahresabschluss erstellt wird?

- Checkliste Jahresabschluss

- FAQ zum Jahresabschluss

- Aktuelles und weitere Informationen

Schnellcheck: Bilanzierungspflicht und Jahresabschluss

Ob ein Jahresabschluss mit Bilanz und Gewinn- und Verlustrechnung erforderlich ist, hängt insbesondere von Rechtsform, Kaufmannseigenschaft, Buchführungspflicht, Umsatz, Gewinn und freiwilliger Bilanzierung ab.

Bilanzierungspflicht

Der Rechner ersetzt keine Einzelfallprüfung. Besonders bei GmbH, UG, GmbH & Co. KG, Betriebsaufgabe, Rechtsformwechsel, Umwandlung, freiwilliger Bilanzierung oder Überschreiten steuerlicher Buchführungsgrenzen sollte die Bilanzierungspflicht gesondert geprüft werden.

Jahresabschluss im Kurzüberblick

| Frage | Antwort |

|---|---|

| Was ist ein Jahresabschluss? | Die jährliche Zusammenfassung der Buchführung, insbesondere Bilanz und Gewinn- und Verlustrechnung. |

| Rechtsgrundlagen | Insbesondere §§ 242 ff., 264 ff. HGB sowie steuerlich § 5 EStG, § 5b EStG und § 60 EStDV. |

| Wer ist verpflichtet? | Kaufleute, Kapitalgesellschaften und steuerlich buchführungspflichtige Unternehmen. |

| GmbH und UG | Immer Jahresabschluss mit Bilanz, GuV und Anhang; Lagebericht abhängig von Größe und Sonderregeln. |

| EÜR statt Jahresabschluss? | Nur wenn keine handels- oder steuerrechtliche Bilanzierungspflicht besteht. |

| Offenlegung | Kapitalgesellschaften und bestimmte Personenhandelsgesellschaften müssen grundsätzlich elektronisch offenlegen. |

| E-Bilanz | Steuerliche Bilanzdaten sind grundsätzlich elektronisch nach § 5b EStG zu übermitteln. |

Was ist ein Jahresabschluss?

Der Jahresabschluss ist das Ergebnis der Buchführung eines Geschäftsjahres. Er zeigt, welches Vermögen, welche Schulden, welches Eigenkapital, welche Erträge und welche Aufwendungen das Unternehmen zum Abschlussstichtag bzw. im Geschäftsjahr hatte.

Der Jahresabschluss erfüllt mehrere Funktionen:

- Informationsfunktion: Darstellung der wirtschaftlichen Lage für Gesellschafter, Banken, Gläubiger und Geschäftsleitung.

- Dokumentationsfunktion: Nachweis der Buchführung und des Jahresergebnisses.

- Bemessungsfunktion: Grundlage für Steuern, Ausschüttungen und Ergebnisverwendung.

- Kontrollfunktion: Überwachung von Vermögen, Schulden, Liquidität und Rentabilität.

- Publizitätsfunktion: Offenlegung bei Kapitalgesellschaften und bestimmten Personengesellschaften.

Der handelsrechtliche Jahresabschluss ist vom steuerlichen Jahresabschluss zu unterscheiden. Handelsbilanz und Steuerbilanz können identisch sein, müssen es aber nicht. Steuerliche Abweichungen werden über eine Überleitungsrechnung oder eine gesonderte Steuerbilanz abgebildet.

Wer muss einen Jahresabschluss erstellen?

Eine Pflicht zur Aufstellung eines Jahresabschlusses besteht insbesondere für Kaufleute im Sinne des HGB, Kapitalgesellschaften, Personenhandelsgesellschaften sowie steuerlich buchführungspflichtige Unternehmer.

Typische Pflichtfälle

- GmbH, UG, AG und KGaA,

- GmbH & Co. KG und bestimmte Personenhandelsgesellschaften im Sinne des § 264a HGB,

- eingetragene Kaufleute,

- OHG und KG, soweit keine Sonderbefreiung greift,

- gewerbliche Unternehmer bei Überschreiten steuerlicher Buchführungsgrenzen,

- Land- und Forstwirte bei Buchführungspflicht,

- Unternehmen, die freiwillig Bücher führen und Abschlüsse machen.

Wer kann häufig eine EÜR erstellen?

Freiberufler und kleinere Gewerbetreibende ohne Buchführungspflicht können ihren Gewinn häufig durch Einnahmenüberschussrechnung nach § 4 Abs. 3 EStG ermitteln. Dann wird kein handelsrechtlicher Jahresabschluss mit Bilanz und GuV erstellt, sondern eine Anlage EÜR elektronisch übermittelt.

Bestandteile des Jahresabschlusses

Der Umfang des Jahresabschlusses richtet sich nach Rechtsform, Größe, Kapitalmarktorientierung und Sondervorschriften.

| Bestandteil | Inhalt | Typischer Anwendungsbereich |

|---|---|---|

| Bilanz | Vermögen, Schulden und Eigenkapital zum Abschlussstichtag | alle bilanzierenden Unternehmen |

| Gewinn- und Verlustrechnung | Erträge und Aufwendungen des Geschäftsjahres | alle bilanzierenden Unternehmen |

| Anhang | Erläuterungen zu Bilanz, GuV, Bewertungsmethoden und Pflichtangaben | Kapitalgesellschaften und bestimmte Personenhandelsgesellschaften |

| Lagebericht | Geschäftsverlauf, Lage, Risiken, Chancen und Prognose | insbesondere mittelgroße und große Kapitalgesellschaften |

| Kapitalflussrechnung | Zahlungsströme aus laufender Geschäftstätigkeit, Investition und Finanzierung | kapitalmarktorientierte Unternehmen und Konzernabschlüsse |

| Eigenkapitalspiegel | Entwicklung des Eigenkapitals | kapitalmarktorientierte Unternehmen und Konzernabschlüsse |

| Prüfungsvermerk | Bestätigung oder Einschränkung des Abschlussprüfers | prüfungspflichtige Unternehmen |

Einzelunternehmen und Personenhandelsgesellschaften

Bei Einzelunternehmen und Personengesellschaften besteht der Jahresabschluss grundsätzlich aus Bilanz und GuV. Weitere Berichtsteile können sich aus Gesellschaftsvertrag, Finanzierung, Publizitätsgesetz oder steuerlichen Anforderungen ergeben.

Kapitalgesellschaften

Kapitalgesellschaften haben den Jahresabschluss grundsätzlich um einen Anhang zu erweitern. Ein Lagebericht ist insbesondere bei mittelgroßen und großen Kapitalgesellschaften erforderlich. Kleine Kapitalgesellschaften sind regelmäßig vom Lagebericht befreit.

Größenklassen nach HGB 2026

Die Größenklasse entscheidet über Erleichterungen bei Aufstellung, Prüfung und Offenlegung. Maßgeblich ist regelmäßig, ob mindestens zwei der drei Merkmale an zwei aufeinanderfolgenden Abschlussstichtagen über- oder unterschritten werden.

| Größenklasse | Bilanzsumme | Umsatzerlöse | Arbeitnehmer |

|---|---|---|---|

| Kleinstkapitalgesellschaft | bis 450.000 Euro | bis 900.000 Euro | bis 10 |

| Kleine Kapitalgesellschaft | bis 7.500.000 Euro | bis 15.000.000 Euro | bis 50 |

| Mittelgroße Kapitalgesellschaft | bis 25.000.000 Euro | bis 50.000.000 Euro | bis 250 |

| Große Kapitalgesellschaft | mehr als 25.000.000 Euro | mehr als 50.000.000 Euro | mehr als 250 |

Die Werte gelten für Kapitalgesellschaften und über § 264a HGB entsprechend für bestimmte Personenhandelsgesellschaften ohne natürliche Person als voll haftenden Gesellschafter.

Jahresabschluss bei GmbH, UG, AG und KGaA

Die gesetzlichen Vertreter einer Kapitalgesellschaft müssen den Jahresabschluss aufstellen. Bei der GmbH und UG sind das die Geschäftsführer, bei der AG der Vorstand.

Pflichten nach Größenklasse

| Gesellschaft | Aufstellung | Prüfung | Offenlegung |

|---|---|---|---|

| Kleinstkapitalgesellschaft | Bilanz und GuV; Anhang kann unter Voraussetzungen entfallen | regelmäßig keine gesetzliche Prüfungspflicht | Hinterlegung/Offenlegung mit Erleichterungen möglich |

| Kleine Kapitalgesellschaft | Bilanz, GuV und Anhang; kein Lagebericht | regelmäßig keine gesetzliche Prüfungspflicht | verkürzte Offenlegung |

| Mittelgroße Kapitalgesellschaft | Bilanz, GuV, Anhang und Lagebericht | prüfungspflichtig | Offenlegung mit bestimmten Erleichterungen |

| Große Kapitalgesellschaft | voller Jahresabschluss und Lagebericht | prüfungspflichtig | volle Offenlegung |

Feststellung des Jahresabschlusses

Bei der GmbH wird der Jahresabschluss grundsätzlich durch die Gesellschafterversammlung festgestellt. Die Feststellung ist von der bloßen Aufstellung durch die Geschäftsführung zu unterscheiden. Für die Offenlegung ist regelmäßig ein festgestellter Jahresabschluss erforderlich.

Jahresabschluss bei Einzelunternehmen und Personengesellschaften

Bei Einzelunternehmen und Personengesellschaften steht der Jahresabschluss stärker im Zusammenhang mit Gewinnermittlung, Kapitalkonten, Entnahmen, Einlagen und steuerlicher Feststellung.

Besondere Punkte bei Einzelunternehmen

- Privatentnahmen und Privateinlagen,

- Eigenkapitalentwicklung,

- Zuordnung von Betriebs- und Privatvermögen,

- Forderungen und Verbindlichkeiten gegenüber nahestehenden Personen,

- Übergang von EÜR zur Bilanz und Übergangsgewinn.

Besondere Punkte bei Personengesellschaften

- Feststellung des Jahresabschlusses nach Gesellschaftsvertrag,

- Kapitalkonten der Gesellschafter,

- Sonderbetriebsvermögen,

- Sonder- und Ergänzungsbilanzen,

- Gewinnverteilung, Entnahmen und Einlagen,

- Gesellschafterwechsel und Zwischenbilanzen.

Bei GmbH & Co. KG und vergleichbaren haftungsbeschränkten Personenhandelsgesellschaften gelten viele Regeln der Kapitalgesellschaften entsprechend, insbesondere zur Offenlegung.

Jahresabschluss erstellen: Ablauf und Vorbereitung

Ein gut vorbereiteter Jahresabschluss beginnt nicht erst nach dem Bilanzstichtag. Je sauberer Buchführung, Kontenabstimmung und Inventur vorbereitet sind, desto schneller und kostengünstiger kann der Abschluss erstellt werden.

Typischer Ablauf

- Bilanzierungspflicht und Rechtsform prüfen.

- Buchhaltung vollständig buchen und Bankkonten abstimmen.

- Inventur durchführen und Vorräte bewerten.

- Anlagenbuchführung, Abschreibungen, Zu- und Abgänge abstimmen.

- Forderungen, Verbindlichkeiten und Rückstellungen prüfen.

- Rechnungsabgrenzungsposten und periodengerechte Abgrenzungen erfassen.

- Steuern, Umsatzsteuerkonten und Lohnkonten abstimmen.

- Handelsrechtliche und steuerliche Wertansätze prüfen.

- Bilanz, GuV und ggf. Anhang erstellen.

- E-Bilanz und Steuererklärungen vorbereiten.

- Offenlegung oder Hinterlegung beim Unternehmensregister prüfen.

- Steuerbescheide und Offenlegungsbestätigung überwachen.

Organisatorische Vorbereitung

Sinnvoll ist eine Abschlussanweisung mit Zuständigkeiten, Fristen, Unterlagenlisten und Abstimmungsverantwortlichen. Gerade bei selbstbuchenden Unternehmen sollten Abschlusskonten, Debitoren, Kreditoren, Anlagenbuchführung, Kasse, Lohnbuchhaltung und Umsatzsteuer bereits unterjährig abgestimmt werden.

Unterlagen für den Jahresabschluss

Die benötigten Unterlagen hängen von Branche, Größe, Rechtsform und Buchhaltungssystem ab. Die folgende Liste zeigt typische Unterlagen, die häufig benötigt werden.

Allgemeine Unterlagen

- Summen- und Saldenliste zum Bilanzstichtag,

- Kontenblätter, Journal und Buchungsstapel,

- Bankauszüge aller Konten zum Jahresende,

- Kassenberichte und Kassenbuch,

- Offene-Posten-Listen Debitoren und Kreditoren,

- Inventurlisten und Bewertungsunterlagen,

- Anlagenspiegel und Anlagenverzeichnis,

- Darlehensverträge und Zins-/Tilgungspläne,

- Leasingverträge, Mietverträge und Versicherungsverträge,

- Arbeitsverträge, Lohnjournale und Lohnsteueranmeldungen,

- Umsatzsteuer-Voranmeldungen und Steuerkontoauszüge,

- Gesellschaftsverträge, Gesellschafterbeschlüsse und Protokolle,

- Rechtsanwaltsbestätigungen zu Prozessen und Risiken,

- Unterlagen zu Rückstellungen und Eventualverbindlichkeiten.

Zusätzliche Unterlagen bei Prüfungspflicht

- Saldenbestätigungen von Banken, Kunden und Lieferanten,

- Rückstellungsspiegel, Forderungsspiegel und Verbindlichkeitsspiegel,

- Angaben zu nahestehenden Personen und verbundenen Unternehmen,

- Nachweise zu Bewertung, Teilwertabschreibung und Wertaufholung,

- Risiko- und Prognoseunterlagen für den Lagebericht,

- Unterlagen zur Going-Concern-Beurteilung.

Bilanzierung, Bewertung und typische Abschlussbuchungen

Der Jahresabschluss muss nach den Grundsätzen ordnungsmäßiger Buchführung aufgestellt werden. Besonders wichtig sind Vollständigkeit, Richtigkeit, Klarheit, Übersichtlichkeit, Vorsicht, Periodenabgrenzung und Einzelbewertung.

Typische Abschlussbereiche

| Bereich | Typische Prüfung |

|---|---|

| Anlagevermögen | Zu- und Abgänge, AfA, Restbuchwerte, Anlagen im Bau |

| Vorräte | Inventur, Niederstwertprinzip, unfertige Leistungen, Warenbestand |

| Forderungen | Einzelwertberichtigungen, Pauschalwertberichtigung, Ausfälle, Fremdwährung |

| Bank und Kasse | Abstimmung mit Kontoauszügen, Kassensturzfähigkeit, Differenzen |

| Rückstellungen | Steuern, Gewährleistung, Urlaub, Überstunden, Prozesse, Abschlusskosten |

| Verbindlichkeiten | Vollständigkeit, Laufzeiten, Gesellschafterbezug, Darlehen |

| Rechnungsabgrenzung | zeitliche Zuordnung von Ausgaben und Einnahmen |

| Steuern | Umsatzsteuer, Gewerbesteuer, Körperschaftsteuer, Kapitalertragsteuer |

Handelsbilanz und Steuerbilanz

Handelsrechtliche und steuerliche Wertansätze können voneinander abweichen. Typische Fälle sind Rückstellungen, nicht abziehbare Betriebsausgaben, Sonderabschreibungen, Investitionsabzugsbetrag, steuerliche Wahlrechte und Bewertungsunterschiede. Die Abweichungen werden in einer Steuerbilanz oder Überleitungsrechnung erfasst.

Fristen für Aufstellung, Steuererklärung und Offenlegung

Handelsrechtliche Aufstellungsfristen

| Unternehmen | Frist |

|---|---|

| Einzelunternehmen und Personengesellschaften außerhalb § 264a HGB | innerhalb der einem ordnungsmäßigen Geschäftsgang entsprechenden Zeit |

| Kleine Kapitalgesellschaften | spätestens innerhalb der ersten sechs Monate des Geschäftsjahres |

| Mittelgroße und große Kapitalgesellschaften | grundsätzlich innerhalb der ersten drei Monate des Geschäftsjahres |

| Konzernabschluss | grundsätzlich innerhalb der ersten fünf Monate des Konzerngeschäftsjahres |

| Kreditinstitute und Versicherungsunternehmen | Sonderfristen nach Spezialgesetzen |

Steuerliche Abgabefristen

| Steuerjahr | Nicht steuerlich beraten | Steuerlich beraten |

|---|---|---|

| 2024 | 31.07.2025 | 30.04.2026 |

| 2025 | 31.07.2026 | 01.03.2027 |

| 2026 | 31.07.2027 | 29.02.2028 bzw. nächster Werktag |

Die steuerlichen Fristen betreffen die Steuererklärungen einschließlich E-Bilanz bzw. Gewinnermittlung. Sie ersetzen nicht die handelsrechtlichen Aufstellungs- und Offenlegungsfristen.

E-Bilanz und elektronische Übermittlung

Steuerpflichtige, die ihren Gewinn nach § 4 Abs. 1, § 5 oder § 5a EStG ermitteln, müssen den Inhalt von Bilanz und Gewinn- und Verlustrechnung nach § 5b EStG grundsätzlich elektronisch übermitteln.

Wichtige Praxispunkte

- Übermittlung erfolgt im XBRL-Format nach amtlicher Taxonomie.

- SKR03- und SKR04-Konten müssen den Taxonomiepositionen zugeordnet werden.

- Handelsbilanz kann mit Überleitungsrechnung oder als Steuerbilanz übermittelt werden.

- Sonder- und Ergänzungsbilanzen bei Personengesellschaften können gesondert erforderlich sein.

- Die technische Übermittlung ersetzt nicht die fachliche Bilanzierung.

Für Wirtschaftsjahre ab 2026 ist die jeweils aktuelle Taxonomie zu verwenden. Software, Kontenmapping und Stammdaten sollten vor der Jahresabschlusserstellung geprüft werden.

Offenlegung beim Unternehmensregister

Kapitalgesellschaften, bestimmte Personenhandelsgesellschaften im Sinne des § 264a HGB, Genossenschaften und weitere Unternehmen müssen Rechnungslegungsunterlagen elektronisch an das Unternehmensregister übermitteln.

Frist

Die Unterlagen sind grundsätzlich spätestens ein Jahr nach dem Abschlussstichtag zu übermitteln. Bei Geschäftsjahr gleich Kalenderjahr ist der Jahresabschluss 2025 daher grundsätzlich bis zum 31.12.2026 offenzulegen bzw. zu hinterlegen.

Offenlegung oder Hinterlegung?

- Kleinstkapitalgesellschaften können unter Voraussetzungen eine Hinterlegung nutzen.

- Kleine Kapitalgesellschaften können verkürzte Unterlagen offenlegen.

- Mittelgroße und große Kapitalgesellschaften müssen umfangreichere Unterlagen offenlegen.

- Bei prüfungspflichtigen Gesellschaften sind Prüfungsvermerk und weitere Unterlagen zu beachten.

Ordnungsgeldverfahren

Wird nicht oder nicht ordnungsgemäß offengelegt, kann das Bundesamt für Justiz ein Ordnungsgeldverfahren einleiten. Die Zahlung eines Ordnungsgelds ersetzt die Offenlegung nicht. Die Unterlagen müssen weiterhin eingereicht werden.

Jahresüberschuss, Jahresfehlbetrag und Ergebnisverwendung

Der Jahresüberschuss oder Jahresfehlbetrag ist das Ergebnis der Gewinn- und Verlustrechnung. Er zeigt, ob das Unternehmen im Geschäftsjahr einen Gewinn oder Verlust erzielt hat.

Abgrenzung wichtiger Begriffe

| Begriff | Bedeutung |

|---|---|

| Jahresüberschuss | positives Ergebnis nach Aufwendungen und Erträgen |

| Jahresfehlbetrag | negatives Ergebnis nach Aufwendungen und Erträgen |

| Bilanzgewinn | Jahresergebnis nach Ergebnisverwendung, Rücklagen und Gewinnvortrag |

| Bilanzverlust | negativer Betrag nach Ergebnisverwendung und Verlustvortrag |

Wird die Bilanz vor Ergebnisverwendung aufgestellt, erscheint der Jahresüberschuss oder Jahresfehlbetrag im Eigenkapital. Wird sie nach teilweiser Ergebnisverwendung aufgestellt, kann stattdessen der Bilanzgewinn oder Bilanzverlust ausgewiesen werden.

Kosten eines Jahresabschlusses

Die Kosten hängen von Umfang, Rechtsform, Buchhaltungsqualität, Kontenzahl, Anlagenbuchhaltung, Abstimmungsbedarf, steuerlichen Sonderfragen, Anhang, E-Bilanz, Offenlegung und Prüfungspflicht ab.

Abrechnung nach StBVV

Für die Aufstellung eines Jahresabschlusses mit Bilanz und Gewinn- und Verlustrechnung sieht § 35 StBVV einen Rahmen von 10/10 bis 40/10 einer vollen Gebühr nach Tabelle B vor. Die Mittelgebühr liegt bei 25/10. Der Gegenstandswert ist grundsätzlich das Mittel zwischen berichtigter Bilanzsumme und betrieblicher Jahresleistung.

| Leistung | Gebührenrahmen nach StBVV |

|---|---|

| Jahresabschluss mit Bilanz und GuV | 10/10 bis 40/10 |

| Anhang | 2/10 bis 12/10 |

| Steuerbilanz oder steuerliche Überleitung | zusätzlicher Gebührenrahmen je nach Leistung |

| E-Bilanz, Offenlegung, Bescheidprüfung | abhängig von Auftrag, Umfang und Vereinbarung |

Kostentreiber in der Praxis

- unvollständige oder ungeordnete Buchhaltung,

- nicht abgestimmte Bank-, Kassen-, Debitoren- und Kreditorenkonten,

- fehlende Anlagenbuchhaltung,

- viele Privatanteile oder Gesellschafterverrechnungskonten,

- offene Umsatzsteuer- oder Lohnsteuerdifferenzen,

- Rückstellungen, Wertberichtigungen und komplexe Bewertungsfragen,

- Personengesellschaften mit Sonder- und Ergänzungsbilanzen,

- internationale Sachverhalte, Umwandlungen oder Betriebsaufgaben.

Was passiert, wenn kein Jahresabschluss erstellt wird?

Wird ein Jahresabschluss trotz Pflicht nicht erstellt, können handelsrechtliche, steuerliche und haftungsrechtliche Folgen entstehen.

Mögliche Folgen

- Schätzung der Besteuerungsgrundlagen durch das Finanzamt,

- Verspätungszuschläge, Zwangsgelder und steuerliche Nebenfolgen,

- Ordnungsgeldverfahren bei unterlassener Offenlegung,

- Probleme bei Krediten, Fördermitteln und Rating,

- Haftungsrisiken für Geschäftsführer und gesetzliche Vertreter,

- Konflikte mit Gesellschaftern, Investoren oder Gläubigern,

- erschwerte Unternehmensbewertung, Nachfolge oder Veräußerung,

- Risiken bei Insolvenzreifeprüfung und Fortführungsprognose.

Besonders bei GmbH und UG sollte die Nichtaufstellung nicht als bloße Formalie behandelt werden. Der Jahresabschluss ist ein zentrales Kontroll- und Haftungsinstrument der Geschäftsführung.

Checkliste Jahresabschluss

- Bilanzierungspflicht prüfen: HGB, AO, EStG und Rechtsform beachten.

- Fristen festlegen: Aufstellung, Steuererklärungen, E-Bilanz und Offenlegung terminieren.

- Buchhaltung abstimmen: Bank, Kasse, Debitoren, Kreditoren, Umsatzsteuer und Lohnkonten prüfen.

- Inventur dokumentieren: Bestände aufnehmen, bewerten und Differenzen klären.

- Anlagenbuchhaltung aktualisieren: Zugänge, Abgänge, Umbuchungen und AfA abstimmen.

- Forderungen prüfen: Werthaltigkeit, Ausfälle, Einzelwertberichtigungen und Fremdwährungen.

- Verbindlichkeiten abstimmen: Darlehen, Lieferanten, Steuern und Gesellschafterkonten.

- Rückstellungen bilden: Steuern, Urlaub, Gewährleistung, Prozesse, Abschlusskosten und Risiken.

- Abgrenzungen erfassen: aktive und passive Rechnungsabgrenzung sowie periodengerechte Buchungen.

- Handels- und Steuerbilanz abstimmen: Abweichungen dokumentieren und E-Bilanz vorbereiten.

- Anhang und Lagebericht prüfen: größenabhängige Pflichten und Erleichterungen beachten.

- Feststellung und Offenlegung erledigen: Gesellschafterbeschluss und Unternehmensregister überwachen.

FAQ zum Jahresabschluss

Was gehört zum Jahresabschluss?

Der Jahresabschluss besteht mindestens aus Bilanz und Gewinn- und Verlustrechnung. Bei Kapitalgesellschaften kommt regelmäßig ein Anhang hinzu. Lagebericht, Kapitalflussrechnung oder Eigenkapitalspiegel können je nach Größe und Kapitalmarktorientierung erforderlich sein.

Wer muss einen Jahresabschluss erstellen?

Kaufleute, Kapitalgesellschaften, Personenhandelsgesellschaften und steuerlich buchführungspflichtige Unternehmen müssen grundsätzlich einen Jahresabschluss erstellen.

Wann reicht eine Einnahmenüberschussrechnung?

Eine EÜR reicht aus, wenn keine handels- oder steuerrechtliche Buchführungs- und Bilanzierungspflicht besteht und der Steuerpflichtige seinen Gewinn zulässig nach § 4 Abs. 3 EStG ermittelt.

Bis wann muss eine GmbH ihren Jahresabschluss aufstellen?

Mittelgroße und große Kapitalgesellschaften müssen den Jahresabschluss grundsätzlich innerhalb der ersten drei Monate des Geschäftsjahres für das vergangene Geschäftsjahr aufstellen. Kleine Kapitalgesellschaften dürfen den Abschluss innerhalb der ersten sechs Monate aufstellen, wenn dies einem ordnungsmäßigen Geschäftsgang entspricht.

Bis wann muss der Jahresabschluss offengelegt werden?

Die Offenlegung hat grundsätzlich spätestens ein Jahr nach dem Abschlussstichtag zu erfolgen. Bei kalendergleichem Geschäftsjahr ist der Jahresabschluss 2025 daher grundsätzlich bis zum 31.12.2026 einzureichen.

Was kostet ein Jahresabschluss?

Die Kosten hängen von Umfang und Schwierigkeit ab. Nach § 35 StBVV beträgt der Gebührenrahmen für Bilanz und GuV 10/10 bis 40/10 einer vollen Gebühr nach Tabelle B.

Muss der Jahresabschluss elektronisch an das Finanzamt übermittelt werden?

Ja, bilanzierende Unternehmen müssen die Bilanzdaten grundsätzlich als E-Bilanz nach § 5b EStG elektronisch übermitteln.

Muss jede GmbH ihren Jahresabschluss offenlegen?

Ja, Kapitalgesellschaften sind grundsätzlich offenlegungspflichtig. Für Kleinst- und kleine Gesellschaften bestehen jedoch Erleichterungen.

Was passiert bei verspäteter Offenlegung?

Das Bundesamt für Justiz kann ein Ordnungsgeldverfahren einleiten. Die Zahlung eines Ordnungsgelds ersetzt die Offenlegung nicht.

Was ist der Unterschied zwischen Jahresüberschuss und Bilanzgewinn?

Der Jahresüberschuss ist das Ergebnis der GuV. Der Bilanzgewinn berücksichtigt zusätzlich Gewinnvortrag, Verlustvortrag, Rücklagenveränderungen und Ergebnisverwendung.

Aktuelles und weitere Informationen

Neue Größenklassen nach HGB beachten

Die monetären Schwellenwerte für Kapitalgesellschaften wurden angehoben. Für die Einordnung als Kleinst-, kleine, mittelgroße oder große Kapitalgesellschaft sind 2026 insbesondere die neuen Werte von 450.000 Euro, 900.000 Euro, 7,5 Mio. Euro, 15 Mio. Euro, 25 Mio. Euro und 50 Mio. Euro relevant.

Offenlegung 2025 bis 31.12.2026 vorbereiten

Bei kalendergleichem Geschäftsjahr muss der Jahresabschluss 2025 grundsätzlich bis spätestens 31.12.2026 elektronisch an das Unternehmensregister übermittelt werden. Die Offenlegung sollte nicht erst am Jahresende vorbereitet werden, da Feststellung, Vollständigkeit und technische Übermittlung Zeit benötigen.

Jahresabschluss und E-Bilanz frühzeitig abstimmen

Der handelsrechtliche Abschluss, die Steuerbilanz bzw. Überleitungsrechnung und die E-Bilanz sollten zusammen gedacht werden. Fehlerhafte Kontenzuordnungen, nicht abgestimmte Steuerkonten und unklare Gesellschafterverrechnungskonten führen häufig zu Rückfragen und zusätzlichem Aufwand.

Weitere hilfreiche Informationen und Rechner