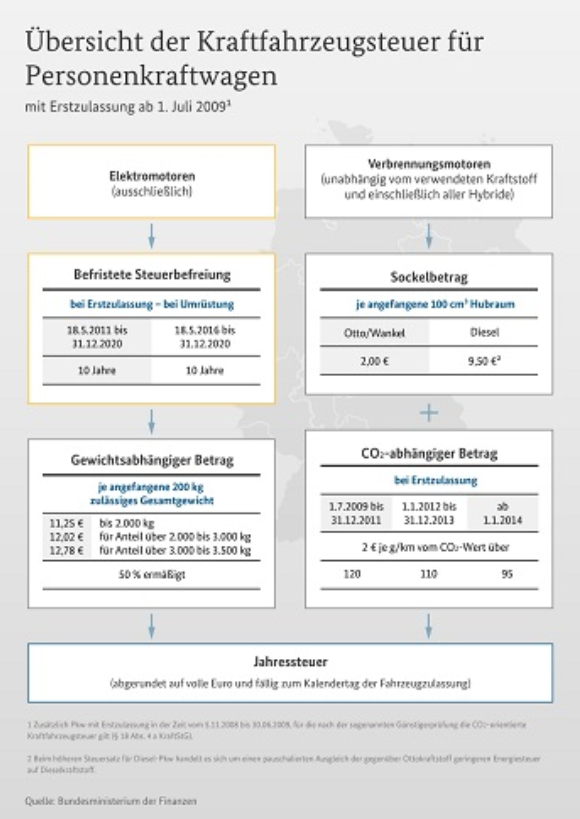

KFZ-Steuer

Auf den folgenden Seiten erhalten Sie nützliche Informationen & Steuertipps zur neuen Kraftfahrzeugsteuer (Kfz-Steuer). Berechnen Sie online die aktuelle Kraftfahrzeugsteuer (Kfz-Steuer) mit unserem kostenlosen Kfz-Steuer-Rechner für PKW, LKW, Wohnmobil, Anhänger oder Motorrad:

Inhaltsverzeichnis KFZ-Rechner

KFZ-Steuerrechner

Kfz-Steuer

Firmenwagen Steuerrechner

Finanzierung, Kosten, Versicherung, Bewertung, Bußgeld + Nummernschilder

Mit der Zulassung Ihres Fahrzeugs beginnt für die KFZ-Steuerpflicht.

Was ist der Sinn, bzw. der Zweck des Gesetzes?

Mit der Änderung des Kraftfahrzeugsteuergesetzes wird die Besteuerung der von der Aufhebung des § 23 Abs. 6a Straßenverkehrs-Zulassungs-Ordnung betroffenen Kraftfahrzeuge teilweise neu geregelt. Damit sind die vormaligen Kombinationskraftwagen mit einem zulässigen Gesamtgewicht von mehr als 2,8 t nicht mehr automatisch nach dem Gewicht zu besteuern.

Für welche Fahrzeuge gilt die neue Regelung?

- Geländewagen und andere Fahrzeuge

- Mehrzweckfahrzeuge – insbesondere Sport Utility Vehicles (SUV)

- Wohnmobile

- Büro- und Konferenzmobile

Ist die verkehrsrechtliche Einstufung als Pkw / Lkw kraftfahrzeugsteuerlich bindend?

Nein. Wille des Gesetzgebers ist es, Fahrzeuge, die nach den kraftfahrzeugsteuerrechtlich relevanten objektiven Beschaffenheitsmerkmalen als Pkw anzusehen sind, auch – abweichend von der verkehrsrechtlichen Einstufung – als Pkw nach Hubraum sowie Schadstoff- und Kohlendioxidemission zu besteuern.

Was hat sich geändert?

Ab dem 1. Mai 2005 gibt es nach einer Änderung der Straßenverkehrs-Zulassungs-Ordnung den verkehrsrechtlichen Begriff Kombinationskraftwagen nicht mehr. Ob ein Pkw oder Lkw vorliegt, ist ab diesem Zeitpunkt allein anhand von Bauart, Einrichtung und äußerem Erscheinungsbild des Fahrzeugs zu beurteilen.

Warum wurde nicht gleich geändert?

Da die Anpassung des Kraftfahrzeugsteuergesetzes an die geänderte verkehrsrechtliche Situation erst zeitversetzt möglich war, wurden die Fahrzeuge bis auf weiteres nach der bisherigen Rechtspraxis besteuert. Der zu erwartenden gesetzlichen Neuregelung konnte nicht vorgegriffen werden; die entsprechenden Steuerfestsetzungen erfolgten jedoch unter dem Vorbehalt der Nachprüfung.

Ist eine Rückwirkung zulässig?

Die Rückwirkung des Gesetzes zum 1. Mai 2005 (für Büro- oder Konferenzmobile) bzw. 1. Januar 2006 (für Wohnmobile) ist rechtlich unbedenklich. Es handelt sich um eine zulässige unechte Rückwirkung, da die steuerlichen Folgen der Aufhebung der verkehrsrechtlichen Bestimmungen für so genannte Kombinationskraftwagen seit November 2004 allgemein bekannt sind. Die Fahrzeughalter konnten insoweit nicht auf eine fortgesetzte allgemeine Anwendung der bisherigen Finanzrechtsprechung über den 1. Mai 2005 hinaus vertrauen. Der Gesetzentwurf wurde zudem vor dem 1. Mai 2005 in den Bundesrat eingebracht.

Welche Kriterien muss ein Büro- oder Konferenzmobil erfüllen?

Ein Kraftfahrzeug ist ein Büromobil bzw. Konferenzmobil, wenn es eindeutig Bürozwecken dienen kann. Mindestausstattung des Büroteils zur verkehrsrechtlichen Anerkennung sind:

- Bürotisch, auch Klapptisch

- Gegenüberliegende Sitze

- Schrankraum zur Unterbringung von Akten und Büromaterial

- Unterbringungs- und Aufstellmöglichkeiten für Büromaschinen

Sämtliche Einrichtungen müssen fest eingebaut und so beschaffen sein, dass auch bei Unfällen die Gefahr oder das Ausmaß von Verletzungen möglichst gering gehalten wird. Der Büroteil muss den überwiegenden Teil des Fahrzeugs einnehmen (mehr als 50 v.H. der Fläche des Fahrzeugs, gemessen ab Hinterkante Fahrersitz/Beifahrersitz) und den Eindruck eines für Bürozwecke geeigneten und bestimmten Raumes hervorrufen. Der Umbau zum Büro- bzw. Konferenzmobil macht eine Begutachtung durch einen amtlich anerkannten Sachverständigen und die anschließende Korrektur der Zulassungsbescheinigung Teil I durch die Zulassungsbehörde erforderlich. Auch bei der Beurteilung von als Büro- oder Konferenzmobile zugelassenen Fahrzeugen gilt, dass die verkehrsrechtliche Einstufung für das Finanzamt nicht verbindlich ist.

Wie werden Büro- oder Konferenzmobile besteuert?

Aufgrund der gesetzlichen Änderung gelten sie seit dem 1. Mai 2005 – unabhängig vom Gewicht – als Pkw und werden nach dem Hubraum und dem Schadstoffausstoß besteuert.

Welche Kriterien muss ein „echtes“ Wohnmobil erfüllen?

Ein Kraftfahrzeug ist ein „echtes“ Wohnmobil, wenn es eindeutig Wohnzwecken dienen kann. Mindestausstattung des Wohnteils zur verkehrsrechtlichen Anerkennung sind:

- Sitzgelegenheit mit Tisch

- Schlafplätze, die auch umklappbare Sitzgelegenheiten sein können

- Kücheneinrichtung mit Spüle (Frisch- und Abwasser) und Kochgelegenheit

- Schrank bzw. Stauraum

Sämtliche Einrichtungen müssen – mit Ausnahme des Tisches – fest eingebaut und so beschaffen sein, dass auch bei Unfällen die Gefahr oder das Ausmaß von Verletzungen möglichst gering gehalten wird. Hinzu kommen folgende steuerliche Abgrenzungskriterien: Der Wohnbereich muss den überwiegenden Teil der gesamten Nutzfläche des Fahrzeugs einnehmen und eine Stehhöhe von mindestens 1,70 m sowohl an der Kochgelegenheit als auch an der Spüle aufweisen. Auch bei der Beurteilung von als Wohnmobile zugelassenen Fahrzeugen gilt, dass die verkehrsrechtliche Einstufung für das Finanzamt nicht verbindlich ist.

Wann spricht man von „unechten“ Wohnmobilen?

Dies sind vor allem kleinere „Wohnmobile“, die z.B. die Mindeststehhöhe nicht erreichen. Solche Fahrzeuge, die oftmals auf den Fahrzeugkonzepten von Kleinbussen, Geländewagen oder Mehrzweck- bzw. Kombinationskraftwagen basieren, entsprechen nicht den für Wohnmobile maßgebenden objektiven Beschaffenheitskriterien. Nach dem Willen des Gesetzgebers unterliegen diese Fahrzeuge als Pkw der Besteuerung nach Hubraum sowie Schadstoffausstoß.

Wie werden „echte“ Wohnmobile besteuert?

Für Wohnmobile gibt es im Kraftfahrzeugsteuergesetz mit Wirkung vom 1. Januar 2006 eine eigenständige Fahrzeugkategorie. Diese neue Kategorie umfasst alle Wohnmobile, sowohl unter als auch über 2,8 Tonnen. Besteuert wird nach Schadstoffausstoß und verkehrsrechtlich zulässigem Gesamtgewicht. Es gibt drei abgestufte Tarife. Sie lehnen sich an die bestehenden verkehrsrechtlichen Schadstoffklassen an und sollen einen Anreiz für möglichst emissionsreduzierte Fahrzeuge bieten. Besteuert wird in Schritten von angefangenen 200 Kilogramm Gesamtgewicht.

a) Schadstoffklasse S 4: Wenn nach Feststellung der Zulassungsbehörde das Wohnmobil mindestens der Schadstoffklasse S 4 entspricht (im Sinne der Anlage XIV zu § 48 der Straßenverkehrs-Zulassungs-Ordnung), dann werden pro angefangene 200 Kilogramm Gesamtgewicht an Steuern fällig:

| Gewicht | Steuerbetrag |

|---|---|

| bis 2000 Kilogramm | 16 Euro |

| über 2000 Kilogramm | 10 Euro |

Insgesamt beträgt die Steuer aber nicht mehr als 800 Euro pro Jahr.

b) Schadstoffklasse S 3, S 2 oder S 1: Wenn nach Feststellung der Zulassungsbehörde das Wohnmobil der Schadstoffklasse S 3, S 2 oder S 1 entspricht (im Sinne der Anlage XIV zu § 48 der Straßenverkehrs-Zulassungs-Ordnung), dann werden pro angefangene 200 Kilogramm Gesamtgewicht an Steuern fällig:

| Gewicht | Steuerbetrag |

|---|---|

| bis 2000 Kilogramm | 24 Euro |

| über 2000 Kilogramm | 10 Euro |

Insgesamt beträgt die Steuer aber nicht mehr als 1000 Euro pro Jahr.

c) Werden die Voraussetzungen für die oben genannten Schadstoffklassen nicht erfüllt, dann werden pro angefangene 200 Kilogramm Gesamtgewicht an Steuern fällig:

| Gewicht | Steuerbetrag |

|---|---|

| bis 2000 Kilogramm | 40 Euro |

| zwischen 2000 und einschließlich 5000 Kilogramm | 10 Euro |

| zwischen 5000 und einschließlich 12000 Kilogramm | 15 Euro |

| über 12000 Kilogramm | 25 Euro |

Von 2010 an gilt dies auch für die Schadstoffklasse S 1.

Wie wurden die Wohnmobile bisher besteuert?

Für Zeiträume bis 31. Dezember 2005 erfolgte die Besteuerung bei einem zulässigen Gesamtgewicht bis zu 2,8 Tonnen nach Hubraum und Schadstoffausstoß (wie Pkw), bei einem zulässigen Gesamtgewicht über 2,8 Tonnen nach Gewicht (wie Lkw).

An wen wende ich mich, wenn ich weitere Fragen habe?

Für weitergehende Informationen wenden Sie sich bitte an das für Sie zuständige Finanzamt. Quelle Hessisches Ministerium der Finanzen.

Kraftfahrzeugsteuer - Abgrenzung zwischen Pkw und „anderen Fahrzeugen”

Bezug: BFH-Urteil vom 24. Februar 2010 – II R 6/08 – (BStBl 2010 II S. 994)

Mit Urteil vom 24. Februar 2010 – II R 6/08 – (BStBl 2010 II S. 994 ) hat der Bundesfinanzhof entschieden, dass für Fahrzeuge, bei denen durch bauliche Veränderungen die Personenbeförderung eingeschränkt ist, die jedoch bauartbedingt weitestgehend einem Pkw entsprechen, eine kraftfahrzeugsteuerrechtliche Einordnung als „anderes Fahrzeug” nach § 8 Nummer 2 Kraftfahrzeugsteuergesetz (KraftStG ) nur dann in Betracht kommt, wenn diese Fahrzeuge ein zulässiges Gesamtgewicht von mehr als 2 800 kg und eine Nutzlast von mehr als 800 kg aufweisen.

Hinsichtlich dieses Urteils ist Folgendes zu beachten:

Das Urteil des Bundesfinanzhofs vom 24. Februar 2010 ist im Hinblick auf die Aussage, dass dem verkehrsrechtlich zulässigen Gesamtgewicht sowie der Zuladung besonderes Gewicht bei der kraftfahrzeugsteuerrechtlichen Abgrenzung zwischen Pkw und „anderen Fahrzeugen” zukommt, über den Einzelfall hinaus nicht anzuwenden.

Der Bundesfinanzhof führt aus, dass bei Fahrzeugen, die durch werkseitig oder nachträglich vorgenommene Umbauten nur noch über eingeschränkte Personenbeförderungskapazitäten verfügen, aber nach ihrem äußeren Erscheinungsbild gleichwohl einem annähernd baugleichen Pkw-Typ entsprechen, das Kriterium des verkehrsrechtlich zulässigen Gesamtgewichts sowie der Nutzlast für die Zuordnung zu den „anderen Fahrzeugen” entscheidungserheblich sein müsse. Diese Fahrzeuge würden sich – trotz der eingeschränkten Personenbeförderungskapazität – ansonsten nicht wesentlich von einem Pkw unterscheiden. Eine gewichtsbezogene Besteuerung derartiger Fahrzeuge nach § 8 Nummer 2 KraftStG komme deshalb nur in Betracht bei deutlicher Überschreitung des heute typischen Gewichtsbereichs und der üblichen Zuladungskapazität eines Pkw.

Nach den Grundsätzen der bisherigen Rechtsprechung des Bundesfinanzhofs ist bei der Abgrenzung zwischen Pkw und „anderen Fahrzeugen” auf die objektive Beschaffenheit des Fahrzeuges unter Berücksichtigung aller Merkmale in ihrer Gesamtheit – insbesondere auf Bauart, Einrichtung und äußeres Erscheinungsbild – abzustellen. Der Bundesfinanzhof hält an diesen Kriterien weiterhin fest, hat sie aber für die Gruppe der nach ihrem äußeren Erscheinungsbild grundsätzlich als Pkw konzipierten Fahrzeuge anhand von Gewichtskriterien präzisiert.

Für diese Fahrzeuggruppe und die angewandten Gewichtsgrenzen gibt es weder verkehrsrechtliche noch kraftfahrzeugsteuerrechtliche Grundlagen. Eine eindeutige und zugleich praktikable Abgrenzung ist daher nicht möglich. Im Hinblick auf eine mögliche umfassende gesetzliche Neuregelung der kraftfahrzeugsteuerrechtlichen Einordnung von Fahrzeugen als Pkw bzw. „andere Fahrzeuge” können einzelne Abgrenzungskriterien für solche Fahrzeuge, die nach äußerem Erscheinungsbild einem annähernd baugleichen Pkw-Typ entsprechen, nicht isoliert betrachtet werden.

Hinweis: Die Kfz-Steuer wurde mit der Änderung des Kfz-Steuer-Gesetz 1994 (Kfz-Steuer-Änderungsgesetzes 1997 vom 18.4.1997, BGBl. I S. 805) erstmals eine emissionsbezogene Besteuerung für Pkw eingeführt. Die Höhe der Steuersätze für Pkw richtet sich seitdem nach der in den Fahrzeugpapieren eingetragenen Schadstoffstufe. Für die erst später hinzu gekommenen Pkw der Schadstoffstufe "Euro 4" sind steuerliche Vorteile durch das Gesetz zur Änderung des KraftStG und Tabaksteuergesetzes vom 1.12.1999 (BGBl I, S. 2382) eingeführt worden. Sie traten zum 1.1.2000 in Kraft.

Kraftfahrzeugsteuer - Mindestdauer der Steuerpflicht

Hinsichtlich der Mindestdauer der Steuerpflicht bei jeweils kurzzeitigem Halten und widerrechtlicher Benutzung von Fahrzeugen bitte ich Folgendes zu beachten:

1. Halten von Fahrzeugen

Die Steuerpflicht für inländische Fahrzeuge dauert, solange diese zum Verkehr zugelassen sind, mindestens jedoch einen Monat (§ 5 Absatz 1 Nummer 1 KraftStG ). Haftpflichtversicherte Fahrzeuge eines genehmigten Typs oder mit erteilter Einzelgenehmigung werden auf Antrag durch Zuteilung eines Kennzeichens, Abstempelung der Kennzeichenschilder und Ausfertigung einer Zulassungsbescheinigung zugelassen (§ 3 Absatz 1 FZV in der seit 1. Juli 2012 gültigen Fassung). Nur mit der abgestempelten amtlichen Kennzeichnung ist ein Fahrzeug zum Verkehr zugelassen (vgl. BGH-Beschluss vom 21. September 1999 – 4 StR 71/99 – , BGHSt 45 S. 197).

Die Mindestdauer der Steuerpflicht betrifft das Halten von Fahrzeugen, die nur kurzzeitig verkehrsrechtlich zugelassen werden. Diese zulässige Typisierung erleichtert die Verwirklichung des Steueranspruchs verfahrensrechtlich und berücksichtigt dabei verfügbare personelle und finanzielle Mittel (vgl. BVerfG-Beschluss vom 7. Dezember 1999 – 2 BvR 301/98 – , BStBl II 2000 S. 162 ). Steuerschuldner ist die Person, für die das Fahrzeug zum Verkehr zugelassen ist (§ 7 Absatz 1 Nummer 1 KraftStG ).

Wird ein Fahrzeug während der Mindestdauer der Steuerpflicht mehrmals nur kurzzeitig zugelassen, außer Betrieb gesetzt und im Anschluss wieder zugelassen, hat jeder einzelne Zulassungsvorgang die Mindestbesteuerung zur Folge. Im Falle wiederholter Tatbestandsverwirklichung innerhalb des Mindestzeitraumes von einem Zeitmonat ist in der Inanspruchnahme wiederholt einer Person oder verschiedener Personen jeweils für den Mindestzeitraum keine Doppelbesteuerung zu sehen. Die Kraftfahrzeugsteuer bezieht sich nicht auf die handelnde Person. Anknüpfungspunkt ist die zum Erlangen der Halterstellung einer Person notwendige und jeweils vollzogene Fahrzeugzulassung als Vorgang des Rechtsverkehrs. Die Kraftfahrzeugsteuer ist auch keine auf das Fahrzeug bezogene Objektsteuer, sondern eine Verkehrsteuer, deren Gegenstand das Halten eines Fahrzeugs zum Verkehr auf öffentlichen Straßen ist (vgl. BFH-Urteil vom 22. April 1986 – VII R 167/83 – , BStBl II 1986 S. 763 ).

Ausnahmen sind abschließend geregelt (§ 5 Absatz 2 bis 5 KraftStG). Sie betreffen insbesondere den Halterwechsel bei Fahrzeugveräußerung (Absatz 5). Der Mindestzeitraum ist für den bisherigen Halter nicht anzuwenden. Die Steuerpflicht endet hier auf den Tag genau. Diese Sonderregelung geht von ununterbrochener verkehrsrechtlicher Zulassung des Fahrzeugs aus.

Besonderheiten gelten in Insolvenzfällen.

2. Widerrechtliche Benutzung von Fahrzeugen

Bei widerrechtlicher Benutzung von Fahrzeugen besteht die Steuerpflicht, solange diese Benutzung dauert, mindestens jedoch einen Monat (§ 5 Absatz 1 Nummer 3 KraftStG ). Eine widerrechtliche Benutzung liegt vor, wenn ein Fahrzeug auf öffentlichen Straßen im Inland ohne die verkehrsrechtlich vorgeschriebene Zulassung benutzt wird (§ 2 Absatz 5 KraftStG ). Dieser Tatbestand ist seinem Wesen nach ein Ergänzungstatbestand und stellt abweichend vom Halten auf die tatsächliche Nutzung eines Fahrzeugs ab. Steuerschuldner ist jede Person, die das Fahrzeug benutzt (§ 7 Absatz 1 Nummer 3 KraftStG ).

Die Steuer entsteht mit dem Beginn des Realaktes der widerrechtlichen Benutzung. Bei wiederholter widerrechtlicher Benutzung des Fahrzeugs durch dieselbe handelnde Person innerhalb eines Zeitmonats ist die Kraftfahrzeugsteuer für den Mindestzeitraum nur einmal festzusetzen (vgl. BFH-Urteil vom 12. Mai 1965 – II 59/62 U – , BStBl III 1965 S. 425 ). Sofern das Fahrzeug über einen längeren Zeitraum als einen Monat widerrechtlich benutzt wird, ist der festgestellte tatsächliche Benutzungszeitraum auf den Tag genau zu besteuern.

Nutzen verschiedene Personen das Fahrzeug nacheinander widerrechtlich, entsteht die Kraftfahrzeugsteuer jeweils in der Person der einzelnen Benutzer auch dann, wenn ihre Benutzungshandlungen in den Mindestzeitraum von einem Zeitmonat fallen, für den die Steuerpflicht des vorherigen Benutzers besteht. Der Tatbestand der widerrechtlichen Benutzung wird für jeden Benutzer, der mithin Steuerschuldner ist, verwirklicht (vgl. BFH-Urteil vom 22. April 1986, a. a. O.).

Eine Besteuerung wegen widerrechtlicher Benutzung entfällt jedoch, wenn das Halten des Fahrzeugs von der Steuer befreit sein würde bzw. wenn die Steuer wegen Haltens des Fahrzeuges bereits unbefristet festgesetzt ist (§ 2 Absatz 5 Satz 2 KraftStG ).

3. Aufeinanderfolge von Halten und widerrechtlicher Benutzung

Sind das Halten und die widerrechtliche Benutzung des Fahrzeugs innerhalb des Mindestzeitraumes nacheinander verwirklicht, ist der jeweilige Tatbestand erfüllt. Die Steuerpflicht dauert jeweils mindestens einen Zeitmonat. Dies gilt unbeachtlich der Reihenfolge der Tatbestände und unabhängig davon, ob es sich beim Steuerschuldner um dieselbe Person oder verschiedene Personen handelt.

Kfz-Steuer von der Steuer absetzen

Die Kfz-Steuer ist eine regelmäßige Belastung für Fahrzeughalter, und viele suchen nach Möglichkeiten, diese Kosten steuerlich geltend zu machen. Hier sind die wichtigsten Punkte, die Sie über das Absetzen der Kfz-Steuer wissen sollten:

1. Kfz-Steuer für Privatpersonen:

- Grundsätzlich nicht absetzbar: Für die meisten Privatpersonen ist die Kfz-Steuer nicht als Werbungskosten oder Sonderausgaben absetzbar.

- Entfernungspauschale: Privatpersonen können jedoch die Entfernungspauschale für die Wege zwischen Wohnung und Arbeitsstätte in der Steuererklärung angeben. Diese Pauschale deckt alle mit dem Fahrzeug verbundenen Kosten ab, einschließlich der Kfz-Steuer, und wird in der Anlage N der Steuererklärung eingetragen.

2. Kfz-Steuer für Selbstständige und Unternehmer:

- Absetzbar als Betriebskosten: Wenn Sie Selbstständiger oder Unternehmer sind und das Fahrzeug überwiegend beruflich nutzen, können Sie die Kfz-Steuer als Betriebsausgabe absetzen.

- Eintragung in Elster: Die Kfz-Steuer wird in der Anlage EÜR (Einnahmen-Überschuss-Rechnung) des Elster-Online-Steuerprogramms eingetragen. Dort erfassen Sie die Kfz-Steuer zusammen mit anderen Fahrzeugkosten wie Versicherungsbeiträgen und Mautgebühren.

3. Schritte zur korrekten Absetzung für Selbstständige und Unternehmer:

- Belege sammeln: Halten Sie alle Belege und Unterlagen zur Kfz-Steuer bereit.

- ELSTER nutzen: Öffnen Sie das Elster-Programm und wählen Sie die entsprechende Steuererklärung aus.

- Angaben machen: Tragen Sie die Kfz-Steuer in der Anlage EÜR ein. Achten Sie darauf, alle relevanten Kosten korrekt zu erfassen.

- Überprüfung: Überprüfen Sie alle Angaben sorgfältig, bevor Sie die Steuererklärung elektronisch übermitteln.

4. Wichtiges zur Dokumentation:

- Trennung von beruflicher und privater Nutzung: Eine klare Trennung zwischen beruflicher und privater Nutzung des Fahrzeugs ist erforderlich, insbesondere wenn das Fahrzeug auch privat genutzt wird. Ein Fahrtenbuch kann hierbei helfen.

- Präzise Dokumentation: Eine genaue Dokumentation ist unerlässlich, um bei Rückfragen des Finanzamts die notwendigen Nachweise liefern zu können.

5. Weitere absetzbare Kfz-Kosten:

Neben der Kfz-Steuer gibt es weitere Kosten im Zusammenhang mit dem Fahrzeug, die steuerlich absetzbar sein können, insbesondere für Selbstständige und Unternehmer. Dazu gehören:

- Abschreibung des Fahrzeugs (AfA)

- Fahrtkosten

- Kraftstoffkosten

- Reparatur- und Wartungskosten

- Versicherungsbeiträge

Fazit:

Während die Kfz-Steuer für die meisten Privatpersonen nicht direkt absetzbar ist, können Selbstständige und Unternehmer sie als Betriebskosten geltend machen. Wichtig ist dabei eine genaue Dokumentation und die korrekte Zuordnung der Kosten. Erkunden Sie alle Möglichkeiten, um Ihre steuerliche Belastung zu minimieren, und ziehen Sie bei Bedarf einen Steuerberater hinzu, um Ihre individuelle Situation zu besprechen.

Steuertipp: Jetzt mehrere hundert Euro Steuern sparen und 25 Euro geschenkt erhalten, mit einem elektronischen Fahrtenbuch ...

Tipp: Um Steuern zu sparen, kann ein Wechsel zu einem umweltfreundlicheren Fahrzeug mit geringerem Schadstoffausstoß und kleinerem Hubraum sinnvoll sein. Ermitteln Sie online & kostenlos, was Sie noch für Ihr Auto bekommen: Kfz-Bewertung

Tipp Dieselskandal: Sind Sie vom Diesel Abgas Skandal betroffen? Haben Sie in der Zeit von 2008 bis September 2015 ein gebrauchtes oder neuwertiges Fahrzeug mit Dieselmotor von VW, Audi, Skoda, Daimler, Seat oder Porsche gekauft oder geleast, dürften Sie durch den Dieselskandal betroffen sein. Entschädigungsklagen können sich lohnen (Rücktritt, Geld zurück, Nachlieferung + Schadensersatzansprüche). Handeln Sie jetzt und sichern Sie Ihre Ansprüche (Verjährungsfrist 31.12.). Holen Sie mit Fachanwälten das Beste heraus - Ganz ohne Kostenrisiko: Keine Anzahlung, keine Gerichtskosten oder sonstiges Kostenrisiko für Sie! Jetzt kostenlose und risikofreie Prüfung anfordern ...