Geschäftsführergehalt

Höhe Geschäftsführergehalt berechnen + vergleichen

Inhaltsverzeichnis - Geschäftsführergehalt

- Geschäftsführergehalt berechnen

- Angemessenheit der Geschäftsführergehälter

- Rechtsfolgen einer verdeckten Gewinnausschüttung (vGA)

- Steuerberechnung Geschäftsführergehalt

- Geschäftsführergehalt Steueroptimierung

- PKW-Überlassung (Firmenwagen)

- Zeitwertkonto bei Geschäftsführern

- Verzicht auf Geschäftsführergehalt

- Geschäftsführergehalt bei einer Personengesellschaft

- Download GmbH-Geschäftführervertrag

- Aktuelles + weitere Tipps

Geschäftsführer angestellt oder selbstständig?

Die Einstufung eines Geschäftsführers als angestellt oder selbstständig hängt von der Art der Gesellschaft und seiner Rolle innerhalb dieser ab.

Bei einer Kapitalgesellschaft gehören Gehälter, einschließlich des Gesellschafter-Geschäftsführers, zu den abzugsfähigen Betriebsausgaben.

Bei einer Personengesellschaft hingegen werden diese als Vorabgewinne gemäß § 15 Abs. 1 Satz 1 Nr. 2 EStG versteuert. Bei der Option nach § 1a KStG gelten die optierende Gesellschaft als lohnsteuerlicher Arbeitgeber und der Gesellschafter als Arbeitnehmer. Daher kann man sagen, dass ein Geschäftsführer, der auch Gesellschafter ist, steuerlich als angestellt betrachtet wird, unabhängig von der Rechtsform der Gesellschaft.

Ob ein Geschäftsführer selbständig oder nicht selbständig tätig ist, ist für einkommen-, gewerbe- und umsatzsteuerliche Zwecke einheitlich zu beurteilen. Entscheidend ist das Gesamtbild der Verhältnisse. Zur Beurteilung kann auf die Kriterien in H 67 LStH unter "Allgemeines" zurückgegriffen werden. Die Umqualifizierung von Vergütungen eines Geschäftsführers aufgrund ertragsteuerlicher Sonderregelungen in Gewinneinkünfte, etwa im Fall eines Geschäftsführers einer Komplementär-GmbH und Kommanditisten der KG, hat nicht zur Folge, dass die Tätigkeit umsatzsteuerlich als selbständig zu beurteilen ist (siehe hierzu Personengesellschaft). Vielmehr gelten auch dann die allgemeinen Grundsätze.

Geschäftsführergehalt berechnen

Berechnen und Vergleichen Sie die Höhe des Geschäftsführergehaltes:

Geschäftsführergehälter - Vergleich

Mein Steuerberater-Kollege Prof. Dr. Christoph Juhn erklärt wie das Geschäftsführergehalt bei der GmbH sein darf.

Tipp: Wieviel Netto bleibt vom Brutto Geschäftsführergehalt übrig?

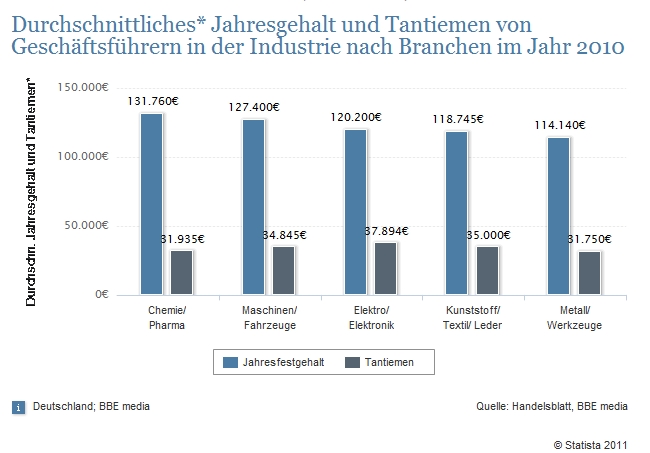

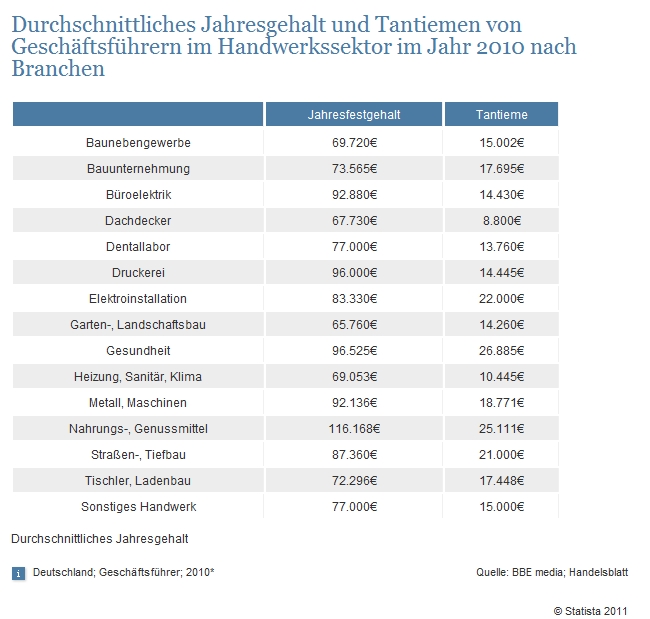

Angemessenheit der Geschäftsführergehälter

Die Angemessenheit eines Geschäftsführergehalts richtet sich nach verschiedenen Faktoren, wie der Größe und Ertragslage des Unternehmens, der Qualifikation und den Aufgaben des Geschäftsführers sowie den Vergütungen vergleichbarer Positionen in ähnlichen Unternehmen.

Die Höhe des Geschäftsführergehalts hat insbesondere bei einem Gesellschafter-Geschäftsführer eine besondere Bedeutung. Das Geschäftsführergehalt muss angemessen sein, d. h. es muss einem Fremdvergleich stand halten. Für die Frage, ob das einem Gesellschafter-Geschäftsführer gewährte Gehalt überhöht ist und ob insoweit eine verdeckte Gewinnausschüttung vorliegt, ist allein maßgebend, ob die gewährte Vergütung sich im Rahmen des Angemessenen hält. Beurteilungskriterien dafür sind:

- Art und Umfang der Tätigkeit,

- künftige Ertragsaussichten des Unternehmens,

- Verhältnis zum Gesamtgewinn und zur Kapitalverzinsung,

- Geschäftsführergehälter gleichartiger Betriebe

- sowie wirtschaftliche Entwicklung des Unternehmens in Vergangenheit und Zukunft.

Mein Steuerberater-Kollege Prof. Dr. Christoph Juhn erklärt die maximale Höhe beim Geschäftsführergehalt anhand von Branchenkennzahlen.

Die Angemessenheit der Vergütung eines Gesellschafter-Geschäftsführers ist ein komplexes Thema, das sowohl steuerrechtliche als auch gesellschaftsrechtliche Aspekte umfasst. Ziel ist es, zu verhindern, dass Gewinne der Gesellschaft durch überhöhte Vergütungen an den Gesellschafter-Geschäftsführer verdeckt ausgeschüttet werden (vGA) Dies würde die Besteuerungsgrundlage der Gesellschaft mindern und ist daher ein kritisch beäugter Vorgang.

Die Prüfung der Angemessenheit erfolgt in mehreren Schritten:

-

Prüfung der einzelnen Vergütungsbestandteile: Hier wird jeder Bestandteil der Vergütung daraufhin geprüft, ob er durch das Gesellschaftsverhältnis veranlasst ist. Ist dies der Fall, liegt eine verdeckte Gewinnausschüttung vor. Dies gilt für alle Arten von Vergütungen, einschließlich Festgehalt, Tantiemen, Sachbezügen etc.

-

Prüfung der Höhe der Vergütung: Selbst wenn ein Vergütungsbestandteil grundsätzlich anerkannt wird, muss seine Höhe angemessen sein. Hierbei wird oft ein Fremdvergleich angestellt, d.h., es wird geprüft, ob ein fremder Dritter unter vergleichbaren Bedingungen eine ähnliche Vergütung erhalten hätte.

-

Gesamtbeurteilung der Vergütung: Abschließend wird die Gesamtvergütung betrachtet. Auch wenn einzelne Bestandteile als angemessen gelten, kann die Gesamtvergütung dennoch unangemessen hoch sein.

Einige spezifische Aspekte, die häufig in der Praxis auftreten, umfassen:

-

Überstundenvergütungen: Diese werden bei Geschäftsführern in der Regel nicht anerkannt, da von ihnen erwartet wird, dass sie die zur Erfüllung ihrer Aufgaben notwendige Zeit aufwenden, ohne dafür zusätzliche Vergütungen zu erhalten.

-

Pensionszusagen: Diese müssen zahlreiche Kriterien erfüllen, um steuerlich anerkannt zu werden, einschließlich der Erdienbarkeit, Angemessenheit und Finanzierbarkeit.

-

Tantiemen: Diese sollten in der Regel nicht mehr als 25% der Gesamtvergütung ausmachen und müssen angemessen sein.

-

Sachbezüge: Dazu zählt beispielsweise die private Nutzung von Firmenfahrzeugen. Hier ist eine klare und eindeutige Regelung erforderlich, um eine verdeckte Gewinnausschüttung zu vermeiden.

-

Darlehen: Zinslose oder zu niedrig verzinsliche Darlehen an Gesellschafter-Geschäftsführer können als verdeckte Gewinnausschüttungen gewertet werden.

Die Karlsruher Tabelle und die Verfügung der OFD Karlsruhe bieten Orientierungshilfen für die Angemessenheit von Geschäftsführergehältern in Abhängigkeit von der Unternehmensgröße und Branche. Diese Tabellen legen Bandbreiten fest, innerhalb derer die Vergütung als angemessen betrachtet werden kann. Für den technischen und kaufmännischen Geschäftsführer einer GmbH kann eine Gesamtvergütung von maximal 500.000 € als angemessen betrachtet werden, wenn die Tätigkeiten als gleichwertig angesehen werden.

Angemessenheit der Geschäftsführergehälter

| Branchengruppe |

Umsatz: unter 2.500.000 Euro Mitarbeiter: unter 20 |

Umsatz: 2.500.000 bis 5.000.000 Euro Mitarbeiter: 20 bis 50 |

|---|---|---|

|

Industrie / Produktion

|

170.000 - 220.000 Euro

|

214.000 - 284.000 Euro

|

|

Großhandel

|

194.000 - 239.000 Euro

|

209.000 - 286.000 Euro

|

|

Einzelhandel

|

148.000 - 183.000 Euro

|

158.000 - 212.000 Euro

|

|

Freiberufler

|

192.000 - 275.000 Euro

|

279.000 - 329.000 Euro

|

|

Sonstige Dienstleistungen

|

164.000 - 220.000 Euro

|

227.000 - 278.000 Euro

|

|

Handwerk

|

123.000 - 175.000 Euro

|

164.000 - 231.000 Euro

|

| Branchengruppe |

Umsatz: unter 5.000.000 bis 25.000.000

Mitarbeiter: 51 bis 100 |

Umsatz: 25.000.000 bis 50.000.000 Euro

Mitarbeiter: 101 bis 500 |

|---|---|---|

|

Industrie / Produktion

|

271.000 - 314.000 Euro

|

337.000 - 533.000 Euro

|

|

Großhandel

|

239.000 - 310.000 Euro

|

314.000 - 544.000 Euro

|

|

Einzelhandel

|

212.000 - 257.000 Euro

|

256.000 - 531.000 Euro

|

|

Freiberufler

|

326.000 - 393.000 Euro

|

337.000 - 578.000 Euro

|

|

Sonstige Dienstleistungen

|

257.000 - 320.000 Euro

|

292.000 - 555.000 Euro

|

|

Handwerk

|

222.000 - 286.000 Euro

|

248.000 - 440.000 Euro

|

Im konkreten Fall muss daher das Gehalt des Geschäftsführers im Verhältnis zu den Gehältern leitender Angestellter, den branchenspezifischen Vergütungen und den in den Tabellen genannten Werten betrachtet werden. Unter Berücksichtigung dieser Faktoren und der spezifischen Umstände des Unternehmens kann die Angemessenheit des Geschäftsführergehalts bestimmt werden.

Ein Gesellschafter-Geschäftsführer kann aufgrund seiner Totalzuständigkeit und des Unternehmerrisikos ein höheres Gehalt als ein Fremdgeschäftsführer beziehen. Ein Aufschlag von bis zu 300 % des Gehalts des bestbezahlten Angestellten oder ein Sicherheitszuschlag von mehr als 20 % auf das Gehalt eines Fremdgeschäftsführers kann gerechtfertigt sein. Allerdings ist die Angemessenheit letztlich durch Schätzung zu ermitteln, da es keine festen Regeln gibt.

Ein Gehalt gilt als unangemessen, wenn es ohne sachlichen Grund sprunghaft ansteigt und deutlich über den Erhöhungen liegt, die im Verhältnis zum Vorjahr als üblich angesehen werden können. Ein Indiz für Unangemessenheit kann eine Erhöhung von über 10 % im Vergleich zum Vorjahr sein.

Es gibt keinen Rechts- und Erfahrungssatz, Gehaltserhöhungen während des ersten Wirtschaftsjahres seien undenkbar.

Für die Frage, ob das einem Gesellschafter-Geschäftsführer gewährte Gehalt überhöht ist und ob insoweit eine verdeckte Gewinnausschüttung vorliegt, ist allein maßgebend, ob die gewährte Vergütung sich im Rahmen des Angemessenen hält.

Bei der Beurteilung der Angemessenheit von Geschäftsführergehältern sind zum Vergleich regelmäßig Fremdgeschäftsführergehälter zugrunde zu legen, da bei den in die Gehaltsstrukturuntersuchungen eingeflossenen Gesellschaftergeschäftsführergehältern die Vermutung besteht, daß diese aus Steuerersparnisgründen überhöht angesetzt wurden.

Die Angemessenheit von Geschäftsführergehältern von GmbH kann anhand von Gehaltsstudien beurteilt werden. Beurteilungskriterien dafür sind: Art und Umfang der Tätigkeit, künftige Ertragsaussichten des Unternehmens, Verhältnis zum Gesamtgewinn und zur Kapitalverzinsung, Geschäftsführergehälter gleichartiger Betriebe sowie wirtschaftliche Entwicklung des Unternehmens in Vergangenheit und Zukunft.

Ein Fremdvergleich zur Beurteilung der Angemessenheit eines Geschäftsführergehalts ist auch dann durchzuführen, wenn der Gesellschaft ein Gewinn verbleibt, der eine ausreichende apitalverzinsung und eine Prämie für das Unternehmerrisiko sicherstellt.

Sind bei kleineren Unternehmen mehrere Geschäftsführer bestellt, ist bei der Bemessung der Geschäftsführerbezüge als Gesamtgehalt für beide Geschäftsführer die Summe aus einem Geschäftsführergehalt und dem Gehalt eines leitenden Angestellten zugrunde zu legen. Die Faustregel, daß eine Geschäftsführervergütung angemessen ist, wenn sie 300% des Gehalts des bestbezahltesten Angestellten im Betrieb nicht überschreitet, ist als Beurteilungsgrundlage für die Angemessenheit des Geschäftsführergehalts ungeeignet.

Die hohe Ertragsfähigkeit eines Unternehmens und die Leistungsfähigkeit des Geschäftsführers sind in den Gehaltsstrukturuntersuchungen regelmäßig durch die Heranziehung der Werte aus dem oberen Dezil für Fremdgeschäftsführer hinreichend berücksichtigt.

Bei der Bemessung der Geschäftsführergehälter ist die aufgewandte Arbeitszeit nur von untergeordneter Bedeutung. Die Effektivität der Leistung des Geschäftsführers ist vielmehr regelmäßig am Gewinn des Unternehmens zu messen.

Eine GmbH wird grundsätzlich nicht bereit sein, auf Dauer für die Bezahlung eines Geschäftsführers - mögen Qualifikation und fachliche Leistung auch noch so gut sein - ihre Gewinne ganz oder zum größten Teil zu opfern oder gar Verluste in Kauf zu nehmen.

Das Vorliegen einer Aufbauphase rechtfertigt kein höheres Geschäftsführergehalt. Dabei gibt es keinen Rechts- und Erfahrungssatz, Gehaltserhöhungen während des ersten Wirtschaftsjahres seien undenkbar.

In die Prüfung der Angemessenheit der Gesamtbezüge des Gesellschafter-Geschäftsführers ist auch die ihm erteilte Pensionszusage einzubeziehen. Dabei ist die Pensionszusage mit der fiktiven Jahresnettoprämie anzusetzen. Diese fiktive Jahresnettoprämie hat mit der Prämienzahlung an die Rückdeckungsversicherung nichts zu tun. Eine Aufstockung der Rückdeckungsversicherung kann damit für sich genommen deshalb nicht dazu führen, eine zunächst betrieblich veranlasste Pensionszusage sodann als gesellschaftsrechtlich veranlasst anzusehen.

Nach der Rechtsprechung des BFH liegt bei einer nur geringfügigen Überschreitung der Angemessenheitsgrenze noch keine vGA vor. Eine vGA ist dann anzunehmen, wenn die Angemessenheitsgrenze um mehr als 20 % überschritten wird (BFH, Urteil v. 28.6.1989, I R 89/85).

Wird das Geschäftsführergehalt eines Gesellschafters erst bei Erstellung des Jahresabschlusses verbucht, so läßt dies - widerlegbar - auf eine nicht ernstlich gewollte Gehaltsvereinbarung und damit auf eine VGA schließen.

Die Leistungsbeziehungen zwischen Kapitalgesellschaften und ihren Gesellschaftern sollten regelmäßig überprüft und gegebenenfalls angepasst werden. Dies gilt insbesondere für die Angemessenheit von Geschäftsführervergütungen an Gesellschafter-Geschäftsführer.

Zur Vermeidung verdeckter Gewinnausschüttungen müssen die Entgelte angemessen sein. Das bedeutet, dass sie dem Wert der Leistung des Geschäftsführers entsprechen müssen. Dabei ist es nicht ausreichend, sich an den Gehältern anderer Geschäftsführer vergleichbarer Unternehmen zu orientieren. Vielmehr muss der Fremdvergleich auch unter Berücksichtigung der individuellen Umstände des Einzelfalls vorgenommen werden.

Bei beherrschenden Gesellschaftern sind zusätzlich strengere Anforderungen zu beachten. So müssen die Vereinbarungen über die Vergütung nicht nur rechtswirksam und klar sein, sondern auch im Voraus getroffen werden. Es gibt also ein Nachzahlungsverbot.

Bei Streitfällen mit dem Finanzamt sollten Gesellschafter nicht klein beigeben. Der Bundesfinanzhof (BFH) hat seine Rechtsprechung in den letzten Jahren fortentwickelt und sich deutlich gegen überspannte Anforderungen an die Angemessenheit von Geschäftsführervergütungen gewandt.

Die Angemessenheit von Geschäftsführervergütungen an Gesellschafter-Geschäftsführer ist ein wichtiges Thema für Unternehmen. Bei der Prüfung der Angemessenheit sind eine Reihe von Faktoren zu berücksichtigen, darunter die Art und der Umfang der Tätigkeit, die künftigen Ertragsaussichten des Unternehmens, das Verhältnis des Geschäftsführergehalts zum Gesamtgewinn und das Verhältnis zur verbleibenden Kapitalverzinsung.

Das Bundesfinanzministerium (BMF) hat zwar ein Schreiben zur Angemessenheit von Geschäftsführervergütungen veröffentlicht, dieses ist jedoch aus dem Jahr 2002 und entspricht nicht mehr den aktuellen Gegebenheiten. Die Finanzverwaltung greift daher häufig auf externe Untersuchungen von Gehaltsstrukturen zurück.

Bei der Heranziehung externer Untersuchungen ist zu beachten, dass die Angemessenheit letztlich nur nach den Verhältnissen des Einzelfalls geschätzt werden kann. Es ist daher wichtig, die individuellen Umstände des Unternehmens und des Geschäftsführers zu berücksichtigen.

Im Jahr 2006 hat das Finanzgericht Baden-Württemberg ein rechtskräftiges Urteil zu diesem Thema gefällt. In dem Urteil wurde entschieden, dass die Tätigkeitsvergütung für Gesellschafter-Geschäftsführer eines hochrentierlichen Textilmodeunternehmens angemessen war. Die Finanzrichter würdigten dabei insbesondere die persönliche Leistung der Geschäftsführer, die für etwa die Hälfte des Umsatzes verantwortlich waren.

Die Entscheidung des Finanzgerichts Baden-Württemberg zeigt, dass es bei der Prüfung der Angemessenheit von Geschäftsführervergütungen nicht nur auf die Höhe der Vergütung ankommt. Auch die Art und der Umfang der Tätigkeit sowie die künftigen Ertragsaussichten des Unternehmens sind zu berücksichtigen.

Rechtsfolgen einer verdeckten Gewinnausschüttung (vGA)

Die Rechtsfolgen einer verdeckten Gewinnausschüttung (vGA) sind sowohl für die Kapitalgesellschaft als auch für den Gesellschafter-Geschäftsführer von erheblicher Bedeutung und können zu erheblichen steuerlichen Nachzahlungen führen. Hier sind die wesentlichen Aspekte zusammengefasst:

-

Für die Kapitalgesellschaft:

- Erhöhung des zu versteuernden Einkommens: Die festgestellte verdeckte Gewinnausschüttung erhöht das zu versteuernde Einkommen der Gesellschaft. Dies führt zu einer Nachzahlung von Körperschaftsteuer und ggf. Gewerbesteuer.

- Nichtabziehbare Betriebsausgaben: Die als vGA qualifizierten Vergütungen sind nicht als Betriebsausgaben abziehbar und erhöhen somit das Einkommen der Gesellschaft.

-

Für den Gesellschafter-Geschäftsführer:

- Änderung der Einkunftsart: Während die Vergütungen zunächst als Einkünfte aus nichtselbstständiger Arbeit deklariert und versteuert wurden, werden sie durch die Feststellung einer vGA als Einkünfte aus Kapitalvermögen behandelt.

- Mögliche Doppelbesteuerung: Ohne korrespondierende Besteuerung könnte es zu einer Doppelbesteuerung kommen, da der Gesellschafter die Einnahmen bereits als Lohn versteuert hat und nun zusätzlich die vGA besteuert wird.

-

Korrespondierende Besteuerung (§ 32a KStG):

- Ziel: Die Vorschrift zielt darauf ab, die steuerlichen Folgen der vGA sowohl bei der Gesellschaft als auch beim Gesellschafter aufeinander abzustimmen und eine Doppelbesteuerung zu vermeiden.

- Anpassung der Steuerbescheide: Wenn der Steuerbescheid der Kapitalgesellschaft hinsichtlich der vGA geändert wird, soll dies auch für den Steuerbescheid des Anteilseigners gelten. Das bedeutet, dass die Steuerbescheide des Anteilseigners angepasst werden, um die korrekte Besteuerung der vGA sicherzustellen.

- Verlängerte Festsetzungsfrist: Die Festsetzungsfrist für den Steuerbescheid des Anteilseigners endet nicht vor Ablauf eines Jahres nach Bekanntgabe des geänderten Steuerbescheids der Kapitalgesellschaft. Dies gibt den Finanzbehörden und dem Anteilseigner Zeit, die notwendigen Anpassungen vorzunehmen.

Praktische Auswirkungen:

- Steuerliche Nachzahlungen: Sowohl die Gesellschaft als auch der Gesellschafter müssen mit steuerlichen Nachzahlungen rechnen. Für die Gesellschaft resultieren diese aus der Erhöhung des zu versteuernden Einkommens, für den Gesellschafter aus der Umqualifizierung der Einkünfte und der Anpassung der Steuerbescheide.

- Beratungsbedarf: Aufgrund der Komplexität der Regelungen und der erheblichen finanziellen Auswirkungen ist in der Regel qualifizierte steuerliche Beratung erforderlich, um die korrekte Behandlung sicherzustellen und die steuerlichen Folgen zu minimieren.

- Vermeidungsstrategien: Unternehmen und Gesellschafter sollten proaktiv handeln, um vGAs zu vermeiden. Dazu gehört die angemessene Gestaltung von Verträgen und Vergütungen sowie die Einhaltung der Dokumentations- und Formvorschriften.

Die Beurteilung der Angemessenheit ist oft komplex und hängt von vielen Faktoren ab, einschließlich der spezifischen Umstände des Unternehmens und des Geschäftsführers. Daher ist es in der Regel ratsam, bei der Festlegung der Vergütung eines Gesellschafter-Geschäftsführers fachkundigen Rat einzuholen, um sicherzustellen, dass sie den steuerlichen Anforderungen entspricht und keine unerwünschten steuerlichen Konsequenzen nach sich zieht. Insgesamt zeigt sich, dass die korrekte Behandlung und Vermeidung von verdeckten Gewinnausschüttungen ein wichtiges Thema für Kapitalgesellschaften und ihre Gesellschafter ist, das sorgfältige Planung und Beratung erfordert.

Steueroptimale Gestaltung des Geschäftsführergehaltes

Gönnen Sie sich als Geschäftsführer zu viel oder etwa sogar zu wenig Geschäftsführergehalt? Beides wäre steuerlich nicht optimal. Bei zu viel Gehalt liegt eine verdeckte Gewinnausschüttung (VGA) vor und kann zu einer erheblichen steuerlichen Mehrbelastung führen. Wenn Sie zu wenig Geschäftsführervergütung vereinbaren, zahlen Sie mehr Steuern als Sie eigentlich müssten. Wussten Sie, dass Sie über eine Pensionszusage eine Altersvorsorge fast nur aus (nichtbezahlten) Steuern aufbauen können? Wir berechnen Ihnen gerne das steuerlich optimale Geschäftsführergehalt. Siehe auch Angemessenheit der Gesamtbezüge eines Gesellschafter-Geschäftsführers - vGA

Daraus ergibt sich für die Planung des Gesellschafter-Geschäftsführer-Gehalts: Ist geplant, das Privatvermögen kontinuierlich zur Altersvorsorge aufzubauen, ist die steuerlich günstigste Möglichkeit nach wie vor, ein möglichst hohes Geschäftsführer-Gehalt als Betriebsausgabe an den Gesellschafter-Geschäftsführer auszuzahlen. Selbst bei einem hohen Geschäftsführer-Gehalt, das mit dem Spitzensteuersatz (42% + Reichensteuer) besteuert wird, ist die Gehaltszahlung steuerlich insgesamt günstiger als die Gewinnausschüttung. Dazu müssen Sie die Anforderungen des Finanzamts zur Angemessenheit des Geschäftsführer-Gehalts beachten. Sie dürfen sich also nur ein Gehalt in der Höhe zahlen, wie es in einer vergleichbaren GmbH an einen Fremd-Geschäftsführer gezahlt würde. Zahlen Sie sich als Gesellschafter-Geschäftsführer bisher ein Gehalt, das unter der steuerlichen Angemessenheit liegt, sollten Sie Ihr Gehalt langsam anpassen und kontinuierlich bis zur Angemessenheitsgrenze erhöhen (dazu notwendig: Beschluss der Gesellschafter).

Wie hoch sollte das Gehalt sein, um die betrieblichen Aufwendungen so hoch wie möglich zu gestalten und gleichzeitig eine hohe persönliche Steuerlast zu vermeiden? Die Antwort auf diese Frage ist in der Höhe des zu versteuernden Einkommens auf der privaten Ebene zu finden. Bei einem zu versteuernden Einkommen von ca. 70.000 Euro liegt der durchschnittliche Steuersatz für Alleinstehende bei ca. 30 %. Verheiratete haben einen ähnlichen Steuersatz bei einem gemeinsamen zu versteuernde Einkommen von ca. 140.000 Euro. Um einen möglichst hohen Betriebsausgabenabzug zu erreichen, ohne privat mehr Steuern zahlen zu müssen, sollte der persönliche Steuersatz dem der GmbH angepasst werden. Das ideale Gehalt wird also so bemessen, dass privat ein zu versteuerndes Einkommen von 70.000 Euro (Ledige) bzw. 140.000 Euro (Verheiratete) erzielt wird. Deswegen müssen auch andere Einkünfte, Sonderausgaben, Freibeträge etc. berücksichtigt werden.

Beispiel: Angenommen, es liegen neben dem Gehalt zusätzlich Einkünfte aus Vermietung und Verpachtung in Höhe von 20.000 Euro vor. Die zusammenveranlagte Ehefrau hat ein Gehalt von 45.000 Euro im Jahr. Außerdem können 10.000 Euro als Vorsorgeaufwendungen geltend gemacht werden. In diesem Fall das ideale Gehalt 85.000 Euro im Jahr (ca. 7.000 Euro im Monat). Berechnung: 85.000 Euro + 20.000 Euro + 45.000 Euro - 10.000 Euro = 140.000 Euro.

Tipp: Es gibt Möglichkeiten, die Steuerbelastung weiter zu senken:

Zum Beispiel kannst du steuerfreie Gehaltsbestandteile wie Inflationsausgleich oder Erholungsbeihilfen sowie den Firmenwagen steueroptimiert zu nutzen.

Die Geschäftsführervergütung kann neben dem laufendem Geschäftsführergehalt auch die Überlassung von geldwerten Vorteilen, wie z. B. der privaten PKW-Nutzung bestehen.

Weitere steuerlich interessante Bestandteile der Geschäftsführervergütung ist die Tantieme.

Die betriebliche Altersvorsorge, wie z.B. die Pensionszusage ist eine Möglichkeit jetzt den Gewinn zu senken und den Zufluss beim Geschäftsführer in die Zukunft zu verschieben (deferred compensation).

Steuerberechnung Geschäftsführergehalt

Für die Steuerbelastung von Kaptalgesellschaften gibt es grundsätzlich drei Komponenten:

- Die Gewinne verbleiben im Unternehmen und werden in die Rücklagen eingestellt (Thesaurierung). Abhängig vom Gewerbesteuerhebesatz fallen rund 30 Prozent Steuern an.

- Der Gewinn wird an die Gesellschafter ausgeschüttet (Ausschüttung). Die Steuerbealstung beträgt rund 48 Prozent (15 Prozent Körperschaftsteuer + 5,5 Prozent Solidaritätszuschlag + ca. 14 Prozent Gewerbesteuer + 25 Prozent Abgeltungsteuer).

- Der Gewinn wird in Form einer Vergütung an den Gesellschafter-Geschäftsführer ausgezahlt. Die Steuerbelastung liegt bei zwischen 0 und maximal 42 Prozent Einkommensteuer (bzw. bei maximal 45 Prozent, wenn das Einkommen 250.000 Euro bzw. 500.000 Euro bei Verheirateten überschritten wird und Reichensteuer anfällt) + 5,5 Prozent Solidaritätszuschlag und ggf. 8 bzw. 9% Kirchensteuer.

Die Steuerbelastung mit Gewerbesteuer ist abhängig vom Gewerbesteuerhebesatz. Die Steuerbelastung in den nachfolgenden Beispielen wurde für Berlin mit einem Hebesatz von 410% berechnet.

Steuerbelastungsvergleich 1: Gewinn 100.000 EUR, Geschäftsführer-Gehalt: 100.000 EUR

|

Steuerpflichtiger |

Steuerberechnung |

Steuerberechnung |

|

GmbH |

KSt + GewSt + Soli 29,83% |

Gesamt: 29.830 EUR |

|

Gesellschafter (Personengesellschaft/ Kapitalgesellschaft) |

KSt + GewSt + Soli 29,83 % + Teileinkünfteverfahren (60% mit 25% Abgeltungssteuer) |

29.830 EUR + 15.000 EUR Gesamt: 44.830 EUR |

|

Gesellschafter (natürliche Person) |

KSt + GewSt + Soli 29,83% + Abgeltungssteuer |

29.830 EUR + 25.000 EUR Gesamt: 54.830 EUR |

|

Geschäftsführer-Gehalt |

ESt-Tarif ( Steuerklasse 1, ohne Kinder, ohne Kirchensteuer) |

Gesamt: 35.960 EUR |

Steuerbelastungsvergleich 2: Gewinn 200.000 EUR, Geschäftsführer-Gehalt: 200.000 EUR

|

Steuerpflichtiger |

Steuerberechnung |

Steuerberechnung |

|

GmbH |

KSt + GewSt + Soli 29,83% |

Gesamt: 59.660 EUR |

|

Gesellschafter (Personengesellschaft/ Kapitalgesellschaft) |

KSt + GewSt + Soli 29,83% + Teileinkünfteverfahren (60% mit 25% Abgeltungssteuer) |

59.660 EUR + 30.000 EUR Gesamt: 89.660 EUR |

|

Gesellschafter (natürliche Person) |

KSt + GewSt + Soli 29,83% + Abgeltungssteuer |

59.660 EUR + 50.000 EUR Gesamt: 109.660 EUR |

|

Geschäftsführer-Gehalt |

ESt-Tarif (Steuerklasse 1, ohne Kinder, ohne Kirchensteuer) |

Gesamt: 80.270 EUR |

Hinweis Korrespondierende Behandlung von verdeckten Gewinnausschüttungen bei dem Gesellschafter und der Kapitalgesellschaft

Beispiel: Der Gesellschafter B ist alleiniger Gesellschafter der X-GmbH. Er erhält ab dem Veranlagungszeitraum 2004 ein Geschäftsführergehalt in Höhe von 120.000 EUR, das er als Einkünfte aus nichtselbstständiger Tätigkeit versteuert (Einkommensteuerbescheid vom 15.10.2005). Im Sommer 2006 fand eine Betriebsprüfung bei der X-GmbH für den Veranlagungszeitraum 2004 statt. Der Betriebsprüfer stellt fest, dass lediglich ein Geschäftsführergehalt in Höhe von 100.000 EUR angemessen gewesen wäre. Die X-GmbH hatte jedoch das Geschäftsführergehalt in Höhe von 120.000 EUR als Betriebsausgabe gewinnmindernd berücksichtigt. In Höhe von 20.000 EUR liegt eine verdeckte Gewinnausschüttung vor, die dem Gewinn der X-GmbH hinzuzurechnen ist (geänderter Körperschaftsteuerbescheid vom 4.8.2006).Eine verdeckte Gewinnausschüttung war nach alter Rechtslage stets nur zur Hälfte als Einkünfte aus Kapitalvermögen nach § 20 Abs. 1 Nr. 1 EStG a.F. in Verbindung mit § 3 Nr. 40d EStG der Besteuerung zu unterwerfen. Folglich müssten materiell-rechtlich die Einkünfte des B aus nichtselbstständiger Tätigkeit um 20.000 EUR vermindert und die aus Kapitalvermögen um 10.000 EUR erhöht werden (Auswirkung auf die Summe der Einkünfte: – 10.000 EUR).

Hinweis: Das Halbeinkünfteverfahren ist auf Arbeitslohn nicht anwendbar. Es bestehen keine ernstlichen Zweifel, dass das Halbeinkünfteverfahren auf Einkünfte aus nichtselbständiger Arbeit nicht anwendbar ist. Das gilt auch für Arbeitslohn, der auf ein Aktienoptionsprogramm zurückzuführen ist.

Gesellschafter-Geschäftsführer, Pkw-Überlassung durch Gesellschaft

Privatnutzung eines Fahrzeugs durch den Gesellschafter-Geschäftsführer als verdeckte Gewinnausschüttung oder Arbeitslohn? Nutzt der Gesellschafter-Geschäftsführer einer GmbH ein Fahrzeug privat auf Grundlage einer im Anstellungsvertrag ausdrücklich zugelassenen Nutzungsgestattung, liegt keine vGA, sondern ein lohnsteuerlich erheblicher Vorteil vor.

2. Eine vertragswidrige private Nutzung eines betrieblichen Fahrzeugs durch einen Gesellschafter-Geschäftsführer ist nicht stets als Arbeitslohn zu qualifizieren (Senatsbeschluss vom 15. November 2007 VI ER-S 4/07).

Ist einem beherrschenden Gesellschafter-Geschäftsführer einer GmbH die Privatnutzung des firmeneigenen PKW ausdrücklich nicht gestattet, ist aber die Einhaltung des Verbots organisatorisch nicht gewährleistet und wird auch kein Fahrtenbuch geführt, so liegt in Höhe des Betrages gemäß § 6 Abs. 1 Nr. 4 Satz 2 EStG (so genannte 1%-Regel) zwar keine verdeckte Gewinnausschüttung, aber Arbeitslohn vor.

Der Anscheinsbeweis spricht dafür, dass betriebliche Pkw auch privat genutzt werden, insbesondere wenn es um die Nutzung durch Gesellschafter-Geschäftsführer einer GmbH geht (BFH vom 14. Mai 1999 VI B 258/98, BFH/NV 1999, 1330). Der Anscheinsbeweis für eine private Mitbenutzung betrieblicher PKW durch Gesellschafter-Geschäftsführer einer GmbH kann allerdings im Einzelfall auch ohne Führen von Fahrtenbüchern erschüttert werden, wenn konkrete Umstände aus der betrieblichen Situation der GmbH und der privaten Lebenssituation der Gesellschafter-Geschäftsführer gegen eine private Mitbenutzung sprechen (FG Hamburg vom 16. Mai 2002 V 146/01, JurisDok).

Die umsatzsteuerrechtliche Behandlung von unternehmerisch genutzten Fahrzeugen wird in Abschn. 15.23 UStAE (Einführung durch BMF-Schreiben vom 5.6.2014; Vorsteuerabzug und Umsatzbesteuerung bei (teil-)unternehmerisch verwendeten Fahrzeugen), und in Abschn. 1.6 Abs. 7 UStAE (Nutzungsüberlassung an die Gesellschaft durch den Gesellschafter) geregelt.

Ergänzend gilt bei der Überlassung eines PKW durch eine Kapital- oder Personengesellschaft an ihre(n) Gesellschafter-Geschäftsführer Folgendes:

1. Selbständigkeit natürlicher Personen als Gesellschafter-Geschäftsführer

Natürliche Personen können als Gesellschafter-Geschäftsführer sowohl gegenüber einer Kapitalgesellschaft als auch gegenüber einer Personengesellschaft selbständig oder nichtselbständig tätig werden (vgl. Abschn. 2.2 Abs. 2 UStAE). Entscheidend ist stets das Gesamtbild der Verhältnisse im Einzelfall, wobei auf das Innenverhältnis zwischen der Gesellschaft und dem Gesellschafter-Geschäftsführer, mithin auf die Vereinbarungen, die der Geschäftsführung zugrunde liegen, abzustellen ist. Merkmale, die für die Abgrenzung heranzuziehen sind, ergeben sich insbesondere aus H 19.0 (Allgemeines) LStH 2016. Bei der Auslegung des Begriffs der Selbständigkeit i.S.d. § 2 Abs. 1 Satz 1 UStG kommt der einkommensteuer-, arbeits- oder sozialrechtlichen Behandlung der Einkünfte oder Einnahmen nur eine indizielle Bedeutung, aber keine Bindungswirkung für das Umsatzsteuerrecht zu (vgl. BFH, Urteile vom 10.3.2005, V R 29/03, und 14.4.2010, XI R 14/09).

2. Gesellschafter-Geschäftsführer ist nichtselbständig tätig (Arbeitnehmer)

2.1 Entgeltliche Überlassung

Ist der Gesellschafter-Geschäftsführer Arbeitnehmer der Gesellschaft, überlässt die Gesellschaft ihm den PKW regelmäßig in seiner Eigenschaft als Arbeitnehmer entgeltlich im Rahmen einer sonstigen Leistung. Nähere Ausführungen zur Überlassung von Fahrzeugen des Unternehmers an sein Personal (Arbeitnehmer) enthält Abschn. 15.23 Abs. 8 – 11 UStAE.

Die Gesellschaft kann dem Gesellschafter-Geschäftsführer den Pkw auch außerhalb des Arbeitsverhältnisses entgeltlich überlassen, z.B. wenn die Beteiligten (ggf. auch mündlich) einen gesonderten entgeltlichen Überlassungsvertrag geschlossen haben. Eine Belastung des Privat-/Kapitalkontos des Gesellschafter-Geschäftsführers aufgrund der privaten PKW-Nutzung ist grundsätzlich als Entgelt für die PKW-Überlassung zu beurteilen (BFH, Urteil vom 12.12.1968, V 160/65). Eine solche Belastung des Privat-/Kapitalkontos liegt aber nur vor, wenn auf dem Privat-/Kapitalkonto des Gesellschafters im Saldo mehr als der Umsatzsteueranteil der PKW-Nutzung gebucht wird (FG Sachsen-Anhalt, Urteil vom 14.1.2014, 4 K 919/08). Bemessungsgrundlage ist das tatsächlich entrichtete Entgelt, soweit nicht die Mindestbemessungsgrundlage Anwendung findet (§ 10 Abs. 5 Nr. 1 UStG, vgl. Abschn. 10.7 Abs. 1 UStAE).

2.2 Unentgeltliche Überlassung

Empfängt der Gesellschafter-Geschäftsführer die PKW-Überlassung als Arbeitnehmer nur aus besonderem Anlass oder zu einem besonderen Zweck oder in seiner Eigenschaft als Gesellschafter, ohne dass ein entgeltlicher Überlassungsvertrag vorliegt, erfolgt die Überlassung unentgeltlich (§ 3 Abs. 9a Nr. 1 UStG). Von Letzterem ist beispielsweise auszugehen, wenn es sich bei der Gesellschaft um eine Kapitalgesellschaft handelt und die Überlassung ertragsteuerrechtlich als verdeckte Gewinnausschüttung (vGA) beurteilt wird (vgl. hierzu BMF-Schreiben vom 3.4.2012, BStBl 2012 I S. 478).

Zur Besteuerung der unentgeltlichen Wertabgabe aus besonderem Anlass oder zu besonderem Zweck siehe Abschn. 15.23 Abs. 12 UStAE und in anderen Fällen der unentgeltlichen Überlassung Abschn. 15.23 Abs. 5 UStAE.

3. Gesellschafter-Geschäftsführer ist selbständig tätig (Unternehmer)

3.1 Entgeltliche Überlassung

Erbringt der Gesellschafter mit der Geschäftsführung (oder auch einer anderen Leistung, z.B. Vermietung) selbständig eine sonstige Leistung gegen Entgelt an die Gesellschaft, handelt er als Unternehmer.

Entrichtet der Gesellschafter-Geschäftsführer für die private Nutzung des PKW ein Entgelt (z.B. durch Belastung seines Privat-/Kapitalkontos), liegt hinsichtlich der Privatfahrten eine Vermietung des PKW durch die Gesellschaft an ihn vor. Eine Belastung des Privat-/Kapitalkontos besteht nur, wenn auf dem Privat-/Kapitalkonto des Gesellschafters im Saldo mehr als der Umsatzsteueranteil der PKW-Nutzung gebucht wird (FG Sachsen-Anhalt, Urteil vom 14.1.2014, 4 K 919/08). Bemessungsgrundlage ist das tatsächlich entrichtete Entgelt, soweit nicht die Mindestbemessungsgrundlage Anwendung findet (§ 10 Abs. 5 Nr. 1 UStG, vgl. Abschn. 10.7 Abs. 1 UStAE).

Entrichtet der Gesellschafter-Geschäftsführer für die private Nutzung des PKW kein gesondertes Entgelt, ist von einem tauschähnlichen Umsatz auszugehen (§ 3 Abs. 12 Satz 2 UStG). Das Entgelt für die Gebrauchsüberlassung besteht in einem Teil der Dienstleistung des Gesellschafter-Geschäftsführers (§ 10 Abs. 2 UStG).

Zur umsatzsteuerrechtlichen Beurteilung siehe auch USt-Kartei S 7100 Karte 38 zu § 1 Abs. 1 Nr. 1 UStG (S 7100 – 445 – St 171) (Überlassung eines Fahrzeugs an freie Mitarbeiter).

3.2 Unentgeltliche Überlassung

Liegt ertragsteuerrechtlich eine vGA vor, gelten die diesbezüglichen Ausführungen unter 2.2 entsprechend. Zur Besteuerung der unentgeltlichen Wertabgabe siehe Abschn. 15.23 Abs. 5 UStAE.

4. Juristische Personen als Geschäftsführer

Übernimmt eine Kapitalgesellschaft gegen Entgelt die Geschäftsführung für eine Personengesellschaft, ist sie selbständig tätig, wenn sie keine umsatzsteuerliche Organgesellschaft ist (Abschn. 2.2 Abs. 6 UStAE). Überlässt eine Personengesellschaft ihrer Komplementär-GmbH einen PKW und wird der PKW durch den Gesellschafter-Geschäftsführer der GmbH für berufliche und private Fahrten genutzt, gelten für die Überlassung durch die Personengesellschaft an die GmbH die Ausführungen unter 3. entsprechend. Für die Überlassung des PKW durch die GmbH an ihren Gesellschafter-Geschäftsführer ist – je nachdem, ob der Geschäftsführer als Arbeitnehmer oder Unternehmer tätig ist – nach den Ausführungen unter 2. bzw. 3. zu verfahren.

5. PKW-Gestellung im Rahmen von Organschaftsverhältnissen

Überlässt eine GmbH an ihren Geschäftsführer, der innerhalb eines bestehenden Organschaftsverhältnisses zwischen ihm und der GmbH Organträger ist, einen PKW auch zur privaten Nutzung, ist diese PKW-Gestellung als unentgeltliche Wertabgabe gemäß § 3 Abs. 9a Nr. 1 UStG zu beurteilen (FG Münster, Urteil vom 9.1.2020, 5 K 2420/19 U; BFH, Urteil vom 5.6.2014, XI R 36/12). Zur Besteuerung der unentgeltlichen Wertabgabe siehe Abschn. 15.23 Abs. 5 UStAE.

Das bisherige Karteiblatt S 7100 K 32 zu § 1 Abs. 1 Nr. 1 UStG (Kontrollnummer 1370) ist durch dieses zu ersetzen.

LfSt Niedersachsen, 3.2.2021, S 7100 - 42 - St 172

Normenkette

UStG § 1 Abs. 1 Nr. 1

UStG § 3 Abs. 9a

UStG § 10

Verzicht auf Geschäftführergehalt

GmbH-Geschäftsführer sind aufgrund ihrer umfassenden zivil- und strafrechtlichen Haftung vor und in der Krise gezwungen, im Interesse der Gesellschaft(er) und Gläubiger der GmbH die (drohende) Zahlungsunfähigkeit (§§ 17, 18 InsO) zu verhindern bzw. zu beseitigen und müssen dabei auch das Kapitalerhaltungsgebot des § 30 GmbHG einhalten. Denn die unveränderte Gehaltsauszahlung an den GmbH-Geschäftsführer in der Krise verstößt meist gegen die Pflicht zur Kapitalerhaltung (§ 30 Abs. 1 GmbHG). Der Geschäftsführer ist dann gem. § 31 Abs. 1 GmbHG zur Erstattung an die Gesellschaft verpflichtet. Dieser Anspruch wird regelmäßig vom Insolvenzverwalter geprüft. Eine Schadensersatzpflicht besteht auch gem. § 43 Abs. 3 GmbH.

Ein Gehaltsverzicht kann eine gute Möglichkeit sein, um Geld zu sparen und die Liquidität Ihres Unternehmens zu verbessern. Allerdings sollten Sie die steuerlichen und rechtlichen Folgen sorgfältig abwägen, bevor Sie einen Gehaltsverzicht erklären. Bei jedem Gehaltsverzicht ist eine individuelle rechtliche und steuerliche Prüfung dringend anzuraten. Z. B. muss die Vereinbarung einer Besserungsklausel beim beherrschenden Gesellschafter-Geschäftsführer klar und eindeutig sein, damit im späteren Zahlungsfall keine verdeckte Gewinnausschüttung gesehen wird.

Bevor Sie auf Ihren Gehalt verzichten, sollten Sie Folgendes beachten:

Hier sind einige Tipps für einen Gehaltsverzicht:

- Verzichten Sie nur auf einen Teil Ihres Gehalts, nicht auf das gesamte Gehalt.

- Vereinbaren Sie den Gehaltsverzicht schriftlich mit Ihrem Arbeitgeber.

- Verzichten Sie nicht auf bereits geschuldetes Gehalt.

- Wenn Sie ein beherrschender Gesellschafter-Geschäftsführer sind, kann ein Gehaltsverzicht als verdeckte Einlage gewertet werden. Dies bedeutet, dass Sie den Wert der nicht ausgezahlten Vergütung als Einlage in das Gesellschaftsvermögen einbringen. Dadurch können Sie möglicherweise Steuern sparen, aber es kann auch zu negativen Folgen für Ihre Sozialversicherungsbeiträge und Ihre Altersvorsorge führen.

- Vor einem Gehaltsverzicht sollten Sie unbedingt mit einem Steuerberater sprechen, um die steuerlichen und steuerrechtlichen Folgen zu verstehen.

In vielen Fällen werden bei einer Kürzung des laufenden Gehalts auch die Versorgungsansprüche vermindert. Wird dagegen die Versorgungszusage nicht angepasst, ändert sich das Verhältnis der Aktivbezüge zu den Ruhestandsleistungen. Dadurch kann zwar die 75%-Grenze überschritten werden, dies führt jedoch nicht zwingend zu einer Beschränkung der steuerlichen Berücksichtigung der betreffenden Versorgungszusage, da die 75 %-Grenze lediglich ein Anhaltspunkt ist. Eine Verminderung der Pensionsrückstellung erfolgt nur dann, wenn der Gehaltsverzicht nach den Umständen des jeweiligen Einzelfalles im Zusammenhang mit einer unzulässigen Vorwegnahme künftiger Einkommensentwicklungen zu sehen ist. Ein solcher Verstoß gegen das Stichtagsprinzip kann z.B. bei einer dauerhaften Gehaltskürzung ohne Anpassung der Versorgungszusage vorliegen. Ein Hinweis im BMF-Schreiben vom 3.11.2004 auf die Auswirkungen eines Gehaltsverzichts ist nicht erforderlich.

Zeitwertkonto bei Geschäftsführern

Das Bundesfinanzministerium (BMF) hat seine Sichtweise zur steuerlichen Anerkennung von Zeitwertkonten-Modellen bei Arbeitnehmern revidiert, die zugleich als Organ einer Körperschaft bestellt sind.

-

Bei Fremd-Geschäftsführern einer GmbH ist die Einrichtung von Zeitwertkonten steuerlich grundsätzlich anzuerkennen.

-

Bei Minderheits-Gesellschaftern ist Voraussetzung, dass keine verdeckte Gewinnausschüttung vorliegt.

-

Nur bei beherrschenden Gesellschafter-Geschäftsführern spielt das BMF nicht mit.

-

Nach der alten Sichtweise der Verwaltung galt generell bei Arbeitnehmern, die zugleich als Organ einer Körperschaft bestellt sind: Vereinbarungen über die Einrichtung von Zeitwertkonten sind mit dem Aufgabenbild des Organs einer Körperschaft nicht vereinbar. Infolgedessen sollte bereits die Gutschrift des künftig fällig werdenden Arbeitslohns auf dem Zeitwertkonto zum Zufluss von Arbeitslohn führen. Es wurde dabei nicht differenziert zwischen Fremd-Geschäftsführern, Minderheits-Gesellschafter-Geschäftsführern und beherrschenden Gesellschafter-Geschäftsführern.

-

Der Bundesfinanzhof hat zu dem erfreulichen Ergebnis gelangt: Fremd-Geschäftsführer einer Kapitalgesellschaft sind entgegen der Auffassung der Finanzverwaltung wie alle anderen – in Anführungszeichen – „normalen” Arbeitnehmer zu behandeln. Die bloße Organstellung als Geschäftsführer sei für den Zufluss von Arbeitslohn ohne Bedeutung. Die Versteuerung muss daher erst in der Auszahlungsphase erfolgen. Es kommt also zu einem Aufschub der Besteuerung und in vielen Fällen auch zu einem Vorteil bei der Steuerprogression.

-

Anders als bei Geschäftsführern, die nicht beteiligt sind, sieht es bei Geschäftsführern aus, die zugleich Gesellschafter sind. Das BMF unterscheidet hier zwischen Minderheits-Gesellschafter-Geschäftsführern und beherrschenden Gesellschafter-Geschäftsführern.

-

Bei Arbeitnehmern, die an der Körperschaft beteiligt sind, diese aber nicht beherrschen, ist nach den allgemeinen Grundsätzen zu prüfen, ob eine verdeckte Gewinnausschüttung vorliegt. Liegt danach keine verdeckte Gewinnausschüttung vor, sind die Vereinbarungen über die Einrichtung von Zeitwertkonten – und das ist neu – steuerlich grundsätzlich anzuerkennen.

-

Ist der Arbeitnehmer an der Körperschaft beteiligt und beherrscht diese, soll hingegen immer eine verdeckte Gewinnausschüttung vorliegen. Vereinbarungen über die Einrichtung von Zeitwertkonten seien bei beherrschenden Gesellschafter-Geschäftsführern steuerlich generell nicht anzuerkennen.

-

Das BMF geht auch auf den Fall ein, dass ein Arbeitnehmer mit einem Zeitwertkonto zum Geschäftsführer ernannt wird. Der Erwerb der Organstellung hat keinen Einfluss auf das bis zu diesem Zeitpunkt aufgebaute Guthaben eines Zeitwertkontos. Hinsichtlich der weiteren Zuführungen zu dem Konto ist zu prüfen, ob eine verdeckte Gewinnausschüttung vorliegt. Dies hängt von der Höhe der Beteiligung ab und richtet sich nach den Kriterien, die wir Ihnen gerade vorgestellt haben.

-

Natürlich kommt es auch vor, dass die Organstellung endet und das Dienstverhältnis fortbesteht. Dann kann der Arbeitnehmer das Guthaben weiter aufbauen oder das aufgebaute Guthaben für Zwecke der Freistellung verwenden.

Hier sind einige Beispiele für mögliche Gestaltungsmöglichkeiten:

- Arbeitgeber könnten ihren Mitarbeitern die Möglichkeit bieten, Arbeitslohn auf einem Zeitwertkonto zu sparen.

- Mitarbeiter könnten dann in Zeiten niedrigerer Einkommen oder während Freistellungen auf das Geld zugreifen.

- Das würde den Arbeitnehmern finanzielle Flexibilität geben und Arbeitgebern helfen, Personalkosten zu senken.

Geschäftsführergehalt bei einer Personengesellschaft

Die Geschäftsführung in einer Personengesellschaft unterscheidet sich grundlegend von der in einer Kapitalgesellschaft. In Personengesellschaften, wie beispielsweise einer offenen Handelsgesellschaft (OHG) oder einer Kommanditgesellschaft (KG), wird die Geschäftsführung typischerweise von den Gesellschaftern selbst übernommen. Dies steht im Gegensatz zu Kapitalgesellschaften, wie einer GmbH oder AG, wo die Geschäftsführung oft durch angestellte Personen, die nicht notwendigerweise Gesellschafter sind, ausgeführt wird.

In Personengesellschaften sind einige Schlüsselaspekte der Geschäftsführung zu beachten:

-

Gemeinsame Geschäftsführungsbefugnis: In der Regel haben alle Gesellschafter das Recht und die Pflicht zur Geschäftsführung. Dies bedeutet, dass sie gemeinsam für die Leitung und Verwaltung der Gesellschaft verantwortlich sind. Die Geschäftsführungsbefugnis bezieht sich auf die Vertretung der Gesellschaft nach außen, also im Verhältnis zu Dritten.

-

Selbstorganschaft: Da die Gesellschafter selbst die Geschäftsführung übernehmen, spricht man von einer Selbstorganschaft. Dies bedeutet, dass die Gesellschafter nicht nur Eigentümer, sondern auch die leitenden Organe der Gesellschaft sind.

-

Entscheidungsfindung: Entscheidungen innerhalb der Geschäftsführung werden in der Regel gemeinsam getroffen. In vielen Fällen erfordern wichtige Entscheidungen die Zustimmung aller oder einer Mehrheit der Gesellschafter. Die genauen Regelungen können im Gesellschaftsvertrag festgelegt werden.

-

Haftung: Die Gesellschafter haften in der Regel persönlich und unbeschränkt für die Verbindlichkeiten der Gesellschaft. Dies unterscheidet sich von der beschränkten Haftung in Kapitalgesellschaften.

-

Flexibilität in der Organisation: Personengesellschaften bieten oft mehr Flexibilität in der Organisation und Führung als Kapitalgesellschaften. Die Gesellschafter können die Geschäftsführung und Vertretungsbefugnisse untereinander aufteilen und anpassen, wie es für ihr Geschäft am besten geeignet ist.

Insgesamt ermöglicht die Geschäftsführung durch die Gesellschafter in Personengesellschaften eine enge Verbindung zwischen Eigentum und Kontrolle, was zu einer direkten und persönlichen Beteiligung an der Unternehmensführung führt. Allerdings bringt dies auch eine größere persönliche Verantwortung und Haftung mit sich.

Selbstständig oder nicht selbstständig

Die Frage, ob ein Geschäftsführer, der gleichzeitig Gesellschafter ist, selbstständig oder nicht selbstständig tätig ist, hängt von verschiedenen Faktoren ab, insbesondere von der Art des Vertragsverhältnisses und den damit verbundenen Rechten und Pflichten. In der Regel wird die Geschäftsführung durch natürliche Personen als Gesellschafter einer Personengesellschaft, wie einer Kommanditgesellschaft (KG), als selbstständige Tätigkeit angesehen. Es gibt jedoch Ausnahmen, die diese Annahme ändern können:

-

Arbeitsvertragliche Regelungen: Wenn ein Kommanditist, der als Geschäftsführer einer KG tätig ist, einen Arbeitsvertrag mit der Gesellschaft hat, der typische Arbeitnehmerrechte wie Urlaubsanspruch und Lohnfortzahlung im Krankheitsfall beinhaltet, kann dies darauf hindeuten, dass er nicht selbstständig, sondern als Angestellter der Gesellschaft tätig ist.

-

Selbstständigkeit vs. Nichtselbstständigkeit: Die Selbstständigkeit ist gekennzeichnet durch Merkmale wie unternehmerisches Risiko, Entscheidungsfreiheit und die Möglichkeit, die eigene Tätigkeit und Arbeitszeit frei zu gestalten. Ein Arbeitsverhältnis hingegen ist durch Weisungsgebundenheit, feste Arbeitszeiten und das Fehlen eines unternehmerischen Risikos charakterisiert.

-

Steuerliche und sozialversicherungsrechtliche Konsequenzen: Die Einordnung als selbstständige oder nichtselbstständige Tätigkeit hat wichtige steuerliche und sozialversicherungsrechtliche Konsequenzen. Während selbstständige Geschäftsführer in der Regel nicht der Lohnsteuer und den gesetzlichen Sozialversicherungen unterliegen, sind angestellte Geschäftsführer in diese Systeme eingebunden.

-

Individuelle Prüfung: Jeder Fall muss individuell geprüft werden, da die spezifischen Umstände des Vertragsverhältnisses und die tatsächliche Ausgestaltung der Tätigkeit entscheidend sind. Es ist wichtig, sowohl die vertraglichen Vereinbarungen als auch die tatsächliche Handhabung in der Praxis zu betrachten.

-

Rechtliche Beratung: Aufgrund der Komplexität und der möglichen Konsequenzen ist es ratsam, in solchen Fällen rechtlichen und steuerlichen Rat einzuholen, um sicherzustellen, dass die Geschäftsführungstätigkeit korrekt eingestuft und entsprechend behandelt wird.

Zusammenfassend lässt sich sagen, dass die Geschäftsführung durch einen Kommanditisten in einer KG normalerweise als selbstständige Tätigkeit angesehen wird, es sei denn, es bestehen arbeitsvertragliche Regelungen, die auf ein Angestelltenverhältnis hindeuten.

Geschäftführergehalt einer Personengesellschaft bei der Einkommensteuer als Vorabgewinn

Gemäß § 15 Abs. 1 Satz 1 Nr. 2 EStG werden Gehälter eines Gesellschafters einer Personengesellschaft als Vorabgewinne versteuert und gehören nicht zu den abzugsfähigen Betriebsausgaben. Daher ist das Gehalt eines Gesellschafters einer Personengesellschaft nicht vom Gewinn abziehbar.

Ausnahme: Die Geschäftsführertätigkeit wird als nichtselbständig eingestuft wird (s.o.), wie z.B. bei einem als KG-Geschäftsführer tätigen Kommanditisten, wenn ein Arbeitsvertrag mit Anspruch auf Urlaub und Lohnfortzahlung im Krankheitsfall abgeschlossen wurde. Einnahmen, die der Gesellschafter von der Gesellschaft für seine Tätigkeit im Dienste der Gesellschaft bezieht, insbesondere also Gehälter, führen bei ihm dann zu Einkünften aus nichtselbständiger Arbeit gemäß § 19 EStG.

In Deutschland unterliegen Gehälter der Lohnsteuer, die direkt vom Arbeitgeber an das Finanzamt abgeführt wird. Dies gilt aber nur für typische Angestelltenverhältnisse. Gesellschafter-Geschäftsführer von Personengesellschaften zahlen i.d.R. keine Lohnsteuer. Diese Vergütungen werden als Gewinnanteile betrachtet und nicht als Gehalt im herkömmlichen Sinne.

Bei Geschäftsführern einer Personengesellschaft ist die Situation i.d.R. wie folgt:

-

Gewinnanteile statt Gehalt: Die Vergütungen, die Geschäftsführer einer Personengesellschaft erhalten, gelten steuerlich als Anteil am Gewinn der Gesellschaft und nicht als Gehalt. Daher werden sie nicht als lohnsteuerpflichtiges Einkommen behandelt.

-

Einkommensteuer statt Lohnsteuer: Diese Gewinnanteile unterliegen der Einkommensteuer, die der Geschäftsführer in seiner persönlichen Steuererklärung angibt und versteuert. Die Einkommensteuer wird nicht direkt von der Gesellschaft abgeführt, sondern muss vom Geschäftsführer selbst entrichtet werden.

-

Keine Sozialversicherungsbeiträge: In der Regel müssen Geschäftsführer von Personengesellschaften auch keine gesetzlichen Sozialversicherungsbeiträge zahlen, da sie nicht als Angestellte, sondern als Mitunternehmer betrachtet werden. Dies bedeutet, dass sie nicht in den Schutz der gesetzlichen Sozialversicherung einbezogen sind und daher auch keine Beiträge zur Renten-, Kranken-, Arbeitslosen- und Pflegeversicherung abführen.

Es ist jedoch wichtig zu beachten, dass die steuerliche Behandlung von Geschäftsführervergütungen je nach Rechtsform der Gesellschaft und der individuellen Situation variieren kann. In Kapitalgesellschaften wie der GmbH gelten andere Regelungen, und hier kann durchaus Lohnsteuer auf das Gehalt des Geschäftsführers anfallen. Daher ist es ratsam, in solchen Fällen professionellen steuerlichen Rat einzuholen.

Geschäftführergehalt einer Personengesellschaft und Umsatzsteuer

Die Umsatzsteuerpflicht für die Geschäftsführung eines Gesellschafters in einer Personengesellschaft ist ein oft übersehener Aspekt des Steuerrechts. Diese Regelung tritt in Kraft, wenn die Geschäftsführungstätigkeit selbstständig und gegen ein Sonderentgelt, also zusätzlich zur Gewinnbeteiligung, erfolgt. Hier sind einige wichtige Punkte zu beachten:

-

Selbstständige Tätigkeit: Damit die Geschäftsführungstätigkeit eines Gesellschafters umsatzsteuerpflichtig ist, muss sie selbstständig erfolgen. Das bedeutet, dass der Gesellschafter in dieser Funktion nicht als Angestellter der Gesellschaft, sondern als unabhängiger Dienstleister agiert.

-

Sonderentgelt: Die Umsatzsteuerpflicht entsteht, wenn der Gesellschafter für seine Tätigkeit ein Sonderentgelt erhält. Dies ist ein Entgelt, das über die normale Gewinnbeteiligung hinausgeht. Wenn die Vergütung ausschließlich aus einem Anteil am Gewinn besteht, fällt keine Umsatzsteuer an.

-

Umsatzsteuer und Vorsteuerabzug: Wenn die Geschäftsführungstätigkeit umsatzsteuerpflichtig ist, muss der Gesellschafter Umsatzsteuer auf das Sonderentgelt berechnen und abführen. Auf der anderen Seite kann die Gesellschaft, die für diese Dienstleistung bezahlt, die gezahlte Umsatzsteuer als Vorsteuer geltend machen und somit von ihrer eigenen Umsatzsteuerschuld abziehen. Dies setzt voraus, dass die Gesellschaft zum Vorsteuerabzug berechtigt ist.

-

Rechnungsstellung: Der Gesellschafter muss für seine Tätigkeit eine ordnungsgemäße Rechnung mit ausgewiesener Umsatzsteuer erstellen. Diese Rechnung dient der Gesellschaft als Grundlage für den Vorsteuerabzug.

-

Steuerliche Behandlung: Es ist wichtig, dass sowohl der Gesellschafter als auch die Gesellschaft die steuerlichen Regelungen korrekt anwenden. Falsche Handhabungen können zu steuerlichen Nachteilen oder Strafen führen.

Diese Regelung ermöglicht es Gesellschaftern, für ihre Tätigkeiten in der Gesellschaft angemessen entlohnt zu werden, während gleichzeitig die Gesellschaft steuerliche Vorteile nutzen kann. Es ist jedoch wichtig, dass alle Beteiligten die steuerlichen Vorschriften genau verstehen und einhalten, um rechtliche Probleme zu vermeiden.

Download GmbH-Geschäftführervertrag

Weitere Verträge:

- Geschäftsführervertrag (Fremdgeschäftsführer)

- Geschäftsführervertrag (Einpersonen-GmbH)

- Geschäftsführervertrag (Beherrschender Gesellschafter)

Aktuelles + weitere Infos

Verdeckte Gewinnausschüttung durch anangemessenes Geschäftsführergehalt trotz Beirat

Der Bundesfinanzhof (BFH) hat entschieden, dass die überhöhten Bezüge der Gesellschafter-Geschäftsführer einer GmbH auch dann zu verdeckten Gewinnausschüttungen führen können, wenn die Ausgestaltung der Anstellungsverträge einem Beirat übertragen wurde.

Um eine verdeckte Gewinnausschüttung zu vermeiden, müssen die Tätigkeitsvergütungen von Gesellschaftern einer GmbH angemessen sein. Was die Angemessenheit der Vergütung angeht, gibt es keine festen Regeln. Der angemessene Betrag ist vielmehr im Einzelfall durch eine Schätzung zu ermitteln. Vergleichsmaßstab sind zum einen – falls vorhanden – die

Entgelte, die gesellschaftsfremde Arbeitnehmer des betreffenden Unternehmens für vergleichbare Tätigkeiten beziehen. Das wird – wie Sie wissen – als interner Fremdvergleich bezeichnet. Beim externen Fremdvergleich sind die Entgelte heranzuziehen, die an Fremdgeschäftsführer anderer Unternehmen gezahlt werden – unter ansonsten gleichen Bedingungen. Beurteilungskriterien sind insoweit insbesondere die Art und der Umfang der Tätigkeit, die künftigen Ertragsaussichten des Unternehmens sowie die Art und die Höhe der

Vergütungen. Als Hilfsmittel für die Angemessenheitsprüfung sind in der Praxis externe Gehaltsstrukturuntersuchungen üblich.

Wichtig ist sowohl beim internen als auch beim externen Fremdvergleich: Eine verdeckte Gewinnausschüttung kann nach der gefestigten Rechtsprechung des BFH nur angenommen werden, soweit der obere Rand der Bandbreite deutlich überschritten wird.

Im Streitfall kam ein Betriebsprüfer auf der Basis dieser Überlegungen zu dem Ergebnis: Die Gesamtausstattung der Geschäftsführer war zu hoch – im Verhältnis zu den Vergütungen, die Geschäftsführer vergleichbarer Unternehmen erhielten. Das Finanzamt setzte daher insoweit eine verdeckte Gewinnausschüttung an. Die Gesellschafter brachten dagegen vor: Die Ausgestaltung der Anstellungsverträge sei einem Beirat übertragen worden, der ausschließlich mit gesellschafterfremden und familienfremden Personen besetzt sei. Der Beirat bestimme allein über die Höhe des Salärs.

Wie schon zuvor das Finanzgericht Münster (FG Münster) in erster Instanz hat der IV. Senat des BFH entschieden: Die Gesellschafter-Geschäftsführer einer GmbH können nicht allen Problemen mit der Angemessenheit ihrer Gehälter aus dem Weg gehen, wenn sie einen Beirat installieren und diesem die alleinige Entscheidung über die Höhe der Vergütung übertragen. Zur Begründung heißt es: Anders als der Aufsichtsrat einer Aktiengesellschaft ist der Beirat bei einer GmbH nicht gesetzlich vorgeschrieben. Er kann jederzeit durch die Gesellschafter abgeschafft, ausgetauscht oder in seinen Aufgaben beschränkt werden. Er stellt daher kein hinreichendes Gegengewicht dar – zu den Interessen der beherrschenden Gesellschafter.

Rückzahlung von Arbeitslohn durch beherrschenden Gesellschafter-Geschäftsführer

Nach der ständigen Rechtsprechung des Bundesfinanzhofs (BFH) gehören auch irrtümliche Überweisungen des Arbeitgebers zum Arbeitslohn. Die Rückzahlung ist erst im Zeitpunkt des tatsächlichen Abflusses einkünftemindernd zu berücksichtigen. Der BFH hat diese Rechtsprechung nun auch auf beherrschende Gesellschafter-Geschäftsführer von GmbHs ausgeweitet.

Im Streitfall hatte eine GmbH einem beherrschenden Gesellschafter-Geschäftsführer versehentlich zu hohe Tantiemen und Urlaubsgelder ausgezahlt. Der Gesellschafter hat die Überzahlungen zurückgezahlt. Der BFH hat entschieden, dass die Rückzahlungen nicht zum Zeitpunkt der Fälligkeit, sondern erst im Zeitpunkt der Leistung einkünftemindernd zu berücksichtigen sind. Dies liegt daran, dass die beherrschte Gesellschaft nicht in der Lage ist, sich die ihr vom Gesellschafter-Geschäftsführer geschuldeten Beträge jederzeit auszahlen zu lassen.

Die Entscheidung des BFH hat erhebliche Auswirkungen auf die Besteuerung von beherrschenden Gesellschafter-Geschäftsführern. Denn sie bedeutet, dass Rückzahlungen von Arbeitslohn erst im Zeitpunkt der Leistung und nicht bereits im Zeitpunkt der Fälligkeit einkünftemindernd zu berücksichtigen sind. Dies kann zu einer erheblichen Steuerersparnis führen.

Folgende Tipps sollten beachtet werden:

- Prüfen Sie, ob Sie als beherrschender Gesellschafter-Geschäftsführer von einer Rückzahlung von Arbeitslohn betroffen sind.

- Wenn Sie eine Rückzahlung von Arbeitslohn vornehmen, dokumentieren Sie diese sorgfältig.

- Sprechen Sie mit Ihrem Steuerberater über die steuerlichen Folgen der Rückzahlung von Arbeitslohn.

GGf bezieht gleichzeitig Leistungen aus bAV und Gehalt

Weiterbeschäftigung eines GmbH-Geschäftsführers führt die gleichzeitige Zahlung der zugesagten Versorgungsleistungen nicht zu einer verdeckten Gewinnausschüttung, wenn das Gehalt begrenzt wird und zusammen mit der Versorgungszahlung die letzten Aktivbezüge nicht überschreitet.

Das BFH-Urteil vom 15. März 2023 hat die bisherige Sichtweise zur Anrechnung von Aktivbezügen auf bAV-Leistungen bei Gesellschafter-Geschäftsführern (GGf) geändert.

Nach der neuen Rechtsprechung des BFH ist der gleichzeitige Bezug von Geschäftsführergehalt und bAV nicht mehr zwingend als vGA zu qualifizieren. Dies gilt, wenn das Gehalt und die bAV in Summe nicht höher sind als das Gehalt, das der GGf vor dem Beginn der Altersrente bezogen hat.

In den Fällen, in denen das Gehalt und die bAV in Summe oberhalb des bisherigen Gehalts liegen, muss eine entsprechende Verrechnung erfolgen, wenn eine vGA vermieden werden soll.

Eine weitere Alternative ist, den Pensionsbeginn mit einer entsprechend erhöhten Altersrente nach hinten zu schieben.

Der Bundesfinanzhof (BFH) hat entschieden, dass ein Versorgungsversprechen einer GmbH an ihren Geschäftsführer nicht von dem endgültigen Ausscheiden des Geschäftsführers aus dem Dienstverhältnis abhängig gemacht werden muss, sondern allein von dem Erreichen der Altersgrenze.

Bisher wurde angenommen, dass die Fortführung der Geschäftsführertätigkeit und der gleichzeitige Bezug von Versorgungszahlungen bei einem beherrschenden Gesellschafter grundsätzlich zu einer verdeckten Gewinnausschüttung in Höhe der Versorgungszahlungen führen. Dies hatte zur Folge, dass die Versorgungszahlungen bei der GmbH als Betriebsausgaben nicht abzugsfähig waren und der Geschäftsführer diese mit seinem persönlichen Einkommensteuersatz versteuern musste.

Der BFH hat diese Rechtsprechung nun geändert. Er hat entschieden, dass die Zahlung der Versorgungszahlungen nicht zu einer verdeckten Gewinnausschüttung führt, wenn das Gehalt der Höhe nach begrenzt wird und zusammen mit der Versorgungszahlung die letzten Aktivbezüge nicht überschreitet.

Im Streitfall erhielt der weiterbeschäftigte Geschäftsführer nur ein reduziertes Gehalt i. H. von 1.000 € monatlich. Da ein ordentlicher und gewissenhafter Geschäftsführer nicht erwarten würde, dass ein pensionierter Geschäftsführer umsonst arbeitet, ist ein reduziertes Gehalt steuerlich grds. anzuerkennen. Es darf allerdings nicht höher sein als die Differenz zwischen der Versorgungszahlung und den letzten Aktivbezügen. Wird der GmbH-Geschäftsführer nicht voll beschäftigt, muss das Gehalt anteilig gekürzt werden.

Hinweis: Nimmt ein angestellter Geschäftsführer unentgeltlich an einer von einem Geschäftspartner seines Arbeitgebers veranstalteten und vorwiegend touristisch ausgerichteten Reise teil, ist der Wert des zugewendeten Vorteils als Arbeitslohn des Geschäftsführers zu erfassen.

Das BFH-Urteil ist zu begrüßen, da es eine praxisgerechte Lösung für die Fälle bietet, in denen GGf nach Erreichen der Altersgrenze weiterarbeiten und Gehalt beziehen möchten.

Auswirkungen für die Praxis

Das BFH-Urteil hat folgende Auswirkungen für die Praxis:

- GGf, die nach Erreichen der Altersgrenze weiterarbeiten und Gehalt beziehen möchten, müssen nun nicht mehr zwingend befürchten, dass der gleichzeitige Bezug von Gehalt und bAV als vGA qualifiziert wird.

- GGf, die nach Erreichen der Altersgrenze weiterarbeiten und Gehalt beziehen möchten, sollten jedoch darauf achten, dass das Gehalt und die bAV in Summe nicht höher sind als das Gehalt, das sie vor dem Beginn der Altersrente bezogen haben.

- GGf, die nach Erreichen der Altersgrenze weiterarbeiten und Gehalt beziehen möchten, sollten prüfen, ob es für sie vorteilhafter ist, den Pensionsbeginn mit einer entsprechend erhöhten Altersrente nach hinten zu schieben.

Vergütung von Gesellschafter-Geschäftsführern für Sonn-, Feiertags- und Nachtarbeit

Es gibt keine neuen Entwicklungen in Bezug auf die Vergütung von Gesellschafter-Geschäftsführern für Sonn-, Feiertags- und Nachtarbeit. In einem viel zitierten Sonderfall hat der BFH die Zahlung von Sonn- und Feiertagszuschlägen an einen Gesellschafter-Geschäftsführer akzeptiert. Dies betraf jedoch einen besonderen Sachverhalt, bei dem die Klägerin eine Autobahn-Tankstelle betrieb, die rund um die Uhr geöffnet war und alle Mitarbeiter, einschließlich der leitenden Angestellten und des Gesellschafter-Geschäftsführers, Schichtdienst leisten mussten.

Die OFD Hannover weist in einer Verfügung darauf hin, dass der BFH grundsätzlich an seiner ständigen Rechtsprechung festhält und dass das Urteil keine Abkehr von der bisherigen Verwaltungsauffassung darstellt. Bei Vergütungen für Sonn-, Feiertags- und Nachtarbeit wird davon ausgegangen, dass sie durch das Gesellschaftsverhältnis veranlasst sind und somit eine verdeckte Gewinnausschüttung darstellen.

In Bezug auf die Abgeltung von Urlaub möchten wir Sie an ein positives BFH-Urteil aus dem Jahr 2004 erinnern. Wenn ein Gesellschafter-Geschäftsführer einer GmbH eine Abgeltungszahlung für nicht genommenen Urlaub erhält, liegt keine verdeckte Gewinnausschüttung vor, wenn betriebliche Gründe der Inanspruchnahme des Urlaubs entgegenstanden. Es empfiehlt sich, eine entsprechende Vereinbarung im Dienstvertrag zu treffen. Auch ohne entsprechende Vereinbarungen ist eine verdeckte Gewinnausschüttung bei offenkundig betrieblicher Veranlassung zu verneinen.

Zum Schluss noch eine gute Nachricht: Die durch das Jahressteuergesetz 2009 eingeführte Steuerbefreiung für Leistungen und Zuschüsse des Arbeitgebers zur Förderung der Gesundheit (gemäß § 3 Nr. 34 EStG) gilt für alle Arbeitnehmer. Nach unserer Auffassung gilt dies auch für Gesellschafter-Geschäftsführer, sofern eine entsprechende Vereinbarung getroffen wurde.

Zufluss von Gehaltsbestandteilen bei beherrschenden Gesellschafter-Geschäftsführern

Das Bundesfinanzministerium (BMF) hat die Anwendung der Rechtsprechung des Bundesfinanzhofs (BFH) zum Zufluss von Gehaltsbestandteilen bei beherrschenden Gesellschafter-Geschäftsführern (GGF) einer Kapitalgesellschaft geregelt.

- Danach fließt eine eindeutige und unbestrittene Forderung gegen die Kapitalgesellschaft bereits mit deren Fälligkeit zu. Ob sich der Vorgang in der Bilanz der Kapitalgesellschaft tatsächlich gewinnmindernd ausgewirkt hat, ist unerheblich.

- Die Finanzverwaltung hat dies in einer aktuellen Verwaltungsanweisung geregelt.

- Danach kommt es für den Zufluss beim GGF durch eine verdeckte Einlage in die Kapitalgesellschaft darauf an, ob der GGF auf seinen Anspruch vor oder nach dem Entstehen verzichtet hat.

- Maßgeblich dafür ist, inwieweit Passivposten in eine Bilanz der Gesellschaft eingestellt werden müssten, die zum Zeitpunkt des Verzichts erstellt worden wäre.

- Eine fehlerhafte Buchführung – ob bewusst oder unbewusst – entscheidet nicht über die steuerliche Erfassung beim GGF.

- Gesellschafter-Geschäftsführern ist es selbstverständlich unbenommen, eine früher getroffene Vereinbarung rechtzeitig vor der Fälligkeit eines Gehaltsbestandteils zu ändern. Dabei ist aber die Fremdüblichkeit zu wahren.

- Bei Streitigkeiten ist es sinnvoll, im ersten Schritt zu prüfen, ob der fragliche Gesellschafter überhaupt eine beherrschende Stellung hat.

- Hält ein Gesellschafter nicht mehr als 50 % der Gesellschaftsanteile und besitzt er keine Stimmrechtsmehrheit, fehlt es ihm im Grundsatz an einer beherrschenden Position. Er kann nach ständiger Rechtsprechung jedoch einem beherrschenden Gesellschafter gleichgestellt werden, wenn er mit anderen Gesellschaftern zusammenwirkt, die gleichgerichtete finanzielle Interessen verfolgen.

- Allein der Umstand, dass zwei der Gesellschafter Eheleute sind, kann eine entsprechende Vermutung nicht begründen.

Hier finden Sie mehr Infos

- Vergleich Geschäftsführer Gehalt

- Angemessenheit Gesellschafter-Geschäftsführer Gehalt (Vergütung) + VGA

- Angemessenheit der Gesamtbezüge eines Gesellschafter-Geschäftsführers

- Tantieme Berechnung, Höhe, Angemessenheit und Versteuerung

- Verdeckte Gewinnausschüttungen (vGA) bei Tantiemen Gesellschafter-Geschäftsführer

- Anerkennung von Tantiemezusagen an Gesellschafter-Geschäftsführer

- Verdeckte Gewinnausschüttung wegen nicht nachvollziehbar vereinbarter Tantieme

- Sozialversicherungspflicht von GmbH-Gesellschafter-Geschäftsführern

- Optimierung der Lohnsteuer und Lohnnebenosten

- Firmenwagen + Steuerrechner

Hier finden Sie kostenlose online Rechner, mit denen Sie die Steuerbelastung berechnen können: Brutto und Netto vom Geschäftsführergehalt online mit Gehalts-Rechner berechnen Gehaltsrechner bzw. Einkommensteuer-Rechner

Steuer-Newsletter

Steuer-Newsletter