Lohnsteuer & Mitarbeiter-Benefits 2026

Steuerfreie Gehaltsextras 2026: Mehr Netto vom Brutto ohne klassische Gehaltserhöhung

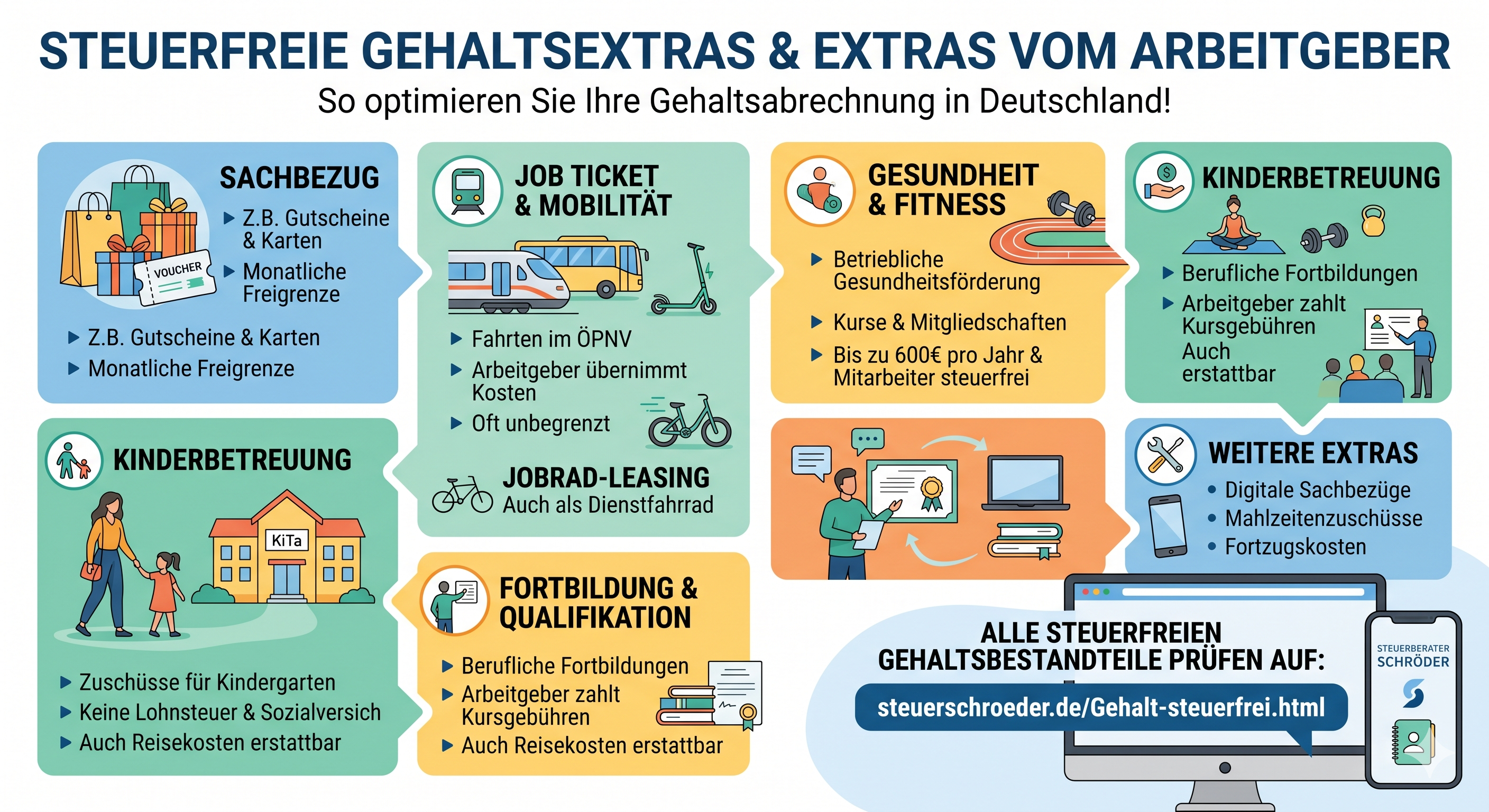

Steuerfreie Gehaltsextras sind für Arbeitgeber und Arbeitnehmer oft attraktiver als eine normale Brutto-Gehaltserhöhung. Richtig gestaltet, erhöhen sie das Netto, senken Lohnnebenkosten und stärken Mitarbeiterbindung – etwa durch Jobticket, Kita-Zuschuss, 50-Euro-Sachbezug, betriebliche Altersvorsorge, Gesundheitsförderung, Essenszuschüsse oder steuerfreie Dienstgeräte.

Entscheidend ist die saubere lohnsteuerliche Gestaltung. Viele Begünstigungen gelten nur, wenn die Leistung zusätzlich zum ohnehin geschuldeten Arbeitslohn gewährt wird. Eine schlichte Umwandlung von bereits verdientem Barlohn in steuerfreie Extras ist deshalb häufig schädlich.

Das Wichtigste in Kürze

Sachbezüge wie Gutscheine oder bestimmte Geldkarten können bis zur Freigrenze steuerfrei bleiben.

Gesundheitsförderung ist bis zu 600 Euro pro Mitarbeiter und Jahr steuerfrei, wenn die gesetzlichen Anforderungen erfüllt sind.

Beiträge zur betrieblichen Altersvorsorge sind 2026 bis zu 8% der BBG steuerfrei; sozialversicherungsfrei sind bis zu 4.056 Euro.

- Zusätzlichkeit prüfen: Viele Gehaltsextras sind nur begünstigt, wenn sie zusätzlich zum ohnehin geschuldeten Arbeitslohn gewährt werden.

- Freigrenze beachten: Beim 50-Euro-Sachbezug führt bereits ein Überschreiten um einen Cent grundsätzlich zur Steuerpflicht des gesamten Sachbezugs.

- Dokumentation sichern: Verträge, Belege, Zweckbindung, Teilnahmebescheinigungen und Lohnkonto müssen zusammenpassen.

- Barlohn vermeiden: Erstattungen an Arbeitnehmer sind häufig steuerpflichtiger Barlohn, wenn das Gesetz nur Sachlohn oder zweckgebundene Zusatzleistungen begünstigt.

- 2026 aktualisieren: Deutschlandticket, Sachbezugswerte für Mahlzeiten und Sozialversicherungsrechengrößen haben sich geändert.

Warum steuerfreie Gehaltsextras mehr Netto bringen

Eine klassische Brutto-Gehaltserhöhung ist teuer: Beim Arbeitnehmer gehen Lohnsteuer, Solidaritätszuschlag, Kirchensteuer und Sozialversicherungsbeiträge ab; beim Arbeitgeber steigen zusätzlich die Arbeitgeberanteile zur Sozialversicherung. Steuerfreie oder pauschalbesteuerte Arbeitgeberleistungen können deshalb wirtschaftlich besser wirken.

Beispiel: Statt 100 Euro Bruttogehaltserhöhung kann ein Arbeitgeber unter passenden Voraussetzungen einen steuerfreien Kita-Zuschuss, ein Jobticket oder einen Sachbezug gewähren. Der Arbeitnehmer spürt den Vorteil häufig nahezu vollständig netto, während der Arbeitgeber die Gesamtkosten besser planen kann.

Praxis-Tipp

Die beste Nettolohnoptimierung entsteht nicht durch einzelne Gutscheine, sondern durch ein sauberes Benefit-Konzept: Welche Leistung passt zu welcher Mitarbeitergruppe? Welche Leistung ist steuerfrei, welche nur pauschalbesteuert? Und welche Leistung muss zusätzlich zum ohnehin geschuldeten Arbeitslohn erbracht werden?

Die besten steuerfreien Arbeitgeberleistungen 2026 im Überblick

| Gehaltsextra | Steuervorteil 2026 | Wichtigste Voraussetzung | Typischer Einsatz |

|---|---|---|---|

| 50-Euro-Sachbezug | steuer- und sozialversicherungsfrei innerhalb der Freigrenze | Sachlohn, zusätzlich, keine Barauszahlung | Gutscheine, Tankkarten, Shoppingkarten, Fitnessverbund |

| Jobticket / Deutschlandticket | steuerfrei nach § 3 Nr. 15 EStG | zusätzlich zum ohnehin geschuldeten Arbeitslohn | ÖPNV, Pendler, nachhaltige Mobilität |

| Kindergartenzuschuss | steuerfrei nach § 3 Nr. 33 EStG | nicht schulpflichtige Kinder, zusätzlich, Nachweis der Betreuungskosten | Familienfreundliche Vergütung |

| Gesundheitsförderung | bis 600 Euro pro Jahr steuerfrei | zertifizierte oder gesetzlich begünstigte Maßnahmen | Präventionskurse, Rückenschule, Stressprävention |

| Essenszuschuss | 2026 bis 7,67 Euro je Arbeitstag möglich, wenn Voraussetzungen erfüllt sind | arbeitstägliche Mahlzeit, keine Barlohnersatzgestaltung | Lunch-Benefit, digitale Essensmarke |

| Smartphone, Laptop, Tablet | private Nutzung steuerfrei bei Überlassung betrieblicher Geräte | Gerät bleibt Eigentum des Arbeitgebers | Homeoffice, Außendienst, Digitalisierung |

| Betriebliche Altersvorsorge | 2026 bis 8.112 Euro steuerfrei; bis 4.056 Euro sozialversicherungsfrei | Direktversicherung, Pensionskasse oder Pensionsfonds nach § 3 Nr. 63 EStG | Altersvorsorge, Fachkräftebindung |

| SFN-Zuschläge | steuerfrei innerhalb gesetzlicher Prozentsätze | tatsächlich geleistete Sonntags-, Feiertags- oder Nachtarbeit | Schichtarbeit, Pflege, Gastronomie, Produktion |

50-Euro-Sachbezug: Gutscheine, Tankkarten und Firmenfitness

Die monatliche Sachbezugsfreigrenze von 50 Euro gehört zu den beliebtesten Instrumenten der Nettolohnoptimierung. Arbeitgeber können ihren Mitarbeitern zum Beispiel Gutscheine, Tankkarten, Shoppingkarten oder bestimmte Fitnessleistungen gewähren.

Wichtig: Es handelt sich um eine Freigrenze, nicht um einen Freibetrag. Wird die Grenze von 50 Euro im Monat überschritten, ist grundsätzlich der gesamte Vorteil steuer- und sozialversicherungspflichtig.

Voraussetzungen für steuerfreie Gutscheine und Geldkarten

- Die Leistung muss Sachlohn sein, nicht Barlohn.

- Die Leistung muss zusätzlich zum ohnehin geschuldeten Arbeitslohn gewährt werden.

- Gutscheine und Geldkarten müssen die gesetzlichen Anforderungen erfüllen.

- Eine Barauszahlung oder nachträgliche Erstattung selbst bezahlter Kosten ist regelmäßig schädlich.

- Alle Sachbezüge, die unter die Freigrenze fallen, sind monatlich zusammenzurechnen.

Fitnessstudio als Sachbezug

Firmenfitness kann über die 50-Euro-Sachbezugsfreigrenze begünstigt sein, wenn der Arbeitgeber die Leistung als Sachlohn organisiert, etwa über einen Rahmenvertrag oder eine zulässige Mitgliedskarte. Erstattet der Arbeitgeber dagegen lediglich privat gezahlte Fitnessbeiträge, liegt häufig steuerpflichtiger Barlohn vor.

Typischer Fehler

„Der Mitarbeiter zahlt selbst und der Arbeitgeber erstattet 50 Euro“ ist nicht automatisch ein steuerfreier Sachbezug. Gerade bei Fitnessstudio, Tankkosten und Einkaufsgutscheinen muss geprüft werden, ob lohnsteuerlich Sachlohn oder Barlohn vorliegt.

Jobticket und Deutschlandticket 2026 steuerfrei nutzen

Das Jobticket ist ein starkes Gehaltsextra für Pendler. Arbeitgeberleistungen für Fahrten im öffentlichen Personennahverkehr können nach § 3 Nr. 15 EStG steuerfrei sein, wenn sie zusätzlich zum ohnehin geschuldeten Arbeitslohn erbracht werden. Das gilt auch für Zuschüsse zu entsprechenden Tickets.

Das Deutschlandticket kostet seit Januar 2026 monatlich 63 Euro. Wird es als Jobticket mit entsprechendem Arbeitgebermodell genutzt, kann sich durch den Jobticket-Rabatt ein niedrigerer Preis ergeben. Der steuerfreie Vorteil ist in der Lohnsteuerbescheinigung auszuweisen und mindert beim Arbeitnehmer die Entfernungspauschale.

Beispiel Deutschlandticket 2026

| Regulärer Preis 2026 | 63,00 Euro monatlich |

|---|---|

| Jobticket-Preis bei 5% Rabatt | 59,85 Euro monatlich |

| Steuerliche Behandlung | steuerfrei nach § 3 Nr. 15 EStG, wenn zusätzlich zum ohnehin geschuldeten Arbeitslohn gewährt |

| Folge beim Arbeitnehmer | Anrechnung auf die Entfernungspauschale |

Praxis-Tipp

Das Jobticket eignet sich besonders für standardisierte Benefit-Programme. Arbeitgeber sollten jedoch klar regeln, ob sie ein Ticket direkt überlassen oder einen Zuschuss zum privat erworbenen Ticket zahlen. Das beeinflusst Bewertung, Ausweis und Dokumentation.

Kindergartenzuschuss: Familienfreundlich und steuerfrei

Zuschüsse des Arbeitgebers zur Unterbringung und Betreuung nicht schulpflichtiger Kinder können nach § 3 Nr. 33 EStG steuerfrei sein. Begünstigt sind insbesondere Kindergarten, Kita, Krippe oder vergleichbare Betreuungseinrichtungen.

Nicht begünstigt sind regelmäßig Unterricht, Nachhilfe, Musikschule, Sportverein oder Betreuung schulpflichtiger Kinder. Ebenfalls wichtig: Der Zuschuss muss zusätzlich zum ohnehin geschuldeten Arbeitslohn gezahlt werden.

Checkliste für den steuerfreien Kita-Zuschuss

- Kind ist noch nicht schulpflichtig.

- Betreuungskosten sind durch Rechnung oder Bescheinigung nachgewiesen.

- Der Arbeitgeber zahlt maximal die tatsächlich entstandenen begünstigten Kosten.

- Essensgeld und nicht begünstigte Zusatzleistungen werden getrennt behandelt.

- Die Vereinbarung wird schriftlich dokumentiert und im Lohnkonto aufbewahrt.

Gesundheitsförderung: Bis 600 Euro pro Jahr steuerfrei

Arbeitgeber können Leistungen zur Verhinderung und Verminderung von Krankheitsrisiken sowie zur Förderung der Gesundheit bis zu 600 Euro pro Kalenderjahr und Mitarbeiter steuerfrei gewähren. Voraussetzung ist, dass die Maßnahmen den Anforderungen der §§ 20 und 20b SGB V entsprechen.

Begünstigt sind zum Beispiel zertifizierte Präventionskurse, Rückenschule, Stressbewältigung, Suchtprävention oder Maßnahmen der betrieblichen Gesundheitsförderung. Nicht jede Fitnessstudio-Mitgliedschaft erfüllt automatisch diese Voraussetzungen.

Fitnessstudio: 50-Euro-Sachbezug oder Gesundheitsförderung?

Bei Firmenfitness gibt es zwei typische Wege:

- 50-Euro-Sachbezug: Nutzung eines Fitnessverbunds oder einer Mitgliedschaft als Sachlohn innerhalb der Freigrenze.

- 600-Euro-Gesundheitsförderung: Zertifizierte Präventionsmaßnahmen nach den gesetzlichen Anforderungen.

Beide Wege sollten nicht vermischt werden. Für die 600-Euro-Regel genügt ein normales Fitnessstudio-Abo in der Regel nicht, wenn kein begünstigter Präventionskurs vorliegt.

Gesundheitstage: Unterkunft und Verpflegung sind regelmäßig nicht steuerfrei

Werden im Rahmen von Gesundheitstagen Hotelübernachtungen oder Verpflegung übernommen, sind diese Nebenleistungen regelmäßig nicht nach § 3 Nr. 34 EStG steuerfrei. Für jede einzelne Leistung ist getrennt zu prüfen, ob sie wirklich der Gesundheitsförderung im gesetzlichen Sinne dient.

Wichtig

Planen Sie Gesundheitstage so, dass Kurskosten, Unterkunft, Verpflegung und Reisekosten getrennt ausgewiesen werden. Nur so lässt sich die steuerfreie Gesundheitsförderung sauber vom steuerpflichtigen Arbeitslohn abgrenzen.

Essenszuschuss und Mahlzeiten 2026

Essensmarken, Restaurantschecks oder digitale Essenszuschüsse können ein attraktives Gehaltsextra sein. Für Mahlzeiten, die ab 2026 gewährt werden, beträgt der amtliche Sachbezugswert 4,57 Euro für ein Mittag- oder Abendessen und 2,37 Euro für ein Frühstück.

Bei arbeitstäglichen Essenszuschüssen kann der Arbeitgeber den Sachbezugswert um bis zu 3,10 Euro erhöhen. Für ein Mittag- oder Abendessen ergibt sich 2026 damit ein möglicher Gesamtwert von 7,67 Euro pro Arbeitstag, wenn die Voraussetzungen eingehalten werden.

Voraussetzungen für Essenszuschüsse

- Der Zuschuss bezieht sich auf eine tatsächliche arbeitstägliche Mahlzeit.

- Der Zuschuss wird nicht für Krankheits-, Urlaubs- oder Abwesenheitstage gewährt.

- Der Arbeitnehmer erhält keine Barauszahlung ohne Mahlzeitenbezug.

- Belege oder digitale Nachweise werden ordnungsgemäß dokumentiert.

- Pro Arbeitstag wird grundsätzlich nur eine Mahlzeit begünstigt.

Smartphone, Laptop, Tablet und Internet

Die private Nutzung betrieblicher Datenverarbeitungs- und Telekommunikationsgeräte kann steuerfrei sein. Dazu gehören zum Beispiel Smartphone, Tablet, Laptop, Zubehör und Software, wenn der Arbeitgeber die Geräte überlässt und Eigentümer bleibt.

Anders ist die Lage, wenn der Arbeitgeber ein Gerät an den Arbeitnehmer verkauft oder verschenkt. Dann kommen je nach Gestaltung Steuerpflicht oder Pauschalbesteuerung in Betracht.

Internetkostenzuschuss

Zuschüsse des Arbeitgebers zur privaten Internetnutzung können pauschal mit 25% Lohnsteuer versteuert werden, wenn die gesetzlichen Voraussetzungen eingehalten werden. Diese Gestaltung ist besonders interessant, wenn Homeoffice und mobile Arbeit dauerhaft zum Arbeitsmodell gehören.

Betriebliche Altersvorsorge 2026

Die betriebliche Altersvorsorge ist ein starkes Instrument zur Mitarbeiterbindung. Beiträge des Arbeitgebers oder Beiträge aus Entgeltumwandlung an eine Direktversicherung, Pensionskasse oder einen Pensionsfonds sind nach § 3 Nr. 63 EStG bis zu 8% der Beitragsbemessungsgrenze in der allgemeinen Rentenversicherung steuerfrei.

| bAV-Grenze 2026 | Betrag | Wirkung |

|---|---|---|

| Beitragsbemessungsgrenze allgemeine Rentenversicherung | 101.400 Euro jährlich / 8.450 Euro monatlich | Grundlage für die bAV-Höchstbeträge |

| 8% der BBG | 8.112 Euro jährlich / 676 Euro monatlich | steuerfrei nach § 3 Nr. 63 EStG |

| 4% der BBG | 4.056 Euro jährlich / 338 Euro monatlich | regelmäßig auch sozialversicherungsfrei |

Praxis-Tipp

Für Arbeitgeber lohnt sich ein standardisiertes bAV-Konzept besonders dann, wenn ohnehin Fachkräfte gebunden werden sollen. Bei Entgeltumwandlung ist außerdem der gesetzliche Arbeitgeberzuschuss zu prüfen, soweit der Arbeitgeber Sozialversicherungsbeiträge einspart.

Zuschläge für Sonntags-, Feiertags- und Nachtarbeit

Zuschläge für tatsächlich geleistete Sonntags-, Feiertags- oder Nachtarbeit können nach § 3b EStG steuerfrei sein. Voraussetzung ist, dass die Zuschläge zusätzlich zum Grundlohn gezahlt werden und die begünstigten Arbeitszeiten einzeln nachgewiesen werden.

| Arbeitszeit | Steuerfreier Zuschlag bis | Hinweis |

|---|---|---|

| Nachtarbeit | 25% des Grundlohns | Grundlohn höchstens 50 Euro je Stunde für die Steuerfreiheit |

| Nachtarbeit 0 bis 4 Uhr bei Arbeitsbeginn vor 0 Uhr | 40% des Grundlohns | Sonderregel für besonders belastende Nachtzeiten |

| Sonntagsarbeit | 50% des Grundlohns | tatsächliche Arbeitszeit nachweisen |

| Feiertagsarbeit | 125% des Grundlohns | je nach Feiertag und Zeitraum |

| 24. Dezember ab 14 Uhr, 25./26. Dezember, 1. Mai | 150% des Grundlohns | besondere Feiertagsregelung |

Dokumentation ist entscheidend

Pauschale Zuschläge ohne Einzelaufzeichnungen sind riskant. Arbeitgeber sollten Arbeitszeiten, Zuschlagsarten und Berechnung des Grundlohns nachvollziehbar im Lohnkonto dokumentieren.

Pauschalbesteuerte Gehaltsextras: Wenn steuerfrei nicht möglich ist

Nicht jede Zusatzleistung ist steuerfrei. Häufig kann aber eine Pauschalversteuerung für Arbeitgeber attraktiv sein. Der Vorteil: Der Arbeitnehmer erhält die Leistung netto oder nahezu netto, während der Arbeitgeber die Steuer pauschal übernimmt.

| Leistung | Pauschalsteuer | Typische Anwendung |

|---|---|---|

| Erholungsbeihilfe | 25% | bis 156 Euro Arbeitnehmer, 104 Euro Ehegatte, 52 Euro je Kind |

| Fahrtkostenzuschüsse für Wege Wohnung – erste Tätigkeitsstätte | 15% | bis zur Höhe der Entfernungspauschale |

| Internetkostenzuschüsse | 25% | bei zusätzlicher Arbeitgeberleistung und Nachweis/Plausibilität |

| Sachzuwendungen nach § 37b EStG | 30% | Geschenke und Incentives bis zu gesetzlichen Grenzen |

| Betriebsveranstaltungen über Freibetrag | 25% | wenn der Freibetrag von 110 Euro je Veranstaltung und Teilnehmer überschritten wird |

Gehaltsumwandlung und Nettolohnoptimierung: Was ist erlaubt?

Bei der Nettolohnoptimierung ist zwischen echten Zusatzleistungen und Gehaltsumwandlung zu unterscheiden. Viele steuerfreie Leistungen setzen voraus, dass sie zusätzlich zum ohnehin geschuldeten Arbeitslohn erbracht werden. Wird ein bestehender Lohnanspruch zugunsten eines steuerfreien Extras herabgesetzt, kann die Begünstigung verloren gehen.

Leistungen mit Zusätzlichkeitsvoraussetzung

Bei diesen Leistungen ist eine schädliche Umwandlung bestehender Vergütung besonders zu vermeiden:

- Jobticket und ÖPNV-Zuschüsse nach § 3 Nr. 15 EStG

- Kindergartenzuschüsse nach § 3 Nr. 33 EStG

- Gesundheitsförderung nach § 3 Nr. 34 EStG

- Familienservice und kurzfristige Betreuung nach § 3 Nr. 34a EStG

- Fahrradüberlassung nach § 3 Nr. 37 EStG

- Aufladen von E-Fahrzeugen beim Arbeitgeber nach § 3 Nr. 46 EStG

- 50-Euro-Sachbezüge, soweit die gesetzlichen Zusatzvoraussetzungen greifen

Gestaltungshinweise für Arbeitgeber

- Benefit-Vereinbarungen immer vor Fälligkeit des Lohnanspruchs schließen.

- Keine Rückfallklausel vereinbaren, nach der bei Wegfall des Extras wieder Barlohn entsteht.

- Tariflohn und Mindestlohn nicht durch Benefits ersetzen.

- Arbeitsvertrag, Lohnkonto, Belege und tatsächliche Durchführung abstimmen.

- Bei Geschäftsführern zusätzlich Fremdvergleich und verdeckte Gewinnausschüttung prüfen.

Vorsicht bei „Netto-Optimierungsmodellen von der Stange“

Standardpakete ohne Prüfung der Arbeitsverträge, Tarifbindung, Sozialversicherung und Lohnabrechnung können in einer Lohnsteuer-Außenprüfung teuer werden. Entscheidend ist nicht nur der Vertragstext, sondern die tatsächliche Durchführung.

Lohnrechner 2026

Mit dem Lohnrechner können Sie überschlägig prüfen, wie sich Bruttogehalt, Steuerklasse, Sozialversicherung und Zusatzleistungen auf das Nettogehalt auswirken. Für eine konkrete Nettolohnoptimierung sollten die tatsächlichen Mitarbeiterdaten und bestehenden Gehaltsbestandteile geprüft werden.

Lohnrechner 2026

Checkliste: Unterlagen zur Senkung der Lohnnebenkosten

Für eine belastbare Beratung zur Nettolohnoptimierung benötigen Arbeitgeber eine strukturierte Übersicht der aktuellen Vergütung. Je besser die Daten, desto schneller lassen sich passende Gehaltsextras auswählen.

| Unterlage | Warum wichtig? |

|---|---|

| Übersicht aller Mitarbeiter mit Brutto- und Nettogehalt | Grundlage für die Berechnung des Nettoeffekts und der Arbeitgeberkosten |

| Arbeitsverträge und Zusatzvereinbarungen | Prüfung der Zusätzlichkeit, Tarifbindung und Fälligkeit |

| Angaben zu Steuerklasse, Sozialversicherung, PKV/GKV | Einordnung der individuellen Lohnnebenkosten und Beitragsbemessungsgrenzen |

| Vorhandene Zusatzleistungen | Vermeidung von Doppelbegünstigungen und Überschreiten von Freigrenzen |

| Kinderbetreuungskosten | Prüfung des steuerfreien Kita-Zuschusses |

| Pendlerdaten und Homeoffice-Tage | Prüfung von Jobticket, Fahrtkostenzuschuss und Mobilitätsbudget |

| Benefit-Wünsche der Mitarbeiter | Auswahl von Leistungen mit echtem Bindungseffekt |

Muster-Tabelle für die Vorbereitung

| Kennzeichen Mitarbeiter | Mitarbeiter A | Mitarbeiter B |

|---|---|---|

| Monats-Bruttogehalt | 3.200 Euro | 5.800 Euro |

| Monats-Nettogehalt | bitte ergänzen | bitte ergänzen |

| Steuerklasse / Faktorverfahren | bitte ergänzen | bitte ergänzen |

| Krankenversicherung | gesetzlich / privat | gesetzlich / privat |

| Zusatzleistungen bisher | z. B. Dienstwagen, bAV, Jobticket | z. B. Weihnachtsgeld, Bonus, Gutscheine |

| Kinderbetreuung möglich? | ja / nein / Betrag | ja / nein / Betrag |

| Pendler / ÖPNV | Entfernung, Ticket, Homeoffice | Entfernung, Ticket, Homeoffice |

Beratung zur Lohnsteuer und Nettolohnoptimierung

Wir prüfen für Sie, welche steuerfreien und pauschalbesteuerten Gehaltsextras zu Ihrer Belegschaft passen. Dabei geht es nicht nur um Steuerersparnis, sondern auch um arbeitsrechtliche Umsetzung, Sozialversicherung, Lohnabrechnung und Dokumentation für die nächste Lohnsteuer-Außenprüfung.

Unser Tipp: Führen Sie Benefit-Modelle nicht rückwirkend und nicht ohne Vertragsprüfung ein. Eine vorausschauende Gestaltung spart häufig mehr als eine nachträgliche Korrektur.

Häufige Fragen zu steuerfreien Gehaltsextras

Welche steuerfreien Gehaltsextras sind 2026 besonders beliebt?

Besonders beliebt sind 50-Euro-Sachbezüge, Jobticket, Kita-Zuschuss, betriebliche Altersvorsorge, Gesundheitsförderung, Essenszuschüsse, Dienstgeräte und SFN-Zuschläge.

Was bedeutet „zusätzlich zum ohnehin geschuldeten Arbeitslohn“?

Die Leistung darf nicht auf den bestehenden Lohnanspruch angerechnet und der Lohnanspruch darf nicht zugunsten der Leistung herabgesetzt werden. Viele steuerfreie Extras sind nur bei echter Zusatzleistung begünstigt.

Ist die 50-Euro-Grenze ein Freibetrag?

Nein. Es handelt sich um eine Freigrenze. Wird sie überschritten, ist grundsätzlich der gesamte Sachbezug steuerpflichtig.

Kann der Arbeitgeber ein Fitnessstudio steuerfrei bezahlen?

Ja, aber nur bei passender Gestaltung. Möglich sind insbesondere der 50-Euro-Sachbezug oder die steuerfreie Gesundheitsförderung bis 600 Euro, wenn die gesetzlichen Anforderungen erfüllt sind.

Ist das Deutschlandticket 2026 als Jobticket steuerfrei?

Ja, wenn der Arbeitgeber das Ticket oder einen Zuschuss zusätzlich zum ohnehin geschuldeten Arbeitslohn gewährt. Der steuerfreie Betrag mindert jedoch die Entfernungspauschale des Arbeitnehmers.

Kann ein bestehendes Bruttogehalt einfach in steuerfreie Extras umgewandelt werden?

Bei vielen Leistungen nein. Wenn das Gesetz die Zusätzlichkeit verlangt, ist eine Gehaltsumwandlung regelmäßig schädlich. Zulässig kann dagegen eine echte Zusatzleistung bei künftigen Gehaltsrunden sein.

Welche Unterlagen braucht der Arbeitgeber?

Wichtig sind Arbeitsvertrag, Benefit-Vereinbarung, Belege, Nachweise zur Zweckbindung, Teilnahmebescheinigungen, Lohnkonto-Aufzeichnungen und eine monatliche Kontrolle von Freigrenzen.

Aktuelles 2026: Was Arbeitgeber jetzt anpassen sollten

Deutschlandticket kostet 2026 63 Euro

Arbeitgeber sollten ältere Texte und Lohnabrechnungsprozesse, die noch vom 49-Euro-Ticket ausgehen, aktualisieren. Seit Januar 2026 beträgt der reguläre Preis des Deutschlandtickets 63 Euro monatlich.

Neue Sachbezugswerte für Mahlzeiten 2026

Für 2026 gelten neue amtliche Sachbezugswerte: 4,57 Euro für Mittag- oder Abendessen und 2,37 Euro für Frühstück. Essenszuschuss-Systeme sollten entsprechend angepasst werden.

bAV-Grenzen 2026 gestiegen

Die Beitragsbemessungsgrenze in der allgemeinen Rentenversicherung beträgt 2026 bundeseinheitlich 101.400 Euro jährlich. Dadurch steigen auch die steuerfreien und sozialversicherungsfreien Höchstbeträge in der betrieblichen Altersvorsorge.

Gesundheitstage sorgfältig trennen

Nach der BFH-Rechtsprechung sind Unterkunfts- und Verpflegungsleistungen im Zusammenhang mit Gesundheitstagen regelmäßig nicht nach § 3 Nr. 34 EStG steuerfrei. Arbeitgeber sollten Abrechnungen daher aufteilen und steuerpflichtige Nebenleistungen korrekt behandeln.

Quellen und weiterführende Informationen

- § 3 EStG – Steuerfreie Einnahmen

- LStH 2026 zu § 8 EStG – Sachbezüge

- BMF/LStH: Steuerbefreiung nach § 3 Nr. 15 EStG – Jobticket

- Bundesregierung: Deutschlandticket 2026

- BMF: Sachbezugswerte für Mahlzeiten 2026

- Bundesregierung: Beitragsbemessungsgrenzen 2026

- Deutsche Rentenversicherung: Beitragsfreiheit bAV

- BFH, Urteil vom 23.11.2023 – VI R 24/21 zu Gesundheitstagen

- BFH, Urteil vom 14.10.2021 – VI R 31/19 zu SFN-Zuschlägen