Rechtsstand: 03.07.2026

Einkommensteuertabelle 2024, 2025 und 2026: Grundtabelle & Splittingtabelle

Die Einkommensteuertabelle zeigt, wie hoch die tarifliche Einkommensteuer auf Ihr zu versteuerndes Einkommen ausfällt. Maßgeblich ist der Einkommensteuertarif nach § 32a EStG: Bis zum Grundfreibetrag fällt keine Einkommensteuer an; danach steigt die Belastung progressiv an.

Was zeigt die Einkommensteuertabelle?

Die Einkommensteuertabelle ordnet einem bestimmten zu versteuernden Einkommen (zvE) die tarifliche Einkommensteuer zu. Wichtig: Das zvE ist nicht identisch mit dem Bruttogehalt. Vor der Tarifberechnung werden unter anderem Werbungskosten, Sonderausgaben und bestimmte Freibeträge berücksichtigt.

In Deutschland gilt ein progressiver Steuertarif. Das bedeutet: Nicht das gesamte Einkommen wird mit einem einheitlichen Satz besteuert. Vielmehr steigt der Grenzsteuersatz stufenweise an. Der Eingangssteuersatz liegt bei 14 %, die 42-%-Zone beginnt je nach Jahr bei unterschiedlichen Tarifeckwerten.

Welche Tarifeckwerte gelten 2024, 2025 und 2026?

Die folgenden Werte beruhen auf dem Einkommensteuertarif nach § 32a EStG. Für 2024 wurde der Grundfreibetrag rückwirkend auf 11.784 € angehoben. Für 2026 beträgt der Grundfreibetrag 12.348 €; die 42-%-Zone beginnt ab 69.879 €.

| Merkmal | 2024 | 2025 | 2026 |

|---|---|---|---|

| Grundfreibetrag (§ 32a Abs. 1 Satz 2 Nr. 1 EStG) | 11.784 € | 12.096 € | 12.348 € |

| Erste Progressionszone | 11.785 € bis 17.005 € | 12.097 € bis 17.443 € | 12.349 € bis 17.799 € |

| Zweite Progressionszone | 17.006 € bis 66.760 € | 17.444 € bis 68.480 € | 17.800 € bis 69.878 € |

| Beginn 42-%-Zone | ab 66.761 € | ab 68.481 € | ab 69.879 € |

| Beginn 45-%-Zone, „Reichensteuer“ | ab 277.826 € | ab 277.826 € | ab 277.826 € |

| Arbeitnehmer-Pauschbetrag (§ 9a Satz 1 Nr. 1 Buchst. a EStG) | 1.230 € | 1.230 € | 1.230 € |

Einkommensteuerrechner für Grundtabelle und Splittingtabelle

Mit dem Einkommensteuerrechner können Sie Ihre voraussichtliche tarifliche Einkommensteuer für 2024, 2025 oder 2026 berechnen. Geben Sie dafür Ihr zu versteuerndes Einkommen ein und wählen Sie je nach Lebenssituation die Grundtabelle oder Splittingtabelle.

Einkommensteuerrechner

Aktuelle Steuertabellen als PDF downloaden

Nutzen Sie die PDF-Tabellen zur schnellen Orientierung oder den Rechner für eine konkrete Berechnung anhand Ihres zu versteuernden Einkommens.

Wann gilt die Grundtabelle?

Die Grundtabelle gilt insbesondere bei der Einzelveranlagung. Sie betrifft zum Beispiel ledige, geschiedene oder dauernd getrennt lebende Steuerpflichtige. Entscheidend ist das individuelle zu versteuernde Einkommen.

Steuervorteil:

Grundtabelle vs. Splittingtabelle

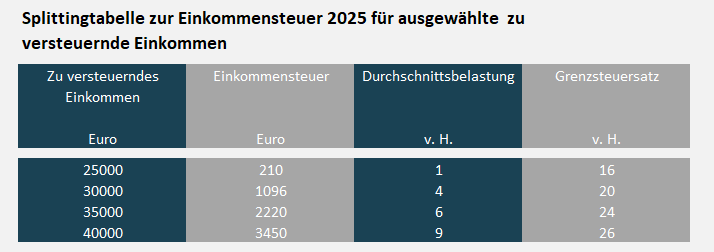

Wann gilt die Splittingtabelle?

Die Splittingtabelle gilt bei Zusammenveranlagung von Ehegatten sowie entsprechend für eingetragene Lebenspartner. Beim Splittingverfahren wird das gemeinsame zu versteuernde Einkommen halbiert, darauf die Einkommensteuer nach Grundtabelle berechnet und anschließend verdoppelt.

Der Splittingvorteil ist besonders relevant, wenn die Einkommen beider Partner deutlich unterschiedlich sind. Bei ähnlichen Einkommen fällt der Vorteil meist geringer aus.

Splittingtabelle erstellen /

Steuervorteil berechnen

Berechnen Sie den Steuervorteil:

Grundtabelle vs. Splittingtabelle

Wie senken Werbungskosten die Einkommensteuer?

Für Arbeitnehmer wird der Arbeitnehmer-Pauschbetrag von 1.230 € berücksichtigt, wenn keine höheren Werbungskosten nachgewiesen werden. Liegen Ihre tatsächlichen Werbungskosten darüber, können sich zusätzliche Nachweise lohnen.

Praxisbeispiel

Betragen Ihre nachgewiesenen Werbungskosten 1.800 €, liegen diese 570 € über dem Arbeitnehmer-Pauschbetrag von 1.230 €. Dadurch sinkt Ihr zu versteuerndes Einkommen zusätzlich um 570 €. Die konkrete Steuerersparnis hängt von Ihrem persönlichen Grenzsteuersatz ab.

Rechner Steuerertattung

Checkliste: So nutzen Sie die Einkommensteuertabelle richtig

- 1. Steuerjahr wählen: 2024, 2025 oder 2026 verwenden – die Tarifeckwerte unterscheiden sich.

- 2. zvE statt Brutto ansetzen: Maßgeblich ist das zu versteuernde Einkommen, nicht der Bruttolohn.

- 3. Veranlagungsart prüfen: Grundtabelle bei Einzelveranlagung, Splittingtabelle bei Zusammenveranlagung.

- 4. Werbungskosten vergleichen: Höhere tatsächliche Werbungskosten statt Pauschbetrag nachweisen.

- 5. Ergebnis einordnen: Rechnergebnis als Planungshilfe nutzen; bindend ist der Steuerbescheid.

Häufige Fragen zur Einkommensteuertabelle

Wie hoch ist der Grundfreibetrag 2026?

Der Grundfreibetrag beträgt 2026 nach § 32a Abs. 1 Satz 2 Nr. 1 EStG 12.348 € bei Anwendung der Grundtabelle.

Was ist der Unterschied zwischen Grundtabelle und Splittingtabelle?

Die Grundtabelle gilt für ein einzelnes zu versteuerndes Einkommen. Die Splittingtabelle wird bei Zusammenveranlagung angewendet; dabei wird das gemeinsame zu versteuernde Einkommen halbiert, die Steuer darauf berechnet und anschließend verdoppelt.

Ab welchem Einkommen gilt 2026 der Steuersatz von 42 %?

Die 42-%-Zone beginnt 2026 bei einem zu versteuernden Einkommen von 69.879 € nach Grundtabelle.

Ab wann gilt die sogenannte Reichensteuer?

Der Steuersatz von 45 % beginnt in den Jahren 2024, 2025 und 2026 jeweils ab 277.826 € zu versteuerndem Einkommen nach Grundtabelle.

Wie hoch ist der Arbeitnehmer-Pauschbetrag?

Der Arbeitnehmer-Pauschbetrag beträgt 1.230 €. Höhere tatsächliche Werbungskosten können angesetzt werden, wenn sie nachgewiesen werden.

Ist die Einkommensteuertabelle identisch mit der Lohnsteuertabelle?

Nein. Die Einkommensteuertabelle betrifft die tarifliche Einkommensteuer auf das zu versteuernde Einkommen. Die Lohnsteuer ist eine Erhebungsform auf Arbeitslohn und wird im laufenden Jahr nach den Lohnsteuermerkmalen einbehalten.

Warum ändern sich die Tarifeckwerte?

Der Gesetzgeber passt Grundfreibetrag und Tarifeckwerte an, um das steuerfreie Existenzminimum zu sichern und Effekte der kalten Progression abzumildern.

Passende Themen auf steuerschroeder.de

Quellen und Rechtsstand

Rechtsstand dieser Übersicht: 03.07.2026. Die Angaben beziehen sich auf die Grundtabelle, soweit nicht ausdrücklich die Splittingtabelle genannt wird.

- § 32a EStG – Einkommensteuertarif , insbesondere Abs. 1 und Abs. 5, Rechtsstand 2026.

- BMF, EStH 2024, § 32a EStG , Tarifeckwerte 2024 einschließlich Grundfreibetrag 11.784 €.

- BMF, LStH 2025, § 32a EStG , Tarifeckwerte 2025.

- BMF, LStH 2026, § 32a EStG , Tarifeckwerte 2026.

- § 9a EStG – Pauschbeträge für Werbungskosten , Arbeitnehmer-Pauschbetrag 1.230 €.

- § 26b EStG – Zusammenveranlagung von Ehegatten sowie § 2 Abs. 8 EStG zur Anwendung auf Lebenspartner und Lebenspartnerschaften.

- BMF, Lohn- und Einkommensteuerrechner , Tarifhistorie und Berechnung für die Jahre 1958 bis 2026.