Einkommensteuer 2026: Grundlagen, Berechnung, Freibeträge und Steuererklärung

Die Einkommensteuer besteuert das Einkommen natürlicher Personen. Sie betrifft Arbeitnehmer, Selbstständige, Freiberufler, Vermieter, Rentner, Kapitalanleger und Unternehmer. Maßgeblich ist das zu versteuernde Einkommen; daraus wird nach § 32a EStG die tarifliche Einkommensteuer berechnet.

Diese aktualisierte Übersicht erklärt die Einkommensteuer 2026 mit Rechner, aktuellen Tarifwerten, sieben Einkunftsarten, Abzugsmöglichkeiten, Steuererklärung, Vorauszahlungen, Solidaritätszuschlag, Kirchensteuer und Steuertipps.

Inhalt

- Einkommensteuer-Rechner

- Einkommensteuer 2026 im Überblick

- Wer muss Einkommensteuer zahlen?

- Wie wird die Einkommensteuer erhoben?

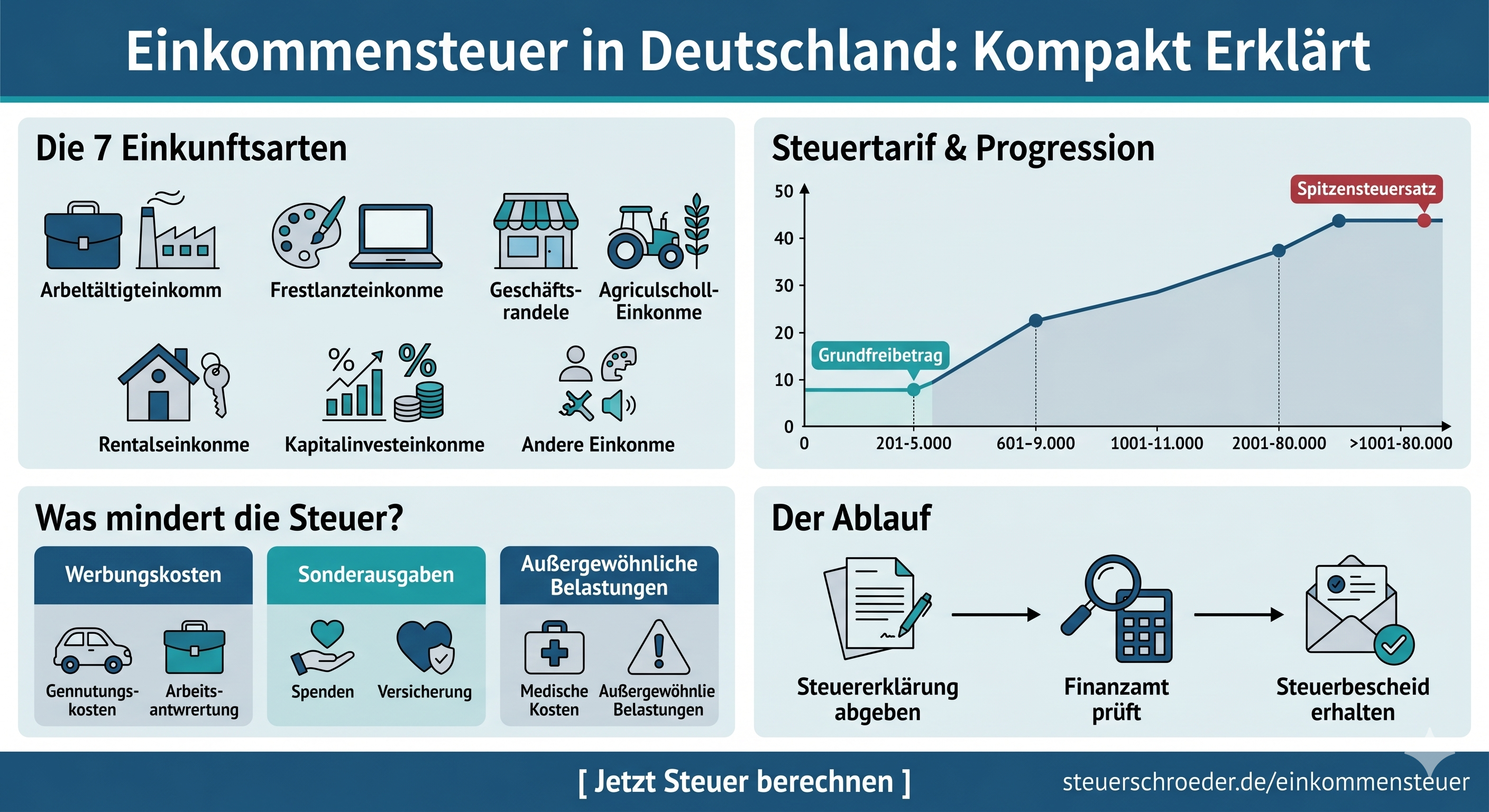

- Die sieben Einkunftsarten

- Gewinn- und Überschusseinkünfte

- Vom Bruttoeinkommen zum zu versteuernden Einkommen

- Einkommensteuertarif 2026

- Freibeträge und Pauschbeträge 2026

- Was kann man absetzen?

- Einkommensteuererklärung und Fristen

- Einkommensteuer-Vorauszahlungen

- Sonderfälle

- FAQ zur Einkommensteuer

- Aktuelles und weitere Informationen

Einkommensteuer-Rechner

Mit dem Rechner können Sie überschlägig berechnen, wie hoch Ihre Einkommensteuer ausfällt und ob eine Steuererstattung möglich ist. Für eine vollständige Berechnung sind insbesondere Sonderausgaben, außergewöhnliche Belastungen, Kinder, Kirchensteuer, Kapitalerträge, Progressionsvorbehalt und Vorauszahlungen einzubeziehen.

Rechner Steuerertattung

Für die tarifliche Einkommensteuer können Sie ergänzend den Einkommensteuerrechner nutzen.

Einkommensteuer 2026 im Überblick

| Bereich | Wert / Regelung 2026 |

|---|---|

| Grundfreibetrag | 12.348 Euro bei Einzelveranlagung, 24.696 Euro bei Zusammenveranlagung |

| Eingangssteuersatz | 14 % nach Überschreiten des Grundfreibetrags |

| Spitzensteuersatz | 42 % ab 69.879 Euro zu versteuerndem Einkommen |

| Reichensteuer | 45 % ab 277.826 Euro zu versteuerndem Einkommen |

| Kindergeld | 259 Euro pro Kind und Monat |

| Kinderfreibetrag einschließlich BEA-Freibetrag | 9.756 Euro je Kind bei Zusammenveranlagung |

| Arbeitnehmer-Pauschbetrag | 1.230 Euro |

| Sparer-Pauschbetrag | 1.000 Euro, bei Zusammenveranlagung 2.000 Euro |

| Entfernungspauschale | 38 Cent je Entfernungskilometer ab dem ersten Kilometer |

| Abgabefrist Steuererklärung 2025 | 31.07.2026; bei steuerlicher Beratung grundsätzlich 01.03.2027 |

Wer muss Einkommensteuer zahlen?

Einkommensteuerpflichtig sind natürliche Personen. Kapitalgesellschaften wie GmbH oder AG zahlen dagegen Körperschaftsteuer. Bei Einzelunternehmern und Mitunternehmern einer Personengesellschaft wird der Gewinn der natürlichen Person zugerechnet und dort mit Einkommensteuer besteuert.

Unbeschränkte Steuerpflicht

Unbeschränkt einkommensteuerpflichtig sind Personen mit Wohnsitz oder gewöhnlichem Aufenthalt in Deutschland. Sie unterliegen grundsätzlich mit ihrem Welteinkommen der deutschen Einkommensteuer. Doppelbesteuerungsabkommen können die Besteuerung ausländischer Einkünfte einschränken oder eine Anrechnung ausländischer Steuer vorsehen.

Beschränkte Steuerpflicht

Beschränkt einkommensteuerpflichtig sind Personen ohne Wohnsitz oder gewöhnlichen Aufenthalt in Deutschland, die inländische Einkünfte erzielen. Dann wird grundsätzlich nur dieses inländische Einkommen in Deutschland besteuert.

Wie wird die Einkommensteuer erhoben?

| Erhebungsform | Typischer Fall | Wirkung |

|---|---|---|

| Lohnsteuerabzug | Arbeitnehmer | monatlicher Steuerabzug durch den Arbeitgeber |

| Kapitalertragsteuer | Zinsen, Dividenden, Fonds, Kapitalerträge | regelmäßig 25 % Abgeltungsteuer zuzüglich Soli und ggf. Kirchensteuer |

| Veranlagung | Selbstständige, Vermieter, Rentner, Pflichtveranlagung, Antrag | Festsetzung durch Einkommensteuerbescheid |

| Vorauszahlungen | laufende Einkommensteuer auf voraussichtliche Einkünfte | vierteljährliche Zahlungen |

Die sieben Einkunftsarten nach dem EStG

| Einkunftsart | Beispiele | Ermittlung |

|---|---|---|

| Land- und Forstwirtschaft | Landwirtschaft, Weinbau, Forstwirtschaft | Gewinn |

| Gewerbebetrieb | Handel, Handwerk, Onlinehandel, gewerbliche Unternehmen | Gewinn |

| Selbständige Arbeit | Freiberufler, Ärzte, Rechtsanwälte, Steuerberater, Künstler | Gewinn |

| Nichtselbständige Arbeit | Arbeitslohn, Gehalt, Versorgungsbezüge | Überschuss der Einnahmen über Werbungskosten |

| Kapitalvermögen | Zinsen, Dividenden, Investmentfonds, Darlehen | Überschuss, häufig Abgeltungsteuer |

| Vermietung und Verpachtung | Wohnung, Haus, Grundstück, Erbbaurecht | Überschuss der Einnahmen über Werbungskosten |

| Sonstige Einkünfte | Renten, Unterhaltsleistungen, private Veräußerungsgeschäfte | je nach Fall besondere Regeln |

Erbschaften und Schenkungen unterliegen nicht der Einkommensteuer, können aber Erbschaft- oder Schenkungsteuer auslösen. Reine Spielgewinne und private Vermögensumschichtungen außerhalb steuerbarer Tatbestände sind ebenfalls nicht automatisch einkommensteuerpflichtig.

Gewinn- und Überschusseinkünfte

Gewinneinkünfte

Bei Land- und Forstwirtschaft, Gewerbebetrieb und selbständiger Arbeit werden die Einkünfte als Gewinn ermittelt. In Betracht kommen Bilanzierung, Einnahmenüberschussrechnung nach § 4 Abs. 3 EStG oder in besonderen Fällen die Gewinnermittlung nach Durchschnittssätzen.

Überschusseinkünfte

Bei nichtselbständiger Arbeit, Kapitalvermögen, Vermietung und Verpachtung sowie sonstigen Einkünften werden die Einnahmen um Werbungskosten gekürzt. Werbungskosten sind Aufwendungen zur Erwerbung, Sicherung und Erhaltung der Einnahmen.

Vom Bruttoeinkommen zum zu versteuernden Einkommen

| Schritt | Position |

|---|---|

| 1 | Summe der Einkünfte aus den sieben Einkunftsarten |

| 2 | abzüglich Altersentlastungsbetrag, Entlastungsbetrag für Alleinerziehende und ggf. Freibetrag für Land- und Forstwirte |

| 3 | gleich Gesamtbetrag der Einkünfte |

| 4 | abzüglich Verlustabzug nach § 10d EStG |

| 5 | abzüglich Sonderausgaben und außergewöhnliche Belastungen |

| 6 | gleich Einkommen |

| 7 | abzüglich Kinderfreibeträge und weitere gesetzliche Abzüge |

| 8 | gleich zu versteuerndes Einkommen |

Einkommensteuertarif 2026

Die Einkommensteuer wird progressiv berechnet. Für Ehegatten und eingetragene Lebenspartner gilt bei Zusammenveranlagung das Splittingverfahren.

| Tarifzone 2026 | Zu versteuerndes Einkommen bei Einzelveranlagung | Wirkung |

|---|---|---|

| Grundfreibetrag | bis 12.348 Euro | 0 Euro Einkommensteuer |

| 1. Progressionszone | 12.349 Euro bis 17.799 Euro | ansteigender Steuersatz ab 14 % |

| 2. Progressionszone | 17.800 Euro bis 69.878 Euro | weiter ansteigender Steuersatz bis 42 % |

| Proportionalzone | 69.879 Euro bis 277.825 Euro | Spitzensteuersatz 42 % |

| Reichensteuer | ab 277.826 Euro | Steuersatz 45 % |

Freibeträge und Pauschbeträge 2026

| Freibetrag / Pauschbetrag | Wert 2026 | Hinweis |

|---|---|---|

| Grundfreibetrag | 12.348 Euro | bei Zusammenveranlagung verdoppelt |

| Kinderfreibetrag einschließlich BEA-Freibetrag | 9.756 Euro | Günstigerprüfung mit Kindergeld |

| Kindergeld | 259 Euro monatlich je Kind | wird mit Kinderfreibetrag verglichen |

| Arbeitnehmer-Pauschbetrag | 1.230 Euro | höhere Werbungskosten müssen nachgewiesen werden |

| Sparer-Pauschbetrag | 1.000 Euro / 2.000 Euro | Einzelveranlagung / Zusammenveranlagung |

| Entlastungsbetrag für Alleinerziehende | 4.260 Euro für das erste Kind | zuzüglich 240 Euro je weiterem Kind |

| Übungsleiterpauschale | 3.300 Euro | für begünstigte nebenberufliche Tätigkeiten |

| Ehrenamtspauschale | 960 Euro | für begünstigte ehrenamtliche Tätigkeiten |

Was kann man von der Einkommensteuer absetzen?

Werbungskosten

- Fahrten zwischen Wohnung und erster Tätigkeitsstätte,

- Arbeitsmittel, Computer, Fachliteratur, Berufskleidung,

- Fortbildungskosten,

- Reisekosten und Verpflegungsmehraufwand,

- doppelte Haushaltsführung,

- beruflich veranlasste Umzugskosten,

- häusliches Arbeitszimmer oder Homeoffice-Pauschale, soweit die Voraussetzungen erfüllt sind.

Sonderausgaben

- Beiträge zur Kranken- und Pflegeversicherung,

- Altersvorsorgeaufwendungen,

- Spenden und Mitgliedsbeiträge,

- Kirchensteuer,

- Kinderbetreuungskosten,

- Unterhaltsleistungen an den geschiedenen oder dauernd getrennt lebenden Ehegatten im Realsplitting.

Außergewöhnliche Belastungen und Steuerermäßigungen

Außergewöhnliche Belastungen können etwa Krankheitskosten, Pflegekosten, Unterhalt oder behinderungsbedingte Aufwendungen betreffen. Daneben kommen Steuerermäßigungen für haushaltsnahe Dienstleistungen, Handwerkerleistungen, energetische Sanierungsmaßnahmen und die Gewerbesteueranrechnung in Betracht.

Solidaritätszuschlag und Kirchensteuer

Der Solidaritätszuschlag beträgt grundsätzlich 5,5 % der festgesetzten Einkommensteuer. 2026 beträgt die Soli-Freigrenze bezogen auf die Einkommensteuer 20.350 Euro bei Einzelveranlagung und 40.700 Euro bei Zusammenveranlagung. Oberhalb der Freigrenze greift zunächst eine Milderungszone. Für Kapitalerträge, Körperschaftsteuer und bestimmte Pauschalsteuern gelten Sonderregeln.

Kirchensteuer wird nur erhoben, wenn eine Kirchensteuerpflicht besteht. Der Kirchensteuersatz beträgt je nach Bundesland regelmäßig 8 % oder 9 % der Einkommensteuer.

Einkommensteuererklärung: Pflicht, Fristen und freiwillige Abgabe

Eine Einkommensteuererklärung ist insbesondere erforderlich bei Selbstständigen, Gewerbetreibenden, Vermietern, Rentnern mit steuerpflichtigen Renteneinkünften oberhalb des Grundfreibetrags oder Arbeitnehmern mit bestimmten Pflichtveranlagungsgründen.

- steuerfreie Lohnersatzleistungen von mehr als 410 Euro,

- andere Einkünfte ohne Lohnsteuerabzug von mehr als 410 Euro,

- Steuerklassenkombination III/V oder IV mit Faktor,

- gleichzeitiger Arbeitslohn von mehreren Arbeitgebern,

- eingetragener Lohnsteuerfreibetrag ohne Ausnahme,

- Aufforderung des Finanzamts.

| Steuererklärung | Nicht steuerlich beraten | Steuerlich beraten |

|---|---|---|

| 2024 | 31.07.2025 | 30.04.2026 |

| 2025 | 31.07.2026 | 01.03.2027 |

Wer nicht zur Abgabe verpflichtet ist, kann regelmäßig freiwillig eine Einkommensteuererklärung abgeben. Die Festsetzungsfrist beträgt grundsätzlich vier Jahre. Für die freiwillige Steuererklärung 2022 endet die Frist daher grundsätzlich am 31.12.2026.

Einkommensteuer-Vorauszahlungen

Einkommensteuer-Vorauszahlungen setzt das Finanzamt fest, wenn für das laufende Jahr eine Einkommensteuerschuld zu erwarten ist, die nicht vollständig durch Steuerabzug gedeckt wird. Fälligkeitstermine sind der 10. März, 10. Juni, 10. September und 10. Dezember.

Bei sinkenden Einkünften kann ein Antrag auf Herabsetzung gestellt werden. Sinnvoll sind eine nachvollziehbare Prognose, eine BWA, eine EÜR-Zwischenrechnung oder andere aktuelle Nachweise.

Sonderfälle

Progressionsvorbehalt

Bestimmte steuerfreie Leistungen wie Arbeitslosengeld I, Kurzarbeitergeld, Elterngeld, Mutterschaftsgeld oder Krankengeld sind steuerfrei, erhöhen aber den Steuersatz auf das übrige Einkommen.

Abgeltungsteuer

Private Kapitalerträge unterliegen grundsätzlich der Abgeltungsteuer von 25 % zuzüglich Solidaritätszuschlag und ggf. Kirchensteuer. Bis zum Sparer-Pauschbetrag von 1.000 Euro bzw. 2.000 Euro bei Zusammenveranlagung bleiben Kapitalerträge steuerfrei, wenn ein ausreichender Freistellungsauftrag vorliegt.

Verlustabzug

Verluste können innerhalb und zwischen Einkunftsarten ausgeglichen werden, soweit keine gesetzlichen Beschränkungen bestehen. Nicht ausgeglichene Verluste können nach § 10d EStG zurückgetragen oder vorgetragen werden.

Checkliste für die Einkommensteuererklärung

- Lohnsteuerbescheinigung und Arbeitgeberdaten,

- Bescheinigungen über Lohnersatzleistungen,

- Rentenbezugsmitteilungen,

- Bescheinigungen zu Kranken-, Pflege- und Altersvorsorgebeiträgen,

- Spendenbescheinigungen und Kirchensteuerzahlungen,

- Nachweise zu Werbungskosten, Arbeitsmitteln, Fahrten, Homeoffice und Fortbildung,

- Unterlagen zu Vermietung, Darlehen, Nebenkosten, AfA und Reparaturen,

- Kapitalertragsteuerbescheinigungen, soweit Erklärung sinnvoll oder erforderlich,

- Nachweise zu außergewöhnlichen Belastungen und haushaltsnahen Dienstleistungen,

- Belege zu Kindern, Betreuungskosten, Ausbildung und Unterhalt,

- Vorauszahlungsbescheide und Steuerbescheide der Vorjahre.

FAQ zur Einkommensteuer

Was ist Einkommensteuer?

Die Einkommensteuer ist die Steuer auf das Einkommen natürlicher Personen. Sie wird auf das zu versteuernde Einkommen erhoben und nach dem progressiven Einkommensteuertarif berechnet.

Wie hoch ist der Grundfreibetrag 2026?

Der Grundfreibetrag beträgt 2026 bei Einzelveranlagung 12.348 Euro. Bei Zusammenveranlagung verdoppelt sich der Betrag.

Ab wann gilt der Spitzensteuersatz 2026?

Der Spitzensteuersatz von 42 % gilt 2026 ab einem zu versteuernden Einkommen von 69.879 Euro bei Einzelveranlagung.

Welche Einkunftsarten gibt es?

Es gibt sieben Einkunftsarten: Land- und Forstwirtschaft, Gewerbebetrieb, selbständige Arbeit, nichtselbständige Arbeit, Kapitalvermögen, Vermietung und Verpachtung sowie sonstige Einkünfte.

Bis wann muss die Steuererklärung 2025 abgegeben werden?

Ohne steuerliche Beratung ist die Einkommensteuererklärung 2025 grundsätzlich bis zum 31.07.2026 abzugeben. Bei steuerlicher Beratung verlängert sich die Frist grundsätzlich bis zum 01.03.2027.

Was kann ich von der Einkommensteuer absetzen?

Abziehbar sind je nach Fall Werbungskosten, Betriebsausgaben, Sonderausgaben, außergewöhnliche Belastungen, haushaltsnahe Dienstleistungen, Handwerkerleistungen und bestimmte Steuerermäßigungen.

Aktuelles und weitere Informationen

2026 steigen der Grundfreibetrag, das Kindergeld und der Kinderfreibetrag. Außerdem wird der Einkommensteuertarif angepasst, um die kalte Progression abzumildern. Die Entfernungspauschale beträgt ab 2026 einheitlich 38 Cent ab dem ersten Kilometer.

Weitere hilfreiche Rechner und Informationen