Kinderbetreuungskosten + Steuer

Wie + wie viel Kinderbetreuungskosten können Sie von Steuer absetzen?

Inhalt:

Was sind Kinderbetreuungskosten?

Kinderbetreuungskosten im Sinne des § 10 Abs. 1 Nr. 5 EStG sind Aufwendungen, die Eltern für die Betreuung ihres minderjährigen Kindes während ihrer Erwerbstätigkeit oder einer Maßnahme zur beruflichen Fortbildung tragen. Dabei können sowohl Kosten für eine Kindertagesstätte, einen Kindergarten, eine Tagesmutter, einen Babysitter oder auch eine Au-pair-Kraft als auch die Kosten für die Betreuung in einer Ganztagsschule oder einem Hort absetzbar sein.

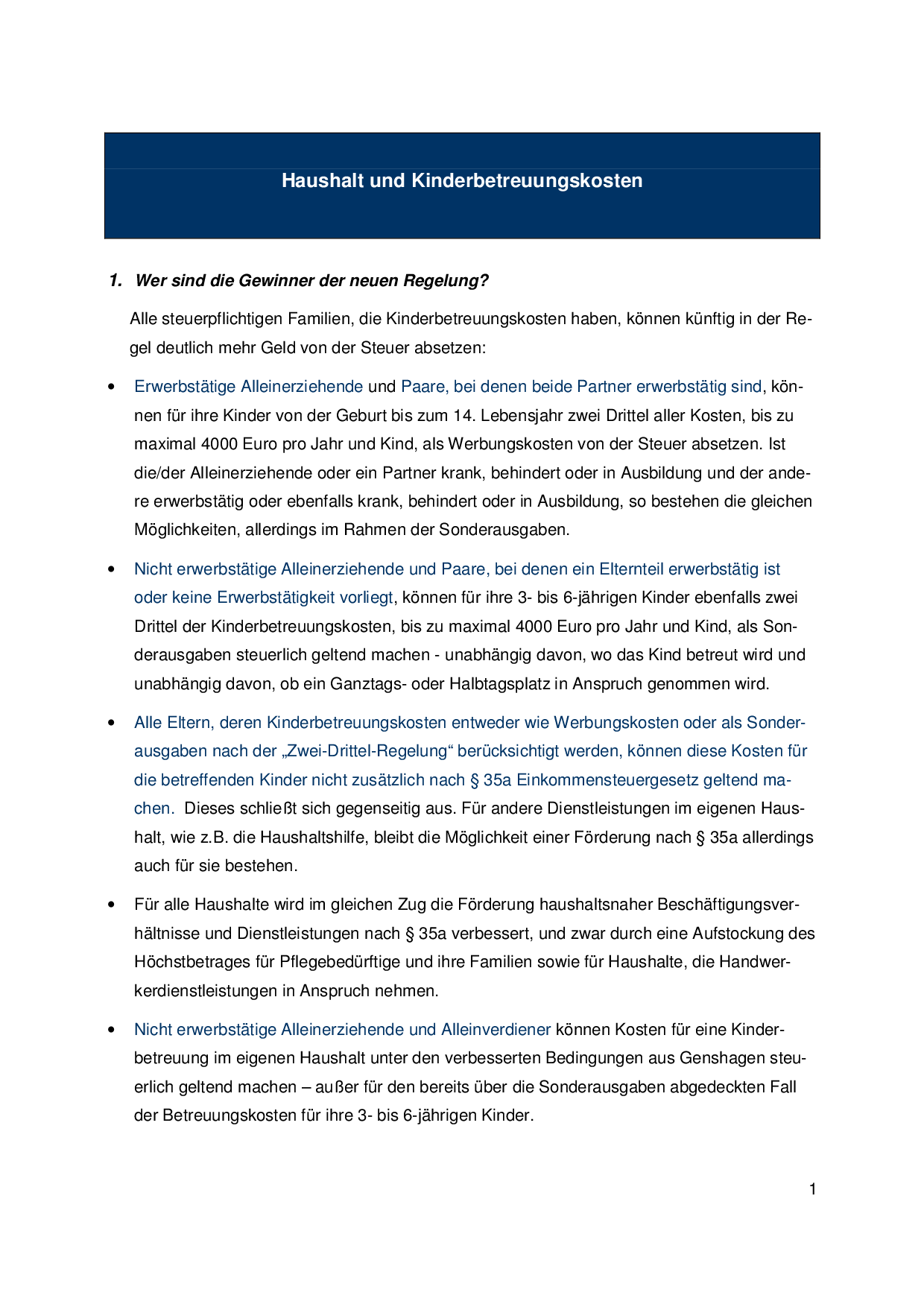

Allerdings ist die steuerliche Abzugsfähigkeit von Kinderbetreuungskosten begrenzt. Es können maximal zwei Drittel der tatsächlichen Kosten abgezogen werden, höchstens jedoch 4.000 Euro pro Jahr und Kind. Bei Alleinerziehenden kann der Betrag verdoppelt werden.

Es ist wichtig zu beachten, dass die Betreuungskosten nur dann steuerlich absetzbar sind, wenn sie tatsächlich angefallen sind und durch Rechnungen oder Quittungen belegt werden können. Zudem dürfen die Betreuungskosten nicht als Werbungskosten oder Betriebsausgaben geltend gemacht werden und müssen in der Anlage Kind zur Einkommensteuererklärung angegeben werden.

Kinderbetreuungskosten (11/20)

»Welche Möglichkeiten haben Sie, Kinderbetreuungskosten steuerlich geltend zu machen?« (#1047322)

Download:

Insbesondere die berufstätigen Eltern unter Ihnen wird es interessieren, welche Ihre Ausgaben für die Betreuung des Nachwuchses Sie als Sonderausgaben geltend machen können. Mit Hilfe unserer Infografik können Sie selbst klären, ob und in welcher Höhe Sie Kinderbetreuungskosten absetzen können und welche Nachweise Sie dafür erbringen müssen.

Kinderbetreuungskosten + Rechner

Abziehbar sind die Kinderbetreuungskosten weiterhin i.H.v. 2/3 der angefallenen Aufwendungen, höchstens mit 4.000 Euro je Kind und Kalenderjahr. Da der Höchstbetrag ein Jahresbetrag ist, findet selbst dann keine zeitanteilige Aufteilung statt, wenn nur während einiger Monate Kinderbetreuungskosten angefallen sind.

Kinderbetreuungskosten Steuerrechner

Kinderbetreuungskosten von der Steuer absetzen

Ab dem Veranlagungszeitraum 2012 werden Kinderbetreuungskosten nicht mehr als Betriebsausgaben oder Werbungskosten berücksichtigt, sondern nur noch als Sonderausgaben. Dafür ist die Unterscheidung zwischen erwerbsbedingten und nicht erwerbsbedingten Kinderbetreuungskosten entfallen. Auf persönliche Anspruchsvoraussetzungen bei den steuerpflichtigen Eltern wie Erwerbstätigkeit oder Ausbildung kommt es also nicht mehr an.

Der Bundesfinanzhof hat entschieden, dass die als Sonderausgaben abziehbaren Kinderbetreuungskosten um steuerfreie Arbeitgeberzuschüsse zu kürzen sind. Der Arbeitgeber kann jedoch die steuerfreie Erstattung auf die gesondert ausgewiesenen Verpflegungskosten in einer Kita beschränken. Dann sollte nach Ansicht des BFH keine Kürzung der Kinderbetreuungskosten erfolgen. Die Verpflegungskosten sind ja nicht als Sonderausgaben begünstigt.

Berücksichtigt werden nun Betreuungskosten für Kinder ab ihrer Geburt bis zur Vollendung des 14. Lebensjahres. Darüber hinaus können Aufwendungen für solche Kinder berücksichtigt werden, die wegen einer vor dem vollendeten 25. Lebensjahr eingetretenen körperlichen, geistigen oder seelischen Behinderung außerstande sind, sich selbst zu unterhalten. Als Betreuungskosten kommen Ausgaben in Geld oder Geldeswert für Dienstleistungen zur Betreuung eines Kindes in Betracht.

Die Förderung setzt voraus, dass das Kind zum Haushalt des jeweiligen Elternteils gehört, dass es also dauerhaft in dessen Wohnung lebt oder mit dessen Einwilligung vorübergehend auswärtig untergebracht ist.

Besonders wichtig für den Abzug der Kinderbetreuungskosten sind - nach wie vor - die Nachweispflichten: Der Elternteil, der die Aufwendungen steuerlich geltend machen möchte, muss für diese eine Rechnung vorlegen sowie beweisen können, die erforderliche Summe auf das Konto des Leistungserbringers gezahlt zu haben.

Hinweis: Die Rechnung sowie die Zahlungsnachweise müssen Sie zwar nur auf Verlangen des Finanzamts vorlegen. Eine Barzahlung wird aber nicht anerkannt.

Kinderbetreuung durch haushaltsnahe Dienstleistung: Ausgaben für haushaltsnahe Beschäftigungen bzw. Dienstleistungen können direkt von der Einkommensteuerschuld abgezogen werden - und zwar unabhängig von der speziellen Regelung für Kinderbetreuungskosten. Da Kinderbetreuung, die in einem inländischen Haushalt erbracht wird, zu den haushaltsnahen Dienstleistungen gehört, können auch diese Kosten als haushaltsnahe Dienstleistungen berücksichtigt werden. Auf persönliche Voraussetzungen bei den Eltern kommt es hier nicht an.

Beispiel: Eine Mutter lässt ihr Kind von ihren Eltern betreuen. Die Eltern der Mutter leben nicht mit ihr zusammen und betreuen das Kind in der Wohnung der Mutter. Dafür zahlt diese jährlich 2.400 Euro. Die Eltern der Mutter stellen ihr den Betrag in Rechnung, und die Mutter überweist ihn auf ihr Bankkonto.

Lösung: Die Mutter kann 20 % der Aufwendungen = 480 Euro von ihrer Steuerschuld abziehen. Würden die Eltern der Mutter das Kind in ihrer eigenen Wohnung betreuen, könnte die Steuerermäßigung nicht gewährt werden.

Für den Abzug der Kinderbetreuungsaufwendungen bei den haushaltsnahen Dienstleistungen gibt es zwei Varianten:

- 20 % der Aufwendungen, höchstens 510 Euro im Jahr, wenn das Kind von einer geringfügig beschäftigten Person betreut wird, oder

- 20 % der Aufwendungen, höchstens 4.000 Euro, wenn das Kind von einer Person ohne Beschäftigungsverhältnis im Haushalt betreut wird

Ihre persönliche Checkliste Steuererklärung.

Steuertipp: Alle Förderungen für Familien finden Sie hier ...

Nichtberücksichtigung von Kinderbetreuungskosten bei Barzahlung

FinMin Hamburg, 31.7.2015, S 2221 - 2012/038 - 52

Der BFH hat mit Urteil vom 18.12.2014, III R 63/13 entschieden, dass Aufwendungen für Dienstleistungen zur Betreuung eines zum Haushalt der Eltern gehörenden Kindes nur dann steuerlich berücksichtigt werden können, wenn die Zahlungen nicht in bar, sondern auf ein Konto der Betreuungsperson erbracht wurden. Dies gilt auch dann, wenn die Betreuungsperson im Rahmen eines geringfügigen Beschäftigungsverhältnisses (sog. Minijob) angestellt ist.

Der BFH hat sich hierbei mit der bis einschließlich des Veranlagungszeitraums 2011 geltenden Norm des § 9c Abs. 3 Satz 3 EStG befasst. Danach war Voraussetzung für den Abzug von Aufwendungen für Dienstleistungen zur Betreuung eines zum Haushalt des Steuerpflichtigen gehörenden Kindes, dass der Steuerpflichtige für die Aufwendungen eine Rechnung erhalten hat und die Zahlung auf das Konto des Erbringers der Leistung erbracht worden ist. Ab dem Veranlagungszeitraum 2012 richtet sich der Abzug von Kinderbetreuungskosten nach § 10 Abs. 1 Nr. 5 EStG. Diese Vorschrift setzt für den Abzug der Aufwendungen ebenfalls voraus, dass der Steuerpflichtige für die Aufwendungen eine Rechnung erhalten hat und die Zahlung auf das Konto des Erbringers der Leistung erfolgt ist.

Sofern Einsprüche unter Bezugnahme auf das anhängige BFH-Verfahren ruhten, können diese nunmehr im Sinne der bestätigten Verwaltungsauffassung entschieden werden.

Normenkette

EStG § 9 c Abs. 3 Satz 3

EStG § 10 Abs. 1 Nr. 5

Anrechnung nach § 3 Nr. 33 EStG steuerfrei erhaltener Arbeitgeberzuschüsse auf nach § 10 Abs. 1 Nr. 5 EStG abziehbare Kinderbetreuungskosten

FinMin Hamburg, 18.1.2017, S 2221 - 2016/013 - 52

Bei der Ermittlung der Bemessungsgrundlage der als Sonderausgaben abziehbaren Kinderbetreuungskosten nach § 10 Absatz 1 Nr. 5 EStG sind die vom Arbeitgeber nach § 3 Nr. 33 EStG steuerfrei gezahlten Zuschüsse zur Betreuung des Kindes auf den Bruttobetrag der Kinderbetreuungskosten anzurechnen.

Normenkette

EStG § 3 Nr. 33

EStG § 10 Abs. 1 Nr. 5

Kinderbetreuungskosten, Aufwendungen für die Unterbringung in einem Internat

FinMin Schleswig-Holstein, 21.12.2017, ESt - Kurzinformation Nr. 217/25

Aufwendungen für die Unterbringung in einem Internat sind nach § 10 Absatz 1 Nr. 5 Satz 1 EStG als Kinderbetreuungskosten abziehbar. Aufwendungen für Unterricht, die Vermittlung besonderer Fähigkeiten sowie sportliche und andere Freizeitbetätigungen sind hingegen gemäß § 10 Absatz 1 Nr. 5 Satz 2 EStG vom Sonderausgabenabzug ausgeschlossen. Ggf. ist eine Aufteilung der Aufwendungen vorzunehmen.

Aufwendungen für den Aufenthalt in einem Ferienlager sind nicht als Kinderbetreuungskosten abziehbar, da es sich um eine Freizeitbetätigung nach § 10 Absatz 1 Nr. 5 Satz 2 EStG handelt.

Auf das Urteil des Thüringer Finanzgerichts vom 25.10.2016, 2 K 95/15, wird hingewiesen.

Normenkette

EStG § 10 Abs. 1 Nr. 5

Kinderbetreuungskosten ab VZ 2012

OFD Niedersachsen, 27.4.2015, S 2221 b - 1 - St 236

1. Allgemeines

Das Bundesministerium für Finanzen (BMF) nimmt in seinem Schreiben vom 14.3.2012 (BStBl 2012 I S. 307) zur steuerlichen Berücksichtigung von Kinderbetreuungskosten ab dem Veranlagungszeitraum 2012 ausführlich Stellung.

Ergänzend weise ich auf Folgendes hin. Die im Text genannten Randziffern (Rz.) beziehen sich dabei auf das o.g. BMF-Schreiben vom 14.3.2012:

2. Änderung des Einkommensteuergesetzes (Rz. 1, 2)

Die bisher in § 9c EStG enthaltenen Regelungen zum Abzug von erwerbsbedingten und nicht erwerbsbedingten Kinderbetreuungskosten sind – unter Verringerung der Anspruchsvoraussetzungen – mit Wirkung ab dem Veranlagungszeitraum 2012 in den neuen § 10 Abs. 1 Nr. 5 EStG übernommen worden. Kinderbetreuungskosten sind damit einheitlich als Sonderausgaben abziehbar. Die Unterscheidung nach erwerbsbedingten und nicht erwerbsbedingten Kinderbetreuungskosten entfällt. Auf die persönlichen Anspruchsvoraussetzungen bei den steuerpflichtigen Eltern, wie z.B. Erwerbstätigkeit oder Ausbildung, kommt es nicht mehr an.

Soweit außersteuerliche Rechtsnormen an die steuerlichen Begriffe „Einkünfte”, „Summe der Einkünfte” oder „Gesamtbetrag der Einkünfte” anknüpfen, wie z.B. § 14 Abs. 1 Wohngeldgesetz, mindern sich für deren Zwecke diese Größen um die nach § 10 Abs. 1 Nr. 5 EStG abziehbaren Kinderbetreuungskosten (§ 2 Abs. 5a Satz 2 EStG). Auch bei Anwendung dieser Regelung wird nicht danach unterschieden, ob die Kinderbetreuungskosten erwerbsbedingt oder nicht erwerbsbedingt angefallen sind.

3. Abzugsvoraussetzungen

Dem Grunde nach (Rz. 1 – 3, 8 – 9, 12 – 13)

• Die Aufwendungen zur Betreuung erfolgen für ein Kind im Sinne des § 32 Abs. 1 EStG.

• Das Kind gehört zum Haushalt des Steuerpflichtigen

• Das Kind hat das 14. Lebensjahr noch nicht vollendet oder ist wegen einer vor Vollendung des 25. Lebensjahres eingetretenen körperlichen, geistigen oder seelischen Behinderung außerstande, sich selbst zu unterhalten.

• Der Steuerpflichtige hat für die Aufwendungen eine Rechnung erhalten und die Zahlung ist auf das Konto des Erbringers der Leistung erfolgt. Die Anforderung der Nachweise hat nur bei Ausgabe eines entsprechenden Hinweises im Rahmen des Risikomanagement oder in Intensivprüffällen zu erfolgen.

• Es handelt sich nicht um Aufwendungen für Unterricht, die Vermittlung besonderer Fähigkeiten oder sportliche und andere Freizeitbetätigungen.

Der Höhe nach (Rz. 16)

• Abzugsfähig sind wie bisher zwei Drittel der Aufwendungen, maximal jedoch 4.000,00 EUR je Kind.

• Die Verhältnisse des Wohnsitzstaates des Kindes sind zu berücksichtigen (Ländergruppeneinteilung ab 1.1.2012, BStBl 2011 I S. 961)

Anrechnung des Betreuungsgeldes nach § 4a ff Bundeselterngeld- und Elternzeitgesetz (BEEG)

Anspruch auf Betreuungsgeld nach § 4a Abs. 1 BEEG haben

• Eltern, die ihr Kind zu Hause betreuen und

• Eltern, deren Kind in einer Einrichtung/Pflegestelle betreut wird, für die kein Anspruch auf Leistungen nach § 24 Abs. 2 i.V.m. §§ 22 bis 23 SGB VIII besteht.

Können Eltern ihr Kind wegen einer schweren Krankheit, Schwerbehinderung oder Tod der Eltern nicht betreuen, haben Berechtigte gleichwohl Anspruch auf Betreuungsgeld, wenn für das Kind im Monat durchschnittlich nicht mehr als 20 Wochenstunden Leistungen nach § 24 Abs. 2 i.V.m. §§ 22 bis 23 SGB VIII in Anspruch genommen werden (§ 4a Abs. 2 BEEG). §§ 22 bis 24 SGB VIII regeln den Anspruch auf Förderung von Kindern in Tageseinrichtungen und in Kindertagespflege. Grundsätzlich schließen sich Betreuungsgeld und eine Kinderbetreuung nach §§ 22 bis 24 SGB VIII gegenseitig aus. Das Betreuungsgeld wird nur in solchen Fällen weiter gewährt, die in § 4a Abs. 2 BEEG ausdrücklich genannt sind. Ist das der Fall, entstehen bei Weiterbezug des Betreuungsgeldes vom Grundsatz her nach § 10 Abs. 1 Nr. 5 EStG als Sonderausgaben abziehbare Kinderbetreuungskosten für eine Einrichtung i.S. der §§ 22 bis 24 SGB VIII. Nach Abstimmung auf Bund-Länderebene wurde beschlossen, dass das gezahlte Betreuungsgeld, obwohl eine staatliche Betreuung vorliegt, nicht auf die als Sonderausgaben zu berücksichtigenden Kinderbetreuungskosten anzurechnen ist. Entsprechendes gilt bei Erhalt des Betreuungsgeldes und gleichzeitiger – zeitweiser – Betreuung der Kinder durch andere Personen (Au-Pair, im Haushalt angestellte Kinderfrau, private Kinderbetreuungseinrichtung). In diesen Fällen wird kein staatlicher Kinderbetreuungsplatz i.S. der §§ 22 bis 24 SGB VIII in Anspruch genommen, sodass der eigentliche Zweck des BEEG erfüllt ist.

Konto eines Dritten (Rz. 24)

Der Sonderausgabenabzug entfällt nicht, wenn die Betreuungsleistungen, für die der Steuerpflichtige eine Rechnung erhalten hat, vom Konto eines Dritten bezahlt worden sind. Hierbei handelt es sich um den klassischen Fall des abgekürzten Zahlungswegs. Voraussetzung hierfür ist nicht, dass der Steuerpflichtige dem Dritten die Aufwendungen erstattet (BFH-Urteil vom 25.11.2010, BStBl 2011 II S. 450). Zu beachten ist aber, dass auch die Zahlung des Dritten auf das Konto des Leistungserbringers unbar erfolgt sein muss.

4. Zuordnung der Aufwendungen

Nicht verheiratete Eltern (Rz. 28, 29)

Bei nicht verheirateten, dauernd getrennt lebenden oder geschiedenen Eltern ist der Elternteil zum Abzug von Kinderbetreuungskosten berechtigt, der die Aufwendungen getragen hat (BFH-Urteil vom 25.11.2010, a.a.O.) und zu dessen Haushalt das Kind gehört. Hat nur der Elternteil, in dessen Haushalt das Kind lebt, den Kinderbetreuungsvertrag abgeschlossen und zahlt auch nur dieser Elternteil das Entgelt von seinem Konto, so kann dieses weder vollständig noch anteilig dem anderen Elternteil als von ihm getragener Aufwand zugerechnet werden. Dies gilt auch dann, wenn der unterhaltsverpflichtete Elternteil für ein nicht in seinem Haushalt lebendes Kind Aufwendungen für die Betreuung eines Kindes in einer kindgerechten Einrichtung zahlt. Diese Aufwendungen sind zwar nicht in den Unterhaltsbeträgen, die in den Unterhaltstabellen ausgewiesen sind, unabhängig von der sich im Einzelfall ergebenden Höhe des Unterhalts, enthalten und stellen somit unterhaltsrechtlichen Mehrbedarf dar (BGH-Urteil vom 26.11.2008, XII ZR 65/07). Allerdings erfüllt dieser Elternteil nicht die gesetzlichen Voraussetzungen für den Abzug von Kinderbetreuungskosten, da das Kind nicht in seinem Haushalt lebt.

5. Getrennte Veranlagung (Rz. 26)

§ 9c EStG ist mit Wirkung ab dem Veranlagungszeitraum 2012 aufgehoben. Ab dem Veranlagungszeitraum 2013 wird die getrennte Veranlagung von Ehegatten (§ 26a EStG) durch eine Einzelveranlagung (§ 26a EStG) von Ehegatten ersetzt. Für den Veranlagungszeitraum 2012 ist § 26a EStG noch in seiner bisherigen Fassung anzuwenden. Diese Vorschrift verweist aber in Absatz 2 auf § 9c EStG, der mit Wirkung ab 1.1.2012 aufgehoben ist. Da die Neufassung des § 26a EStG aber erst ab dem Veranlagungszeitraum 2013 gilt, gibt es für den Veranlagungszeitraum 2012 keine gesetzliche Regelung zur Aufteilung des Sonderausgabenabzugs von Kinderbetreuungskosten bei getrennter Veranlagung von Ehegatten. Mangels ausdrücklicher gesetzlicher Regelung für den Sonderausgabenabzug von Kinderbetreuungskosten im Veranlagungsjahr 2012 gelten daher die allgemeinen Grundsätze zum Abzug von Sonderausgaben. Insoweit wird auf Rz. 26 des BMF-Schreibens(a.a.O.) hingewiesen. Auf übereinstimmenden Antrag beider Ehegatten können die Kinderbetreuungskosten im Veranlagungszeitraum 2012 bei getrennter Veranlagung von den Ehegatten jeweils zur Hälfte abgezogen werden (Billigkeitsmaßnahme). Dabei ist es unerheblich, wer die Aufwendungen wirtschaftlich getragen hat. Der Abzug ist in diesem Fall aber bei jedem Ehegatten auf den hälftigen Abzugshöchstbetrag von 2.000,00 EUR je Kind beschränkt.

6. Besonderheiten bei beschränkt steuerpflichtigen Arbeitnehmern

Ab dem Veranlagungszeitraum 2012 entfällt für beschränkt steuerpflichtige Arbeitnehmer die Möglichkeit Kinderbetreuungskosten steuerlich geltend zu machen, da der neu eingeführte § 10 Abs. 1 Nr. 5 EStG als für beschränkt steuerpflichtige Arbeitnehmer anwendbare Vorschrift in § 50 Abs. 1 Satz 4 EStG nicht aufgenommen wurde.

7. Übergangsregelung für behinderte Kinder

§ 10 Abs. 1 Nr. 5 EStG in der Fassung des Steuervereinfachungsgesetzes 2011 vom 1.11.2011 (BStBl 2011 I S. 986) gilt auch für Kinder, die wegen einer vor dem 1.1.2007 in der Zeit ab Vollendung des 25. Lebensjahres und vor Vollendung des 27. Lebensjahres eingetretenen körperlichen, geistigen oder seelischen Behinderung außerstande sind, sich selbst zu unterhalten (§ 52 Abs. 24a Satz 2 EStG).

Normenkette

EStG § 2 Abs. 5a Satz 2

EStG § 10 Abs. 1 Nr. 5

EStG § 26a;

BEEG § 4a

Betriebliche Kinderbetreuung

Förderprogramm „Betriebliche Kinderbetreuung“

Mit dem aus Bundesmitteln finanzierten Förderprogramm „Betriebliche Kinderbetreuung“ will das Bundesministerium für Familie, Senioren, Frauen und Jugend (BMFSFJ) einen weiteren Beitrag zur Verbesserung der Rahmenbedingungen für eine gelingende Vereinbarkeit von Familie und Beruf in Deutschland leisten.

Noch mehr hilfreiche Steuerrechner

Aktuelles + weitere Infos

Verfassungsmäßigkeit Kinderbetreuungskosten

Der Bundesfinanzhof (BFH) hat zwei Verfahren zur Verfassungsmäßigkeit der

Regelung in § 10 Abs. 1 Nr. 5 EStG zum Abzug von Kinderbetreuungskosten als

Sonderausgaben auf den Prüfstand gestellt.

In dem ersten Verfahren geht es darum, ob die Beschränkung der abzugsfähigen

Betreuungskosten auf zwei Drittel der Aufwendungen und einen Höchstbetrag

von 4.000 € je Kind mit dem Grundgesetz vereinbar ist. In dem zweiten

Verfahren geht es darum, ob es mit dem Grundgesetz vereinbar ist, dass bei

geschiedenen wie auch bei nicht verheirateten und dauernd getrenntlebenden

Eltern nur derjenige Elternteil zum Abzug von Kinderbetreuungskosten

berechtigt ist, zu dessen Haushalt das Kind gehört.

Das FG Köln hatte in erster Instanz die Haushaltszugehörigkeit eines Kindes

als geeignetes Typisierungsmerkmal angesehen. So wie auch schon das

Thüringer FG im letzten Jahr. Über die Entscheidung aus Gotha hatten wir Sie

in unserer September-Ausgabe 2022 informiert. In beiden Fällen sind nun die

obersten deutschen Steuerrichter gefragt.

Haushaltszugehörigkeit eines Kindes ist ein geeignetes Typisierungsmerkmal

Die Entscheidung des Bundesfinanzhofs (BFH) bestätigt, dass die aktuelle gesetzliche Regelung bezüglich des Abzugs von Kinderbetreuungskosten als Sonderausgaben verfassungskonform ist. Hier sind die wesentlichen Punkte:

-

Haushaltszugehörigkeit als Typisierungsmerkmal: Der BFH sieht die Haushaltszugehörigkeit eines Kindes als ein geeignetes Typisierungsmerkmal an, um zu bestimmen, welcher Elternteil Kinderbetreuungskosten steuerlich absetzen darf.

-

Geltende Regelung für getrennte Eltern: Bei geschiedenen, nicht verheirateten oder dauernd getrennt lebenden Eltern ist nur der Elternteil zum Abzug von Kinderbetreuungskosten berechtigt, in dessen Haushalt das Kind lebt.

-

Verfassungsmäßigkeit: Der BFH hat entschieden, dass diese Regelung nicht gegen das Grundgesetz verstößt, insbesondere wenn der andere Elternteil, bei dem das Kind nicht lebt, durch den BEA-Freibetrag (Freibetrag für den Betreuungs- und Erziehungs- oder Ausbildungsbedarf) steuerlich entlastet wird.

-

Verfassungsbeschwerde: Obwohl das Urteil verfassungsmäßig ist, bleibt abzuwarten, ob eine Verfassungsbeschwerde eingelegt wird. Der BFH schätzt die Erfolgsaussichten einer solchen Beschwerde als gering ein.

-

Perspektive des Gesetzgebers: Der Richter Dr. Ralf Adam äußert Verständnis für das Gefühl der Ungleichbehandlung, das der nicht zum Abzug berechtigte Elternteil haben könnte, und deutet an, dass eine Änderung der Regelung durch den Gesetzgeber zu einer gerechteren Lösung führen könnte.

Das Urteil zeigt, dass der BFH die aktuelle Gesetzeslage anwendet und bestätigt, auch wenn sie in manchen Fällen als ungerecht empfunden werden könnte. Es spiegelt die Notwendigkeit wider, dass der Gesetzgeber möglicherweise die Regelungen überdenken sollte, um eine gerechtere Verteilung der steuerlichen Lasten zwischen getrennt lebenden oder geschiedenen Eltern zu erreichen.

Mehr zum Thema Kinderbetreuungskosten im Steuerrecht:

- Kinderbetreuungskosten

- Kinderbetreuungszuschlag

- Übersicht

- Welche Kosten können Sie absetzen?

- Welche Altersgrenzen gibt es?

- Gibt es einen Höchstbetrag?

- Wie werden die Kosten steuerlich berücksichtigt?

- 1. Rechtslage von 2006 bis 2011

- 2. Rechtslage seit 2012

- Aktuelles zu Kinderbetreuungskosten im Steuerblog

Mehr zum Thema Kinder im Steuerrecht:

- Einkommensteuerrechner

- Kindergeld

- Kinder

- Kinder - arbeitslos

- Kinder - Au-pair-Tätigkeit

- Kinder - Behinderte

- Kinder - Berufsausbildung

- Kinder - Ehegattenunterhalt

- Kinder - Einkünfte und Bezüge

- Kinder - freiw. soziales o. ökologisches Jahr

- Kinder - ohne Ausbildungsplatz

- Kinder - Übergangszeit

- Kinder - Vollzeiterwerbstätigkeit

- Kinder - Zweitausbildung

- Kinderarbeitsverhältnis

- Kinderbonus

- Kinderfreibetrag

- Kinderfreibetrag - Übertragung

- Kindergarten

- Kindergeld

- Kindergeld - Ausländer - Anspruch

- Kindergeld - Ausländer - Höhe

- Kindergeld - BKGG

- Kindergeld - Festsetzung

- Kindergeld - Sozialversicherungsbeiträge

- Kinderzulagen

Rechtsgrundlagen zum Thema: Kinderbetreuung

EStGEStG § 2 Umfang der Besteuerung, Begriffsbestimmungen

EStG § 9c

EStG § 32 Kinder, Freibeträge für Kinder

EStR

EStR R 10.8 Kinderbetreuungskosten

EStR R 26a. Veranlagung von Ehegatten nach § 26a EStG

EStR R 32.13 Übertragung der Freibeträge für Kinder

UStAE

UStAE 4.16.5. Weitere Betreuungs- und/oder Pflegeeinrichtungen

UStAE 4.16.5. Weitere Betreuungs- und/oder Pflegeeinrichtungen

AEAO

AEAO Zu § 52 Gemeinnützige Zwecke:

EStH 10.8 26a 33a.1

StBerG

§ 4 StBerG Befugnis zu beschränkter Hilfeleistung in Steuersachen

BGB 312 1570 1615l

Steuer-Newsletter

Steuer-Newsletter