Steuerberater & Kosten

Steuerberatergvergütung nach Steuerberatervergütungsverordnung + Rechner

Willkommen auf meiner Seite Steuerberater Kosten,

Bevor Sie die Steuerberatung eines Steuerberaters in Anspruch nehmen, möchten Sie sicherlich wissen, wie hoch die Kosten sind. Gerne erkläre ich Ihnen nachfolgend, wie sich die Steuerberaterkosten berechnen und wie Sie Kosten sparen können.

Inhalt:

Steuerberaterkosten Rechner online

Die Steuerberaterkosten richten sich nach der Steuerberatervergütungsverordnung (StBVV). Die StBVV regelt die Vergütung von Steuerberatern für ihre beruflichen Leistungen. Sie umfasst Bestimmungen zu Gebühren, Auslagen und Vorschüssen sowie zu deren Fälligkeit und Abrechnung.

Sie können die Steuerberaterkosten nach der StbVV schnell und kostenlos online berechnen. Wählen Sie hierfür aus einer Vorlage oder fügen Sie Steuerberatungsleistungen hinzu:

Jetzt Steuerberaterkosten berechnen ...

Dieser Rechner nutzt die neue StbVV ab 1.7.2025

Für die Zusammenstellung von typischen Steuerberatungskosten wählen Sie bitte:

Typische Kostenarten für:

Hinweis: Der Rechner dient nur dem Abschätzen der Steuerberatervergütung. Die Vergütung kann im Einzelfall abweichen. Die Angaben erfolgen ohne Gewähr.

Mit diesem Rechner können Sie die Mindest-, Mittel- und Höchstgebühren berechnen. Mit dem Schieberegler können Sie die Gegenstandswerte verändern:

Steuerberaterkosten Rechner

| Gegenstand | Gegenstandswert | Mindest-Gebühr | Mittel-Gebühr | Maximal-Gebühr |

|---|---|---|---|---|

| Bilanz | ||||

| Anhang | ||||

| Anlage EÜR | ||||

| Einkommensteuererklärung | ||||

| Gesonderte Feststellung | ||||

| Körperschaftsteuererklärung | ||||

| Gewerbesteuererklärung | ||||

| Umsatzsteuererklärung | ||||

| Einkünfte Vermietung | ||||

| Einkünfte Kapitalvermögen | ||||

| Einkünfte Rente | ||||

| Buchführung | ||||

| Lohnbuchhaltung (Mitarbeiter) | ||||

| Zeitgebühr (h) |

Wie viel kostet ein Steuerberater?

Was ein Steuerberater kostet kommt darauf an, was er leisten soll.

Wie Sie wissen - hat jede Leistung Ihren Preis, so auch Ihr Steuerberater bzw. seine Steuerberatung.

Die Leistungen des Steuerberaters kann man unterscheiden in:

- Pflicht: Der Steuerberater kann Ihnen die bürokratischen Aufgaben abnehmen, die Sie gegenüber dem Finanzamt erfüllen müssen, wie z.B. Buchführung und Steuererklärungen.

- Kür: Steuerrechtliche Gestaltungsberatung sowie betriebswirtschaftliche Beratung.

Steuerberatungskosten sind eine Investition mit folgenden Vorteilen:

- Sie sparen Zeit und Zeit ist bekanntlich Geld Sie sollten sich ausrechnen, wie viel Geld Sie in der Zeit verdienen könnten, wenn Sie sich nicht um Ihre Steuern kümmern müssen.

- Die Steuerersparnis sollte auf Dauer höher als die Steuerberatungskosten sein.

- Sie sparen nicht nur Zeit und Steuern, sondern vor allem auch Nerven. Wer möchte sich schon als steuerlicher Laie mit den Steuervorschriften und mit dem Finanzamt auseinander setzen? Es wird den meisten schwer fallen, sämtliche steuerrechtlichen Vorschriften zu beachten. Eigene Fehler können zu Steuerordnungswidrigkeiten führen. Eventuell sieht man sich sogar dem Vorwurf der Steuerhinterziehung ausgesetzt und bekanntlich schützt Unwissenheit nicht vor Strafe.

- Die Wahrscheinlichkeit einer Betriebsprüfung ist mit Steuerberater geringer, denn das Fehlerrisiko mit Steuerberater liegt deutlich geringer. Somit sparen Sie sich Steuernachzahlungen und auch viel Zeit und Ärger.

Es kommt beim Steuerberater - wie bei jeder Leistung - auf das Preis-/ Leistungsverhältnis an.

Steuerberaterkosten: Welche Steuerberatungsleistung wird wie vergütet?

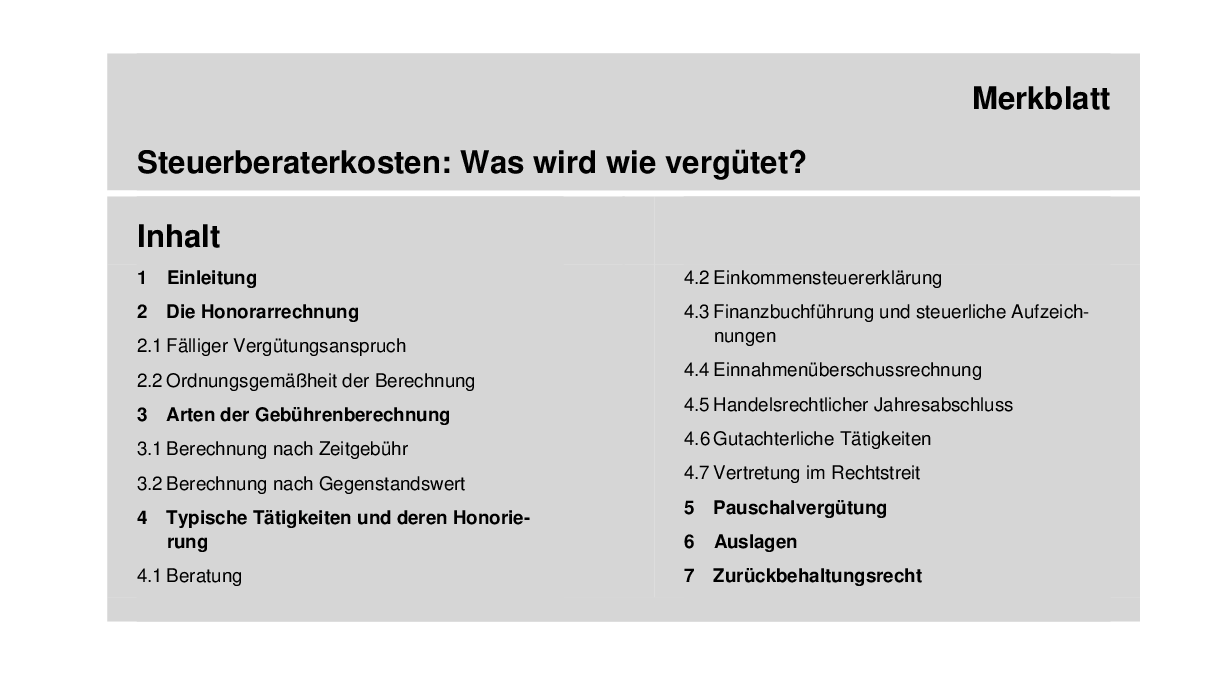

- 1 Einleitung

- 2 Die Honorarrechnung

- 3 Arten der Gebührenberechnung

- 4 Typische Tätigkeiten und deren Honorierung

- 5 Pauschalvergütung

- 6 Auslagen

- 7 Zurückbehaltungsrecht

1 Einleitung

In welcher Höhe kann man Handwerkerrechnungen von der Steuer absetzen? Lohnt es sich, Reisebelege aufzubewahren und beim Finanzamt einzureichen? Das deutsche Steuerrecht ist kompliziert und vielen Steuerpflichtigen ist der Umgang mit der Steuer eine lästige Pflicht, die sie lieber einem Steuerberater überlassen. Wir helfen Ihnen hier gerne, aber wir arbeiten nicht umsonst, sondern werden im Rahmen der Hilfeleistung in Steuersachen honorarpflichtig tätig. Die Höhe der Vergütung für die Leistungen eines Steuerberaters richtet sich nach der Vergütungsverordnung für Steuerberater, Steuerbevollmächtigte und Steuerberatungsgesellschaften (StBVV). Davon abweichend können wir höhere Gebühren als in der StBVV vorgesehen von Ihnen nur fordern, wenn wir dies schriftlich mit Ihnen als Auftraggeber vereinbart haben.

Neben der Hilfeleistung in Steuersachen bieten wir als Steuerberater darüber hinausgehende Tätigkeiten an, die nicht unter die Regelungen des StBVV fallen (z.B. betriebswirtschaftliche Beratungen).

Auf den folgenden Seiten geben wir Ihnen einen Überblick mit Beispielfällen, damit Sie den Überblick über die möglichen Posten einer Rechnung behalten können.

2 Die Honorarrechnung

Alle Leistungen, die zum unmittelbaren Aufgabengebiet eines Steuerberaters gehören, muss ein Steuerberater nach der StBVV abrechnen. Als Steuerberater verlangen wir von Ihnen eine Vergütung für die von uns erbrachten Leistungen, die den Voraussetzungen nach § 9 StBVV entsprechen.

Hinweis

Nach der StBVV steht ebenfalls die Möglichkeit offen, dass zwischen uns und Ihnen eine von der StBVV abweichende Vergütung vereinbart werden kann. Diese Vereinbarung muss aber zwingend in Textform erfolgen, d.h. es sind damit vom Standardvertragswerk abweichende vertragliche Vereinbarungen nötig.

2.1 Fälliger Vergütungsanspruch

Die von uns geforderte Vergütung muss fällig sein. Grundsätzlich muss hierfür der Auftrag erledigt oder die Angelegenheit beendet sein, jedoch können wir bereits vorab von Ihnen einen angemessenen Vorschuss für die bereits entstandenen und die voraussichtlich entstehenden Gebühren und Auslagen fordern.

2.2 Ordnungsgemäßheit der Berechnung

Um die Aufgliederung der Vergütung für Sie als Mandant erkennbar zu machen, wird entsprechend den Regelungen des StBVV die Honorarrechnung folgende Angaben enthalten:

- die Bezeichnung der Leistung,

- die angewandten Gebührenvorschriften,

- den Gegenstandswert (bei „Wertgebühren“),

- die Angabe der Stunden getrennt nach Rahmensätzen (bei „Zeitgebühren“),

- die Auslagen,

- die Umsatzsteuer,

- die Unterschrift des Steuerberaters.

Sollten einzelne dieser Angaben in unserer Honorarrechnung fehlen oder unrichtig sein, würden wir Sie bitten, uns darauf anzusprechen. Ohne Ihre Zustimmung werden wir nicht die Auftragsinhalte erweitern – daher ist es wichtig, dass Sie uns auf Posten aufmerksam machen, die Sie nicht zuordnen können.

3 Arten der Gebührenberechnung

3.1 Berechnung nach Zeitgebühr

Zeitgebühr nach § 13 StBVV: Was Mandanten wissen sollten

Die Vergütung von Steuerberatern richtet sich nach der Steuerberatervergütungsverordnung (StBVV) . Nur in bestimmten Fällen kommt dabei die sogenannte Zeitgebühr zur Anwendung. Was es damit auf sich hat und welche Änderungen ab dem 1. Juli 2025 gelten, erfahren Sie hier.

Wann kommt die Zeitgebühr zur Anwendung?

Die Zeitgebühr darf nur erhoben werden, wenn:

-

die StBVV dies ausdrücklich vorsieht, und

-

kein Gegenstandswert ermittelt werden kann.

Sie ist nicht als Ersatz für fehlende Gebührentatbestände gedacht, sondern findet typischerweise Anwendung bei:

-

Prüfung von Steuerbescheiden

-

Begleitung von Betriebsprüfungen

-

Einrichtung einer Buchführung

-

Vorarbeiten für den Jahresabschluss

Wichtig: Jede Angelegenheit wird separat abgerechnet. Prüfen wir z. B. Ihren Einkommensteuerbescheid und zugleich den Bescheid über die Vorauszahlungen, so sind das zwei gebührenrechtlich eigenständige Vorgänge.

Abrechnungstaktung und Vergütungshöhe

Bis zum 30. Juni 2025:

-

Abrechnung je angefangene halbe Stunde

-

Gebührenspanne: 30 € bis 75 €

-

Beispiel: Auch für eine nur 10-minütige Tätigkeit kann eine halbe Stunde abgerechnet werden

Ab dem 1. Juli 2025:

-

Umstellung auf Viertelstundentakt (15 Minuten)

-

Neue Gebührenspanne: 16,50 € bis 41 € pro angefangene 15 Minuten

-

Folge: Für dieselbe 10-minütige Tätigkeit ist dann nur noch eine Viertelstunde abrechenbar

Hinweis für Mandanten: Die Umstellung erfordert eine genauere Zeiterfassung – davon profitieren Sie durch eine noch präzisere und transparente Abrechnung.

Vereinbarte Zeitgebühr außerhalb der StBVV

Wird die Vergütung auf Basis einer freien Honorarvereinbarung getroffen, gelten besondere Anforderungen:

-

Die Taktung kann vertraglich festgelegt werden.

-

Aber Vorsicht bei Verbrauchermandaten: Der BGH hat in einem Urteil (Az. IX ZR 140/19) eine 15-Minuten-Taktung in AGB für unzulässig erklärt.

-

Bei Unternehmensmandanten ist die Lage etwas offener, aber eine minutengenaue Erfassung ist ratsam, vor allem wenn die Taktung mehr als 6 Minuten beträgt.

Mögliche zulässige Taktungen aus der Rechtsprechung:

-

Minutengenau

-

5-Minuten-Takt

-

6-Minuten-Takt (1/10-Stunde)

Anforderungen an die Dokumentation

Eine ordnungsgemäße Abrechnung der Zeitgebühr erfordert eine detaillierte und nachvollziehbare Dokumentation . Allgemeine Begriffe wie „Aktenstudium“ oder „Recherche“ genügen nicht.

Stattdessen sollte festgehalten werden:

-

Welche konkrete Tätigkeit wurde wann und wie lange ausgeübt?

-

Welche Rechtsfragen wurden bearbeitet?

-

Was wurde unternommen, um diese zu lösen?

-

Mit wem wurden Gespräche geführt und worum ging es dabei?

Bei E-Mail-Verkehr, Telefonaten und persönlichen Gesprächen mit dem Mandanten genügt die Angabe von Datum und Uhrzeit , da der Mandant diese Vorgänge kennt (vgl. LG Freiburg v. 19.7.2019, 8 O 56/18).

Unser Honorar – transparent und fair

In unserer Kanzlei legen wir Wert auf eine faire, transparente Vergütung. Wenn wir eine Zeitgebühr anwenden:

-

informieren wir Sie vorab über deren Anwendungsbereich,

-

dokumentieren wir Tätigkeiten nachvollziehbar,

-

und passen unsere Zeiterfassung ab Juli 2025 an die neue Taktung an.

Die Höhe unserer Zeitgebühr kann – je nach Qualifikation – gestaffelt sein (z. B. Inhaber, angestellter Steuerberater, Fachmitarbeiter) oder pauschal („Einheitstarif“) erfolgen.

Fazit

Die Zeitgebühr dient zur Abrechnung von Tätigkeiten, bei denen kein Gegenstandswert ermittelt werden kann. Mit der Reform zum 1. Juli 2025 wird die Abrechnung feingliedriger und transparenter. Für Mandanten bedeutet das mehr Klarheit – für Steuerberater mehr Dokumentationsaufwand. Wir begleiten Sie wie gewohnt kompetent und fair durch alle steuerlichen Fragestellungen.

3.2 Berechnung nach Gegenstandswert

3.2.1 Gegenstandstabellen

Da die Abrechnung nach Stundensätzen durch die Zeitgebühr nur in den wenigsten Fällen erlaubt ist, bietet das StBVV eine Vielzahl von Entgeltrahmen, die je nach der Tätigkeit unterschiedlich ausfallen. Allen gemein ist, dass sich die Gebühren am sog. Gegenstandswert orientieren und die Entgelte für die einzelnen Tätigkeiten als Anteile von den festgelegten Gebühren ausgedrückt werden. Der Gegenstandswert ergibt sich zumeist aus dem Gesamtwert, um den es bei der Tätigkeit geht, z.B. das Jahresgehalt bei unselbständigen Arbeitnehmern oder Bilanzsummen bei buchführungspflichtigen Unternehmen. Die fünf verschiedenen Gegenstandswerttabellen finden Sie in den Anlagen des StBVV. Aus der jeweiligen Tabelle lässt sich die volle Gebühr zum entsprechenden Gegenstandswert ablesen. Welche Tabelle zu verwenden ist, hängt von der Art der Leistung ab:

- Tabelle A: Beratungstabelle

- Tabelle B: Tabelle für den Jahresabschluss

- Tabelle C: Buchführungstabelle

- Tabelle D: Landwirtschaftliche Tabelle

- Tabelle E: Tabelle für Rechtsbehelfe (Einsprüche)

Der Gegenstandswert ist aufzurunden und vom jeweils nächsthöheren Tabellenschritt abzulesen („Gegenstandswert bis ...“). Das StBVV sieht vor, dass wir als Steuerberater innerhalb eines angemessenen Rahmens je nachZeitaufwand, Art der Aufgabe, Wert des Objekts und des Haftungsrisikos die Höhe der Gebühren festlegen.

3.2.2 Gebührensätze

Zu jeder Leistung sieht die StBVV einen Spielraum bei den Gebührensätzen vor, innerhalb dessen sich die Gebühr bewegt. Bei den Gegenstandswertgebühren hat man es mit Zehnteln und Zwanzigsteln der vollen Gebühr laut Tabelle zu tun.

Wichtig ist dabei, dass die Gebühr zum einen angemessen hoch sein muss; sie darf zum anderen jedoch auch nicht die gesetzlich vorgegebene Mindestgebühr unterschreiten.

Eine große Rolle in der Praxis spielt die Mittelgebühr, d.h. die mittlere Gebühr innerhalb eines Gebührenrahmens. Sie berechnet sich einfach durch Addition der Mindest- und Höchstgebühr, geteilt durch 2. Grundsätzlich wird die Mittelgebühr dann erhoben, wenn eine Angelegenheit von durchschnittlichem Gewicht, Umfang und Schwierigkeitsgrad vorliegt und der Auftraggeber sich in normalen Einkommens- und Vermögensverhältnissen befindet. Die Mittelgebühr bildet den Ausgangspunkt für die Ermittlung der angemessenen Steuerberatergebühren und wird auch durch die Rechtsprechung als Richtgebühr angesehen.

Die Mittelgebühr stellt allerdings nicht automatisch die angemessene Gebühr dar – ausschlaggebend ist immer der Einzelfall.

Beispiel

Herr Müller hat als Inhaber einer Schreinerei einen Gewinn von 30.000 €. Seine Ehefrau hat Einkünfte aus nichtselbständiger Arbeit i.H.v. 20.000 €. Der Gegenstandswert beträgt somit 50.000 € (= Summe der positiven Einkünfte ohne Verluste).

Die StBVV sieht für die Einkommensteuer Folgendes vor:

|

Art der Tätigkeit |

Gegenstands-wert/Gebührenart |

Gebührensatz/-höhe |

|

|

Rahmen |

Mittel |

||

|

Einkommensteuer (ohne Einkünfteermittlung) |

positive Einkünfte, mind. 8.000 € |

1–6/10 |

3,5/10 |

Bei einem Gegenstandswert von 50.000 € beträgt die volle Gebühr nach der Tabelle A der StBVV 1.098 €.

Lösung

Für eine Einkommensteuererklärung ohne Ermittlung der Einkünfte kann der Steuerberater laut der StBVV 1/10 bis 6/10 einer vollen Vergütung (10/10) verlangen. Die Mittelgebühr beträgt somit laut Tabelle A:

1/10 + 6/10 = 7/10 : 2 = 3,5/10

1.098 € × 3,5/10 = 384.30 €

Für die Eheleute Müller fällt somit eine Mittelgebühr von 384,30 € an.

Die Steuerberaterkammern empfehlen, dass die Mittelgebühr um nicht mehr als 20 % (sogenannte Toleranzgrenze) überschritten wird.

Hinweis

Wir gestalten unseren Gebührenansatz mit Ihren Interessen im Auge – dennoch kann sich der Gebührenansatz in einzelnen Fällen oberhalb der Mittelgebühr befinden. Dies liegt dann in der Regel an erschwerten oder komplexen Sachlagen, die bei uns eine erhöhte Arbeitslast erzeugen.

Haben Sie Fragen zu unserer Vergütungsstruktur oder möchten eine Honorarvereinbarung individuell gestalten? Sprechen Sie uns gerne an.

4 Typische Tätigkeiten und deren Honorierung

In den folgenden Beispielen sind die Mindestgebühren (Min), die mittleren Gebühren (Mit) und die höchsten Gebühren (Max) angegeben. Die exakte Gebühr bestimmt sich, wie bereits ausgeführt, immer nach dem Umfang, dem Schwierigkeitsgrad und der Bedeutung sowie weiteren Kriterien – der Einzelfall ist hier immer ausschlaggebend. Die Gebühr liegt aber immer zwischen dem untersten und dem obersten gesetzlich vorgegebenen Satz.

4.1 Beratung

Wenn Sie sich von uns „nur“ beraten lassen wollen, ist dies keine kostenlose Nebenleistung, sondern eine honorarpflichtige Leistung in steuerrechtlichen Angelegenheiten, für die das StBVV einen breiten Gebührenrahmen von 1/10 bis 10/10 nach Tabelle A – je nach Umfang, Schwierigkeitsgrad und Bedeutung – vorsieht.

Beispiel

Die Eheleute Müller benötigen im Zusammenhang mit einem Bauvorhaben für ein zu vermietendes Mehrfamilienhaus von ihrem Steuerberater eine umfassende Beratung zur steuerlichen Abzugsfähigkeit, zur Berechnung der steuerlichen Auswirkungen sowie zur Berechnung von Finanzierungsalternativen. Bei einem Wert der Investition von 500.000 € reicht der Gebührenrahmen von 274,40 € (Mindestgebühr), über 1.498,20 € (Mittelgebühr) bis 2.724 € (Höchstgebühr).

4.2 Einkommensteuererklärung

Wenn Sie uns mit der Erstellung der Einkommensteuererklärung beauftragen, fallen Honorare für die Einkommensteuererklärung an sich und für die Ermittlung des Überschusses bei der jeweiligen Einkunftsart an. Die Gebühr für die Einkommensteuererklärung orientiert sich nach der Summe der positiven Einkünfte mit einem Rahmen von 1/10 bis 6/10 nach Tabelle A.

Beispiel

Die Eheleute Müller beauftragen ihren Steuerberater mit der Erstellung der Einkommensteuererklärung. Die Summe der positiven Einkünfte beträgt 50.000 €. Der Ehemann erzielte Einnahmen von 45.000 € aus nichtselbständiger Arbeit und das Ehepaar hatte Einnahmen von 22.000 € bei den Einkünften aus Vermietung und Verpachtung.

Die StBVV sieht für die Ermittlung des Überschusses der Einnahmen über die Werbungskosten eine Honorierung von 1/20 bis zu 12/20 der vollen Gebühr nach Tabelle A vor. Daraus ergeben sich folgende Sätze:

|

Gebühr |

||||

|

Gegenstandswert

|

Min

|

Mit

|

Max

|

|

|

Einkommen-steuererklärung |

50.000,00 |

109,80 |

384,30 |

658,80 |

|

Nichtselbständige Arbeit |

45.000,00 |

51,15 |

332,48 |

613,80 |

|

Vermietung und Verpachtung |

22.000,00 |

33,90 |

220,35 |

406,80 |

Lösung

Wenn es sich bei der Einkommensteuererklärung der Eheleute Müller um eine Angelegenheit von durchschnittlichem Gewicht, Umfang und Schwierigkeitsgrad handelt, kann der Steuerberater die Mittelgebühr ansetzen. Die Gesamtgebühren betragen somit 937,13 € (= 384,30 € + 332,48 € + 220,35 €).

4.3 Finanzbuchführung und steuerliche Aufzeichnungen

Zu unserem Tagesgeschäft in der Steuerberatung gehört auch dieFinanzbuchführung und die Vornahme steuerlicher Aufzeichnungen. Die Gebühr hierfür bestimmt sich nach dem Jahresumsatz (oder dem höheren Aufwand) des Unternehmens für das betreffende Jahr. Der Rahmen beträgt 2/10 bis 12/10 nach Tabelle C. Niedrige Gebühren kommen in Betracht, wenn der Umfang und der Schwierigkeitsgrad nicht sehr hoch ist. Häufig muss die Gebühr jedoch höher angesetzt werden, wenn die Buchführung höheren Ansprüchen genügen muss, eine besondere Analyse und Auswertung gewünscht werden, oder weil der Schwierigkeitsgrad aufgrund der tatsächlichen oder rechtlichen Gegebenheiten höher ist. Hinzu kommen z.B. auch die Erstellung einer betriebswirtschaftlichen Auswertung, einer Kostenrechnung oder die Berücksichtigung der Umsatzsteuervoranmeldung.

Beispiel

Herr Meier ist Inhaber eines Einzelhandelsunternehmens, das einen Jahresumsatz von 500.000 € erwirtschaftet. Er beauftragt seinen Steuerberater mit der monatlichen Finanzbuchführung für das Unternehmen.

Im Rahmen von 2/10 bis 12/10 der Gebühr nach Tabelle C ergeben sich folgende Beträge:

|

Gebühr |

||||

|

Gegenstandswert

|

Min

|

Mit

|

Max

|

|

|

Finanzbuch-führung |

500.000,00 |

86,20 |

301,70 |

517,20 |

Lösung

Für Herrn Meier fällt bei einer Angelegenheit von durchschnittlichem Gewicht, Umfang und Schwierigkeitsgrad eine Mittelgebühr als angemessenes Honorar für seinen Steuerberater in Höhe von monatlich 301,70 € an.

4.4 Einnahmenüberschussrechnung

Ein weiteres wichtiges Betätigungsfeld für uns als Steuerberater ist die Erstellung einer EinnahmenÜberschussrechnung gemäß § 4 Abs. 3 EStG für „kleinere“ Unternehmer, die auf diese Weise zu ihrer Jahresabschlusserklärung gelangen. Die Gebühren bestimmen sich dabei mit einem Rahmen von 5/10 bis 20/10 nach Tabelle B. AlsGegenstandswert werden entweder die Betriebseinnahmen oder die Betriebsausgaben angenommen – je nachdem, welcher Wert der höhere ist.

Beispiel

Die Rechtsanwaltin Frau Mayer erzielt Einnahmen von 200.000 €. Sie beauftragt einen Steuerberater mit Erstellung der Einnahmenüberschussrechnung.

Nach der Tabelle B ergibt sich damit folgender Gebührenrahmen:

|

Gebühr |

||||

|

Gegenstandswert

|

Min

|

Mit

|

Max

|

|

|

Einnahmen-Überschuss-Rechnung |

200.000,00 |

231,00 |

577,50 |

924,00 |

Lösung

Für Frau Mayer fällt bei einer Angelegenheit von durchschnittlichem Gewicht, Umfang und Schwierigkeitsgrad eine Mittelgebühr als angemessenes Honorar für ihren Steuerberater in Höhe von 577,50 € an.

4.5 Handelsrechtlicher Jahresabschluss

Die Gebühren für die Jahresabschlussarbeiten hängen vor allem von den gesetzlichen Anforderungen für das Unternehmen, aber auch von Art und Umfang des gegebenen Auftrags ab. Aufgrund des höheren Leistungsumfangs sind auch die durch das StBVV bestimmten Gebühren höher. Vereinfacht ausgedrückt: Der Gegenstandswert bestimmt sich aus demMittel zwischen der berichtigtenBilanzsumme und der betrieblichen Jahresleistung.

Im Rahmen der Jahresabschlussarbeiten fallen – je nach Beauftragung – zusätzliche Gebühren an. Beispiele hierfür sind die Ermittlung des steuerlichen Ergebnisses oder die Erstellung einer Steuerbilanz (E-Bilanz), die Plausibilitätsbeurteilung und der Erläuterungsbericht. Zur Gebührenberechnung wird die Tabelle B zugrunde gelegt.

Die Gebühren für den Anhang und die Offenlegungsarbeiten von Kapitalgesellschaften werden nach Vereinbarung abgerechnet.

Beispiel

Die Firma X beauftragt ihren Steuerberater zu einer umfassenden Erstellung ihres handelsrechtlichen Jahresabschlusses. Als weitere Leistungen sollen der Anhang, die Ableitung des steuerlichen Ergebnisses, eine Plausibilitätsbeurteilung und ein Erläuterungsbericht vorgelegt werden. Der ermittelte Gegenstandswert beträgt 1.000.000 €.

Anhand der Tabelle B ergibt sich daraus folgender Gebührenrahmen:

|

Gebühr |

|||

|

Gegenstandswert:

|

Min

|

Mit

|

Max

|

|

Handelsrechtlicher Jahresabschluss

|

948,00 |

2.370,00 |

3.792,00 |

|

Anhang

|

189,60 |

663,60 |

1.137,60 |

|

Ableitung des steuerlichen Ergebnisses

|

189,60 |

568,80 |

948,00 |

|

Plausibilitätsbeurteilung

|

189,60 |

568,80 |

948,00 |

|

Erläuterungsbericht

|

189,60 |

663,60 |

1.137,60 |

Lösung

Für die Firma X fällt bei einer Angelegenheit von durchschnittlichem Gewicht, Umfang und Schwierigkeitsgrad ein angemessenes Honorar für ihren Steuerberater in Höhe von 4.834,80 € an – berechnet nach der Mittelgebühr.

4.6 Gutachterliche Tätigkeiten

Wird ein Steuerberater von einem Gericht oder von der Staatsanwaltschaft mit der Erstellung eines Gutachtens beauftragt, richtet sich seine Vergütung nach dem Gesetz über die Entschädigung von Zeugen und Sachverständigen.

Wenn wir als Ihr Steuerberater von Ihnen mit der Erstellung eines betriebswirtschaftlichen Gutachtens im engeren Sinne beauftragt werden, kann die Wertgebühr angesetzt werden. Nach der StBVV erhält ein Steuerberater für eine gutachterliche Tätigkeit in Abhängigkeit vom Schwierigkeitsgrad 10/10 bis 30/10 einer vollen Gebühr nach Tabelle A. Als Gegenstandswert wird derjenige Wert zugrunde gelegen, auf den sich das Gutachten bezieht. Eine Abrechnung über die Zeitgebühr (siehe Punkt 3.1) ist hier aber ebenfalls möglich.

Wird ein Gutachten allgemein wirtschaftlicher Art erstellt, so erfolgt die Vergütung üblicherweise nach dem Zeitaufwand.

4.7 Vertretung im Rechtstreit

Die Gebühren zu Widerspruchs- und Einspruchsverfahren vor der Finanzverwaltung werden nach ähnlichen Bestimmungen wie für Rechtsanwälte erhoben (Bundesgebührenordnung für Rechtsanwälte). Bei Rechtsbehelfen vor den Verwaltungsbehörden fallen an:

Auf die Vergütung des Steuerberaters im Verfahren vor den Finanz-, Sozial- und Verwaltungsgerichten, im Strafverfahren, bei berufsgerichtlichen Verfahren, Bußgeldverfahren und in Gnadensachen werden die Vorschriften des Rechtsanwaltsvergütungsgesetzes sinngemäß angewendet.

5 Steuerberaterkosten Pauschale

Die Regelungen des StBVV ermöglichen es auch, dass wir mit Ihnen Pauschalhonorare vereinbaren können. Der Vertrag über ein Pauschalhonorar ist aber nur dann voll wirksam, wenn:

- er schriftlich zwischen Ihnen und uns abgeschlossen wird,

- alle Leistungen angegeben sind, die mit der Pauschale abgegolten werden,

- die Mindestdauer ein Jahr beträgt,

- die Pauschalvergütung angemessen ist und

- Tätigkeiten ausgeschlossen sind, die nicht laufend anfallen.

Hinweis

Die Aufzählung aller Tätigkeiten ist erforderlich. Daher sind wir diesbezüglich darauf angewiesen, dass Sie uns die Tätigkeiten, für die Sie unsere Hilfe in Anspruch nehmen wollen, genau benennen. Sehen Sie hierzu auch mein besonderes Angebot "Das Rundum-Sorglos-Paket".

Die folgenden Tätigkeiten können wir mit Ihnen nach Zeitaufwand oder pauschal abrechnen:

- die Erteilung von Bescheinigungen über die Beachtung steuerlicher Vorschriften in Vermögensübersichten und Erfolgsrechnungen,

- die Mitwirkung an Finanzierungsgesprächen mit einer Bank,

- die rechtliche Beratung bei Angelegenheiten, mit denen wir für Sie befasst sind, die mit unseren Aufgaben in unmittelbarem Zusammenhang stehen und die ohne die Rechtsberatung nicht sachgemäß erledigt werden können,

- die Wahrnehmung fremder Interessen inklusive Beratung, wenn es sich um eine freiberufliche Tätigkeit handelt (z.B. Übernahme einer Testamentsvollstreckung),

- wirtschaftsberatende, gutachterliche oder treuhänderische Tätigkeiten.

Die Vereinbarung einer Pauschalvergütung ist nach den Regelungen des StBVV jedoch nicht auf alle Dienstleistungen, die wir für Sie gerne übernehmen, ausweitbar. Ausgeschlossen sind:

- die Anfertigung nicht mindestens jährlich wiederkehrender Steuererklärungen,

- die Ausarbeitung von schriftlichen Gutachten,

- die in § 23 StBVV genannten Tätigkeiten (z.B. ein Antrag auf Stundung oder ein Antrag auf Anpassung der Vorauszahlungen etc.),

- die Teilnahme an Außen- oder Betriebsprüfungen durch den Fiskus,

- die Beratung und Vertretung im außergerichtlichen Rechtsbehelfsverfahren, im Verwaltungsvollstreckungsverfahren und in gerichtlichen und anderen Verfahren.

In der Lohnbuchführung sind Pauschalvergütungen etabliert. So gilt:

- für die Einrichtung eines Lohnkontos eine pauschale Vergütung von 5 € bis 16 € pro Arbeitnehmer,

- für die Lohnbuchführung und eine in der Regel monatliche Lohnabrechnung eine pauschale Vergütung von 5 € bis 25 € pro Arbeitnehmer und Abrechnungsmonat,

- für die monatliche Lohnabrechnung nach bereits erstellten Buchungsunterlagen eine pauschale Vergütung von 2 € bis 9 € pro Arbeitnehmer und Abrechnungsmonat.

Hinweis

Erfassen Sie als Mandant die Lohndaten selber oder verwenden Sie ein von uns bereitgestelltes Lohnprogramm, reduzieren sich die Kosten auf 1 € bis 4 € pro Monat und Arbeitnehmer (gegebenenfalls zuzüglich der Kosten für den Programmeinsatz bei Ihnen).

6 Auslagen

Zusätzlich zu den – sich aus der Auftragsart ergebenden – Gebühren haben wir Ihnen gegenüber einen Anspruch auf:

- Ersatz der bei der Ausführung des Auftrags für Post- und Telekommunikationsdienstleistungen zu zahlenden Entgelte: Anstelle der tatsächlich entstandenen Kosten können wir einen Pauschsatz i.H.v. 20 % der sich nach der StBVV ergebenden Gebühr fordern – in derselben Angelegenheit jedoch höchstens 20 €,

- Ersatz der Schreibauslagen für bestimmte Abschriften und Fotokopien,

- Erstattung der Fahrt- und Übernachtungskosten als Reisekosten sowie ein Tage- und Abwesenheitsgeld bei Geschäftsreisen und

- die auf unsere Tätigkeit entfallende Umsatzsteuer.

7 Leistungsverweigerungsrecht und Zurückbehaltungsrecht bei offenen Steuerberatergebühren

Ich werde immer wieder mal gefragt, ob ein Steuerberater die Unterlagen zurückbehalten darf, wenn die Steuerberatergebühren nicht bezahlt wurden. Ja, der Steuerberater hat ein Zurückbehaltungs- bzw. Leistungsverweigerungsrechtes und kann die Herausgabe von Mandantenunterlagen und Arbeitsergebnissen verweigern:

Uns steht ein Zurückbehaltungsrecht für Unterlagen zu, wenn eineHonorarforderung aus einer konkreten Angelegenheit nicht beglichen wird. Dies betrifft jedoch nur die Herausgabe an Mandanten, nicht jedoch an den Fiskus – sollte also z.B. ein Steuerprüfer im Rahmen einer Außenprüfung Einsicht verlangen, wird diese natürlich gewährt.

§ 66 Abs. 4 StBerG

Der Steuerberater oder Steuerbevollmächtigte kann seinem Auftraggeber die Herausgabe der Handakten verweigern, bis er wegen seiner Gebühren und Auslagen befriedigt ist. Dies gilt nicht, soweit die Vorenthaltung der Handakten oder einzelner Schriftstücke nach den Umständen, insbesondere wegen verhältnismäßiger Geringfügigkeit der geschuldeten Beträge, gegen Treu und Glauben verstoßen würde.

Zu dem Begriff der Handakte, wie in § 66 Abs. 2 StBerG definiert, zählen u.a. folgende Unterlagen:

- vom Auftraggeber zu Beginn des Mandates übergebene Schriftstücke und Urkunden, z. B. Kontoauszüge, Rechnungen, Buchführungsunterlagen, Grundaufzeichnungen, Steuerbescheide und Bilanzen früherer Veranlagungszeiträume;

- während des bestehenden Mandates dem Berater durch Finanzbehörden, Gerichte oder Dritte direkt übermittelte oder ihm vom Mandanten übergebene Bescheide, Entscheidungen und sonstiger Schriftverkehr.

- Sachkonten etc.

Das Zurückbehaltungsrecht ist auch in den Allgemeinen Auftragsbedingungen (AGB) für Steuerberater geregelt. Bitte begleichen Sie beim vorigen Steuerberater die Gebühren rechtzeitig, damit es keine Probleme bei der Mandatsübernahme und mit dem Finanzamt gibt. Für regelmäßig wiederkehrende Steuerberatergebühren richten Sie am Besten einen Dauerauftrag ein, dann können Sie die Begleichung nicht vergessen.

Meine Steuerberatungskosten

- Individuelle Steuerberatungskosten

- So sparen Sie Steuerberatungskosten

- Besonderes Angebot: Rundum-Sorglos-Steuer-Paket (Pauschale)

Individuelle Steuerberatungskosten

Meine Steuerberatungskosten richtet sich grundsätzlich nach der Steuerberatervergütungsverordnung.

Ich kann verstehen, dass Sie vorher möglichst genau wissen möchten, welche Steuerberatungskosten auf Sie zu kommen. Dafür muss ich dann auf der anderen Seite natürlich auch vorher genau wissen, welchen Umfang die Steuerberatung haben soll. Insbesondere muss ich die die sog. Gegenstandswerte kennen, damit ich die Steuerberatungskosten berechnen kann.

In den meisten Fällen kann ich unterhalb der Mittelgebühr abrechnen. Wie Sie bei den Steuerberatergebühren sparen können, finden sie weiter unten. Für bestimmte Steuerberatungsleistungen kann ich die Steuerberatergebühren im vorhinein festlegen und wiederkehrende Leistungen kann ich auch gerne pauschal abrechnen. Allerdings ohne Kenntnis des Steuerfalls kann ich vorher keine Pauschalangebote unterbreiten. Steuerberatung ist und bleibt eine individuelle Leistung auf der Grundlage von Vertrauen. Eine vertrauensvolle Zusammenarbeit kann dauerhaft nur erfolgen, wenn beide Geschäftspartner zufrieden sind.

Kostenbeispiele

- Steuerberatung 1 Stunde: 150 € zuzüglich Auslagen und 19 % Mehrwertsteuer

- Einkommensteuererklärung: ab ca. 500 € zuzüglich Auslagen und 19 % Mehrwertsteuer

- Finanzbuchhaltung: Abhängig von Ihrem Jahresumsatz, ab ca. 100 € monatlich zuzüglich Auslagen und 19 % Mehrwertsteuer

Meine Steuerberatergebühren, die ich vorab beziffern kann

- Erstberatung: 190 Euro netto + 20 Euro Aulagen + 19% Umsatzsteuer = 249,90 Euro.

- Beratungen, z.B. Anerkennung als Freiberufler: Zeitgebühr je angefangener halben Stunde 75 Euro - sofern es sich nicht um eine Erstberatung handelt.

- Lohnsteuerjahresausgleich: Die Steuerberatergebühren richten sich grundsätzlich nach der Steuerberatervergütungsverordnung. Die Kosten werden jedoch die Steuererstattung nicht übersteigen, da ich vorab prüfe - wie die Steuerberaterkammer Berlin in ihrem Rundschreiben 14/2001 empfiehlt -, ob sich ein Lohnsteuerjahresausgleich für Sie lohnt (anders als bei Pflichtveranlagungen).

- Einrichten einer Buchhaltung (erstmalig): Zeitgebühr 45 Euro je angefangene halbe Stunde.

- Pauschalgebühren: Für regelmäßig wiederkehrende Leistungen wie Finanzbuchhaltung, Jahresabschluss und Steuererklärungen vereinbare ich gerne mit Ihnen einen Pauschalpreis.

- Erledigung der gesamten Buchführung einschl. Kontieren der Belege und Anfertigung der Umsatzsteuer-Voranmeldungen: Sie können mit ca. 2 Euro pro Buchung kalkulieren. Die endgültige Vergütung liegt nach Steuerberatervergütungsverordnung zwischen 2 - 12/10 nach Tabelle C (Buchhaltungstabelle) zum entsprechendem Gegenstandswert (der höhere Betrag aus Umsatz oder Kosten). Bei z. B. 100.000 Euro Umsatz beträgt die Buchhaltungsgebühr zwischen 30 und 180 Euro pro Monat. Maßgeblich für die Bemessung des sog. Zehntelsatzes ist der erforderliche Zeitaufwand und die Komplexität der Buchhaltung. In der Regel berechne ich die Mittelgebühr bzw. auch weniger. Wie Sie den Aufwand und damit die Steuerberatergebühren minimieren können erfahren Sie weiter unten. Die Steuerberatungskosten können pauschaliert werden (s.o.).

- Lohn- und Gehaltsabrechnung: Eine Abrechnung kostet monatlich 15 Euro, Meldungen an die Berufsgenossenschaft, Anträge auf Erstattungen von Lohnfortzahlungen bei Krankheit und bei Schwangerschaft kosten ebenfalls 15 Euro.

- Einrichtung von Lohnkonten und Aufnahme der Stammdaten: Betragsgebühr 10 Euro je Arbeitnehmer

- Führung von Lohnkonten und Anfertigung der Lohnabrechnung: Betragsgebühr 15 Euro je Arbeitnehmer und Abrechnungszeitraum (in der Regel monatlich). In besonders schwierigen Fällen, z.B. beim Baulohn, sind auch Gebühren von z.B. 20,00 Euro möglich.

- Prüfung Steuerbescheid: Zeitgebühr je angefangener halben Stunde 45 Euro.

- Zeitgebühr: Ich berechne in den Fällen, in der die Vergütungsverordnung eine Zeitgebühr vorsieht, i.d.R. 45 Euro je angefangener halben Stunde, wie z.B. bei Betriebsprüfungen.

- Alle Kosten verstehen sich zzgl. Auslagenersatz (Auslagenpauschale maximal 20 Euro) und zzgl. gesetzlicher Umsatzsteuer (z.Zt. 19%).

- Kurze Telefonate stelle ich in der Regel nicht in Rechnung.

Es ist sinnvoll, wenn die Frage nach den Steuerberatungskosten bei Mandatsbeginn angesprochen und geklärt wird. Gerne erarbeite ich für Sie ein individuelles Angebot. In einem ersten persönlichen Gespräch analysieren wir Ihre steuerliche Situation und besprechen die weitere Zusammenarbeit. Sie bestimmen, welche Steuerberatungsleistungen Sie erhalten möchten und ich mache Ihnen ein individuelles Angebot zu den Steuerberatungskosten.

Gerne informiere ich Sie über die genauen Kosten nach Mitteilung Ihres spezifischen Beratungsbedarfs. Bitte kontaktieren Sie mich für ein unverbindliches Angebot.Ihre Anfrage ist selbstverständlich kostenlos und ohne weitere Verpflichtungen. Ich freue mich auf Ihre Kontaktaufnahme!

Hinweis: Bei der Höhe der Kosten habe ich selbstverständlich auch Ihren Nutzen im Auge, der in der Regel um ein Vielfaches höher liegt.

Sie können auch vorab die Steuerberatungskosten selbst online berechnen: Rechner Steuerberatergebühren

So sparen Sie Steuerberatungskosten

Gerne helfe ich Ihnen die Steuerberaterkosten zu senken. Denn Steuerberatung ist nur sinnvoll, wenn Ihr Nutzen höher als die Steuerberatungskosten ist. Gerne mache ich Ihnen Vorschläge, wie Sie Steuerberatergebühren sparen können und erstelle Ihnen ein Angebot.

Die höchste Ersparnis können Sie bei der Buchhaltung erzielen. Die Steuerberatergebühren für die Buchhaltung machen ca. 50% der Steuerberaterkosten aus. Die anderen 50% fallen für Jahresabschluss und Steuererklärungen an. Bei der Buchhaltung lassen sich also bis zu ca. 50% der Steuerberatergebühren sparen. Aber wie können Sie nun bei der Buchhaltung so viele Gebühren sparen? Ganz einfach, durch den Austausch von vorhandenen Daten. Dabei gibt es verschiedene Möglichkeiten:

- Sie senden uns Ihre elektronischen Bankdaten, die Sie kostenlos beim Online-Banking als Download erhalten.

- Sie übersenden uns vorbereitete Tabellen zu, in denen Sie die Bank- bzw. Kassenbewegungen eingetragen haben.

- Durch den Datenaustausch mit einem Buchhaltungsprogramm, dass Sie benutzen. Ich stelle Ihnen auch gerne ein Buchhaltungsprogramm kostenlos zur Verfügung.

Wenn Sie uns keine Daten übersenden möchten, dann sollten Sie Ihre Unterlagen möglichst ordentlich und vollständig vorbereiten, denn je ordentlicher und vollständiger die Unterlagen vorbereitet sind, desto günstiger wird es für Sie. Für die Bearbeitung eines "Schuhkartons" benötigen wir logischerweise länger und müssen dementsprechend auch eine höhere Steuerberaterrechnung stellen.

Besonderes Angebot: Das Rundum-Sorglos-Steuer-Paket

Bei dem Rundum-Sorglos-Sorglos-Paket handelt es sich um eine Steuerberatungskosten-Pauschale. Das Paket gibt es bereits ab 99 Euro/ Monat und beinhaltet die folgenden Leistungen:

- Monatliche Buchhaltung

- Monatliche bzw. vierteljährliche Umsatzsteuervoranmeldungen

- Jährliche Steuererklärungen (Einkommen-, Gewerbesteuer- und Umsatzsteuererklärungen)

- Einnahmenüberschussrechnungen (EÜR)

Das Angebot richtet sich nur an bestimmte Berufsgruppen:

- IT-Berufe (Programmierer, Designer, etc.)

- Unternehmensberater

- Sachverständige

- Designer (Brand, Industrie, etc.)

- Psychologen

- Coaches

- Freie Berufe (Architekten, Ingenieure, etc.)

- Werbe- bzw. Marketingbrache, PR-Berater

- Fotografen, Kameraleute

- Finanz- & Versicherungsmakler

- und ähnliche Selbständige ...

Wenn Sie Interesse am Sorglos-Steuer-Paket haben, dann schreiben Sie mir bitte eine E-Mail an Pauschale@steuerschroeder.de

Steuerliche Absetzbarkeit von Steuerberatungskosten + Erstattung durch das Finanzamt+

Steuerberatungskosten können Sie von der Steuer absetzen. Die Absetzbarkeit wurde zum 1. Januar 2006 geringfügig eingeschränkt. Den größten Teil der Steuerberatungskosten können Sie jedoch weiterhin als Werbungskosten bzw. Betriebsausgaben absetzen. Bitte lesen Sie zur Abzugsfähigkeit von Steuerberatungskosten hier weiter ...

Sind Ihnen wegen eines Fehlers des Finanzamtes, z.B. falscher Steuerbescheid, Kosten entstanden, können Sie diese vom Finanzamt erstattet bekommen. Das gilt auch für den Fall, dass sich die Rechtsprechung geändert hat und der Finanzbeamte davon noch nichts wusste. Nach Ansicht des Oberlandesgerichts Koblenz (AZ: 1 U 1588/01) muss das Finanzamt seine Mitarbeiter zeitnah über grundlegende BFH-Urteile informieren. Ergehen auf Grund der Unkenntnis des Finanzbeamten fehlerhafte Steuerbescheide so können Sie zivilrechtlich Schadensersatz für die zusätzlich verursachten Steuerberatungskosten verlangen.

Die Steuerberatervergütungsverordnung + Tabellen

Die Steuerberatervergütungsverordnung als gesetzliche Grundlage der Steuerberaterkosten

Die Steuerberatergebühren sind gesetzlich gemäß § 57 Abs. 3 Nr. 2 und 3 Steuerberatungsgesetz (StBerG) in der Steuerberaterverguetungsverordnung (StbVV) geregelt. Hinweis: Für Verfahren vor den Finanzgerichten verweist die Steuerberatergebührenverordnung auf das Gesetz über die Vergütung der Rechtsanwältinnen und Rechtsanwälte (RVG) (Kosten des finanzgerichtlichen Verfahrens).

- Erster Abschnitt: Allgemeine Vorschriften

- Zweiter Abschnitt: Gebührenberechnung

- Dritter Abschnitt: Umsatzsteuer, Ersatz von Auslagen

-

Vierter Abschnitt: Gebühren für die Beratung und für die Hilfeleistung

bei der Erfüllung allgemeiner Steuerpflichten

- § 21 Rat, Auskunft, Erstberatung

- § 22 Gutachten

- § 23 Sonstige Einzeltätigkeiten

- § 24 Steuererklärungen

- § 25 Ermittlung des Überschusses der Betriebseinnahmen über die Betriebsausgaben

- § 26 Ermittlung des Gewinns aus Land- und Forstwirtschaft nach Durchschnittsätzen

- § 27 Ermittlung des Überschusses der Einnahmen über die Werbungskosten

- § 28 Prüfung von Steuerbescheiden

- § 29 Teilnahme an Prüfungen

- § 30 Selbstanzeige

- § 31 Besprechungen

-

Fünfter Abschnitt: Gebühren für die Hilfeleistung bei der Erfüllung

steuerlicher Buchführungs- und Aufzeichnungspflichten

- § 32 Einrichtung einer Buchführung

- § 33 Buchführung

- § 34 Lohnbuchführung

- § 35 Abschlussarbeiten

- § 36 Steuerliches Revisionswesen

- § 37 Vermögensstatus, Finanzstatus für steuerliche Zwecke

- § 38 Erteilung von Bescheinigungen

- § 39 Buchführungs- und Abschlussarbeiten für land- und forstwirtschaftliche Betriebe

-

Sechster Abschnitt: Gebühren für die Vertretung im außergerichtlichen

Rechtsbehelfsverfahren und im Verwaltungsvollstreckungsverfahren

- § 40 Verfahren vor den Verwaltungsbehörden

- §§ 41 bis 43 (weggefallen)

- § 44 Verwaltungsvollstreckungsverfahren

- Siebenter Abschnitt: Gerichtliche und andere Verfahren

- Achter Abschnitt: Übergangs- und Schlussvorschriften

- Anlagen

StBVV i.d.F. 18.07.2016

Anlagen: Steuerberatervergütungsverordnung Tabellen

Anlage 1 Tabelle A

(Beratungstabelle)

(Fundstelle: BGBl. I 2012, 2642 - 2643)

|

Gegenstandswert bis … Euro |

Volle Gebühr (10/10) Euro |

|

|

300 |

26 |

|

|

600 |

47 |

|

|

900 |

68 |

|

|

1 200 |

89 |

|

|

1 500 |

110 |

|

|

2 000 |

140 |

|

|

2 500 |

169 |

|

|

3 000 |

198 |

|

|

3 500 |

228 |

|

|

4 000 |

257 |

|

|

4 500 |

287 |

|

|

5 000 |

316 |

|

|

6 000 |

355 |

|

|

7 000 |

394 |

|

|

8 000 |

433 |

|

|

9 000 |

471 |

|

|

10 000 |

510 |

|

|

13 000 |

552 |

|

|

16 000 |

594 |

|

|

19 000 |

636 |

|

|

22 000 |

678 |

|

|

25 000 |

720 |

|

|

30 000 |

796 |

|

|

35 000 |

872 |

|

|

40 000 |

947 |

|

|

45 000 |

1 023 |

|

|

50 000 |

1 098 |

|

|

65 000 |

1 179 |

|

|

80 000 |

1 260 |

|

|

95 000 |

1 341 |

|

|

110 000 |

1 422 |

|

|

125 000 |

1 503 |

|

|

140 000 |

1 583 |

|

|

155 000 |

1 664 |

|

|

170 000 |

1 745 |

|

|

185 000 |

1 826 |

|

|

200 000 |

1 907 |

|

|

230 000 |

2 031 |

|

|

260 000 |

2 155 |

|

|

290 000 |

2 279 |

|

|

320 000 |

2 408 |

|

|

350 000 |

2 464 |

|

|

380 000 |

2 519 |

|

|

410 000 |

2 573 |

|

|

440 000 |

2 624 |

|

|

470 000 |

2 674 |

|

|

500 000 |

2 724 |

|

|

550 000 |

2 796 |

|

|

600 000 |

2 867 |

|

|

vom Mehrbetrag

|

126 |

|

|

vom Mehrbetrag

|

95 |

|

|

vom Mehrbetrag

|

74 |

Anlage 2 Tabelle B

(Abschlusstabelle)

(Fundstelle: BGBl. I 2012, 2644 -2645)

|

Gegenstandswert bis … Euro |

Volle Gebühr (10/10) Euro |

|

3 000 |

41 |

|

3 500 |

48 |

|

4 000 |

57 |

|

4 500 |

64 |

|

5 000 |

72 |

|

6 000 |

81 |

|

7 000 |

88 |

|

8 000 |

97 |

|

9 000 |

102 |

|

10 000 |

108 |

|

12 500 |

113 |

|

15 000 |

127 |

|

17 500 |

140 |

|

20 000 |

150 |

|

22 500 |

161 |

|

25 000 |

170 |

|

37 500 |

181 |

|

50 000 |

221 |

|

62 500 |

255 |

|

75 000 |

285 |

|

87 500 |

297 |

|

100 000 |

311 |

|

125 000 |

356 |

|

150 000 |

396 |

|

175 000 |

431 |

|

200 000 |

462 |

|

225 000 |

490 |

|

250 000 |

516 |

|

300 000 |

540 |

|

350 000 |

587 |

|

400 000 |

629 |

|

450 000 |

666 |

|

500 000 |

701 |

|

625 000 |

734 |

|

750 000 |

815 |

|

875 000 |

885 |

|

1 000 000 |

948 |

|

1 250 000 |

1 005 |

|

1 500 000 |

1 115 |

|

1 750 000 |

1 212 |

|

2 000 000 |

1 299 |

|

2 250 000 |

1 377 |

|

2 500 000 |

1 447 |

|

3 000 000 |

1 513 |

|

3 500 000 |

1 644 |

|

4 000 000 |

1 760 |

|

4 500 000 |

1 865 |

|

5 000 000 |

1 961 |

|

7 500 000 |

2 291 |

|

10 000 000 |

2 663 |

|

12 500 000 |

2 965 |

|

15 000 000 |

3 217 |

|

17 500 000 |

3 431 |

|

20 000 000 |

3 616 |

|

22 500 000 |

3 852 |

|

25 000 000 |

4 070 |

|

30 000 000 |

4 477 |

|

35 000 000 |

4 851 |

|

40 000 000 |

5 199 |

|

45 000 000 |

5 524 |

|

50 000 000 |

5 832 |

|

vom Mehrbetrag

|

230 |

|

vom Mehrbetrag

|

402 |

|

vom Mehrbetrag

|

573 |

Anlage 3 Tabelle C

(Buchführungstabelle)

(Fundstelle: BGBl. I 2012, 2646)

|

Gegenstandswert bis … Euro |

Volle Gebühr (10/10) Euro |

|

15 000 |

61 |

|

17 500 |

67 |

|

20 000 |

74 |

|

22 500 |

79 |

|

25 000 |

85 |

|

30 000 |

91 |

|

35 000 |

98 |

|

40 000 |

103 |

|

45 000 |

109 |

|

50 000 |

116 |

|

62 500 |

122 |

|

75 000 |

133 |

|

87 500 |

146 |

|

100 000 |

158 |

|

125 000 |

176 |

|

150 000 |

194 |

|

200 000 |

231 |

|

250 000 |

267 |

|

300 000 |

303 |

|

350 000 |

340 |

|

400 000 |

371 |

|

450 000 |

400 |

|

500 000 |

431 |

|

vom Mehrbetrag

|

30 |

Anlage 4 Tabelle D

(Fundstelle: BGBl. I 2012, 2647 - 2650;

bzgl. der einzelnen Änderungen vgl. Fußnote)

Teil a

(Landwirtschaftliche Tabelle – Betriebsfläche)

|

Betriebsfläche bis … Hektar |

Volle Gebühr (10/10) Euro |

||

|

40 |

311 |

||

|

45 |

333 |

||

|

50 |

354 |

||

|

55 |

374 |

||

|

60 |

394 |

||

|

65 |

412 |

||

|

70 |

428 |

||

|

75 |

444 |

||

|

80 |

459 |

||

|

85 |

473 |

||

|

90 |

485 |

||

|

95 |

496 |

||

|

100 |

506 |

||

|

110 |

531 |

||

|

120 |

555 |

||

|

130 |

579 |

||

|

140 |

602 |

||

|

150 |

625 |

||

|

160 |

647 |

||

|

170 |

668 |

||

|

180 |

689 |

||

|

190 |

709 |

||

|

200 |

729 |

||

|

210 |

748 |

||

|

220 |

767 |

||

|

230 |

785 |

||

|

240 |

802 |

||

|

250 |

819 |

||

|

260 |

836 |

||

|

270 |

852 |

||

|

280 |

866 |

||

|

290 |

881 |

||

|

300 |

895 |

||

|

320 |

924 |

||

|

340 |

953 |

||

|

360 |

982 |

||

|

380 |

1 009 |

||

|

400 |

1 036 |

||

|

420 |

1 063 |

||

|

440 |

1 089 |

||

|

460 |

1 114 |

||

|

480 |

1 138 |

||

|

500 |

1 162 |

||

|

520 |

1 187 |

||

|

540 |

1 210 |

||

|

560 |

1 232 |

||

|

580 |

1 254 |

||

|

600 |

1 276 |

||

|

620 |

1 297 |

||

|

640 |

1 317 |

||

|

660 |

1 337 |

||

|

680 |

1 356 |

||

|

700 |

1 374 |

||

|

750 |

1 416 |

||

|

800 |

1 454 |

||

|

850 |

1 486 |

||

|

900 |

1 513 |

||

|

950 |

1 535 |

||

|

1 000 |

1 552 |

||

|

2 000 je ha |

1,42 mehr |

||

|

3 000 je ha |

1,29 mehr |

||

|

4 000 je ha |

1,16 mehr |

||

|

5 000 je ha |

1,03 mehr |

||

|

6 000 je ha |

0,90 mehr |

||

|

7 000 je ha |

0,78 mehr |

||

|

8 000 je ha |

0,64 mehr |

||

|

9 000 je ha |

0,51 mehr |

||

|

10 000 je ha |

0,38 mehr |

||

|

11 000 je ha |

0,25 mehr |

||

|

12 000 je ha |

0,13 mehr |

||

|

ab 12 000 je ha |

0,13 mehr |

||

Teil b

(Landwirtschaftliche Tabelle – Jahresumsatz)

|

Jahresumsatz im Sinne von

|

Volle Gebühr (10/10) Euro |

|

40 000 |

323 |

|

42 500 |

339 |

|

45 000 |

355 |

|

47 500 |

372 |

|

50 000 |

387 |

|

55 000 |

419 |

|

60 000 |

449 |

|

65 000 |

481 |

|

70 000 |

510 |

|

75 000 |

541 |

|

80 000 |

571 |

|

85 000 |

601 |

|

90 000 |

630 |

|

95 000 |

659 |

|

100 000 |

688 |

|

105 000 |

716 |

|

110 000 |

744 |

|

115 000 |

773 |

|

120 000 |

801 |

|

125 000 |

828 |

|

130 000 |

856 |

|

135 000 |

883 |

|

140 000 |

911 |

|

145 000 |

938 |

|

150 000 |

965 |

|

155 000 |

992 |

|

160 000 |

1 019 |

|

165 000 |

1 046 |

|

170 000 |

1 072 |

|

175 000 |

1 098 |

|

180 000 |

1 125 |

|

185 000 |

1 151 |

|

190 000 |

1 177 |

|

195 000 |

1 203 |

|

200 000 |

1 229 |

|

205 000 |

1 255 |

|

210 000 |

1 280 |

|

215 000 |

1 305 |

|

220 000 |

1 331 |

|

225 000 |

1 357 |

|

230 000 |

1 381 |

|

235 000 |

1 406 |

|

240 000 |

1 431 |

|

245 000 |

1 455 |

|

250 000 |

1 479 |

|

255 000 |

1 504 |

|

260 000 |

1 529 |

|

265 000 |

1 552 |

|

270 000 |

1 576 |

|

275 000 |

1 599 |

|

280 000 |

1 622 |

|

285 000 |

1 645 |

|

290 000 |

1 668 |

|

295 000 |

1 691 |

|

300 000 |

1 713 |

|

305 000 |

1 735 |

|

310 000 |

1 757 |

|

315 000 |

1 778 |

|

320 000 |

1 799 |

|

325 000 |

1 820 |

|

330 000 |

1 841 |

|

335 000 |

1 861 |

|

340 000 |

1 881 |

|

345 000 |

1 901 |

|

350 000 |

1 919 |

|

355 000 |

1 939 |

|

360 000 |

1 958 |

|

365 000 |

1 976 |

|

370 000 |

1 995 |

|

375 000 |

2 013 |

|

380 000 |

2 025 |

|

385 000 |

2 049 |

|

390 000 |

2 065 |

|

395 000 |

2 082 |

|

400 000 |

2 099 |

|

410 000 |

2 132 |

|

420 000 |

2 164 |

|

430 000 |

2 197 |

|

440 000 |

2 228 |

|

450 000 |

2 259 |

|

460 000 |

2 289 |

|

470 000 |

2 318 |

|

480 000 |

2 347 |

|

490 000 |

2 373 |

|

500 000 |

2 399 |

|

vom Mehrbetrag

|

139 |

StBVV 2025: Neue Spielregeln für Rechnungen und Honorare

Zum 1. Juli 2025 treten zentrale Änderungen der Steuerberatervergütungsverordnung (StBVV) in Kraft. Neben angepassten Gebührensätzen und neuen Abrechnungstaktungen betreffen die Reformen insbesondere die Rechnungstellung (§ 9 StBVV) und die Vergütungsvereinbarung (§ 4 StBVV). Was das für Mandanten und Steuerberater bedeutet, zeigen wir in diesem Überblick.

1. Rechnungstellung: Textform genügt – Zustimmung entfällt

Bereits seit dem 14. Dezember 2024 gilt:

-

Rechnungen in Textform (z. B. PDF per E-Mail) sind auch ohne Zustimmung des Mandanten wirksam.

-

Die Änderung geht auf die Bürokratieentlastungsverordnung zurück (§ 9 Abs. 1 StBVV).

-

Auch für ältere Aufträge, die vor dem 14.12.2024 erteilt wurden, dürfen Rechnungen nun in Textform erstellt werden.

Aber Achtung: Diese Regelung gilt nicht rückwirkend für bereits vor dem 14.12.2024 erstellte formfehlerhafte Rechnungen. Diese können nicht „geheilt“ werden – eine korrekte neue Rechnung ist erforderlich.

2. Pflichtangaben in der Rechnung (§ 9 Abs. 2 StBVV)

Damit eine Honorarforderung rechtlich durchsetzbar ist, muss die Rechnung bestimmte Angaben enthalten:

-

Einzeln ausgewiesene Gebühren und Auslagen

-

Korrekte Bezeichnung des Gebührentatbestands (z. B. „Erstellung ESt-Erklärung 2023“)

-

Exakte Zitierung der angewandten Vorschriften der StBVV

-

Angabe des Gegenstandswerts bei Wertgebühren

-

Angabe des Stundensatzes und § 13 StBVV bei Zeitgebühren

Tipp: Formfehler können teuer werden – das LG Duisburg (Urt. v. 31.1.2025 – 1 O 148/22) sprach einem Steuerberater nur einen Bruchteil seines Honorars zu, weil die Vorschriften unvollständig oder falsch angegeben waren.

3. Vergütungsvereinbarungen: Neue Anforderungen ab 1. Juli 2025

Die Anforderungen an formwirksame Vergütungsvereinbarungen werden mit § 4b StBVV neu geregelt:

-

Die Vereinbarung muss als solche erkennbar sein – idealerweise mit dem Wort „Vergütungsvereinbarung“ in der Überschrift.

-

Sie muss deutlich von anderen Regelungen abgesetzt sein (etwa Kündigung, Gerichtsstand, Haftung).

-

Sie darf sich nicht in einer Klausel „verstecken“, sondern muss auf einen Blick erkennbar sein.

Folge bei Formfehlern: Der Steuerberater kann nicht mehr als die gesetzliche Vergütung verlangen (§ 4b StBVV). Der Vertrag bleibt aber wirksam.

Unser Tipp: Verwenden Sie entweder ein separates Dokument oder gestalten Sie die Vergütungsvereinbarung im Gesamtvertrag auf einer eigenständigen Seite .

4. Abrechnung in Sonderfällen – aktuelle Hinweise

-

Buchführung (§ 33 StBVV): Bei Einnahmen-Überschuss-Rechnern zählt die Umsatzsteuer künftig zum Gegenstandswert – das kann zu einer höheren Gebühr führen.

-

Unterjährige Mandatsbeendigung: Abrechnung der Buchführung auf Basis des Jahresumsatzes ist zulässig – notfalls durch Hochrechnung oder Rückgriff auf Vorjahreszahlen.

-

Jahresabschluss (§ 35 StBVV): Bei abgebrochenem Mandat kann anteilig nach Fertigstellungsgrad abgerechnet werden.

-

Einspruchsverfahren (§ 40 StBVV): Abrechnung erfolgt nach dem Rechtsanwaltsvergütungsgesetz (RVG) – mit Mindestgegenstandswert 1.500 € und evtl. Anrechnung früherer Tätigkeiten.

5. Ab 1. Juli 2025: Erhöhte Gebührensätze und neue Taktung

Die wichtigsten Änderungen im Überblick:

| Bereich | Alt | Neu ab 1.7.2025 |

|---|---|---|

| Zeitgebühr (max.) | 150 € / Std. | 164 € / Std. |

| Abrechnungstaktung | 30 Minuten | 15 Minuten |

| Wertgebühren | – | +6 % |

| Lohnabrechnung (§ 34 StBVV) | – | +9 % |

| Neue Tatbestände | – | z. B. Antrag verbindliche Auskunft |

Fazit: Jetzt gut aufstellen für 2025

Die Neuregelungen bringen mehr Klarheit und Modernisierung, stellen aber auch höhere Anforderungen an Dokumentation und Formalien. Unsere Kanzlei ist bereits auf die Änderungen vorbereitet – für eine rechtssichere, transparente und effiziente Zusammenarbeit mit Ihnen.

Sie haben Fragen zur neuen Vergütungsstruktur oder möchten Ihre individuelle Honorarvereinbarung überprüfen lassen? Sprechen Sie uns gerne an.

Rechtsgrundlagen zum Thema: Steuerberatergebühren

UStRUStR 283. Zivilrechtliche Ausgleichsansprüche für umsatzsteuerliche Mehr- und Minderbelastungen

Steuer-Newsletter

Steuer-Newsletter