Steuersparmodelle 2026: Legale Steueroptimierung statt riskanter Steuerstundungsmodelle

Steuersparmodelle sind in der Beratungspraxis ein zweischneidiger Begriff. Zulässig und sinnvoll ist eine legale Steueroptimierung, die wirtschaftlich tragfähig ist, sauber dokumentiert wird und die gesetzlichen Gestaltungsspielräume nutzt. Riskant sind dagegen modellhafte Gestaltungen, die vor allem darauf ausgerichtet sind, künstliche Verluste zu erzeugen oder Steuern ohne wirtschaftliche Substanz zu verschieben.

Diese Seite erklärt den Unterschied zwischen seriöser Steuerplanung und schädlichen Steuerstundungsmodellen, zeigt typische Gestaltungsfelder für Arbeitnehmer, Selbstständige, Unternehmer, Immobilieninvestoren und Familien und enthält ein Prüfschema zu § 15b EStG, § 42 AO und aktuellen BFH-Entscheidungen.

Inhalt

- Steuersparmodelle im Kurzüberblick

- Was ist ein Steuersparmodell?

- Legale Steueroptimierung oder Gestaltungsmissbrauch?

- Steuerstundungsmodelle nach § 15b EStG

- Prüfschema zu § 15b EStG

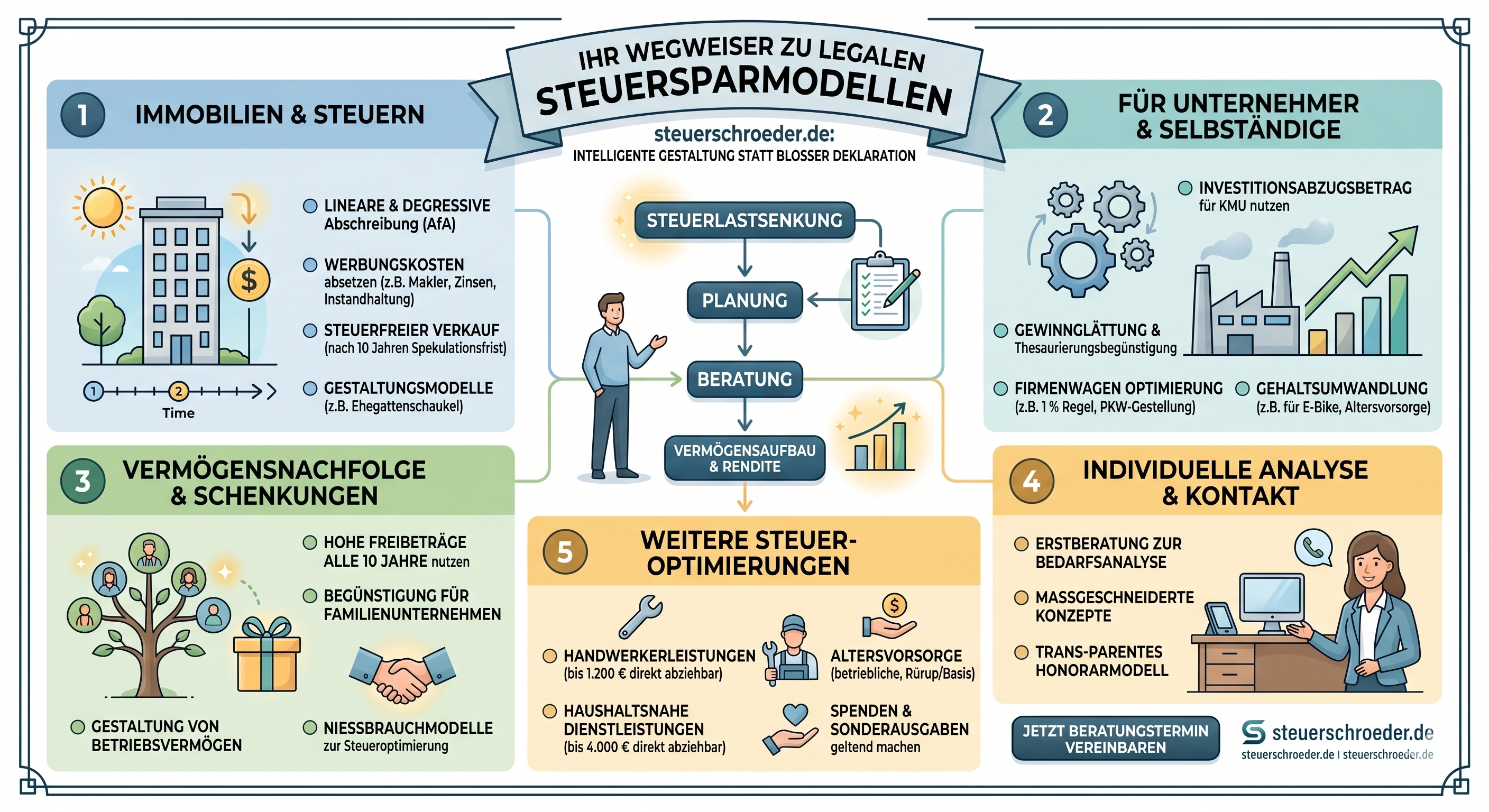

- Steueroptimierung für Arbeitnehmer

- Steueroptimierung für Selbstständige und Freiberufler

- Steueroptimierung für Unternehmer und GmbH-Gesellschafter

- Mit Immobilien Steuern optimieren

- Ehegattenschaukel bei vermieteten Immobilien

- Denkmalimmobilien und erhöhte Abschreibungen

- Kapitalanlagen und Steuerplanung

- Erbschaftsteuer und Schenkungsteuer optimieren

- Internationale Steuerplanung und Wegzug

- Risiken: Betriebsprüfung, § 42 AO, DAC6 und Dokumentation

- Aktuelle Rechtsprechung zu Steuerstundungsmodellen

- Checkliste für rechtssichere Steuerplanung

- FAQ zu Steuersparmodellen

- Aktuelles und weitere Informationen

Steuersparmodelle im Kurzüberblick

| Bereich | Seriöse Gestaltung | Risikohinweis |

|---|---|---|

| Arbeitnehmer | Werbungskosten, Abfindungsplanung, Altersvorsorge, Homeoffice, Dienstwagen | Gestaltung muss wirtschaftlich und nachweisbar sein |

| Selbstständige | Investitionsabzugsbetrag, Rechtsformwahl, Betriebsausgaben, Rücklagenplanung | Private Mitveranlassung und Scheinselbstständigkeit prüfen |

| GmbH / Unternehmer | Gehalt, Tantieme, Holding, Pensionszusage, Gewinnausschüttung | Fremdvergleich und verdeckte Gewinnausschüttung beachten |

| Immobilien | AfA, Finanzierungskosten, Sanierung, Denkmal-AfA, Vermietungsstruktur | § 23 EStG, Liebhaberei, § 15b EStG und Grunderwerbsteuer prüfen |

| Nachfolge | Schenkungen, Nießbrauch, Familienpool, Betriebsvermögensverschonung | Gesamtplan, Bewertung und Behaltensfristen beachten |

| International | DBA, Wegzugsplanung, Betriebsstätte, Substanzaufbau | Wegzugsteuer, Hinzurechnungsbesteuerung und Meldepflichten prüfen |

Was ist ein Steuersparmodell?

Im allgemeinen Sprachgebrauch meint ein Steuersparmodell jede Gestaltung, mit der die Steuerbelastung reduziert, zeitlich verschoben oder planbarer gemacht werden soll. Steuerlich muss man jedoch genau unterscheiden:

- Legale Steueroptimierung: Nutzung gesetzlicher Wahlrechte, Freibeträge, Abschreibungen, Rechtsformoptionen und zeitlicher Gestaltungsspielräume.

- Steuerstundungsmodell: modellhafte Gestaltung zur Erzielung negativer Einkünfte im Sinne des § 15b EStG.

- Gestaltungsmissbrauch: unangemessene rechtliche Gestaltung, durch die ein gesetzlich nicht vorgesehener Steuervorteil erreicht werden soll.

- Unzulässige Steuerverkürzung: falsche, unvollständige oder verschleierte Angaben gegenüber dem Finanzamt.

Eine gute Steuerplanung beginnt daher nicht mit der Frage „Wie spare ich möglichst viel Steuer?“, sondern mit der Frage: Welche wirtschaftlich sinnvolle Gestaltung führt rechtssicher zu einer angemessenen Steuerbelastung?

Legale Steueroptimierung oder Gestaltungsmissbrauch?

Steuerpflichtige dürfen ihre Verhältnisse grundsätzlich steuerlich günstig gestalten. Die Grenze liegt dort, wo eine Gestaltung unangemessen ist, keinen tragfähigen wirtschaftlichen Grund hat oder allein der Steuerumgehung dient. § 42 AO ordnet an, dass durch Missbrauch von Gestaltungsmöglichkeiten das Steuergesetz nicht umgangen werden kann.

Typische Merkmale zulässiger Steuerplanung

- eigenständiger wirtschaftlicher Zweck,

- fremdübliche Verträge und tatsächliche Durchführung,

- saubere Dokumentation und klare Zahlungsflüsse,

- keine künstliche Verlustproduktion ohne Substanz,

- angemessene Risiko-Rendite-Struktur,

- Beachtung von Fristen, Haltefristen und Behaltensregeln.

Warnsignale für riskante Modelle

- Prospekt wirbt vorrangig mit Steuerersparnis statt mit Rendite,

- hohe Anfangsverluste ohne nachvollziehbare wirtschaftliche Ursache,

- standardisierte Vertragskonstruktion für viele Anleger,

- passive Anlegerrolle ohne echten Einfluss,

- modellhafte Fremdfinanzierung oder Rückflussstrukturen,

- überhöhte Gebühren, Garantieentgelte oder Nebenleistungen,

- unklare Angaben zur Verlustverrechnung nach § 15b EStG.

Steuerstundungsmodelle nach § 15b EStG

§ 15b EStG beschränkt die Verlustverrechnung bei Steuerstundungsmodellen. Verluste im Zusammenhang mit einem Steuerstundungsmodell dürfen nicht mit anderen Einkünften ausgeglichen und auch nicht nach § 10d EStG abgezogen werden. Sie mindern nur spätere Einkünfte aus derselben Einkunftsquelle.

Ein Steuerstundungsmodell liegt vor, wenn aufgrund einer modellhaften Gestaltung steuerliche Vorteile in Form negativer Einkünfte erzielt werden sollen. Das ist insbesondere der Fall, wenn ein vorgefertigtes Konzept dem Steuerpflichtigen die Möglichkeit bieten soll, zumindest in der Anfangsphase Verluste mit übrigen Einkünften zu verrechnen.

10-Prozent-Grenze

§ 15b EStG greift nur, wenn innerhalb der Anfangsphase das Verhältnis der Summe der prognostizierten Verluste zur Höhe des gezeichneten und nach dem Konzept aufzubringenden Kapitals oder bei Einzelinvestoren des eingesetzten Eigenkapitals mehr als 10 % beträgt.

Betroffene Einkunftsarten

§ 15b EStG kann nicht nur bei gewerblichen Einkünften relevant sein, sondern auch bei anderen Einkunftsarten, insbesondere bei Kapitalvermögen, Vermietung und Verpachtung, selbständiger Arbeit und sonstigen Einkünften.

Prüfschema zu § 15b EStG

- Einkunftsquelle prüfen: Liegt überhaupt eine steuerlich relevante Einkunftsquelle mit Gewinnerzielungs- oder Überschusserzielungsabsicht vor?

- Negative Einkünfte prüfen: Werden in der Anfangsphase steuerliche Verluste prognostiziert?

- Modellhafte Gestaltung prüfen: Gibt es ein vorgefertigtes Konzept, Prospekt, standardisierte Verträge oder gleichgerichtete Leistungsbeziehungen?

- Anlegerrolle prüfen: Ist der Steuerpflichtige passiver Anleger oder hat er Konzept und Vertragsgestaltung wesentlich mitbestimmt?

- 10-Prozent-Grenze prüfen: Übersteigen die prognostizierten Verluste 10 % des maßgebenden Kapitals?

- Rechtsfolge prüfen: Verluste sind nicht ausgleichsfähig, sondern nur mit künftigen positiven Einkünften aus derselben Einkunftsquelle verrechenbar.

- Feststellung prüfen: Nicht ausgleichsfähige Verluste sind gesondert festzustellen.

| Prüffrage | Unkritischer Bereich | Risikobereich |

|---|---|---|

| Wirtschaftlicher Zweck | Rendite, Nutzung, Betriebszweck stehen im Vordergrund | Steuerliche Verlustverrechnung steht im Vordergrund |

| Konzept | individuelle Gestaltung durch Steuerpflichtigen | vorgefertigtes Modell mit Prospekt oder standardisierten Unterlagen |

| Anlegerrolle | aktive Mitgestaltung und unternehmerische Einflussnahme | passiver Kapitalanleger ohne Einfluss |

| Verluste | Anlaufverluste aus echter Gründung oder Investition | prognostizierte Anfangsverluste von mehr als 10 % |

| Finanzierung | marktübliche Finanzierung | modellhafte Fremdfinanzierung mit Steuervorteilslogik |

Steueroptimierung für Arbeitnehmer

Arbeitnehmer können meist nicht über komplexe Modelle, sondern über konsequente Nutzung gesetzlicher Abzüge und zeitliche Planung Steuern sparen.

Wichtige Gestaltungsfelder

- Werbungskosten: Fahrten, Arbeitsmittel, Fortbildung, Bewerbungskosten, doppelte Haushaltsführung, beruflicher Umzug.

- Homeoffice und Arbeitszimmer: Prüfung der jeweils günstigeren Abzugsvariante.

- Abfindung: Fünftelregelung, Zuflussplanung, Kirchensteuer, Vorauszahlungen und Progressionswirkung prüfen.

- Dienstwagen: Vergleich 1-%-Methode, Fahrtenbuch, E-Fahrzeug-Begünstigung und Gehaltsumwandlung.

- Altersvorsorge: Riester, Basisrente, betriebliche Altersversorgung und steuerliche Förderwirkung vergleichen.

- Steuerklasse: Liquiditätswirkung im laufenden Jahr und Auswirkung auf Lohnersatzleistungen beachten.

- Handwerkerleistungen: Steuerermäßigung für begünstigte Arbeitskosten im eigenen Haushalt nutzen.

Besonders bei Abfindungen, Elternzeit, Kurzarbeit, Krankengeld oder Arbeitslosengeld sollte der Progressionsvorbehalt frühzeitig mitberechnet werden.

Steueroptimierung für Selbstständige und Freiberufler

Selbstständige und Freiberufler haben mehr Gestaltungsspielräume, müssen aber stärker auf Dokumentation, betriebliche Veranlassung und Fremdüblichkeit achten.

Typische Maßnahmen

- Investitionsabzugsbetrag nach § 7g EStG: Vorziehen von Abschreibungspotenzial bei geplanten betrieblichen Investitionen.

- Sonderabschreibungen: zusätzliche Abschreibung bei begünstigten Wirtschaftsgütern.

- Gewinnverschiebung: bei EÜR über Zufluss und Abfluss im Rahmen der gesetzlichen Regeln.

- Rechtsformprüfung: Einzelunternehmen, Personengesellschaft oder Kapitalgesellschaft vergleichen.

- Fahrzeugnutzung: Zuordnung zum Betriebsvermögen, Fahrtenbuch, 1-%-Regelung und Privatanteil prüfen.

- Arbeitszimmer und Betriebsausgaben: saubere Trennung privat/betrieblich dokumentieren.

- Umsatzsteuer: Kleinunternehmerregelung, Ist-Versteuerung und Vorsteuerabzug prüfen.

Der Investitionsabzugsbetrag ist ein wirksames Instrument, wenn die Investition realistisch geplant ist. Er darf jedoch nicht isoliert als Verlustmodell verstanden werden. Bei vorgefertigten Beteiligungsmodellen können auch IAB-bedingte prognostizierte Verluste in die § 15b-Prüfung einbezogen werden.

Steueroptimierung für Unternehmer und GmbH-Gesellschafter

Bei Unternehmern stehen Rechtsform, Ausschüttungspolitik, Geschäftsführerbezüge, Finanzierung, Holdingstrukturen und Unternehmensnachfolge im Vordergrund.

Gestaltungsfelder bei GmbH und Holding

- Geschäftsführergehalt: Angemessenheit, Fremdvergleich und Dokumentation.

- Tantieme: klare Vereinbarung im Voraus, Deckelung und Erdienbarkeit.

- Pensionszusage: steuerliche Anerkennung, Finanzierung und Bilanzwirkung.

- Gewinnausschüttung: Abgeltungsteuer, Teileinkünfteverfahren und Liquiditätsplanung.

- Holdingstruktur: Beteiligungserträge, Veräußerungsgewinne und Reinvestitionsstrategie.

- Gesellschafterdarlehen: Verzinsung, Rangrücktritt, Krise und Dokumentation.

- Umwandlung: Formwechsel, Einbringung oder Verschmelzung steuerlich vorbereiten.

Bei Kapitalgesellschaften ist die Grenze zur verdeckten Gewinnausschüttung zentral. Steuerlich günstige Gestaltungen müssen zivilrechtlich wirksam, im Voraus vereinbart, fremdüblich und tatsächlich durchgeführt werden.

Mit Immobilien Steuern optimieren

Immobilien sind ein klassisches Feld der Steuerplanung. Steuerliche Vorteile entstehen aber nicht durch die Immobilie allein, sondern durch eine tragfähige Vermietungs-, Finanzierungs- und Abschreibungsstruktur.

Wichtige Steuerthemen bei Immobilien

- AfA: richtige Kaufpreisaufteilung zwischen Grund und Boden und Gebäude.

- Finanzierung: Schuldzinsenabzug bei Vermietung, Zuordnung von Darlehen und Eigenkapital.

- Erhaltungsaufwand: sofortiger Abzug oder anschaffungsnahe Herstellungskosten nach § 6 Abs. 1 Nr. 1a EStG.

- Sanierung: Denkmalschutz, Sanierungsgebiet, Fördermittel und Bescheinigungen.

- Veräußerung: private Veräußerungsgeschäfte nach § 23 EStG und Zehnjahresfrist.

- Familiengestaltung: Verkauf, Schenkung, Nießbrauch oder Familienpool.

Vorsicht ist bei Immobilienmodellen geboten, die mit hohen Anfangsverlusten, Mietgarantien, Bürgschaften, überhöhten Nebenkosten oder standardisierten Zusatzleistungen arbeiten. Hier kann § 15b EStG relevant werden.

Ehegattenschaukel bei vermieteten Immobilien

Die sogenannte Ehegattenschaukel bezeichnet eine Gestaltung, bei der ein Ehegatte eine vermietete Immobilie an den anderen Ehegatten verkauft. Ziel kann sein, stille Reserven nach Ablauf der Spekulationsfrist steuerfrei zu realisieren und beim Erwerber eine neue AfA-Bemessungsgrundlage zu schaffen.

Voraussetzungen und Prüfpunkte

- notarieller Kaufvertrag,

- fremdüblicher Kaufpreis,

- tatsächliche Kaufpreiszahlung,

- Finanzierung und Zahlungsflüsse wie unter fremden Dritten,

- Beachtung der Zehnjahresfrist nach § 23 EStG,

- Grunderwerbsteuerbefreiung zwischen Ehegatten prüfen,

- kein Gestaltungsmissbrauch, keine Scheingestaltung, keine bloße Papiertransaktion.

Die Ehegattenschaukel kann steuerlich wirksam sein, ist aber prüfungsanfällig. Sie sollte nur mit sauberer Bewertung, Finanzierung, Dokumentation und Gesamtsteuervergleich umgesetzt werden.

Denkmalimmobilien und erhöhte Abschreibungen

Denkmalimmobilien können bei Vermietung oder Eigennutzung steuerlich begünstigt sein. Bei vermieteten Baudenkmalen kommen erhöhte Absetzungen für begünstigte Sanierungsmaßnahmen in Betracht. Voraussetzung ist insbesondere eine Bescheinigung der zuständigen Denkmalbehörde.

Praxis-Hinweise

- Nur begünstigte Sanierungskosten sind erhöht abschreibbar.

- Der Kaufpreis für Grund und Boden ist nicht abschreibbar.

- Bescheinigung der Denkmalbehörde ersetzt nicht die steuerliche Prüfung durch das Finanzamt.

- Fördermittel und Zuschüsse mindern regelmäßig die begünstigten Aufwendungen.

- Bei Bauträgermodellen mit Nebenleistungen ist § 15b EStG zu prüfen.

Kapitalanlagen und Steuerplanung

Private Kapitalerträge unterliegen grundsätzlich der Abgeltungsteuer. Steuerplanung besteht hier weniger in Verlustmodellen, sondern in sauberer Strukturierung von Depot, Verlusttöpfen, Freistellungsauftrag, Günstigerprüfung und langfristiger Vermögensplanung.

Wichtige Punkte

- Sparer-Pauschbetrag und Freistellungsauftrag,

- Verlustverrechnungstöpfe bei Banken,

- Aktienverluste nur mit Aktiengewinnen verrechenbar,

- Günstigerprüfung bei niedrigem persönlichen Steuersatz,

- Investmentfondsbesteuerung und Vorabpauschale,

- steuerliche Behandlung von Darlehen, stillen Beteiligungen und privaten Veräußerungen.

Fremdfinanzierte Kapitalanlagekonstruktionen mit künstlichen Anfangsverlusten sind besonders sorgfältig auf § 15b EStG, § 20 EStG und die tatsächliche wirtschaftliche Tragfähigkeit zu prüfen.

Erbschaftsteuer und Schenkungsteuer optimieren

Bei der Vermögensnachfolge geht es nicht um kurzfristige Steuersparmodelle, sondern um langfristige Strukturplanung. Ziel ist eine rechtssichere, familiengerechte und steuerlich effiziente Übertragung von Vermögen.

Typische Gestaltungen

- Freibeträge nutzen: wiederholte Schenkungen unter Beachtung der Zehnjahresfrist.

- Nießbrauch: Vermögen übertragen und Erträge teilweise zurückbehalten.

- Kettenschenkung: steuerlich zulässige Weiterleitung bei echter Entscheidungsfreiheit des Zwischenerwerbers.

- Güterstandsschaukel: gezielte Beendigung der Zugewinngemeinschaft mit Ausgleich des Zugewinns.

- Familienpool: Bündelung von Immobilien oder Unternehmensvermögen.

- Betriebsvermögensverschonung: Begünstigungen für Unternehmen mit Lohnsummen- und Behaltensregeln.

- Familienheim: Steuerbefreiung unter den gesetzlichen Voraussetzungen.

Bei Nachfolgegestaltungen sollten Steuerrecht, Zivilrecht, Pflichtteilsrecht, Familienrecht und Liquidität immer gemeinsam betrachtet werden.

Internationale Steuerplanung und Wegzug

Internationale Steuerplanung ist kein einfaches Steuersparmodell. Sie erfordert Substanz, tatsächliche Verlagerung, Dokumentation und Prüfung der deutschen Wegzugs- und Außensteuerregeln.

Prüfpunkte

- Wohnsitz und gewöhnlicher Aufenthalt,

- tatsächlicher Lebensmittelpunkt,

- Doppelbesteuerungsabkommen,

- Wegzugsteuer bei Beteiligungen,

- Hinzurechnungsbesteuerung nach AStG,

- Betriebsstättenrisiken,

- Funktionsverlagerung und Verrechnungspreise,

- Meldepflichten für grenzüberschreitende Steuergestaltungen.

Reine Briefkastenstrukturen, Scheinsitze oder substanzlose Auslandsgesellschaften sind regelmäßig hochriskant. Eine steuerliche Entlastung setzt eine tatsächlich gelebte und rechtlich belastbare Struktur voraus.

Risiken: Betriebsprüfung, § 42 AO, DAC6 und Dokumentation

Je größer der steuerliche Vorteil, desto wichtiger sind Dokumentation, wirtschaftliche Begründung und laufende Überwachung. In einer Betriebsprüfung wird regelmäßig nicht nur der Vertrag geprüft, sondern auch die tatsächliche Durchführung.

Dokumentationsunterlagen

- Verträge und Nachträge,

- Bewertungen und Gutachten,

- Finanzierungsunterlagen,

- Zahlungsnachweise,

- Prognoserechnungen,

- Beschlüsse und Gesellschafterdokumentation,

- Fremdvergleichsunterlagen,

- steuerliche Würdigung und Aktenvermerk,

- Nachweise zur tatsächlichen Nutzung und wirtschaftlichen Motivation.

Typische Prüfungsfragen

- Wäre die Gestaltung auch ohne Steuervorteil gewählt worden?

- Gibt es einen außersteuerlichen wirtschaftlichen Grund?

- Wurde die Gestaltung fremdüblich durchgeführt?

- Wer trägt Chancen und Risiken?

- Sind Zahlungsflüsse tatsächlich erfolgt?

- Wurde mit Steuervorteilen geworben?

- Ist § 15b EStG oder § 42 AO einschlägig?

Aktuelle Rechtsprechung zu Steuerstundungsmodellen

BFH vom 16.03.2023 – VIII R 10/19

Der BFH hat klargestellt, dass es für § 15b EStG nicht genügt, wenn ein Steuerpflichtiger eine bekannte Gestaltungsidee aufgreift und selbst umsetzt. Entscheidend ist, ob dem Anleger aufgrund eines vorgefertigten Konzepts eine Verlustverrechnungsmöglichkeit angeboten wurde.

BFH vom 21.11.2024 – IV R 6/22

Der BFH hat die Verfassungsmäßigkeit der Verlustverrechnungsbeschränkung bestätigt. § 15b EStG kann auch dann eingreifen, wenn Verluste endgültig nicht mehr mit späteren Gewinnen aus derselben Einkunftsquelle verrechnet werden können. Außerdem setzt § 15b EStG nicht voraus, dass die Investition betriebswirtschaftlich sinnlos ist.

BFH vom 02.10.2025 – IV R 14/23 und IV R 13/23

Der BFH hat die Anforderungen an das vorgefertigte Konzept und die Rolle des Gründungsgesellschafters weiter konkretisiert. Ein Steuerstundungsmodell kann auch vorliegen, wenn prognostizierte Verluste auf einem Investitionsabzugsbetrag nach § 7g EStG beruhen. Ob ein Gründungsgesellschafter betroffen ist, hängt davon ab, ob er wie ein passiver Investor auftritt oder das Konzept wesentlich mitbestimmt hat.

Checkliste für rechtssichere Steuerplanung

- Wirtschaftlichen Zweck definieren: Rendite, Nachfolge, Finanzierung, Vermögensschutz oder Investition.

- Steuerliche Normen prüfen: § 15b EStG, § 42 AO, Spezialvorschriften, Fristen und Haltefristen.

- Modellhaftigkeit prüfen: Prospekt, standardisierte Verträge, Nebenleistungen, Garantien.

- Verlustprognose prüfen: Anfangsverluste und 10-Prozent-Grenze dokumentieren.

- Fremdvergleich durchführen: insbesondere bei Angehörigen, GmbH-Gesellschaftern und verbundenen Unternehmen.

- Zahlungsflüsse dokumentieren: Bankbelege, Darlehensverträge, Zinsen, Tilgung und Sicherheiten.

- Substanz sichern: tatsächliche Nutzung, Personal, Geschäftsleitung, Risiken und Entscheidungsbefugnisse.

- Rechtsfolgen simulieren: Einkommensteuer, Gewerbesteuer, Körperschaftsteuer, Umsatzsteuer und Erbschaftsteuer.

- Betriebsprüfungsakte anlegen: steuerliche Würdigung, Unterlagen und Begründung aufbewahren.

- Regelmäßig überprüfen: Gesetzesänderungen, Rechtsprechung und persönliche Verhältnisse beachten.

FAQ zu Steuersparmodellen

Sind Steuersparmodelle legal?

Legale Steueroptimierung ist zulässig. Problematisch sind Modelle, die künstliche Verluste erzeugen, keinen wirtschaftlichen Zweck haben oder als Gestaltungsmissbrauch einzuordnen sind.

Was ist ein Steuerstundungsmodell nach § 15b EStG?

Ein Steuerstundungsmodell liegt vor, wenn aufgrund einer modellhaften Gestaltung steuerliche Vorteile in Form negativer Einkünfte erzielt werden sollen. Die Verluste sind dann grundsätzlich nicht mit anderen Einkünften verrechenbar.

Was passiert mit Verlusten aus Steuerstundungsmodellen?

Verluste dürfen nicht mit anderen Einkünften ausgeglichen und nicht nach § 10d EStG abgezogen werden. Sie mindern nur spätere positive Einkünfte aus derselben Einkunftsquelle.

Ist jede Immobilieninvestition ein Steuerstundungsmodell?

Nein. Der Erwerb einer vermieteten Immobilie ist nicht automatisch ein Steuerstundungsmodell. Kritisch können aber vorgefertigte Modelle mit hohen Anfangsverlusten, Nebenleistungen, Mietgarantien oder steuerlicher Verlustwerbung sein.

Kann der Investitionsabzugsbetrag ein Risiko nach § 15b EStG auslösen?

Ja. Nach aktueller BFH-Rechtsprechung können auch prognostizierte Verluste aus der Inanspruchnahme eines Investitionsabzugsbetrags bei der Prüfung eines Steuerstundungsmodells relevant sein.

Was ist der Unterschied zwischen Steueroptimierung und Gestaltungsmissbrauch?

Steueroptimierung nutzt gesetzliche Wahlrechte mit wirtschaftlichem Grund. Gestaltungsmissbrauch liegt vor, wenn eine unangemessene Gestaltung gewählt wird, um einen gesetzlich nicht vorgesehenen Steuervorteil zu erreichen.

Welche Steuersparmaßnahmen sind für Arbeitnehmer besonders wichtig?

Besonders relevant sind Werbungskosten, Homeoffice, Fortbildung, doppelte Haushaltsführung, Abfindungsplanung, Altersvorsorge, Dienstwagen und haushaltsnahe Dienstleistungen.

Welche Steueroptimierung ist für Selbstständige wichtig?

Wichtige Themen sind Investitionsabzugsbetrag, Sonderabschreibung, Rechtsformwahl, Betriebsausgaben, Fahrzeugnutzung, Umsatzsteuer und Gewinnplanung.

Ist die Ehegattenschaukel zulässig?

Sie kann zulässig sein, wenn der Immobilienverkauf fremdüblich, tatsächlich durchgeführt, wirtschaftlich begründet und sauber dokumentiert ist. Die Gestaltung ist jedoch prüfungsanfällig.

Wann sollte ein Steuerberater eingeschaltet werden?

Immer dann, wenn hohe Beträge, Immobilien, Gesellschaften, Familiengestaltungen, Auslandsbezug oder modellhafte Verluststrukturen betroffen sind.

Aktuelles und weitere Informationen

BFH verschärft die Prüfung modellhafter Verlustgestaltungen

Die aktuelle Rechtsprechung zeigt: Entscheidend ist nicht allein, ob eine Investition wirtschaftlich sinnvoll ist. Maßgeblich sind vorgefertigtes Konzept, Werbung mit Verlusten, Passivität des Anlegers, Anfangsverluste und die Gesamtwürdigung der Umstände.

Seriöse Steuerberatung statt pauschaler Steuersparversprechen

Steuerplanung sollte immer auf den Einzelfall abgestimmt werden. Pauschale Versprechen wie „garantierte Steuererstattung“ oder „steuerfreie Rendite ohne Risiko“ sind Warnsignale. Gute Beratung zeigt nicht nur den Steuervorteil, sondern auch Risiken, Liquidität, Dokumentationspflichten und Exit-Szenarien.

Weitere hilfreiche Informationen und Rechner

Rechtsgrundlagen zum Thema: Steuersparmodell

AEAOAEAO Zu § 89 Beratung, Auskunft:

Steuer-Newsletter.

Steuer-Newsletter.