Einnahmenüberschussrechnung (EÜR): Anleitung, Beispiele & Tipps für Selbstständige und Kleinunternehmer

Einnahmenüberschussrechnung einfach erklärt: Anlage EÜR nach § 4 Abs. 3 EStG mit Schritt-für-Schritt-Anleitung, Beispielen, Excel-Vorlage und praktischen Steuertipps.

Inhalt:

- Einnahmenüberschussrechnung Definition, Gesetz + EÜR vs. Bilanz

- Praktische Hinweise + Tipps

- Wie erstelle ich eine EÜR?

- Formular Anlage EÜR + Anleitung

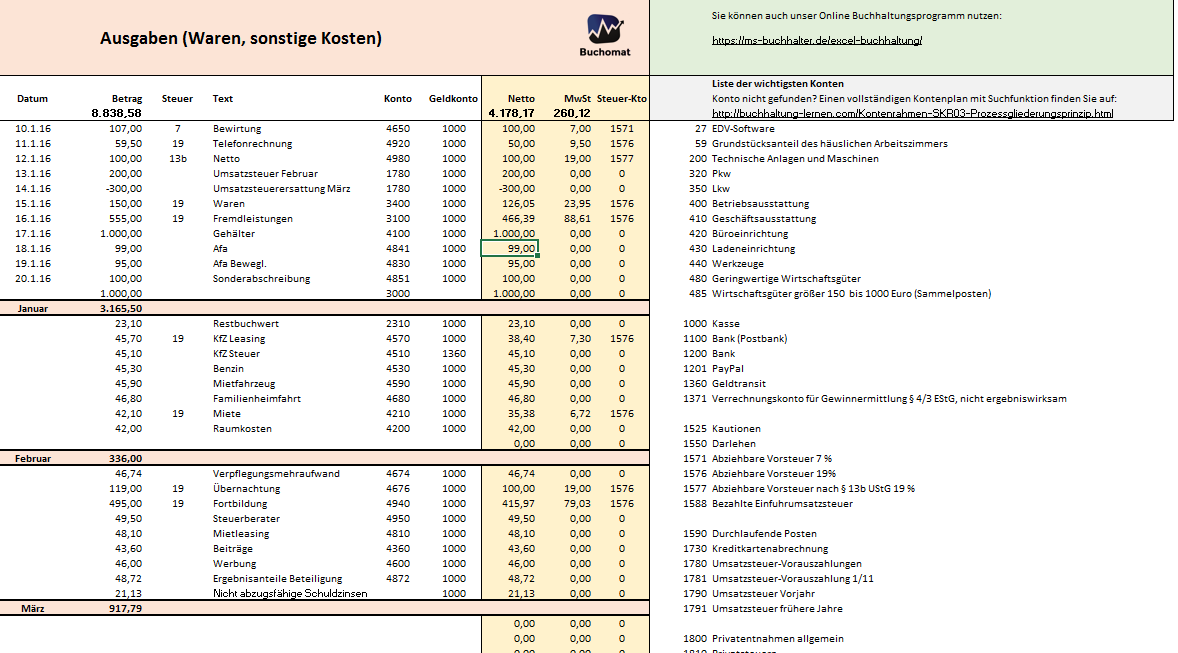

- EÜR Software + Excel Vorlage

- Wechsel der Gewinnermittlungsart + Betriebsveräußerung oder -aufgabe

- Buchhaltung + Checkliste EÜR

- Einnahmenueberschussrechnung vom Steuerberater

- FAQs EÜR

- Weitere Infos + Aktuelles zur EÜR

Die Einnahmenüberschussrechnung (EÜR) ist die wichtigste Form der Gewinnermittlung für Selbstständige, Freiberufler und viele Kleinunternehmer. Sie ist deutlich einfacher als eine Bilanz und bildet die Grundlage für Ihre Einkommensteuererklärung.

Auf dieser Seite erfahren Sie verständlich und praxisnah:

- wer eine EÜR erstellen darf,

- wie die Gewinnermittlung nach § 4 Abs. 3 EStG funktioniert,

- wie Sie typische Fehler vermeiden,

- und wie Sie Ihre EÜR mit Excel oder Buchhaltungssoftware effizient erstellen.

Tipp: Einnahmenüberschussechnung mit Excel ein Kinderspiel: Erstellen Sie ganz einfach Ihre EÜR mit unserer Excel-Vorlage.

Grundlagen Einnahmenüberschussrechnung

- Was ist eine Einnahmenüberschussrechnung (EÜR)?

- Gesetzliche Grundlage: Gewinnermittlung nach § 4 Abs. 3 EStG

- Einnahmenüberschussrechnung oder Bilanz?

- Was ist der Unterschied zwischen Überschussrechnung und Bilanz?

Was ist eine Einnahmenüberschussrechnung (EÜR) – die „einfache Buchführung“?

: Definition, Anlage EÜR, Beispiele, Software & Excel-Vorlage")

Definition (kurz): Die Einnahmenüberschussrechnung (EÜR) ist eine vereinfachte Gewinnermittlung für Selbstständige, Freiberufler und viele Kleinunternehmer, die nicht bilanzieren müssen. Der Gewinn (oder Verlust) ergibt sich aus: Betriebseinnahmen minus Betriebsausgaben.

Die EÜR ist für viele Mandanten die praktikabelste Form der Gewinnermittlung: weniger Aufwand als eine Bilanz, geringere laufende Kosten und meist einfacher in der Umsetzung. Wichtig ist dennoch, dass die Aufzeichnungen vollständig und nachvollziehbar sind, damit die Angaben in der Steuererklärung korrekt und prüfungssicher sind.

Wie werden Einnahmen und Ausgaben zeitlich erfasst?

Bei der EÜR gilt grundsätzlich das Zufluss-/Abflussprinzip nach § 11 EStG: Einnahmen und Ausgaben werden in dem Jahr berücksichtigt, in dem das Geld tatsächlich eingegangen bzw. abgeflossen ist. Für bestimmte Sachverhalte (z. B. Darlehen, durchlaufende Posten oder besondere Einzelfälle) gelten Sonderregeln.

Anlagevermögen: Anschaffungs- oder Herstellungskosten für abnutzbare Wirtschaftsgüter (z. B. Laptop, Kamera, Maschinen) werden nicht „auf einmal“ abgezogen, sondern über die Abschreibung (AfA) verteilt. Nicht abnutzbare Wirtschaftsgüter werden i. d. R. erst bei Veräußerung oder Entnahme erfasst.

Wenn Sie eine EÜR abgeben müssen, erfolgt dies in der Regel über die Anlage EÜR. Die EÜR nach § 4 Abs. 3 EStG ist damit Bestandteil Ihrer Steuererklärung.

In der Praxis bedeutet „einfache Buchführung“: Sie erfassen laufend Ihre Einnahmen und Ausgaben (z. B. per Software, Excel oder Bankimport). Aus diesen laufenden Aufzeichnungen wird am Jahresende die EÜR nach § 4 Abs. 3 EStG erstellt und in der Anlage EÜR erklärt. Die Unterlagen dienen Ihrer eigenen Kontrolle – und können Ihrer Steuerkanzlei strukturiert übergeben werden. Im Video werden außerdem Beispielbuchungen gezeigt – u. a. mit dem Buchhaltungsprogramm „MS-Buchhalter“.

Gesetzliche Grundlage der EÜR: Gewinnermittlung nach § 4 Abs. 3 EStG

Die Einnahmenüberschussrechnung ist in § 4 Abs. 3 Einkommensteuergesetz (EStG) geregelt. Häufig wird sie auch als „4(3)-Rechnung“ bezeichnet.

Wer nicht gesetzlich verpflichtet ist, Bücher zu führen und Abschlüsse zu erstellen (Buchführungspflicht), und auch keine Bilanz erstellt, kann als Gewinn den Überschuss der Betriebseinnahmen über die Betriebsausgaben ansetzen.

Typisch ist die EÜR für Freiberufler (z. B. Ärzte, Coaches, Berater) sowie für Kleingewerbetreibende, sofern keine handelsrechtliche Buchführungspflicht besteht und keine Eintragung ins Handelsregister erforderlich ist. Details zur Einordnung finden Sie hier: Freiberufler oder Gewerbe?

Wann müssen Sie den Gewinn mit einer Bilanz ermitteln?

Gewerbetreibende sind häufig buchführungspflichtig. Eine EÜR ist möglich, wenn weder eine Pflicht nach Handelsrecht noch nach § 141 AO besteht und keine freiwillige Bilanzierung erfolgt (vgl. R 4.1 Abs. 2 Satz 5 sowie R 4.5 EStR).

Buchführungspflichtig sind gewerbliche Betriebe insbesondere bei:

| Umsätzen | mehr als 800.000 EUR |

| Gewinn § 15 EStG |

mehr als 80.000 EUR |

Freiberufler sind keine Kaufleute und daher grundsätzlich nicht handelsrechtlich zur Buchführung verpflichtet. Sie können ihren Gewinn meist per EÜR ermitteln, solange sie nicht freiwillig bilanzieren. § 141 AO betrifft im Wesentlichen Land- und Forstwirte sowie Gewerbetreibende.

- Eine Buchführungspflicht kann sich aus Handelsrecht ergeben.

- Eine Buchführungspflicht kann sich aus Steuerrecht ergeben.

Wichtig: Die EÜR ist keine Bilanz und auch keine doppelte Buchführung, sondern eine Aufzeichnungssystematik. Kaufleute können daher grundsätzlich nicht dauerhaft bei der „einfachen Buchführung“ bleiben, wenn handelsrechtliche Pflichten greifen.

Achtung: Wer freiwillig so aufzeichnet, dass ohne Weiteres eine Bilanz erstellt werden kann, kann zur Bilanzierung verpflichtet sein. Maßgeblich ist insbesondere, ob tatsächlich ein Abschluss erstellt wurde (vgl. BFH, 19.03.2009 – IV R 57/07).

Hinweis: Die einmal wirksam getroffene Entscheidung zur Gewinnermittlung per EÜR muss dem Finanzamt nicht jährlich neu erklärt werden (vgl. BFH, 24.09.2008 – X R 58/06).

Top Einnahmenüberschussrechnung

Unterschied zwischen EÜR und Bilanz – kurz erklärt

Bei der EÜR werden Betriebseinnahmen und Betriebsausgaben gegenübergestellt. Der zentrale Unterschied zur Bilanz ist die zeitliche Zuordnung: In der EÜR zählt grundsätzlich der Zeitpunkt des Zuflusses/Abflusses (Zufluss-/Abflussprinzip) – unabhängig davon, zu welchem Zeitraum der Aufwand wirtschaftlich gehört.

Beispiel: (Versicherung über zwei Jahre)

Erhalten Sie eine Rechnung über 896 EUR und bezahlen diese im Jahr 2016, ist der Betrag in der EÜR in der Regel vollständig 2016 als Betriebsausgabe zu erfassen. In der Bilanz würden die Kosten zeitanteilig auf die betroffenen Zeiträume verteilt.

In der EÜR sind Inventur und Bestandskonten grundsätzlich nicht erforderlich. Allerdings bleiben spezielle Pflichten – z. B. zur Kassenführung – unberührt. Ein abweichendes Wirtschaftsjahr ist bei der EÜR nicht möglich: der Gewinnermittlungszeitraum ist grundsätzlich das Kalenderjahr.

Top Einnahmenüberschussrechnung

Praktische Hinweise für nicht buchführungspflichtige Mandanten

Hier zeige ich Ihnen praxisnah, wie Sie Belege korrekt vorbereiten, ablegen und fristgerecht einreichen – inklusive wichtiger Hinweise zu Umsatzsteuer/Vorsteuer und Lohnabrechnung.

1. Vorbemerkung

Dieses Merkblatt richtet sich an Mandanten, die nicht buchführungs- oder bilanzierungspflichtig sind. Sie erhalten einen Überblick über die wichtigsten Regeln und unsere Erwartungen an die Zusammenarbeit – insbesondere zu: Belegaufbereitung, Umsatzsteuer/Vorsteuer und Lohnbuchhaltung.

Wir haben die wichtigsten Punkte für Sie verständlich zusammengestellt. Für Rückfragen oder ein persönliches Gespräch stehen wir Ihnen selbstverständlich zur Verfügung.

2. Belegaufbereitung (so sparen Sie Zeit und Rückfragen)

Auch wenn Sie nicht verpflichtet sind, laufend Bücher zu führen, ist eine saubere Buchhaltung in Ihrem eigenen Interesse – z.B. für Bankgespräche, Planung und eine verlässliche Steuererklärung.

2.1 So sollten Belege aussehen

- Belege bitte vollständig, geordnet und pünktlich einreichen.

- Ein Dritter muss auf den ersten Blick erkennen können, worum es geht (Leistung, Zweck, Zeitraum).

- Fehlende Angaben führen zu Rückfragen – das verursacht Mehrzeit und damit regelmäßig Mehrkosten.

2.2 Ihre Auswertungswünsche (wichtig für aussagekräftige Reports)

Bitte teilen Sie uns frühzeitig mit, welche Auswertungen für Sie wichtig sind (z.B. Umsätze nach Produktgruppen, Kosten je Fahrzeug, Projekte/Kunden). Nur dann können wir Ihre Belege von Beginn an passend kontieren. Rückwirkend ist eine sinnvolle Aufteilung häufig nicht mehr möglich.

Hinweis zur Kostenstellen-/Kostenträgerrechnung

Sofern vereinbart, ordnen wir Kosten und Erlöse Ihren Projekten (Kostenträgern) oder Bereichen (Kostenstellen) zu. Dadurch erkennen Sie unabhängig von der Finanzbuchhaltung, welche Aufträge wirtschaftlich sind.

3. Belegablage (Ordnerstruktur – bewährt und prüfungssicher)

Für jedes Kalenderjahr empfehlen wir mindestens einen – je nach Umfang mehrere – Belegordner. Die folgende Struktur hat sich in der Praxis bewährt.

3.1 Ordner 1: Ausgangsrechnungen (AR) / Offene Posten

Hier legen Sie Kopien Ihrer Ausgangsrechnungen chronologisch nach Rechnungsnummer ab. Eine Rechnungsnummer muss eindeutig und fortlaufend sein. Unterteilungen (z.B. nach Quartal oder Kunde) sind möglich.

- Beispiel (Quartal): 2019/I/1, 2019/I/2

- Beispiel (Kunde): 10000/1, 10000/2

- Beispiel (fortlaufend): 10001, 10002

Tipp: Nach Zahlungseingang kann die Rechnung hinter dem passenden Bank-/Kassenbeleg abgeheftet werden. So behalten Sie offene Rechnungen (Mahnwesen) im Blick.

3.2 Ordner 2: Eingangsrechnungen (ER)

Lieferantenrechnungen bitte nach Eingangsdatum ablegen. Nach Zahlung kann die Rechnung hinter dem Bank-/Kassenbeleg abgeheftet werden – damit sehen Sie offene Posten schnell.

Optional: Kopie mit Zahlungsvermerk in einem alphabetischen Lieferantenordner – hilfreich bei Mahnungen.

3.3 Ordner 3: Kasse / Bargeschäfte

Wenn Sie Bargeld nutzen, führen Sie bitte ein ordnungsgemäßes Kassenbuch und heften Belege zeitnah dahinter. Wichtig: Einen Minusbestand darf es nicht geben.

Es werden nur Originalbelege verbucht. Kopien bitte nicht in diesem Ordner ablegen. Weitere Hinweise: Kassenbuchführung

3.4 Ordner 4: Bank

Alle Bankauszüge mit Belegen bitte chronologisch ablegen. Fehlt ein Beleg, vermerken Sie auf dem Auszug den Zweck (z.B. „Privatentnahme“ oder „Geldtransit Kasse“).

3.5 Ordner 5: Auswertungen / Gewinnermittlung

Hier bewahren Sie die von uns bereitgestellten Auswertungen auf (z.B. BWA, Summen- und Saldenliste). Der Ordner wird vor allem im Folgejahr für die Jahresarbeiten benötigt.

3.6 Ordner 6: Verträge

Alle laufenden Verträge (z.B. Miet-/Pacht, Leasing, Darlehen, Dauerrechnungen, Gewerbeanmeldung) zentral ablegen.

4. Abgabe der Belege in der Steuerkanzlei (Fristen & Ablauf)

Je nach Umsatzsteuer-Voranmeldung reichen Sie Ihre Unterlagen monatlich, vierteljährlich oder jährlich ein.

4.1 Welche Ordner reichen Sie ein?

- Ordner 3: Kasse / Bargeschäfte

- Ordner 4: Bank

Bitte zusätzlich Kopien neuer oder geänderter Verträge beifügen.

4.2 Richtwerte für Abgabetermine

Damit wir fristgerecht arbeiten können, reichen Sie die Unterlagen bitte möglichst zu Monatsbeginn ein. (Hinweis: Bei Dauerfristverlängerung verschiebt sich die Frist regelmäßig um einen Monat.)

- Vierteljährlich: 10.04. / 10.07. / 10.10. / 10.01.

- Monatlich: jeweils der 10. des Folgemonats

4.3 Was erhalten Sie von uns?

- alle Belege zurück

- Umsatzsteuer-Voranmeldung für Ihre Akten

- Summen- und Saldenliste

- betriebswirtschaftliche Auswertung (BWA)

- Buchungsprotokoll mit Hinweisen zu fehlenden/fehlerhaften Belegen

Wichtig: Bitte bewahren Sie die Unterlagen auf. Für viele Unterlagen gelten Aufbewahrungsfristen von 6 bzw. 10 Jahren.

5. Betriebsausgaben: Was kann ich absetzen?

Grundsatz: Alle betrieblich veranlassten Ausgaben sind Betriebsausgaben und mindern Ihren Gewinn. Kritisch wird es bei Aufwendungen mit möglichem Privatanteil (z.B. Pkw, Bewirtung, Reisen).

- Wenn eine objektive Aufteilung nicht möglich ist, kann der Abzug entfallen.

- Die Beweislast für die betriebliche Veranlassung liegt beim Steuerpflichtigen.

- Führen Sie bei sensiblen Bereichen nachvollziehbare Aufzeichnungen.

6. Umsatzsteuer & Vorsteuer (Rechnungen richtig prüfen)

Die Umsatzsteuer fällt auf Ihre Leistungen an. Die Vorsteuer ist die Umsatzsteuer aus Eingangsrechnungen, die Sie – bei korrekter Rechnung – von Ihrer Zahllast abziehen können.

Wichtig: Vorsteuerabzug gibt es grundsätzlich nur bei Rechnungen, die korrekt auf Ihr Unternehmen ausgestellt sind (richtige Firma/Anschrift, keine handschriftlichen „Korrekturen“).

6.0 Pflichtangaben auf Rechnungen (Kurz-Check)

Kleinbetragsrechnungen bis 250 € brutto

- vollständiger Name und Anschrift des Lieferanten

- Ausstellungsdatum

- Menge und genaue Bezeichnung

- Steuersatz (7 %/19 %) und Bruttobetrag

Rechnungen über 250 € brutto

- vollständiger Name und Anschrift von Lieferant und Leistungsempfänger

- Ausstellungsdatum

- Steuernummer oder USt-IdNr. des Lieferanten

- fortlaufende Rechnungsnummer

- Menge/Art der Lieferung/Leistung

- Leistungszeitpunkt/-zeitraum

- Nettobetrag, Steuersatz, Steuerbetrag, Bruttobetrag

- vereinbarte Minderungen (z.B. Skonto, Rabatte)

Tipp: Bei einfachen Kassenzetteln lassen Sie sich bei Bedarf eine Rechnung mit den Pflichtangaben ausstellen.

6.1 Teil- und Schlussrechnungen

Bei Abschlags-/Teilentgelten gelten die Rechnungsregeln grundsätzlich genauso. In der Schlussrechnung müssen bereits vereinnahmte Teilentgelte und die darauf entfallende Umsatzsteuer korrekt abgezogen/berücksichtigt werden. Fehler führen sonst zu doppeltem Umsatzsteuerausweis und im Zweifel zu Nachzahlungen (inkl. Zinsen).

Weitere Informationen zur Übermittlung: Umsatzsteuer-Voranmeldung (ELSTER)

6.2 Sondervorschriften / Ausnahmen

In einzelnen Branchen und Konstellationen gelten Sonderregeln (z.B. innergemeinschaftliche Leistungen, Versandhandel, Reiseleistungen). Bitte sprechen Sie uns an, damit wir Ihren Fall korrekt einordnen.

7. Lohn- und Gehaltsabrechnung (Überblick)

- 7.1 Geringfügige Beschäftigung (Minijob / kurzfristig)

- 7.2 Studenten und Schüler

- 7.3 Rentner

- 7.4 Anmeldung & Abführung der Lohnsteuer

7.1 Geringfügige Beschäftigung

Geringfügige Beschäftigungen werden unterschieden in geringfügig entlohnt und kurzfristig. Je nach Variante gelten unterschiedliche Regelungen zur Sozialversicherung und zur Pauschalsteuer.

Hilfreich: Minijob-Rechner

7.2 Studenten und Schüler

Bei Studenten greifen häufig besondere Regeln (z.B. 20-Stunden-Grenze). Bitte reichen Sie bei studentischen Beschäftigten die Immatrikulationsbescheinigung ein.

7.3 Rentner

Bei weiterbeschäftigten Rentnern gelten je nach Versicherungszweig unterschiedliche Beitragspflichten. Für Minijobs bzw. kurzfristige Beschäftigungen gelten die allgemeinen Regeln (siehe 7.1).

7.4 Anmeldung & Abführung der Lohnsteuer

Als Arbeitgeber sind Sie verpflichtet, Lohnsteuer (inkl. Kirchensteuer und Solidaritätszuschlag) elektronisch anzumelden und fristgerecht abzuführen. Details: Lohnsteuer – Überblick

Bitte reichen Sie bei Neueinstellungen die steuerliche Identifikationsnummer und das Geburtsdatum ein, damit wir ELStAM abrufen können.

8. Verspätungs- und Säumniszuschläge vermeiden

Bei verspäteter Abgabe kann das Finanzamt einen Verspätungszuschlag festsetzen. Bei verspäteter Zahlung droht ein Säumniszuschlag . Bitte reichen Sie Unterlagen daher rechtzeitig ein.

9. Bestimmte Ausgaben (häufige Praxisfälle)

9.1 Mitarbeitender Ehegatte

Ein Ehegatten-Arbeitsverhältnis kann steuerlich anerkannt werden, wenn es ernsthaft vereinbart ist, wie unter Fremden durchgeführt wird und die Vereinbarungen tatsächlich gelebt werden. Hinweise zur Gestaltung: Verträge – Überblick

9.2 Bewirtungskosten

Je nach Anlass ist Bewirtung vollständig oder nur teilweise abziehbar. Wichtig sind vollständige Angaben zu Ort, Tag, Teilnehmern, Anlass sowie die Rechnung der Gaststätte. Mehr Details: Bewirtungskosten: absetzen & buchen

9.3 Geschenke

Geschenke an Nicht-Arbeitnehmer sind nur bis zur geltenden Freigrenze als Betriebsausgabe abziehbar; Empfänger und Anlass müssen dokumentiert sein. Weitere Informationen: Geschenke – Details

9.4 Firmen-Pkw / Fahrtenbuch / 1%-Regel

Bei Fahrzeugen mit möglicher Privatnutzung benötigen Sie entweder ein ordnungsgemäßes Fahrtenbuch oder wenden die 1%-Regelung an. Wichtig: Excel-Listen genügen in der Regel nicht den Anforderungen an ein manipulationssicheres Fahrtenbuch. Mehr: Fahrtenbuchmethode und 1%-Regelung (Rechner).

9.5 Telefonkosten

Telefonkosten sind absetzbar, soweit betrieblich veranlasst. Bei gemischter Nutzung ist eine Aufteilung erforderlich. Hilfreich: Telefonkosten-Rechner

Fragen? Wir unterstützen Sie gerne – je besser die Belege vorbereitet sind, desto effizienter und kostensicherer ist die Bearbeitung.

Firmenwagen – steuerliche Behandlung

1. Einkommensteuer

A) 1-%-Regelung (§ 6 Abs. 1 Nr. 4 Satz 2 EStG)

Wenn der Wagen zu mehr als 50 % beruflich genutzt wird:

- 1 % des Bruttolistenpreises monatlich für private Nutzung

- Zusätzlich 0,03 % je Entfernungskilometer für Fahrten zur Tätigkeitsstätte

Nachteil: Unabhängig vom tatsächlichen Privatanteil – bei geringer Privatnutzung oft nachteilig.

B) Fahrtenbuch (§ 6 Abs. 1 Nr. 4 Satz 3 EStG)

Nur der tatsächliche Privatanteil wird versteuert.

- Es muss ordnungsgemäß und lückenlos geführt werden.

- Vorteilhaft, wenn der Privatanteil gering ist.

C) Wahlrecht

Jährlich zwischen 1-%-Regel und Fahrtenbuch wählen – aber:

- Nur, wenn der Pkw zu mehr als 50 % betrieblich genutzt wird.

- Bei unter 50 % betrieblicher Nutzung → Privatvermögen, nur Fahrtenbuch möglich oder private Kostenpauschale.

2. Umsatzsteuer

Wurde Vorsteuer aus Anschaffung und Betriebsausgaben geltend gemacht? Dann:

A) Unentgeltliche Wertabgabe (§ 3 Abs. 9a Nr. 1 UStG)

Private Nutzung ist eine „Entnahme“ → USt-pflichtig.

Zwei Optionen:

- 1-%-Wert als Bemessungsgrundlage

- Oder tatsächliche Kostenanteile laut Fahrtenbuch

3. Sonderfall Elektroauto

- Nur 0,25 % des Bruttolistenpreises bei Fahrzeugen bis 60.000 € (§ 6 Abs. 1 Nr. 4 Satz 2 Nr. 3 EStG)

- Bei USt ggf. nur anteiliger Vorsteuerabzug, wenn z. B. private Nutzung ausgeschlossen ist

4. Nachweise

| Bereich | Nachweis |

|---|---|

| Einkommensteuer | Bruttolistenpreis (bei 1-%), Fahrtenbuch (wenn gewählt), berufliche Nutzung >50 % |

| Umsatzsteuer | Betriebsausgabenbelege, Nachweis über private Mitbenutzung |

| Elektroauto | Kaufvertrag, CO₂-Nachweis (gilt nur bei 0,25-%-Regelung) |

| Allgemein | Kilometerstand, Aufzeichnungen zu Tank, Wartung, Versicherung etc. |

5. Checkliste für die Steuererklärung als Freiberufler

Bewertungsmethode gewählt (1 % oder Fahrtenbuch)?

USt auf Privatanteil korrekt erfasst?

Fahrtenbuch bei Bedarf lückenlos geführt?

Alle Kfz-Kosten dokumentiert?

Besonderheiten bei E-Autos berücksichtigt?

Beispiel: Firmenwagen eines Freiberuflers

Ausgangssituation

- Freiberufler: z. B. Grafikdesigner

- Fahrzeug: Verbrenner (z. B. VW Passat)

- Bruttolistenpreis: 40.000 €

- Entfernung zur ersten Tätigkeitsstätte: 15 km

- Jährliche Fahrleistung: 25.000 km

- Davon privat genutzt: 30 %

- Kfz-Kosten (jährlich): 9.000 € inkl. USt

- USt aus Betriebsausgaben: 1.432 €

1. Einkommensteuerliche Behandlung

Variante A: 1-%-Regelung

- 1 % von 40.000 €: 400 €/Monat → 4.800 €/Jahr

- 0,03 % je Entfernungskilometer: 0,03 % × 40.000 € × 15 km = 180 €/Monat → 2.160 €/Jahr

- Gesamter geldwerter Vorteil: 6.960 €/Jahr → wird dem Gewinn hinzugerechnet

Variante B: Fahrtenbuch (bei 30 % Privatanteil)

- 30 % von 9.000 € Kfz-Kosten: 2.700 € → wird dem Gewinn hinzugerechnet

2. Umsatzsteuerliche Behandlung

Unentgeltliche Wertabgabe (§ 3 Abs. 9a Nr. 1 UStG)

- Privatnutzung → Umsatzsteuerpflicht

- Bemessungsgrundlage: 2.700 € × 19 % = 513 € USt abzuführen

3. Vergleich beider Varianten

| Aspekt | 1-%-Regel | Fahrtenbuch |

|---|---|---|

| Privatanteil (steuerlich) | 6.960 € | 2.700 € |

| Zusätzliche Einkommensteuer (bei 42 %) | ca. 2.923 € | ca. 1.134 € |

| USt auf privaten Anteil | ca. 513 € (identisch) | ca. 513 € |

| Erforderlicher Nachweis | Bruttolistenpreis | Fahrtenbuch + Belege |

4. Checkliste für die Steuererklärung

- Bewertungsmethode gewählt (1 % oder Fahrtenbuch)

- Bruttolistenpreis dokumentiert

- Private Nutzung korrekt berechnet oder belegt

- Kfz-Kosten inkl. USt dokumentiert

- USt auf privaten Anteil korrekt abgeführt

- Bei Fahrtenbuch: ordnungsgemäße und lückenlose Führung

Wie erstelle ich eine EÜR? Schritt-für-Schritt-Anleitung

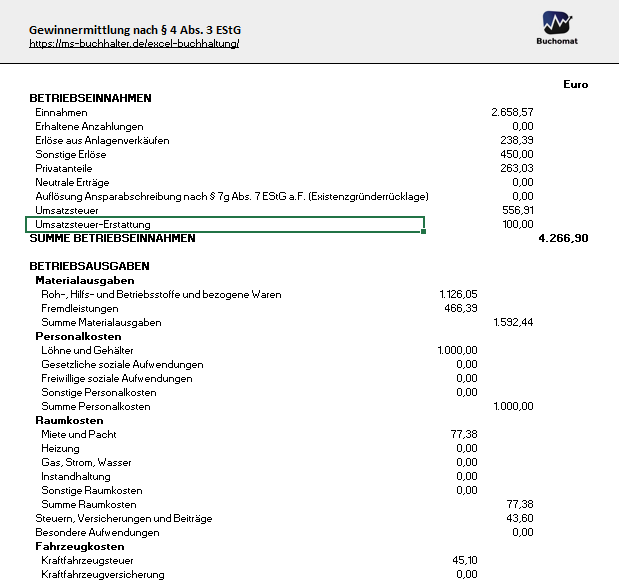

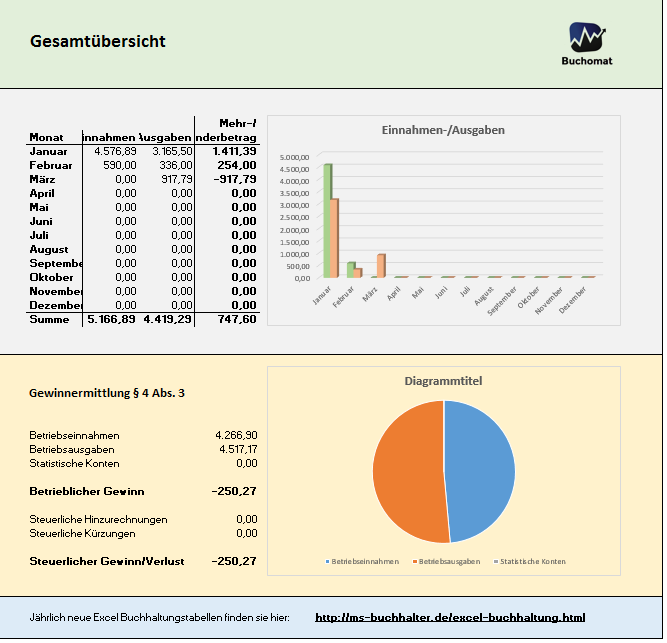

Die Einnahmenüberschussrechnung (EÜR) ist die einfache Gewinnermittlung nach dem Zufluss-/Abflussprinzip. Sie erfassen alle Betriebseinnahmen und Betriebsausgaben eines Kalenderjahres – und übernehmen die Werte anschließend in die Anlage EÜR.

Merksatz: Gewinn = Betriebseinnahmen − Betriebsausgaben

Entscheidend ist grundsätzlich, wann das Geld tatsächlich fließt (siehe Zufluss- und Abflussprinzip (§ 11 EStG)).

1) Einnahmen erfassen

Notieren Sie alle Zahlungen, die Sie im Kalenderjahr von Kunden oder Auftraggebern erhalten haben (z. B. Honorare, Verkäufe, Erstattungen). Auch Zuschüsse oder andere betriebliche Einnahmen gehören dazu.

2) Ausgaben erfassen

Erfassen Sie alle Ausgaben, die betrieblich veranlasst sind (z. B. Miete, Versicherungen, Software, Büromaterial, Reisekosten). Private Kosten sind nicht abziehbar – bei gemischter Nutzung ist eine Aufteilung nötig (siehe gemischt genutzte Wirtschaftsgüter).

3) Einnahmen und Ausgaben sinnvoll kategorisieren

Ordnen Sie alles passenden Kategorien zu. Das spart Zeit bei der Anlage EÜR und verbessert die Übersicht. Typische Kategorien sind z. B. Umsatzerlöse, Wareneinsatz, Miete, Werbung, Reisekosten.

4) Gewinn oder Verlust berechnen

Addieren Sie alle Einnahmen und alle Ausgaben. Die Differenz ist Ihr Gewinn oder Verlust.

5) Werte in die Anlage EÜR übernehmen

Tragen Sie die Summen in den amtlichen Vordruck (Anlage EÜR) ein und übermitteln Sie diesen mit der Einkommensteuererklärung. Belege werden in der Regel nicht mitgeschickt, müssen aber geordnet aufbewahrt und auf Nachfrage vorgelegt werden.

Was Sie dabei unbedingt beachten sollten

- Zufluss-/Abflussprinzip: Maßgeblich ist grundsätzlich der Zahlungszeitpunkt (Details unter § 11 EStG).

- Abschreibungen (AfA): Teure Anschaffungen (z. B. Laptop, Kamera, Maschinen) werden häufig nicht sofort vollständig abgezogen, sondern über die Nutzungsdauer abgeschrieben (siehe AfA).

- Umsatzsteuer/Vorsteuer: Je nach Besteuerungsart kann die Zuordnung in der EÜR variieren (siehe Umsatzsteuer + Vorsteuer in der EÜR).

- Barumsätze/Kasse: Auch ohne Pflicht zum Kassenbuch bestehen Aufzeichnungspflichten (siehe Kasse & Kassenaufzeichnungen).

- Durchlaufende Posten: Beträge, die Sie nur „im Namen und für Rechnung“ eines Dritten vereinnahmen, sind keine Betriebseinnahmen (siehe durchlaufende Posten).

Praxistipp: Wenn Sie unsicher sind (z. B. bei gemischter Nutzung, Grundstücksthemen, besonderen Einnahmen oder Einmal-Sachverhalten), holen Sie frühzeitig Rat ein – das vermeidet später Korrekturen oder Rückfragen im Prüfungsfall.

Begriffe kurz erklärt: Betriebseinnahmen und Betriebsausgaben

Der Überschuss ergibt sich als Differenz zwischen den Betriebseinnahmen und den Betriebsausgaben.

Betriebseinnahmen: Alle Geld- oder Sachwerte, die Ihnen im Rahmen Ihrer betrieblichen/beruflichen Tätigkeit zufließen.

Betriebsausgaben: Aufwendungen, die durch den Betrieb veranlasst sind. Kosten der privaten Lebensführung sind steuerlich nicht abziehbar.

Ausnahme: Beträge, die Sie im Namen und für Rechnung eines anderen vereinnahmen/ausgeben, sind keine Betriebseinnahmen/-ausgaben (siehe durchlaufende Posten).

Hinweis zur Abgabe: Die EÜR ist grundsätzlich nach dem amtlich vorgeschriebenen Vordruck (Anlage EÜR) zu erstellen und der Einkommensteuererklärung beizufügen (EStDV).

Weiterführende Inhalte (für Details & Spezialfälle)

- Zufluss- und Abflussprinzip (§ 11 EStG)

- Betriebseinnahmen

- Betriebsausgaben

- Gemischt genutzte Wirtschaftsgüter

- Abschreibungen (AfA)

- EÜR bei Grundstücken

- Umsatzsteuer & Vorsteuer in der EÜR

- Bareinnahmen & Kassenaufzeichnungen

- Betriebsvermögen: Anlage- & Umlaufvermögen

- Besondere Sachverhalte in der EÜR

- Wie bucht man eine EÜR?

Top Einnahmenüberschussrechnung

Zu- und Abflussprinzip in der EÜR (Einnahmenüberschussrechnung)

Bei der Einnahmenüberschussrechnung (EÜR) nach § 4 Abs. 3 EStG gilt das Zu- und Abflussprinzip (§ 11 EStG): Entscheidend ist grundsätzlich nicht, wann eine Rechnung geschrieben wird oder eine Forderung entsteht – sondern wann das Geld tatsächlich fließt.

Merksatz: Einnahmen zählen, wenn sie auf Ihrem Konto ankommen. Ausgaben zählen, wenn Sie sie bezahlen.

- Überblick: Was bedeutet Zu- und Abfluss?

- Zufluss: Wann sind Einnahmen zu erfassen?

- Abfluss: Wann sind Ausgaben abziehbar?

- Ausnahme: 10-Tage-Regel für regelmäßig wiederkehrende Zahlungen

- Praxisfälle: Überweisung, Scheck, Aufrechnung & Co.

1. Überblick: Zu- und Abflussprinzip in der EÜR

Damit die EÜR einfach bleibt, werden grundsätzlich nur Zahlungen erfasst:

- Betriebseinnahmen zählen im Jahr des Zuflusses (Zahlungseingang).

- Betriebsausgaben zählen im Jahr des Abflusses (Zahlungsausgang).

Das bedeutet: Eine Forderung (z. B. Rechnung im Dezember) ist noch keine Einnahme. Und eine Verbindlichkeit (z. B. Rechnung erhalten) ist noch keine Ausgabe – solange nicht bezahlt wurde.

Wichtig: Bei der EÜR gibt es in der Regel keine Rechnungsabgrenzungsposten und keine Rückstellungen, weil das Zahlungsprinzip im Vordergrund steht.

Ausnahme: Nicht als Einnahmen/Ausgaben erfasst werden sogenannte durchlaufende Posten (Geld im Namen und für Rechnung eines anderen).

Top Einnahmenüberschussrechnung

2. Zufluss: Wann sind Einnahmen zu erfassen?

Einnahmen sind nach § 11 Abs. 1 EStG in dem Kalenderjahr zu erfassen, in dem sie zugeflossen sind – also sobald Sie wirtschaftlich darüber verfügen können (z. B. Gutschrift auf dem Konto).

Beispiel (klassisch):

Sie schreiben im Dezember eine Rechnung. Der Kunde zahlt erst im Februar.

Dann zählt die Einnahme steuerlich erst im Jahr der Zahlung.

Vorschüsse, Abschlagszahlungen und Anzahlungen zählen ebenfalls sofort im Jahr des Zahlungseingangs – auch wenn die Leistung erst später erbracht wird.

Hinweis: Kommt es dadurch zu einer „Zusammenballung“ von Einnahmen, kann das den Steuersatz erhöhen (Progression). In bestimmten Sonderfällen sieht das Gesetz steuerliche Begünstigungen vor (z. B. § 34 EStG).

Top Einnahmenüberschussrechnung

3. Abfluss: Wann sind Ausgaben abziehbar?

Betriebsausgaben sind nach § 11 Abs. 2 EStG in dem Jahr abziehbar, in dem sie geleistet wurden – also sobald Sie die wirtschaftliche Verfügungsmacht verlieren (z. B. Zahlung per Überweisung, Lastschrift, Barzahlung).

Beispiel:

Sie zahlen am 01.07. die Kfz-Versicherung für das zweite Halbjahr.

Dann ist die Zahlung in der Regel im Jahr der Zahlung als Betriebsausgabe zu berücksichtigen.

Wichtig: Ein unterlassener Betriebsausgabenabzug kann bei der EÜR später in der Regel nicht einfach nachgeholt werden (BFH, Urteil vom 30.06.2005 – IV R 20/04).

Sonderfall Vorauszahlungen: Werden Ausgaben für eine Nutzungsüberlassung von mehr als fünf Jahren im Voraus bezahlt, müssen diese auf den Zeitraum verteilt werden, für den die Vorauszahlung geleistet wird.

Top Einnahmenüberschussrechnung

4. Ausnahme: 10-Tage-Regel bei regelmäßig wiederkehrenden Zahlungen

Für regelmäßig wiederkehrende Einnahmen oder Ausgaben gilt eine wichtige Ausnahme: die sogenannte 10-Tage-Regel (§ 11 EStG).

Danach werden Zahlungen, die zwar kurz vor/nach dem Jahreswechsel fließen, aber wirtschaftlich in das andere Jahr gehören, ausnahmsweise dem wirtschaftlich richtigen Jahr zugerechnet – wenn beide Voraussetzungen erfüllt sind:

- Die Zahlung ist regelmäßig wiederkehrend (z. B. Miete, Pacht, Zinsen, Versicherungen).

- Fälligkeit und Zahlung liegen innerhalb der „kurzen Zeit“ rund um den Jahreswechsel (max. 10 Tage).

Beispiel:

Die Dezembermiete ist am 31.12. fällig und wird am 05.01. bezahlt.

Dann kann sie (bei Vorliegen der Voraussetzungen) noch dem Vorjahr zugerechnet werden.

Hinweis: Eine reine „Zahlungsverschiebung“ bringt bei regelmäßig wiederkehrenden Zahlungen oft nichts, wenn sie in den 10-Tage-Zeitraum fällt – dann greift die Sonderregelung.

Top Einnahmenüberschussrechnung

5. Praxisfälle: Wann gilt Zufluss/Abfluss genau?

-

Überweisung:

Zufluss beim Empfänger grundsätzlich erst mit Gutschrift auf dem Konto. Abfluss beim Zahler grundsätzlich mit Eingang des Überweisungsauftrags bei der Bank, wenn Deckung/Kreditrahmen vorhanden ist – sonst mit der Lastschrift. -

Barzahlung:

Zufluss/Abfluss im Zeitpunkt der Übergabe. -

Scheck:

Zufluss/Abfluss grundsätzlich mit Übergabe, sofern der Scheck bei sofortiger Vorlage eingelöst würde und keine abweichenden Abreden bestehen (H 4.5 EStH). -

Aufrechnung:

Zufluss/Abfluss in dem Zeitpunkt, in dem die Aufrechnung erklärt wird (Zugang der Erklärung). -

Zahlung an Bevollmächtigte:

Zufluss auch dann, wenn der Betrag bei einem Bevollmächtigten eingeht (z. B. Verrechnungsstelle bei Ärzten). -

Umsatzsteuer/Vorsteuer:

Vereinnahmte Umsatzsteuer ist eine Betriebseinnahme, gezahlte Umsatzsteuer/Vorsteuer eine Betriebsausgabe – kein durchlaufender Posten.

Top Einnahmenüberschussrechnung

Bareinnahmen + Kassenbuch für Einnahmenüberschussrechnung (Vorlage)

Bei der Gewinnermittlung nach § 4 Abs. 3 EStG besteht zwar grundsätzlich keine Pflicht zum Führen eines Kassenbuchs, denn es gibt keine Bestandskonten und somit auch kein Kassenkonto (FG Saarland, Urteil vom 21. Juni 2012 1 K 1124/10, EFG 2012, 1816). Trotzdem müssen Geschäftsvorfälle fortlaufend, vollständig und richtig verzeichnet werden. Insbesondere bei bargeldintensiven Betrieben sind dafür detaillierte Aufzeichnungen ähnlich einem Kassenkonto oder einem Kassenbericht notwendig (vgl. Sächsisches FG vom 4. April 2008 5 V 1035/07, juris; FG Saarland, Urteil vom 13. Januar 2010 1 K 1101/05, EFG 2010, 772). So können die Tageseinnahmen in einer Summe aufgezeichnet und diese Summe zusätzlich durch Aufbewahrung der angefallenen Kassenstreifen, Kassenzettel und Bons nachgewiesen werden. In einem solchen Fall ist es zwar nicht erforderlich, den Kassenbestand täglich zu ermitteln. Es müssen aber die Ursprungsaufzeichnungen über die Einnahmen und Ausgaben aufbewahrt und in gewissen Abständen der tatsächliche Kasseninhalt mit dem buchmäßigen Kassenbestand abgeglichen werden (vgl. Sächsischen FG, Beschluss vom 4. April 2008 5 V 1035/07, juris; FG Saarland, Urteil vom 13. Januar 2010 1 K 1101/05, EFG 2010, 772). Diese Möglichkeit bietet sich insbesondere bei der Nutzung von Registrierkassen an (vgl. Urteil des FG Köln vom 6. Mai 2009 15 K 1154/05, EFG 2009, 1261). Für den Nachweis der Kasseneinnahmen durch Aufbewahrung der sogenannten Tagesendsummenbons (Z-Bons) ist jedoch erforderlich, dass die Z-Bons eine hinreichende Gewissheit über die Vollständigkeit der darin enthaltenen Einnahmen zulassen (FG Hessen, Beschluss vom 24. Februar 2014 4 V 84/13, juris). Sämtliche Stornobuchungen müssen sich einwandfrei aus den Unterlagen ergeben und ohne Probleme nachvollziehbar sein (vgl. FG Niedersachsen, Beschluss vom 2. September 2004 10 V 52/04, DStR 2005, 281, mehr Infos siehe Kasse + Buchhaltung).

Hinweis: Da die Ordnungsvorschriften der §§ 146, 147 AO grundsätzlich auch für die Gewinnermittlung nach § 4 Abs. 3 EStG gelten (z. B. BFH, Urteil vom 26. Februar 2004 XI R 25/02, BStBl II 2004, 858), muss allgemein gewährleistet sein, dass die Aufzeichnungen unveränderlich sind bzw. nachträgliche Veränderungen nachvollzogen werden können. Aus diesem Grund reichen die Speicherung der Kassendaten in einer Excel-Tabelle nicht aus. Sie müssen die Kassenbuchaufzeichnungen zusätzlich täglich in einer PDF/a Datei speichern (Datei speichern unter ... /Kassenbuch.PDF), damit die Kassenaufzeichnungen unveränderbar sind.

Die Bareinnahmen können aber auch ähnlich einem Kassenbericht nachgewiesen werden, in dem sie mit dem Anfangs- und Endbestand der Kasse abgestimmt werden. In diesem Fall brauchen die Kassenstreifen, Kassenzettel und Kassenbons nicht aufbewahrt zu werden (BFH-Urteil vom 20. Juni 1985 IV R 41/82, BFH/NV 1985, 12). Für die Anfertigung eines Kassenberichts ist der geschäftliche Bargeldendbestand auszuzählen, weil hier die Feststellung des Kassenbestandes eine unentbehrliche Grundlage für die Berechnung der Tageslosung bildet. Der Kassenbestand ist sodann rechnerisch um die belegmäßig festgehaltenen Entnahmen und Ausgaben zu erhöhen und um die ebenfalls dokumentierten Einlagen zu mindern, so dass sich die Einnahme ergibt (vgl. Sächsischen FG, Beschluss vom 4. April 2008 5 V 1035/07, juris; FG Saarland, Urteil vom 13. Januar 2010 1 K 1101/05, EFG 2010, 772; FG Münster, Urteil vom 23. Juni 2010 12 K 2714/06 E, U, juris). Verwendet der Steuerpflichtige Kassenberichte zur Dokumentation seiner Einnahmen, dann müssen diese Kassenberichte auch ordnungsgemäß sein. Bei widersprüchlichen Eintragungen in den Kassenberichten fehlt es an der von der Rechtsprechung geforderten nachvollziehbaren und überprüfbaren Dokumentation der Einnahmeermittlung (FG Niedersachsen, Urteil vom 8. Dezember 2011 12 K 389/09, EFG 2013, 291). (Download Excel Vorlage Kassenbericht)

Vorsicht: Nach § 162 AO hat die Finanzbehörde die Besteuerungsgrundlagen zu schätzen, soweit sie diese nicht ermitteln oder berechnen kann. Dabei sind alle Umstände zu berücksichtigen, die für die Schätzung von Bedeutung sind. Zu schätzen ist insbesondere dann, wenn der Steuerpflichtige Bücher oder Aufzeichnungen, die er nach den Steuergesetzen zu führen hat, nicht vorlegen kann, wenn die Buchführung oder die Aufzeichnungen der Besteuerung nicht nach § 158 AO zugrunde gelegt werden oder wenn tatsächliche Anhaltspunkte für die Unrichtigkeit oder Unvollständigkeit der vom Steuerpflichtigen gemachten Angaben zu steuerpflichtigen Einnahmen oder Betriebsvermögensmehrungen bestehen (§ 162 Abs. 2 AO, Mehr Infos siehe Steuerschätzung durch das Finanzamt).

Top Einnahmenüberschussrechnung

Betriebsausgaben in der Einnahmenüberschussrechnung (EÜR)

Betriebsausgaben sind ein zentrales Element der Einnahmenüberschussrechnung. Sie mindern den steuerlichen Gewinn – allerdings nur dann, wenn sie betriebsbedingt und steuerlich abzugsfähig sind. Nachfolgend finden Sie eine verständliche Übersicht zu Definition, Abgrenzung und typischen Sonderfällen.

- Definition von Betriebsausgaben

- Abgrenzung zu nicht abziehbaren Ausgaben (§ 12 EStG)

- Nicht abziehbare Steuern und Nebenleistungen

- Nicht abziehbare Geldstrafen

- Umlaufvermögen in der EÜR

- Betriebsausgabenpauschalen

1. Was sind Betriebsausgaben?

Betriebsausgaben sind nach § 4 Abs. 4 EStG alle Aufwendungen, die durch den Betrieb veranlasst sind. Diese Definition gilt uneingeschränkt auch für die Einnahmenüberschussrechnung nach § 4 Abs. 3 EStG.

Entscheidend ist der Abflusszeitpunkt. Nicht geltend gemachte Betriebsausgaben können bei der EÜR nicht nachträglich in späteren Jahren berücksichtigt werden (BFH, Urteil vom 30.06.2005 – IV R 20/04).

Typische Betriebsausgaben sind zum Beispiel:

- Wareneinkäufe sowie Roh-, Hilfs- und Betriebsstoffe

- Miete, Leasingraten und Nebenkosten

- Personalkosten

- Zinsen und Finanzierungskosten

- Abschreibungen (AfA)

- betriebliche Steuern

- gezahlte Umsatzsteuer und Vorsteuer

- Kosten für betrieblich genutzte Wirtschaftsgüter im Privatvermögen

Wichtig: Anschaffungskosten für abnutzbares Anlagevermögen dürfen nicht sofort, sondern nur über die Absetzung für Abnutzung (AfA) geltend gemacht werden. Für nicht abnutzbares Anlagevermögen (z. B. Grund und Boden) ist keine AfA zulässig.

Top Einnahmenüberschussrechnung

2. Abgrenzung zu nicht abziehbaren Ausgaben (§ 12 EStG)

Nach § 12 EStG sind Aufwendungen der privaten Lebensführung grundsätzlich nicht abzugsfähig. Dazu zählen insbesondere Kosten für Wohnung, Ernährung, private Kleidung und den Familienunterhalt.

Ausnahmen bestehen nur, wenn spezielle Regelungen greifen, etwa bei Sonderausgaben oder außergewöhnlichen Belastungen.

Gemischt veranlasste Aufwendungen (privat und betrieblich) unterliegen grundsätzlich einem Aufteilungs- und Abzugsverbot. Eine Aufteilung ist jedoch zulässig, wenn ein klarer und objektiver Maßstab vorliegt (z. B. zeitliche Aufteilung bei Geschäftsreisen).

Praxisbeispiel:

Wird eine Reise teilweise privat und teilweise betrieblich genutzt,

können die eindeutig betrieblichen Kosten (z. B. Hotelkosten während

der Geschäftstermine) als Betriebsausgaben abgezogen werden.

Top Einnahmenüberschussrechnung

3. Nicht abziehbare Steuern und Nebenleistungen

Nicht abzugsfähig sind insbesondere:

- Einkommensteuer, Solidaritätszuschlag, Kirchensteuer

- Vermögensteuer sowie Erbschaft- und Schenkungsteuer

- Umsatzsteuer auf nicht abzugsfähige Entnahmen

Abzugsfähig bleiben hingegen sogenannte Betriebssteuern, z. B.:

- Gewerbesteuer

- Kfz-Steuer für betriebliche Fahrzeuge

- Grundsteuer für betriebliche Grundstücke

Steuerliche Nebenleistungen (z. B. Säumniszuschläge oder Zinsen) teilen grundsätzlich das Schicksal der jeweiligen Steuer.

Top Einnahmenüberschussrechnung

4. Nicht abziehbare Geldstrafen

Geldstrafen, Ordnungsgelder und Verwarnungsgelder, die von inländischen Gerichten oder Behörden verhängt werden, sind steuerlich nicht abzugsfähig.

Strafverteidigungskosten können dagegen Betriebsausgaben sein, wenn die Tat ausschließlich betrieblich veranlasst war.

Top Einnahmenüberschussrechnung

5. Umlaufvermögen in der EÜR

Ausgaben für Umlaufvermögen wirken sich bei der EÜR im Jahr der Zahlung gewinnmindernd aus. Ein späterer Abzug ist nicht zulässig.

Besonderheit: Anschaffungs- oder Herstellungskosten für Grundstücke, Gebäude, Wertpapiere oder Beteiligungen im Umlaufvermögen sind erst bei Veräußerung oder Entnahme als Betriebsausgabe abzugsfähig (§ 4 Abs. 3 Satz 4 EStG).

Top Einnahmenüberschussrechnung

6. Betriebsausgabenpauschalen

Für bestimmte Berufsgruppen erlaubt das Steuerrecht vereinfachte Betriebsausgabenpauschalen:

- 30 % der Einnahmen, maximal 2.455 EUR jährlich, bei hauptberuflicher schriftstellerischer oder journalistischer Tätigkeit

- 25 % der Einnahmen, maximal 614 EUR jährlich, bei wissenschaftlicher, künstlerischer oder nebenberuflicher Lehrtätigkeit

Alternativ können jederzeit höhere tatsächliche Betriebsausgaben durch Einzelbelege nachgewiesen werden.

Top Einnahmenüberschussrechnung

Umsatzsteuer und Vorsteuer in der EÜR

In der Einnahmenüberschussrechnung (EÜR) zählt grundsätzlich der Zahlungszeitpunkt: Einnahmen und Ausgaben werden erfasst, wenn Geld tatsächlich zufließt oder abfließt (§ 11 EStG). Genau hier entsteht häufig Unsicherheit bei der Umsatzsteuer – denn in der EÜR ist sie keine reine „Durchlaufposition“, sondern wirkt als Betriebseinnahme bzw. Betriebsausgabe.

Merksatz: Umsatzsteuer vom Kunden erhalten = Einnahme. Umsatzsteuer ans Finanzamt zahlen = Ausgabe. Vorsteuer zahlen = Ausgabe. Vorsteuer-Erstattung erhalten = Einnahme.

1. Umsatzsteuer in der EÜR: Warum sie zählt

In der doppelten Buchführung wird Umsatzsteuer typischerweise als „durchlaufender Posten“ betrachtet. In der EÜR ist das anders: Hier wird nach Zahlungsflüssen erfasst. Deshalb wirkt Umsatzsteuer zeitlich als Einnahme (wenn Sie sie erhalten) und als Ausgabe (wenn Sie sie an das Finanzamt zahlen).

Das führt meist nicht zu einer „Mehrsteuer“ – aber zu einer zeitlichen Verschiebung der Gewinnwirkung, weil Zufluss und Abfluss nicht immer im selben Monat/Quartal stattfinden.

Top Einnahmenüberschussrechnung

2. Umsatzsteuer als Betriebseinnahme und -ausgabe

-

Vereinnahmte Umsatzsteuer (vom Kunden erhalten):

Die Umsatzsteuer, die Sie Ihren Kunden berechnen und tatsächlich erhalten, ist in der EÜR Teil der Betriebseinnahmen – weil sie zunächst bei Ihnen zufließt. -

Umsatzsteuer-Zahllast (ans Finanzamt gezahlt):

Wenn Sie Umsatzsteuer an das Finanzamt abführen, ist das im Zahlungszeitpunkt eine Betriebsausgabe.

Beispiel: Sie stellen 100 EUR netto + 19 EUR USt in Rechnung und erhalten die Zahlung.

In der EÜR erfassen Sie 119 EUR als Betriebseinnahme (bei Zufluss). Zahlen Sie die 19 EUR später ans Finanzamt,

sind diese im Zeitpunkt der Zahlung eine Betriebsausgabe.

Wichtig: Umsatzsteuer auf Umsätze, die Entnahmen betreffen, kann unter Umständen nicht als Betriebsausgabe abziehbar sein (Stichwort Abzugsverbot, u. a. § 12 EStG).

Top Einnahmenüberschussrechnung

3. Vorsteuer in der EÜR

3.1 Gezahlte Vorsteuer

Zahlen Sie eine Eingangsrechnung, ist die darin enthaltene abziehbare Vorsteuer in der EÜR grundsätzlich bei Abfluss als eigene Betriebsausgabe zu erfassen.

Ist Vorsteuer nicht abziehbar, folgt sie dem Schicksal des Nettoaufwands (z. B. wenn der zugrunde liegende Aufwand steuerlich nicht abzugsfähig ist).

3.2 Erstattete Vorsteuer

Erstattet das Finanzamt einen Vorsteuerüberhang, ist das im Zeitpunkt der Gutschrift eine Betriebseinnahme.

Beispiel (vereinfacht):

2012: Zahlung Wareneinkauf 1.000 EUR netto + 190 EUR USt → Betriebsausgabe 1.000 EUR + Betriebsausgabe Vorsteuer 190 EUR.

Erstattung Vorsteuer 190 EUR durch Finanzamt → Betriebseinnahme 190 EUR (bei Zufluss).

2013: Verkauf 2.000 EUR netto + 380 EUR USt → Betriebseinnahme 2.000 EUR + Betriebseinnahme USt 380 EUR.

Zahlung USt 380 EUR ans Finanzamt → Betriebsausgabe 380 EUR (bei Abfluss).

Top Einnahmenüberschussrechnung

4. USt-Voranmeldung: Zahllast oder Erstattung

Umsatzsteuerpflichtige Unternehmer geben regelmäßig eine Umsatzsteuervoranmeldung ab (monatlich oder vierteljährlich). Ergebnis:

- Zahllast: Umsatzsteuer > Vorsteuer → Zahlung ans Finanzamt = Betriebsausgabe (bei Abfluss)

- Erstattung: Vorsteuer > Umsatzsteuer → Gutschrift vom Finanzamt = Betriebseinnahme (bei Zufluss)

In Summe ist es häufig ein „Null-Summen-Spiel“ – jedoch mit möglicher zeitlicher Verschiebung.

Top Einnahmenüberschussrechnung

5. Rücklagen für Umsatzsteuer in der EÜR

Manche Unternehmer möchten die erwartete Zahllast „zur Sicherheit“ als Rücklage erfassen. In der EÜR gilt jedoch:

- Keine Rückstellungen/Rücklagen allein für künftige Umsatzsteuerzahlungen als sofort abziehbare Betriebsausgabe.

Steuerlich wirkt die Umsatzsteuer in der EÜR erst, wenn Geld tatsächlich gezahlt oder erstattet wird.

Top Einnahmenüberschussrechnung

6. 10-Tage-Regel bei Umsatzsteuer-Vorauszahlungen

Umsatzsteuer-Vorauszahlungen können als regelmäßig wiederkehrende Ausgaben gelten. Dann kann die 10-Tage-Regel (§ 11 EStG) relevant sein: Regelmäßig wiederkehrende Zahlungen werden dem Jahr zugeordnet, zu dem sie wirtschaftlich gehören, wenn Fälligkeit und Zahlung innerhalb des Zeitraums 21.12. bis 10.01. liegen.

Praxis-Hinweis: Entscheidend ist, dass beides innerhalb der 10-Tage-Frist liegt: Fälligkeit und Abfluss. Nur „früh zahlen“ reicht nicht, wenn die Fälligkeit außerhalb liegt.

Top Einnahmenüberschussrechnung

7. Zahlungsarten: Wann gilt eine USt-Vorauszahlung als „abgeflossen“?

7.1 Überweisung

Der Abfluss kann bereits mit Eingang des Überweisungsauftrags bei der Bank vorliegen, wenn das Konto gedeckt ist oder ein entsprechender Kreditrahmen besteht; andernfalls mit der tatsächlichen Lastschrift.

7.2 Scheck

Beim Scheck ist der Abfluss grundsätzlich bereits mit Übergabe anzunehmen – vorausgesetzt, die Einlösung wäre bei sofortiger Vorlage nicht an fehlender Deckung gehindert und es bestehen keine abweichenden zivilrechtlichen Abreden.

7.3 Lastschrift (Einzugsermächtigung)

Bei erteilter Lastschrifteinzugsermächtigung kann der Abfluss im Zusammenhang mit Umsatzsteuer-Vorauszahlungen bereits im Zeitpunkt der Fälligkeit angenommen werden, sofern das Konto im Fälligkeitszeitpunkt hinreichend gedeckt ist.

Gestaltungshinweis: Weil in der EÜR der Zahlungszeitpunkt zählt, können sich legale Gestaltungsspielräume ergeben (z. B. Zahlungen vorziehen oder verzögern). Achten Sie dabei stets auf vertragliche Absprachen und Liquidität.

Top Einnahmenüberschussrechnung

8. Kurzfazit

EÜR-Logik: Umsatzsteuer und Vorsteuer werden nach Zufluss/Abfluss erfasst. Damit entstehen häufig zeitliche Verschiebungen, auch wenn sich die Beträge langfristig „ausgleichen“.

- Umsatzsteuer vom Kunden erhalten = Betriebseinnahme

- Umsatzsteuer ans Finanzamt gezahlt = Betriebsausgabe

- Vorsteuer gezahlt = Betriebsausgabe

- Vorsteuer-Erstattung erhalten = Betriebseinnahme

Top Einnahmenüberschussrechnung

Tipp: Hier können Sie Ihre Umsatzsteuervoranmeldung online abgeben.

Betriebsvermögen in der EÜR: Anlage- und Umlaufvermögen

Auch bei der EÜR spielt die Einordnung als Betriebsvermögen eine zentrale Rolle – insbesondere bei gemischt genutzten Wirtschaftsgütern (z. B. Pkw).

- Notwendiges Betriebsvermögen: mehr als 50 % betriebliche Nutzung

- Gewillkürtes Betriebsvermögen: in der Regel 10 % bis 50 % betriebliche Nutzung (mit sauberem Nachweis)

Praxis-Tipp: Die Zuordnung zum gewillkürten Betriebsvermögen sollte zeitnah und für Dritte eindeutig nachvollziehbar dokumentiert werden (z. B. Anlagenverzeichnis/Bestandsverzeichnis, klare Kontierung, schriftliche Zuordnungsentscheidung).

Beispiel: Ein Arzt nutzt seinen Pkw zu 80 % betrieblich. Damit ist der Pkw notwendiges Betriebsvermögen. Die Pkw-Kosten sind Betriebsausgaben; Privatfahrten sind über eine Nutzungsentnahme (z. B. 1%-Methode oder Fahrtenbuch) zu erfassen.

Top Einnahmenüberschussrechnung

Absetzung für Abnutzung (AfA) in der EÜR

Wenn Sie Ihren Gewinn mit der Einnahmenüberschussrechnung (EÜR) nach § 4 Abs. 3 EStG ermitteln, dürfen Sie Anschaffungskosten nicht immer sofort vollständig als Betriebsausgabe abziehen. Für viele Wirtschaftsgüter gilt stattdessen die Absetzung für Abnutzung (AfA): Die Kosten werden über die voraussichtliche Nutzungsdauer verteilt.

Merksatz: Abnutzbare Wirtschaftsgüter = Kosten meist nur über AfA. Nicht abnutzbare Wirtschaftsgüter = Abzug häufig erst bei Verkauf oder Entnahme.

- Grundlagen: Was ist AfA?

- Anlagevermögen: abnutzbar vs. nicht abnutzbar

- Aufzeichnungspflichten in der EÜR

- Sonderfall § 4 Abs. 3 Satz 4 EStG: Abzug erst bei Veräußerung/Entnahme

- Praxistipps für die EÜR

1. Grundlagen: Was bedeutet AfA?

Die AfA (Absetzung für Abnutzung) ist die steuerliche „Kostenverteilung“ bei abnutzbaren Wirtschaftsgütern. Typische Beispiele sind Computer, Maschinen, Fahrzeuge oder Büroausstattung.

Statt die gesamten Anschaffungskosten im Jahr der Zahlung abzusetzen, wird jährlich ein Anteil als Betriebsausgabe berücksichtigt. Das ist besonders wichtig, weil die EÜR sonst durch hohe Einmalzahlungen stark schwanken würde.

Top Einnahmenüberschussrechnung

2. Anlagevermögen: abnutzbar vs. nicht abnutzbar

Im Anlagevermögen wird steuerlich unterschieden:

-

Abnutzbare Wirtschaftsgüter (z. B. Laptop, Maschine, Pkw):

Betriebsausgabe erfolgt regelmäßig über die AfA (Verteilung über die Nutzungsdauer). -

Nicht abnutzbare Wirtschaftsgüter (z. B. Grund und Boden, bestimmte immaterielle Rechte):

Keine AfA. Die Anschaffungs- oder Herstellungskosten werden steuerlich typischerweise erst bei Veräußerung oder Entnahme relevant.

Damit Sie den Überblick behalten, müssen nicht abnutzbare Wirtschaftsgüter des Anlagevermögens in einem besonderen, laufend zu führenden Verzeichnis dokumentiert werden – mit Anschaffungs-/Herstellungsdatum und Kosten (oder einem an deren Stelle getretenen Wert).

Top Einnahmenüberschussrechnung

3. Aufzeichnungspflichten in der EÜR

Die EÜR nach § 4 Abs. 3 EStG begründet für sich genommen keine eigenständige Pflicht, alle Betriebseinnahmen und -ausgaben „buchhalterisch“ zu erfassen. In der Praxis reicht häufig eine geordnete Geld-/Kassenrechnung mit Belegen.

Allerdings können sich zusätzliche Aufzeichnungspflichten aus anderen Vorschriften ergeben, z. B.:

- Geringwertige Wirtschaftsgüter (GWG): Aufzeichnungen nach § 6 Abs. 2 Satz 4 EStG

- Erhöhte AfA / Sonder-AfA: Aufzeichnungen nach § 7a Abs. 8 EStG

- Lohnsteuer: Aufzeichnungen im Rahmen des Lohnsteuerabzugs nach § 41 EStG

- Umsatzsteuer: Aufzeichnungen nach § 22 UStG

Top Einnahmenüberschussrechnung

4. Sonderfall: § 4 Abs. 3 Satz 4 EStG (Abzug erst bei Veräußerung oder Entnahme)

Bei bestimmten Anschaffungen greift eine wichtige Einschränkung: Die Anschaffungskosten dürfen nicht sofort als Betriebsausgabe erfasst werden, sondern erst, wenn der Veräußerungserlös zufließt oder eine Entnahme erfolgt (§ 4 Abs. 3 Satz 4 EStG).

Das betrifft insbesondere:

- nicht abnutzbare Wirtschaftsgüter des Anlagevermögens

- Anteile an Kapitalgesellschaften

- Wertpapiere sowie vergleichbare nicht verbriefte Forderungen und Rechte

- Grund und Boden sowie Gebäude (auch im Umlaufvermögen, z. B. Grundstückshandel)

Für diese Fälle ist ein besonderes, laufend zu führendes Verzeichnis erforderlich. Praktisch kann das auch über die laufende Buchführung gelöst werden – zum Beispiel durch eigene Konten und eine klare Dokumentation in der Belegablage.

Top Einnahmenüberschussrechnung

5. Praxistipps für die EÜR

- Trennen Sie sauber zwischen abnutzbar (AfA möglich) und nicht abnutzbar (keine AfA).

- Führen Sie ein Anlagenverzeichnis – das spart Rückfragen und ist bei Prüfungen Gold wert.

- GWG-Regeln prüfen: Kleinere Anschaffungen sind oft sofort abziehbar – aber nur, wenn die Voraussetzungen erfüllt sind.

- Dokumentation priorisieren: Anschaffungsdatum, Rechnung, Zahlungsnachweis und Zuordnung zum Betrieb sollten jederzeit nachvollziehbar sein.

Top Einnahmenüberschussrechnung

Besondere Sachverhalte in der EÜR

In der Einnahmenüberschussrechnung gilt grundsätzlich das Zufluss-/Abflussprinzip. Daraus ergeben sich typische Besonderheiten, die in der Praxis regelmäßig zu Rückfragen oder Fehlern führen. Die folgenden Punkte geben Ihnen einen kompakten, praxisnahen Überblick.

- Einlagen (Geld- und Sacheinlagen, Nutzungseinlagen)

- Entnahmen (Geld-, Sach- und Nutzungsentnahmen)

- Keine Forderungen in der EÜR: Offene Forderungen werden nicht gesondert ausgewiesen. Eine Forderung wird erst dann zur Betriebseinnahme, wenn das Geld tatsächlich zufließt (z. B. Zahlungseingang).

- Keine Verbindlichkeiten in der EÜR: Offene Verbindlichkeiten werden nicht gesondert ausgewiesen. Eine Ausgabe wird erst dann zur Betriebsausgabe, wenn sie tatsächlich abgeflossen ist (z. B. Überweisung vom Geschäftskonto).

- Betriebsveräußerung / Betriebsaufgabe: Wird der Betrieb veräußert oder aufgegeben, ist zum Stichtag in der Regel eine (Aufgabe-/Veräußerungs-)Bilanz erforderlich (Übergang von der EÜR-Logik auf eine Stichtagsbetrachtung).

- Darlehen: Der Zufluss eines betrieblichen Darlehens ist keine Betriebseinnahme. Die Tilgung ist keine Betriebsausgabe. Betriebsausgaben sind regelmäßig nur Schuldzinsen und ggf. ein Disagio.

- Verdorbene oder gestohlene Ware: Wirkt sich im Regelfall nicht „doppelt“ aus. Die Anschaffungskosten wurden bei Zahlung bereits als Betriebsausgabe erfasst.

- Durchlaufende Posten: Beträge, die Sie nur treuhänderisch vereinnahmen und weiterleiten (z. B. Gerichtskosten über ein Anderkonto), sind weder Betriebseinnahmen noch Betriebsausgaben.

Top Einnahmenüberschussrechnung

Einlagen bei der EÜR

Geldeinlagen (z. B. private Einzahlung auf das Geschäftskonto) beeinflussen den Gewinn nicht. Bei Sacheinlagen (z. B. Laptop, Kamera, Kfz, Waren) ist dagegen eine Bewertung erforderlich, weil die Einlage wirtschaftlich einem anschaffungsähnlichen Vorgang entspricht.

1. Grundregel: Bewertung der Sacheinlage

- Bewertung grundsätzlich mit dem Teilwert.

- Besonderheit: Liegt die Einlage innerhalb von drei Jahren nach Anschaffung/Herstellung, sind die (fortgeführten) Anschaffungs-/Herstellungskosten die Obergrenze.

2. Einlage und Abschreibung (AfA)

- Abnutzbare Wirtschaftsgüter (z. B. Computer, Kamera): Betriebsausgabe grundsätzlich nur über AfA (Ausnahme: GWG-Sofortabschreibung, wenn der Einlagewert die GWG-Grenzen erfüllt).

- Nicht abnutzbare Wirtschaftsgüter (z. B. Grund und Boden): keine laufende AfA; der Einlagewert wirkt sich typischerweise erst bei Veräußerung/Entnahme aus.

- AfA ab Einlage grundsätzlich zeitanteilig (Monats-/Tagesprinzip je nach Systematik).

3. Umlaufvermögen, Waren und Nutzungseinlagen

- Umlaufvermögen/Waren: Einlagewert wird im Zeitpunkt der Einlage in der Regel als Betriebsausgabe erfasst (Praxis: saubere Abgrenzung, Dokumentation, Bewertung).

- Nutzungseinlage (z. B. private Telefon-/Internetkosten anteilig betrieblich): Betriebsausgabe in Höhe des betriebsbezogenen Anteils der Aufwendungen.

Übersicht: Einlagen in der EÜR (Praxis-Merker)

| Einlageart / Wirtschaftsgut | Auswirkung in der EÜR |

|---|---|

| Geld | Keine Auswirkung auf den Gewinn |

| Abnutzbares Anlagevermögen | BA grundsätzlich nur über AfA (ggf. GWG-Sofortabschreibung) |

| Nicht abnutzbares Anlagevermögen | Auswirkung typischerweise erst bei Veräußerung/Entnahme |

| Umlaufvermögen/Waren | BA im Zeitpunkt der Einlage (Bewertung/Belegnachweis beachten) |

| Nutzungseinlage / Aufwandsersatz aus Privat | BA in Höhe des betrieblichen Anteils |

Top Einnahmenüberschussrechnung

Entnahmen bei der EÜR

Geldentnahmen (z. B. private Überweisung vom Geschäftskonto) beeinflussen den Gewinn nicht. Sachentnahmen und Nutzungsentnahmen sind dagegen gewinnerhöhend, weil sie als veräußerungsähnlicher Vorgang behandelt werden.

1. Sachentnahme: fiktive Betriebseinnahme

- Der Entnahmewert ist grundsätzlich der Teilwert und im Zeitpunkt der Entnahme als fiktive Betriebseinnahme zu erfassen.

- Bei Entnahmen aus dem Anlagevermögen ist zusätzlich die Behandlung des Restwerts zu beachten (insbesondere bei abnutzbaren Wirtschaftsgütern).

- Bei Entnahmen von Umlaufvermögen ist regelmäßig keine zusätzliche Betriebsausgabe zu buchen, weil die Anschaffungskosten bereits bei Zahlung als Betriebsausgabe berücksichtigt wurden.

2. Nutzungsentnahme (Privatanteile)

- Wird ein betriebliches Wirtschaftsgut privat mitgenutzt (z. B. Telefon, Internet, Kfz), ist der Privatanteil gewinnerhöhend zu erfassen (als fiktive Betriebseinnahme bzw. durch Kürzung der Betriebsausgaben).

3. Umsatzsteuer bei Entnahmen

- Bei umsatzsteuerpflichtigen Entnahmen (unentgeltliche Wertabgaben) ist die umsatzsteuerliche Behandlung mit der ertragsteuerlichen Erfassung sauber zu verzahnen.

- Ziel ist eine konsistente Darstellung: Entnahmewert, ggf. Umsatzsteuer und die Darstellung der Zahllast/Abführung dürfen sich nicht „doppelt“ oder widersprüchlich auswirken.

Übersicht: Entnahmen in der EÜR (Praxis-Merker)

| Sachverhalt | Folge |

|---|---|

| Geldentnahme | Keine Auswirkung auf den Gewinn |

| Sachentnahme (Waren, Anlagegüter) | Entnahmewert (Teilwert) = fiktive Betriebseinnahme |

| Nutzungsentnahme (Privatanteil) | Privatanteil = Gewinnkorrektur (BE bzw. BA-Kürzung) |

Praxistipp (Kfz): Die private Kfz-Nutzung kann – je nach Zuordnung und Nachweis – pauschal oder nach tatsächlichem Anteil ermittelt werden. Entscheidend ist die saubere Dokumentation (z. B. Fahrtenbuch oder nachvollziehbare Aufzeichnungen bei Misch-Nutzung).

Top Einnahmenüberschussrechnung

Forderung und Verbindlichkeit in der EÜR

Bei der Einnahmenüberschussrechnung gilt strikt das Zufluss-/Abflussprinzip. Allein die Entstehung einer Forderung oder Verbindlichkeit führt daher noch nicht zu Betriebseinnahmen bzw. Betriebsausgaben. Entscheidend ist, wann Geld tatsächlich zufließt oder abfließt.

1. Forderungen: erst bei Zahlungseingang relevant

- Entstehung der Forderung (z. B. Rechnung geschrieben): noch keine Betriebseinnahme.

- Erfüllung der Forderung (Zahlungseingang): Betriebseinnahme. Das gilt ebenso für Vorschüsse, Teilzahlungen sowie Abschlagszahlungen.

- Ausfall einer Forderung aus Lieferung/Leistung (Kunde zahlt nicht): grundsätzlich keine Betriebsausgabe, weil mangels Zufluss auch zuvor keine Betriebseinnahme erfasst wurde. Der Gewinn ist insoweit „automatisch“ richtig, weil die Einnahme nie angesetzt wurde.

2. Verbindlichkeiten: erst bei Zahlungsausgang relevant

- Entstehung der Verbindlichkeit (Rechnung erhalten): noch keine Betriebsausgabe.

- Erfüllung der Verbindlichkeit (Zahlung): Betriebsausgabe.

3. Wichtige Ausnahme: Anschaffung/Herstellung von Anlagevermögen

Wird Anlagevermögen angeschafft oder hergestellt, führt die Zahlung regelmäßig nicht unmittelbar zu einer „vollen“ Betriebsausgabe. Der Aufwand wird vielmehr über die Abschreibung (AfA) zeitlich verteilt. Die Zahlung löst also wirtschaftlich zwar einen Abfluss aus, ertragsteuerlich wird der Aufwand aber über AfA in der EÜR abgebildet (ggf. mit Sonderregeln wie GWG/Sammelposten).

4. Darlehen: Zufluss und Tilgung sind nicht gewinnwirksam

- Darlehensaufnahme (Auszahlung der Darlehenssumme): keine Betriebseinnahme.

- Darlehenstilgung (Rückzahlung der Darlehenssumme): keine Betriebsausgabe.

-

Zinsen sind dagegen erfolgswirksam:

- vereinnahmte Zinsen: Betriebseinnahme bei Zufluss

- gezahlte Zinsen: Betriebsausgabe bei Abfluss

5. Darlehens- und Beteiligungsverluste: differenziert betrachten

Der endgültige Ausfall einer Darlehensforderung kann grundsätzlich als Betriebsausgabe zu berücksichtigen sein, wenn das Darlehen eindeutig und ausschließlich betrieblich veranlasst ist (betriebliche Sphäre). Wird ein zuvor ausgefallenes Darlehen später doch (teilweise) zurückgezahlt, ist die Tilgung bei Zufluss als Betriebseinnahme zu erfassen.

Demgegenüber bleibt der Ausfall einer Forderung aus Lieferung/Leistung in der EÜR regelmäßig ohne Betriebsausgabe, weil die zugehörige Einnahme mangels Zufluss nie erfasst wurde.

6. Erlass (Verzicht) – häufige Praxisfalle

- Erlass einer Forderung aus Lieferung/Leistung aus betrieblichen Gründen: regelmäßig keine Betriebsausgabe (mangels Zufluss/Abfluss; Einnahme wurde nicht erfasst).

- Erlass einer betrieblich veranlassten Darlehensforderung: kann als Betriebsausgabe in Betracht kommen, wenn die ausschließliche betriebliche Veranlassung nachweisbar ist.

- Erlass einer Verbindlichkeit: kann je nach zugrunde liegendem Sachverhalt (Umlaufvermögen vs. Anlagevermögen) unterschiedlich wirken; maßgeblich ist, ob die spätere Zahlung grundsätzlich als Betriebsausgabe abziehbar gewesen wäre.

7. Fremdwährungsdarlehen

Kursbedingte Mehr- oder Minderzahlungen bei der Tilgung sind im Zeitpunkt der Zahlung in Euro umzurechnen und als Betriebsausgabe (Mehrbetrag) bzw. Betriebseinnahme (Minderbetrag) zu erfassen.

Merksatz: In der EÜR zählen nicht „Rechnung“ und „Fälligkeit“, sondern Geldbewegungen. Ausnahmen ergeben sich vor allem bei Anlagevermögen (AfA) sowie bei der qualifizierten betrieblichen Veranlassung von Darlehens-/Beteiligungsverlusten.

Top Einnahmenüberschussrechnung

Anlagevermögen in der EÜR

Als EÜR-Rechner erfassen Sie Ihre Einnahmen und Ausgaben grundsätzlich nach dem Zu- und Abflussprinzip (§ 11 EStG). Beim Anlagevermögen gibt es jedoch eine wichtige Besonderheit: Der Nettokaufpreis wirkt sich nicht sofort als Betriebsausgabe aus. Stattdessen mindert in der Regel nur die Absetzung für Abnutzung (AfA) den Gewinn – verteilt über die Nutzungsdauer.

1. Allgemeines

Anschaffungs- und Herstellungskosten (netto) für Wirtschaftsgüter des Anlagevermögens sind bei Zahlung grundsätzlich keine sofort abziehbaren Betriebsausgaben – auch nicht in der EÜR. Der Gewinn mindert sich regelmäßig erst über die AfA (Ausnahme: GWG/Sammelposten, siehe unten).

Umsatzsteuer/Vorsteuer:

Die nicht abziehbare Vorsteuer gehört zu den Anschaffungs- bzw. Herstellungskosten.

Die abziehbare Vorsteuer gehört dagegen nicht zu den Anschaffungskosten und ist in der EÜR

bei Zahlung als gesonderte Betriebsausgabe zu erfassen (vgl. Umsatzsteuer und Vorsteuer in der EÜR).

Praxis-Merksatz: Anlagegut kaufen = Zahlung ja, Betriebsausgabe (netto) nein. Gewinnwirkung entsteht über AfA (oder GWG/Sammelposten) – plus ggf. Vorsteuer als Betriebsausgabe bei Zahlung.

Viele Missverständnisse entstehen genau hier: Der Einkauf eines Anlageguts ist eine Ausgabe, aber (steuerlich) nicht sofort ein Aufwand. Die Gewinnminderung erfolgt zeitlich versetzt über Abschreibungen.

Beispiel (Regal, Anlagevermögen):

Kauf am 02.03.2016: 1.800 EUR netto + 342 EUR USt (19%). Nutzungsdauer: 10 Jahre.

- Nettokaufpreis 1.800 EUR: keine sofortige Betriebsausgabe

- Vorsteuer 342 EUR: Betriebsausgabe bei Zahlung (sofern abziehbar)

- AfA 2016: 1.800 EUR / 10 Jahre = 180 EUR p. a.; zeitanteilig 10/12 = 150 EUR Betriebsausgabe

Bei späterer Veräußerung ist der Verkaufspreis Betriebseinnahme; der Restbuchwert wird als Betriebsausgabe erfasst.

Wichtig für die Planung: Anlagegüter sollten mit dem Bewusstsein angeschafft werden, dass sich die Kosten nicht sofort in voller Höhe steuermindernd auswirken.

Ausnahme: Geringwertige Wirtschaftsgüter (GWG) und Sammelposten

- GWG-Sofortabzug: Abnutzbare, bewegliche und selbständig nutzungsfähige Wirtschaftsgüter können bis 800 EUR netto sofort abgezogen werden (§ 6 Abs. 2 EStG).

- Verzeichnis: Für GWG über 250 EUR netto ist ein laufendes Verzeichnis zu führen.

- Sammelposten (Wahlrecht): Für Anschaffungen von 250 EUR bis 1.000 EUR netto kann ein Sammelposten gebildet werden, der über 5 Jahre mit jeweils 1/5 aufzulösen ist (§ 6 Abs. 2a EStG). Das Wahlrecht ist einheitlich im Wirtschaftsjahr auszuüben.

Top Einnahmenüberschussrechnung

2. Abnutzbares Anlagevermögen

Anschaffungs- und Herstellungskosten abnutzbarer Anlagegüter werden in der EÜR über die AfA berücksichtigt (§ 4 Abs. 3 Satz 3 EStG). Voraussetzung ist insbesondere:

- bewegliches Wirtschaftsgut,

- abnutzbar,

- selbständig nutzungsfähig (relevant für GWG).

Beispiel: PC für 1.000 EUR und separates Kombigerät (Fax/Druck/Scanner/Kopierer) für 200 EUR.

Das Kombigerät ist selbständig nutzungsfähig; je nach Nettowert kann ein GWG-Sofortabzug möglich sein.

Hinweis: Für GWG ist bei der Grenzprüfung stets vom Nettowert auszugehen. Ob Vorsteuer abziehbar ist, ist für die Grenzbetragsprüfung nicht entscheidend – maßgeblich ist der Wert ohne Umsatzsteuer.

Top Einnahmenüberschussrechnung

3. Nicht abnutzbare Anlagegüter

Bei nicht abnutzbarem Anlagevermögen (z. B. Grund und Boden) gibt es keine AfA. Die Anschaffungs-/Herstellungskosten sind erst im Zeitpunkt der Veräußerung oder Entnahme als Betriebsausgaben zu berücksichtigen. Zusätzlich sind diese Wirtschaftsgüter unter Angabe von Anschaffungs-/Herstellungstag und Kosten in einem besonderen, laufend zu führenden Verzeichnis zu dokumentieren.

Top Einnahmenüberschussrechnung

4. Veräußerung

Beim Verkauf eines Anlageguts ist der Veräußerungspreis (bei Zufluss) als Betriebseinnahme zu erfassen. Gleichzeitig wird als Betriebsausgabe berücksichtigt:

- bei abnutzbaren Anlagegütern: der Restbuchwert (Anschaffungskosten minus AfA),

- bei nicht abnutzbaren Anlagegütern: die Anschaffungs-/Herstellungskosten.

Beispiel (abnutzbares Anlagevermögen):

Kfz-Kauf 30.000 EUR, AfA Jahr 1 und 2 jeweils 5.000 EUR, Verkauf im Jahr 3 für 21.000 EUR.

Betriebseinnahme: 21.000 EUR

Betriebsausgabe: 30.000 EUR − 10.000 EUR = 20.000 EUR (Restbuchwert)

Ergebnis: Veräußerungsgewinn 1.000 EUR

Beispiel (Grundstück):

Verkauf 30.09.2012, Gutschrift 05.10.2012: 400.000 EUR → Betriebseinnahme 2012 (bei Zufluss).

In 2012 als Betriebsausgaben u. a. der Gebäuderestwert, zeitanteilige AfA sowie die Anschaffungskosten des Grund und Bodens

(je nach konkreter Zuordnung/Verzeichnisführung).

Top Einnahmenüberschussrechnung

Umlaufvermögen in der EÜR (Kurzüberblick)

Beim Umlaufvermögen (z. B. Waren zum kurzfristigen Weiterverkauf) wirkt sich der Einkauf in der EÜR in der Regel sofort als Betriebsausgabe aus – im Zeitpunkt der Zahlung.

Beispiel: Fernseher im Elektrohandel (Weiterverkauf) = Umlaufvermögen. Registrierkasse = Anlagevermögen.

Achtung – Sonderfälle: Für bestimmte „Umlaufvermögens“-Positionen gilt dennoch eine spätere Berücksichtigung, u. a. bei:

- Anteile an Kapitalgesellschaften,

- Wertpapiere und vergleichbare Rechte/Forderungen,

- Grund und Boden sowie Gebäude des Umlaufvermögens.

Diese dürfen erst als Betriebsausgaben erfasst werden, wenn der Veräußerungserlös zufließt oder eine Entnahme erfolgt (§ 4 Abs. 3 Satz 4 EStG).

Top Einnahmenüberschussrechnung

Wechsel der Gewinnermittlungsart + Betriebsaufgabe oder - veräußerung

Wechsel der Gewinnermittlungsart

In den Fällen des Übergangs von der Gewinnermittlung nach § 4 Abs. 3 EStG (EÜR) zur Gewinnermittlung nach § 4 Abs. 1 oder § 5 EStG (Bilnazierung) ist eine Gewinnberichtigung erforderlich (Wechsel der Gewinnermittlungsart). Bei dem Übergang zur Gewinnermittlung durch Betriebsvermögensvergleich kann zur Vermeidung von Härten auf Antrag des Stpfl. der Übergangsgewinn (Saldo aus Zu- und Abrechnungen) gleichmäßig entweder auf das Jahr des Übergangs und das folgende Jahr oder auf das Jahr des Übergangs und die beiden folgenden Jahre verteilt werden.

Top Einnahmenüberschussrechnung

Betriebsaufgabe oder - veräußerung

Bei Veräußerung oder Aufgabe des Betriebs ist der Steuerpflichtige so zu behandeln, als wäre er im Augenblick der Veräußerung zur Gewinnermittlung durch Betriebsvermögensvergleich nach § 4 Abs. 1 EStG (Bilanzierung) übergegangen (Wechsel der Gewinnermittlungsart). Dies gilt auch bei der Veräußerung eines Teilbetriebs oder des gesamten Mitunternehmeranteiles und bei der Aufgabe eines Betriebs sowie in den Fällen der Einbringung, unabhängig davon, ob die Einbringung zu Buch-, Zwischen- oder gemeinen Werten erfolgt.

Die wegen des Übergangs von der Einnahmenüberschussrechnung zum Betriebsvermögensvergleich erforderlichen Hinzurechnungen und Abrechnungen sind nicht bei dem Veräußerungsgewinn, sondern bei dem laufenden Gewinn des Wirtschaftsjahrs vorzunehmen, in dem die Veräußerung stattfindet (> BFH vom 23.11.1961 - BStBl 1962 III S. 199); die dem Gewinn hinzuzurechnenden Beträge können nicht verteilt werden (> BFH vom 13.9.2001 – BStBl 2002 II S. 287).

Top Einnahmenüberschussrechnung

Buchungsempfehlungen für die EÜR-Buchhaltung

Eine saubere laufende Buchhaltung ist die beste Grundlage für eine korrekte Einnahmenüberschussrechnung (EÜR). Ziel der folgenden Empfehlungen ist: weniger Korrekturen zum Jahresende, klare Umsatzsteuer-Zuordnung und eine EÜR, die sich plausibel und prüfungssicher auswerten lässt.

Merksatz: In der EÜR zählt grundsätzlich der Zahlungszeitpunkt (Zu-/Abfluss). Forderungen und Verbindlichkeiten werden nur dort genutzt, wo es für Umsatzsteuer-/EÜR-Logiken oder Softwareprozesse erforderlich ist.

Checkliste zur laufenden Buchhaltung (EÜR)

- Allgemeine Buchungsempfehlungen

- 1. Betriebseinnahmen

- 2. Wareneinkauf und Kosten

- 3. Verbindlichkeiten

- 4. Bruttolohnverbuchung

- 5. Anlagevermögen

- 6. Vorsteuer

Allgemeine Buchungsempfehlungen

Die folgenden Grundregeln sind besonders hilfreich, wenn Sie mit einer Buchhaltungssoftware arbeiten und Ihre EÜR möglichst ohne manuelle Nacharbeit erstellen möchten:

- Standard-Automatikkonten verwenden, damit die Umsatzsteuer korrekt zugeordnet wird.

- Einnahmen möglichst ohne Steuerschlüssel buchen, wenn das Konto die USt-Automatik bereits abbildet.

- Automatikfunktionen nicht deaktivieren (sonst entstehen USt-/Vorsteuer-Differenzen).

- Private Einlagen/Entnahmen ausschließlich über Privatkonten buchen (nicht über Kosten-/Erlöskonten).

- USt-Sachverhalte trennen: 19 %, 7 %, steuerfrei, nicht steuerbar, § 13b UStG (Reverse Charge).

- Regelmäßig wiederkehrende Ausgaben im Blick behalten (Stichwort: 10-Tage-Regel).

Praxistipp: Wenn Sie „EÜR-typisch“ buchen, vermeiden Sie die häufigsten Fehlerquellen: falsche USt-Schlüssel, private Zahlungen auf Betriebskonten und nicht nachvollziehbare Sammelbuchungen.

Top Einnahmenüberschussrechnung

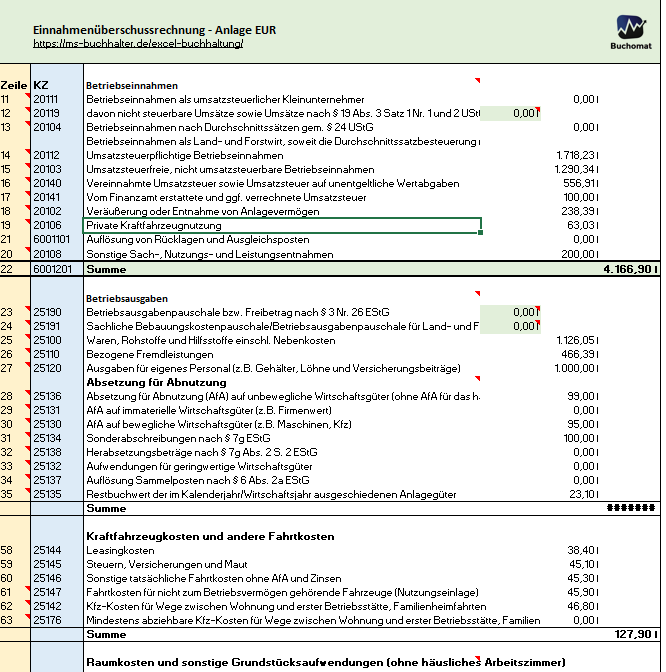

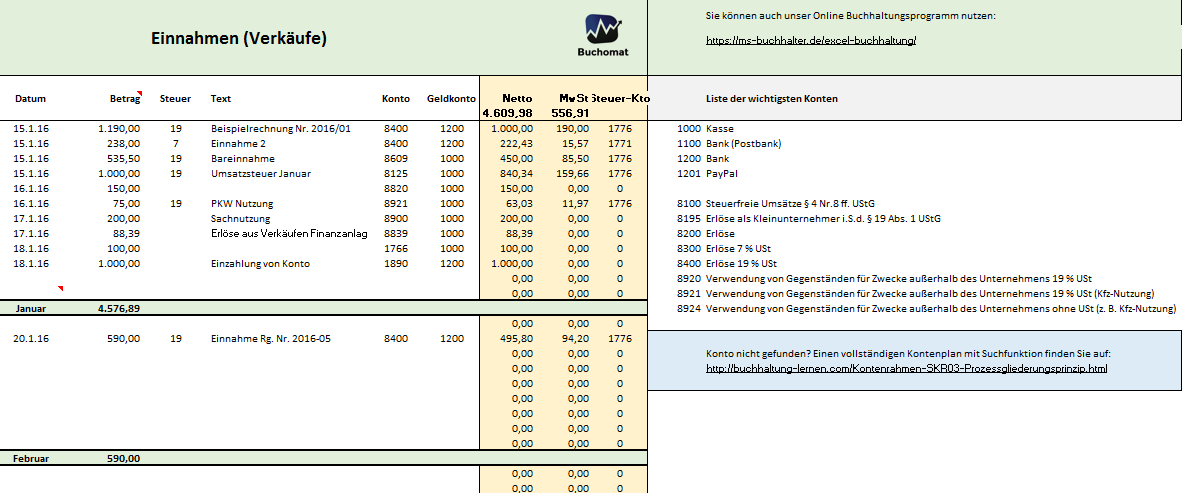

1. Betriebseinnahmen

Konten Betriebseinnahmen (SKR 03 / SKR 04):

- 8400 / 4400: Erlöse 19 % USt (EÜR)

- 8300 / 4300: Erlöse 7 % USt (EÜR)

- 8150 / 4150: Erlöse steuerfrei / nicht steuerbar (EÜR)

Buchen von Betriebseinnahmen ohne Forderungen (typisch EÜR)

-

Fall 1: Umsatzerlöse 19 %

- Buchung: Bank (1200/1800) an Erlöse 19 % (8400/4400) – 11.900 EUR

- EÜR: Zeile 14 = 10.000 EUR, Zeile 16 = 1.900 EUR, Zeile 22 = 11.900 EUR

-

Fall 2: Umsatzerlöse 7 %

- Buchung: Bank (1200/1800) an Erlöse 7 % (8300/4300) – 10.700 EUR

- EÜR: Zeile 14 = 10.000 EUR, Zeile 16 = 700 EUR, Zeile 22 = 10.700 EUR

-

Fall 3: Umsatzerlöse steuerfrei / nicht steuerbar

- Buchung: Bank (1200/1800) an Erlöse steuerfrei/nicht steuerbar (8150/4150) – 10.000 EUR

- EÜR: Zeile 15 = 10.000 EUR, Zeile 16 = 0 EUR, Zeile 22 = 10.000 EUR

Buchen mit Forderungen (wenn die Software mit offenen Posten arbeitet)

In der EÜR ist entscheidend, wann das Geld zufließt. Wenn Sie dennoch Forderungskonten nutzen (z. B. OPOS), muss die EÜR-Auswertung diese Logik sauber abbilden (Soll-/Istversteuerung und ggf. Korrekturkonten).

-

Sollversteuerung – Beispiel 19 %

- Buchung: Forderungen (1445/1215) an Erlöse 19 % (8400/4400) – 11.900 EUR

- EÜR: Zeile 14 = 10.000 EUR, Zeile 16 = 1.900 EUR, Zeile 22 = 0 EUR (Zahlung fehlt)

- Jahresende-Korrektur (USt in Forderungen): Gegenkonto USt (9895/9895) an USt in Forderungen (9893/9893) – 1.900 EUR

-

Istversteuerung – Beispiel 19 %

- Buchung: Forderungen (1445/1215) an Erlöse 19 % (8400/4400) – 11.900 EUR

- EÜR: Zeile 14 = 10.000 EUR, Zeile 16 = 0 EUR, Zeile 22 = 11.900 EUR

Sach-, Nutzungs- und Leistungsentnahmen

-

Zeile 19: Private Kfz-Nutzung

- Konten: 8921/4645 (19 % USt), 8924/4639 (ohne USt)

- Buchung: Unentgeltliche Wertabgaben (1880/2130) an Kfz-Nutzung (8921/4645 oder 8924/4639)

- EÜR: Zeile 19 = Nettowert, Zeile 16 = Umsatzsteuer

-

Zeile 20: Sonstige Entnahmen

- Kontenbereich: 8900 ff. / 4600 ff. (je nach USt-Sachverhalt)

Top Einnahmenüberschussrechnung

2. Wareneinkauf und Kosten

In der EÜR gilt grundsätzlich: Ausgaben wirken im Zahlungsjahr. Wenn Sie dennoch mit Verbindlichkeiten buchen (OPOS), müssen Vorsteuer-/EÜR-Korrekturen systematisch vorgenommen werden, damit die EÜR-Auswertung stimmt.

Wareneinkauf mit Verbindlichkeiten (Beispiel 19 %)

- Buchung: Wareneingang 19 % Vorsteuer (3400/5400) an Verbindlichkeiten aus L+L (1605/3305) – 11.900 EUR

- Jahresende-Korrektur (Vorsteuer in Verbindlichkeiten): Vorsteuer in Verbindlichkeiten (9896/9896) an Aufteilung/Gegenkonto (9899/9899) – 1.900 EUR

Typische Kostenfälle (Kurzüberblick)

- Schuldzinsen: z. B. Zinsaufwendungen (2110/7310) an Bank (1200/1800) – 3.500 EUR

- Geschenke nicht abzugsfähig: z. B. (4635/6620) an Bank (1200/1800) – 80 EUR

- Bewirtung: z. B. (4650/6640) an Bank (1200/1800) – 119 EUR

- Gewerbesteuer: z. B. (2281/7641) an Bank (1200/1800) – Betrag

- Kfz-Kosten: Leasing, Versicherung, Steuer, Maut und laufende Betriebskosten nach den jeweiligen Kontenbereichen

Wichtig: Bei regelmäßig wiederkehrenden Ausgaben (z. B. Miete, Versicherungen, USt-Vorauszahlungen) prüfen Sie immer, ob die 10-Tage-Regel eine Zuordnung ins Vorjahr oder Folgejahr auslöst.

Top Einnahmenüberschussrechnung

3. Verbindlichkeiten

Konten Verbindlichkeiten (SKR 03 / SKR 04):

- 1600–1623 / 3300–3333: Verbindlichkeiten aus Lieferungen und Leistungen

- 1625–1659 / 3335–3349: Weitere Verbindlichkeiten aus Lieferungen und Leistungen

- 1704 / 3509: Sonstige Verbindlichkeiten nach § 11 Abs. 2 Satz 2 EStG (für § 4/3 EStG)

Praxis-Tipp: Verbindlichkeitskonten sind bei EÜR vor allem dann sinnvoll, wenn die Software mit offenen Posten arbeitet oder Sie spezielle Jahresabgrenzungen (z. B. Lohnverbindlichkeiten) sauber dokumentieren möchten.

Top Einnahmenüberschussrechnung

4. Bruttolohnverbuchung

Bei der Bruttolohnverbuchung entstehen häufig zum Jahresende Abgrenzungsthemen (Lohn- und Gehaltsverbindlichkeiten, SV-Anteile, Lohnsteuer). Prüfen Sie regelmäßig die Salden der Verbindlichkeitskonten (z. B. über JVZ-Listen).

-

Umbuchung Arbeitgeberanteil Sozialversicherung (Beispiel):

- Buchungssatz: 1795 / 3796 an 1742 / 3740

Top Einnahmenüberschussrechnung

5. Anlagevermögen

Beim Anlagevermögen ist der Nettokaufpreis nicht sofort Betriebsausgabe (AfA statt Sofortabzug). In vielen Programmen wird daher mit Gegenkonten gearbeitet, um Zahlung, Aktivierung und Vorsteuer sauber zu trennen.

-

Beispiel Buchung Anlagegut (aktuelles Jahr):

- 900320 / 900520 an 1624 / 3334

- 4832 / 6222 an 0320 / 0520

- 1582 / 1482 an 1580 / 1480

-

Beispiel Buchung Anlagegut (Folgejahr):

- 0320 / 0520 an 9000 / 9000

- 9000 / 9000 an 1624 / 3334

- 1581 / 1481 an 1582 / 1482

- 1624 / 3334 an 1200 / 1800

- Gegenkonten Anlagegüter (SKR 03 / SKR 04): 1624 / 3334

Top Einnahmenüberschussrechnung

6. Vorsteuer

In der EÜR ist abziehbare Vorsteuer grundsätzlich bei Zahlung als Betriebsausgabe zu erfassen. Erstattete Vorsteuer (USt-Guthaben) ist bei Zufluss Betriebseinnahme (siehe Umsatzsteuer/Vorsteuer).

-

Buchungssätze Vorsteuer (Beispiele):

- Aktuelles Jahr: 1570 / 1400 an 1580 / 1480

- Folgejahr: 1581 / 1481 an 1576 / 1406

Diese Kontenlogiken und Buchungsregeln erleichtern die korrekte Zuordnung von Geschäftsvorfällen und die spätere Übernahme der Werte in das EÜR-Formular – insbesondere, wenn Sie mit SKR 03/04 arbeiten und Daten an ein Steuerprogramm übergeben.

Tipp: Mit der Seite Buchhaltung-lernen.com kann man Buchhaltung selbst lernen.

Top Einnahmenüberschussrechnung

Checkliste zur laufenden Buchhaltung - EÜR

Vorbereitungen

- Buchungsprotokoll Vormonat ausgewertet, Korrekturbuchungen erledigt

- Alle Belege überprüft (Rechnungskriterien), kontiert und gebucht

- Hinweis an den Mandanten auf fehlerhafte Rechnungen (Klärung zusammen mit Buchungsprotokoll)

Kontenabstimmung

- Abschreibung gebucht

- Rechnungen für Wirtschaftsgüter des Anlagevermögens kopiert bzw. digitalisiert und mit Buchung verbunden

- Regelungen bei der Aktivierung von GWGs beachtet (Sammelposten, GWG-Sofortabschreibung)

- Kassenbestand abgestimmt

- Bankbestand abgestimmt

- Lohn/Gehalt verbucht und mit Lohnbuchhaltung abgestimmt

- Lohnfortzahlungen/erhaltene bzw. gezahlte Zuschüsse auf separate Konten gebucht (2749 und 4150 ff.)

- Kontrollmitteilung Aushilfslöhne erstellt, falls in Lohnbuchhaltung nicht berücksichtigt

- GewSt-Zahlungen/-Erstattungen aus Vorjahr und GewSt-Vorauszahlungen lfd. Jahr auf entsprechende Konten gebucht und mit Bescheiden abgestimmt

- Umsatzsteuerzahlungen/Lohnsteuerzahlungen/Kranken-/Sozialkassenzahlungen abgestimmt

- Geschenke an Arbeitnehmer und Geschäftspartner (lohnsteuerpflichtig/-frei) und Sachbezüge auf entsprechende Konten gebucht

- Spenden gebucht (privat veranlasst = 1840, betrieblich veranlasst = 2380 ff.)

- Bareinlagen über 2.500 Euro verbucht - schriftliche Erläuterung vorhanden

- Unentgeltliche Wertabgaben gebucht, Eigenverbrauchstatbestände erkannt (Telefon, Sachentnahmen, Pkw)

- Nutzungsentnahme für jedes privat genutzte Fahrzeug beachtet

- Zinsaufwand/-ertrag erfasst

- Kapitalertragsteuer verbucht

- Bei Verbuchung privater Versicherungen, die Sonderausgaben darstellen, Policen angefordert und in DATEV Meine Steuern hochgeladen

- Eröffnungsbilanzwerte des Vorjahres nach Erstellung der EÜR übernommen

Überprüfungen

- Neuanschaffung Firmen-Pkw, der durch AN auch privat genutzt wird, an Lohnabteilung wegen Sachbezug weitergeleitet

- Sachbezugsgrenzen beachtet? Bei Überschreitung: Info an Lohnabteilung

- Geschenke an Arbeitnehmer und Geschäftspartner: Arbeitshilfe an Mandant übergeben

- Umsatzsteuer-Voranmeldung des Vormonats korrigiert (Abweichungen der Umsatzsteuer-Zahllast > 250 Euro)

- Innergemeinschaftliche Lieferung und Ausfuhrlieferung: Vorliegen der Verbringungs- und Buchnachweise geprüft

- Überprüft, ob Umsätze umsatzsteuerrechtlich korrekt verbucht wurden

- Wechsel zum Kleinunternehmer: steuerpflichtige Umsätze des Vorjahres in Umsatzsteuer-Voranmeldung berücksichtigt

- Vollständigkeit der regelmäßig wiederkehrenden Einnahmen/Ausgaben wurde anhand der Kontenblätter/Verträge geprüft

- Kontenbeschriftungen und Konteninhalt identisch

- Umsatzsteuerschlüssel überprüft

- Änderungen Mandantenstammdaten übernommen

- Info an Lohnabteilung

- Wiederkehrende Zahlungen vom Folgejahr beachtet - Stichtag 10.01. (Umsatzsteuerzahlung November und Dezember, Mieten usw.)

- Buchungsprotokoll bzgl. zu klärender Sachverhalte erstellt/Fragen telefonisch geklärt

- Künstlersozialabgabe: entsprechende Belege nach Kriterien überprüft und ggf. kopiert