Bilanzkennzahlen und Bilanzanalyse: Kennzahlen berechnen, verstehen und richtig auswerten

Bilanzkennzahlen helfen dabei, die Vermögens-, Finanz- und Ertragslage eines Unternehmens strukturiert zu beurteilen. Sie zeigen, wie stabil die Finanzierung ist, ob die Liquidität ausreicht, wie rentabel das Unternehmen arbeitet und wo Risiken im Jahresabschluss sichtbar werden.

Diese Seite erklärt die wichtigsten Kennzahlen der Bilanzanalyse mit Formeln, Interpretation, Praxisbeispielen und Hinweisen zur Aufbereitung der Bilanzdaten. Der Schwerpunkt liegt auf einer verständlichen und praxisnahen Jahresabschlussanalyse für Unternehmer, Steuerberater, Banken und Investoren.

Inhalt

- Bilanzkennzahlen-Rechner

- Was sind Bilanzkennzahlen?

- Welche Daten werden benötigt?

- Vermögensstruktur: Anlagenintensität, Umlaufintensität, Vorratsquote

- Kapitalstruktur: Eigenkapitalquote, Fremdkapitalquote, Verschuldungsgrad

- Anlagendeckung und goldene Bilanzregel

- Liquiditätskennzahlen und Working Capital

- Rentabilitätskennzahlen: Umsatzrentabilität, ROE, ROA, EBIT-Marge

- Cashflow, Schuldentilgungsdauer und Innenfinanzierungskraft

- Strukturbilanz: Vorbereitung der Bilanzanalyse

- Kennzahlen richtig interpretieren

- Branchenvergleich, Zeitvergleich und Soll-Ist-Vergleich

- Typische Fehler bei der Bilanzanalyse

- FAQ zu Bilanzkennzahlen

- Aktuelles und weitere Informationen

Bilanzkennzahlen-Rechner

Mit dem Rechner können Sie wichtige Kennzahlen aus Bilanz und Gewinn- und Verlustrechnung berechnen. Geben Sie die relevanten Abschlusswerte ein, um Eigenkapitalquote, Liquiditätsgrade, Rentabilität, Anlagendeckung und weitere Kennzahlen auszuwerten.

Bilanzkennzahlen berechnen

Wichtig: Kennzahlen sind nur dann aussagekräftig, wenn die zugrunde liegenden Werte richtig abgegrenzt, bereinigt und mit Vorjahren, Planwerten oder Branchendaten verglichen werden.

Was sind Bilanzkennzahlen?

Bilanzkennzahlen verdichten die Daten des Jahresabschlusses zu übersichtlichen Steuerungsgrößen. Sie ersetzen keine vollständige Analyse, geben aber schnelle Hinweise auf Stärken, Schwächen und Risiken eines Unternehmens.

In der Praxis werden drei Hauptgruppen unterschieden:

| Kennzahlengruppe | Ziel der Analyse | Typische Kennzahlen |

|---|---|---|

| Vermögens- und Kapitalstruktur | Wie ist das Unternehmen finanziert und wie ist das Vermögen gebunden? | Eigenkapitalquote, Anlagendeckung, Verschuldungsgrad |

| Liquidität | Kann das Unternehmen kurzfristige Verpflichtungen erfüllen? | Liquidität 1., 2. und 3. Grades, Working Capital |

| Ertrag und Rentabilität | Wie profitabel arbeitet das Unternehmen? | Umsatzrentabilität, Eigenkapitalrentabilität, EBIT-Marge, ROA |

Welche Daten werden für die Kennzahlenanalyse benötigt?

Grundlage der Bilanzanalyse sind regelmäßig Bilanz, Gewinn- und Verlustrechnung, Anhang, Kontennachweise und bei größeren Unternehmen zusätzlich Lagebericht und Kapitalflussrechnung. Für Kapitalgesellschaften gibt das Handelsgesetzbuch ein Gliederungsschema für Bilanz und Gewinn- und Verlustrechnung vor.

Wichtige Ausgangsdaten

- Bilanzsumme und Gesamtvermögen,

- Anlagevermögen und Umlaufvermögen,

- Eigenkapital und Fremdkapital,

- kurzfristige, mittelfristige und langfristige Verbindlichkeiten,

- liquide Mittel, Forderungen und Vorräte,

- Umsatzerlöse und Gesamtleistung,

- Materialaufwand, Personalaufwand und sonstige betriebliche Aufwendungen,

- Abschreibungen, Zinsen, Steuern und Jahresüberschuss,

- Cashflow und Investitionen.

Je detaillierter die Kontennachweise vorliegen, desto besser kann zwischen operativen Effekten, Sondereffekten, Finanzierungseffekten und steuerlichen Einflüssen unterschieden werden.

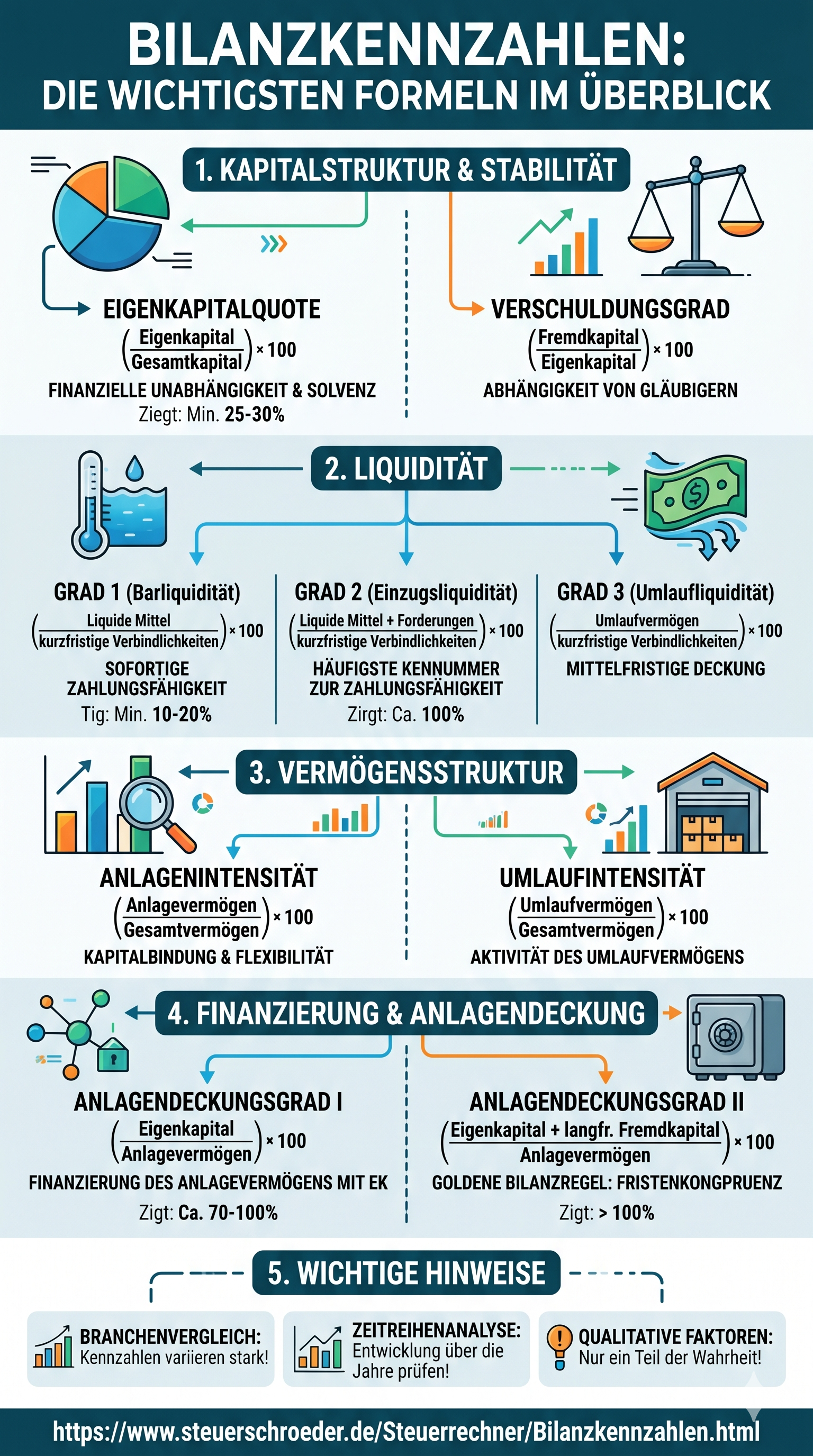

Vermögensstruktur: Anlagenintensität, Umlaufintensität und Vorratsquote

Die Vermögensstruktur zeigt, wie stark Kapital im Anlagevermögen oder Umlaufvermögen gebunden ist. Unternehmen mit hoher Anlagenintensität haben oft hohe Fixkosten und einen höheren Finanzierungsbedarf. Unternehmen mit hoher Umlaufintensität benötigen regelmäßig ein gutes Working-Capital-Management.

| Kennzahl | Formel | Aussage |

|---|---|---|

| Anlagenintensität | Anlagevermögen × 100 / Gesamtvermögen |

Anteil des langfristig gebundenen Vermögens |

| Umlaufintensität | Umlaufvermögen × 100 / Gesamtvermögen |

Anteil des kurzfristiger umschlagenden Vermögens |

| Vorratsquote | Vorräte × 100 / Gesamtvermögen |

Kapitalbindung im Lager |

| Forderungsquote | Forderungen × 100 / Gesamtvermögen |

Kapitalbindung durch Kundenforderungen |

Interpretation

Eine hohe Anlagenintensität ist in produzierenden Unternehmen normal, kann aber bei sinkender Auslastung zum Risiko werden. Eine hohe Forderungsquote kann auf lange Zahlungsziele, schwaches Mahnwesen oder zunehmende Bonitätsrisiken bei Kunden hinweisen.

Kapitalstruktur: Eigenkapitalquote, Fremdkapitalquote und Verschuldungsgrad

Die Kapitalstruktur zeigt, wie das Unternehmen finanziert ist. Für Banken und Kreditgeber gehört die Eigenkapitalquote zu den wichtigsten Bonitätskennzahlen.

| Kennzahl | Formel | Hinweis zur Interpretation |

|---|---|---|

| Eigenkapitalquote | Eigenkapital × 100 / Gesamtkapital |

Je höher, desto größer regelmäßig die finanzielle Stabilität |

| Fremdkapitalquote | Fremdkapital × 100 / Gesamtkapital |

Zeigt den Anteil der Finanzierung durch Gläubiger |

| Verschuldungsgrad | Fremdkapital × 100 / Eigenkapital |

Zeigt das Verhältnis von Fremd- zu Eigenkapital |

| Selbstfinanzierungsgrad | Gewinnrücklagen × 100 / Eigenkapital |

Zeigt, welcher Teil des Eigenkapitals durch einbehaltene Gewinne entstanden ist |

Praxis-Hinweis

Eine niedrige Eigenkapitalquote ist nicht automatisch kritisch, wenn stabile Cashflows und langfristige Finanzierung bestehen. Umgekehrt kann eine hohe Eigenkapitalquote täuschen, wenn stille Lasten, überhöhte Vorräte oder zweifelhafte Forderungen nicht bereinigt wurden.

Anlagendeckung und goldene Bilanzregel

Die Anlagendeckung prüft, ob langfristig gebundenes Vermögen auch langfristig finanziert ist. Die Grundidee lautet: Anlagevermögen sollte nicht dauerhaft mit kurzfristigen Verbindlichkeiten finanziert werden.

| Kennzahl | Formel | Aussage |

|---|---|---|

| Anlagendeckungsgrad I | Eigenkapital × 100 / Anlagevermögen |

Wie weit ist Anlagevermögen durch Eigenkapital gedeckt? |

| Anlagendeckungsgrad II | (Eigenkapital + langfristiges Fremdkapital) × 100 / Anlagevermögen |

Wie weit ist Anlagevermögen langfristig finanziert? |

Ein Anlagendeckungsgrad II von mindestens 100 % gilt häufig als Orientierungswert. Maßgeblich bleibt aber die Branche: Anlagenintensive Unternehmen haben andere Zielgrößen als Dienstleister oder Handelsunternehmen.

Liquiditätskennzahlen und Working Capital

Liquiditätskennzahlen zeigen, ob kurzfristige Zahlungsverpflichtungen durch kurzfristig verfügbare Mittel gedeckt sind. Sie sind besonders wichtig bei Unternehmen mit schwankenden Zahlungseingängen, hohem Lagerbestand oder hohem Forderungsbestand.

| Kennzahl | Formel | Interpretation |

|---|---|---|

| Liquidität 1. Grades | liquide Mittel × 100 / kurzfristige Verbindlichkeiten |

Sehr strenger Liquiditätstest |

| Liquidität 2. Grades | (liquide Mittel + kurzfristige Forderungen) × 100 / kurzfristige Verbindlichkeiten |

Berücksichtigt kurzfristig realisierbare Forderungen |

| Liquidität 3. Grades | Umlaufvermögen × 100 / kurzfristige Verbindlichkeiten |

Schließt Vorräte ein, daher weniger streng |

| Working Capital | Umlaufvermögen - kurzfristige Verbindlichkeiten |

Positiver Wert zeigt kurzfristigen Finanzierungsspielraum |

Grenzen der Liquiditätsgrade

Liquiditätskennzahlen sind stichtagsbezogen. Ein guter Wert zum Bilanzstichtag kann durch kurzfristige Bilanzpolitik beeinflusst sein. Deshalb sollten zusätzlich Zahlungsziele, Forderungslaufzeiten, Lagerumschlag und die tatsächliche Kontokorrententwicklung geprüft werden.

Rentabilitätskennzahlen: Umsatzrentabilität, ROE, ROA und EBIT-Marge

Rentabilitätskennzahlen zeigen, wie erfolgreich das Unternehmen Kapital, Vermögen und Umsatz in Ergebnis umwandelt. Sie sollten immer um Sondereffekte bereinigt und mit Branchenwerten verglichen werden.

| Kennzahl | Formel | Aussage |

|---|---|---|

| Umsatzrentabilität | Jahresüberschuss × 100 / Umsatzerlöse |

Gewinn je Euro Umsatz |

| EBIT-Marge | EBIT × 100 / Umsatzerlöse |

Operative Ertragskraft vor Zinsen und Steuern |

| Eigenkapitalrentabilität | Jahresüberschuss × 100 / Eigenkapital |

Verzinsung des Eigenkapitals |

| Gesamtkapitalrentabilität | (Jahresüberschuss + Fremdkapitalzinsen) × 100 / Gesamtkapital |

Verzinsung des gesamten eingesetzten Kapitals |

| Return on Assets | Jahresüberschuss × 100 / Gesamtvermögen |

Ergebnis im Verhältnis zum Vermögen |

EBIT berechnen

Das EBIT kann vereinfacht aus dem Ergebnis vor Steuern zuzüglich Zinsaufwand und abzüglich Zinsertrag berechnet werden. Bei interner Analyse ist eine Bereinigung um außergewöhnliche und periodenfremde Effekte sinnvoll.

Cashflow, Schuldentilgungsdauer und Innenfinanzierungskraft

Der Cashflow zeigt, ob das Unternehmen aus eigener Kraft finanzielle Mittel erwirtschaftet. Er ist für Investitionen, Schuldentilgung, Ausschüttungen und Krisenfestigkeit besonders wichtig.

| Kennzahl | Vereinfachte Formel | Aussage |

|---|---|---|

| Operativer Cashflow | Jahresüberschuss + Abschreibungen +/- Rückstellungsveränderungen +/- Working-Capital-Veränderungen |

Innenfinanzierung aus laufender Geschäftstätigkeit |

| Cashflow-Quote | Cashflow × 100 / Umsatzerlöse |

Liquiditätswirksame Ertragskraft je Euro Umsatz |

| Schuldentilgungsdauer | Nettofinanzverbindlichkeiten / Cashflow |

Wie viele Jahre zur rechnerischen Entschuldung benötigt würden |

Eine steigende Schuldentilgungsdauer kann auf eine zunehmende Verschuldung, sinkende Ertragskraft oder wachsende Kapitalbindung im Umlaufvermögen hinweisen.

Strukturbilanz: Vorbereitung der Bilanzanalyse

Eine Bilanzanalyse sollte nicht blind mit der handelsrechtlichen Bilanz beginnen. Für Analysezwecke wird häufig eine Strukturbilanz erstellt. Dabei werden Bilanzposten wirtschaftlich neu geordnet, bereinigt und besser vergleichbar gemacht.

Typische Ansatzkorrekturen

- Ausstehende Einlagen werden mit dem Eigenkapital verrechnet.

- Eigene Anteile werden mit entsprechenden Rücklagen oder dem Eigenkapital verrechnet.

- Disagio oder aktive Rechnungsabgrenzungsposten werden wirtschaftlich eingeordnet.

- Erhaltene Anzahlungen können mit Vorräten oder unfertigen Leistungen verrechnet werden.

- Vorgesehene Ausschüttungen werden nicht dauerhaft dem Eigenkapital zugerechnet.

Bewertungskorrekturen

Bewertungskorrekturen sind erforderlich, wenn Bilanzwerte die wirtschaftliche Lage nicht realistisch widerspiegeln. Beispiele sind zweifelhafte Forderungen, überhöhte Vorräte, stille Reserven, stille Lasten, außerplanmäßige Abschreibungen oder nicht nachhaltige Einmaleffekte.

Gliederungskorrekturen

Für die Strukturbilanz werden Vermögen und Kapital häufig nach Fristigkeit und Liquidierbarkeit gegliedert:

| Aktiva | Passiva |

|---|---|

| Anlagevermögen | Eigenkapital |

| Vorräte | langfristiges Fremdkapital |

| Forderungen und sonstiges Finanzumlaufvermögen | mittelfristiges Fremdkapital |

| liquide Mittel | kurzfristiges Fremdkapital |

Erst auf dieser bereinigten Grundlage können Kennzahlen sinnvoll berechnet und interpretiert werden.

Kennzahlen richtig interpretieren

Eine einzelne Kennzahl ist selten ausreichend. Entscheidend ist das Zusammenspiel mehrerer Kennzahlen. Beispiel: Eine hohe Eigenkapitalquote ist positiv, kann aber mit schwacher Rentabilität einhergehen. Eine hohe Liquidität ist beruhigend, kann aber auch auf ungenutztes Kapital hinweisen.

Analysefragen

- Entwickeln sich Umsatz, Rohertrag und EBIT nachhaltig?

- Wird Wachstum durch Eigenkapital, Bankdarlehen oder Lieferantenkredite finanziert?

- Steigt der Forderungsbestand schneller als der Umsatz?

- Werden Vorräte aufgebaut, ohne dass der Absatz steigt?

- Reicht der Cashflow zur Tilgung und Finanzierung neuer Investitionen?

- Gibt es Einmaleffekte, die das Ergebnis verzerren?

Branchenvergleich, Zeitvergleich und Soll-Ist-Vergleich

Kennzahlen werden erst durch Vergleiche aussagekräftig. Besonders wichtig sind:

- Zeitvergleich: Entwicklung über mehrere Jahre.

- Branchenvergleich: Vergleich mit typischen Werten vergleichbarer Unternehmen.

- Plan-Ist-Vergleich: Abgleich mit Budget, Forecast oder Businessplan.

- Bankenvergleich: Orientierung an Anforderungen von Kreditgebern und Ratingprozessen.

Für Betriebsprüfungen, Bankgespräche und Unternehmensbewertungen können ergänzend Richtsätze, Branchenreports, DATEV-BWA-Auswertungen, Unternehmensregisterdaten und interne Controllingdaten herangezogen werden.

Typische Fehler bei der Bilanzanalyse

- Analyse nur eines Jahres ohne Vorjahresvergleich.

- Keine Bereinigung von Sondereffekten.

- Vermischung von Brutto- und Nettowerten.

- Falsche Zuordnung kurzfristiger und langfristiger Verbindlichkeiten.

- Keine Prüfung der Forderungsqualität.

- Vorräte werden zum Buchwert übernommen, obwohl Überalterung oder Wertminderung vorliegt.

- Privatentnahmen bei Einzelunternehmen werden nicht ausreichend berücksichtigt.

- Gesellschafterdarlehen werden wirtschaftlich nicht richtig eingeordnet.

- Steuerbilanzwerte werden unkritisch für eine betriebswirtschaftliche Analyse verwendet.

- Kennzahlen werden ohne Branchen- und Geschäftsmodellbezug interpretiert.

FAQ zu Bilanzkennzahlen

Welche Bilanzkennzahl ist am wichtigsten?

Es gibt nicht die eine wichtigste Kennzahl. Für Banken ist häufig die Eigenkapitalquote sehr wichtig, für die Unternehmenssteuerung zusätzlich Liquidität, Cashflow, Rentabilität und Working Capital.

Wie berechnet man die Eigenkapitalquote?

Die Eigenkapitalquote berechnet sich mit der Formel:

Eigenkapital × 100 / Gesamtkapital.

Was sagt der Verschuldungsgrad aus?

Der Verschuldungsgrad zeigt das Verhältnis von Fremdkapital zu Eigenkapital. Ein hoher Verschuldungsgrad kann auf Finanzierungsrisiken hinweisen, muss aber immer im Verhältnis zu Cashflow, Branche und Investitionsphase gesehen werden.

Was ist eine gute Liquidität 2. Grades?

Eine Liquidität 2. Grades von etwa 100 % wird häufig als Orientierungswert genutzt. Entscheidend sind aber Zahlungsziele, Forderungsqualität, Kontokorrentlinie und saisonale Schwankungen.

Was ist der Unterschied zwischen Bilanz und Strukturbilanz?

Die Bilanz folgt handelsrechtlichen Gliederungs- und Bewertungsvorschriften. Die Strukturbilanz bereitet diese Daten für Analysezwecke wirtschaftlich auf, zum Beispiel durch Umgliederungen, Fristigkeitszuordnung und Bereinigungen.

Warum reicht eine Kennzahl allein nicht aus?

Einzelkennzahlen können täuschen. Erst ein Kennzahlensystem mit Zeitvergleich, Branchenvergleich und qualitativer Einordnung zeigt, ob ein Unternehmen wirklich stabil, rentabel und zahlungsfähig ist.

Welche Kennzahlen sind für eine Bank besonders relevant?

Banken achten häufig auf Eigenkapitalquote, Verschuldungsgrad, Cashflow, Schuldentilgungsdauer, Kapitaldienstfähigkeit, Ertragsentwicklung und Liquidität.

Welche Kennzahlen eignen sich für kleine Unternehmen?

Für kleine Unternehmen sind besonders Umsatzentwicklung, Rohertrag, Liquidität, Forderungslaufzeit, Eigenkapitalquote, Cashflow und Rentabilität aussagekräftig.

Aktuelles und weitere Informationen

HGB-Gliederung als Ausgangspunkt

Für Kapitalgesellschaften bilden die handelsrechtliche Bilanzgliederung und die Gliederung der Gewinn- und Verlustrechnung den Ausgangspunkt der Analyse. Die betriebswirtschaftliche Strukturbilanz geht darüber hinaus und ordnet einzelne Posten nach wirtschaftlichen Kriterien neu.

Bilanzanalyse in der Finanzierungspraxis

In Bankgesprächen reicht die Übergabe des Jahresabschlusses allein häufig nicht aus. Aussagekräftiger ist eine kurze Analyse mit Entwicklung der wichtigsten Kennzahlen, Begründung wesentlicher Veränderungen und einer Liquiditäts- bzw. Cashflow-Planung für die kommenden Monate.

Weitere hilfreiche Rechner und Informationen