Steuererklärung für Rentner 2026: Abgabepflicht, Fristen, Rentensteuer und Spartipps

Steuererklärung für Rentner: Immer mehr Ruheständler müssen eine Einkommensteuererklärung abgeben. Grund ist die nachgelagerte Besteuerung der gesetzlichen Rente: Je später der Rentenbeginn, desto höher ist der steuerpflichtige Anteil der Rente. Ob tatsächlich Einkommensteuer anfällt, hängt aber nicht von der Bruttorente allein ab, sondern vom zu versteuernden Einkommen nach Abzug von Werbungskosten, Kranken- und Pflegeversicherungsbeiträgen, außergewöhnlichen Belastungen und weiteren absetzbaren Kosten.

Dieser Ratgeber erklärt, wann Rentner eine Steuererklärung abgeben müssen, welche Abgabefristen 2025 und 2026 gelten, wie der Rentenfreibetrag funktioniert, welche Kosten Rentner absetzen können und wann eine Nichtveranlagungsbescheinigung sinnvoll ist.

Stand: Juni 2026 · Aktualisiert mit Grundfreibetrag 2026, Rentenbesteuerung nach dem Wachstumschancengesetz, aktuellen Abgabefristen und Hinweisen zu einfachELSTER / MeinELSTER.

Das Wichtigste in Kürze

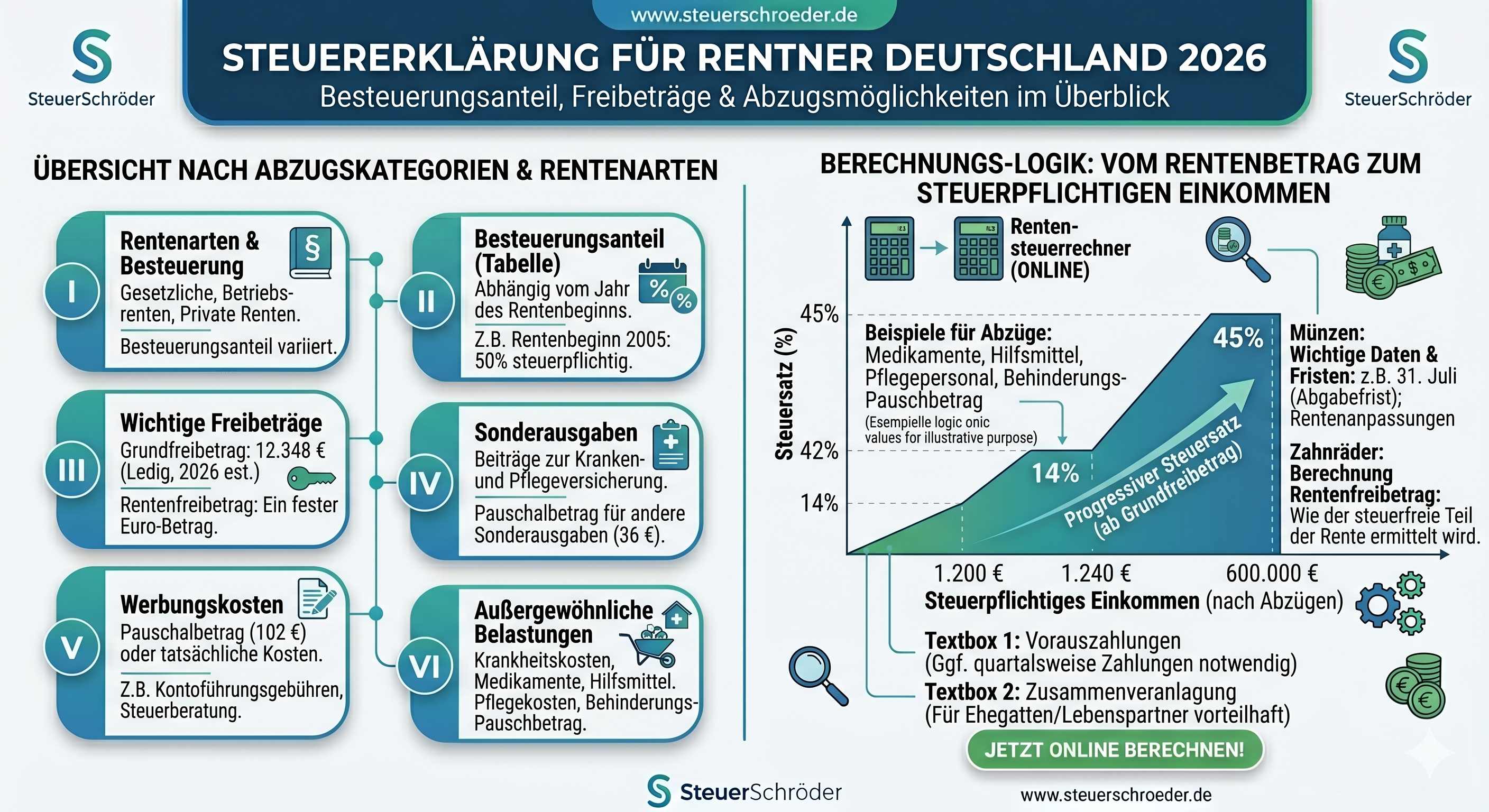

- Grundfreibetrag 2026: 12.348 € für Ledige und 24.696 € für zusammenveranlagte Ehegatten.

- Grundfreibetrag 2025: 12.096 € für Ledige und 24.192 € für zusammenveranlagte Ehegatten.

- Rentenbeginn 2026: 84 % der Jahresrente sind steuerpflichtig; 16 % bleiben als Rentenfreibetrag steuerfrei.

- Vollbesteuerung: Neue Rentenjahrgänge erreichen 100 % Besteuerungsanteil erst ab 2058.

- Abgabefrist Steuerjahr 2025: 31.07.2026 ohne Steuerberater; mit Steuerberater regelmäßig 01.03.2027.

- Werbungskostenpauschale: 102 € für Renteneinkünfte.

- Kranken- und Pflegeversicherung: Beiträge mindern regelmäßig die Steuerlast als Sonderausgaben.

- ELSTER: Viele Rentner können ihre Erklärung elektronisch über MeinELSTER oder vereinfachte Angebote abgeben.

Inhalt: Steuererklärung für Rentner und Rentenbesteuerung

- Steuerpflicht im Ruhestand: Kurzüberblick

- Renten-Steuerrechner: Sofort-Check

- Abgabepflicht: Wer muss eine Steuererklärung abgeben?

- Grundfreibetrag 2024 bis 2026

- Steuerpflichtiger Rentenanteil und Rentenfreibetrag

- Abgabefristen 2024, 2025 und 2026

- Was können Rentner von der Steuer absetzen?

- ELSTER, einfachELSTER und vorausgefüllte Steuererklärung

- Nichtveranlagungsbescheinigung für Rentner

- Nebenjob, Betriebsrente, Miete und Kapitalerträge

- Checkliste: Unterlagen für die Rentner-Steuererklärung

- FAQ zur Steuererklärung für Rentner

- Rechner, Downloads und weitere Informationen

Steuerpflicht im Ruhestand: Das sollten Rentner wissen

Rentner und Pensionäre sind nicht automatisch steuerfrei. Entscheidend ist, ob die steuerpflichtigen Einkünfte nach Abzug der absetzbaren Kosten über dem Grundfreibetrag liegen. Das Finanzamt erhält Rentendaten automatisch über die Rentenbezugsmitteilung. Auch wenn keine Steuer einbehalten wird, kann deshalb eine Steuererklärung erforderlich sein.

Besonders häufig entsteht eine Abgabepflicht, wenn neben der gesetzlichen Rente weitere Einkünfte vorliegen, etwa aus Betriebsrenten, Pensionen, Vermietung, Kapitalerträgen, Nebenjobs oder selbständiger Tätigkeit.

Schnelle Hilfe und Rechner

Rentensteuer sofort online berechnen

Renten-Steuerrechner: Muss ich als Rentner Steuern zahlen?

Mit dem Renten-Steuerrechner können Sie überschlägig prüfen, ob auf Ihre Rente Einkommensteuer anfällt. Berücksichtigen Sie zusätzlich weitere Einkünfte, Kranken- und Pflegeversicherungsbeiträge, außergewöhnliche Belastungen und haushaltsnahe Dienstleistungen.

Berechnung der gesetzlichen Rente

Hinweis: Der Rechner bietet eine erste Orientierung. Die endgültige Steuer ergibt sich erst aus dem Einkommensteuerbescheid unter Berücksichtigung aller Einkünfte und Abzüge.

Wann müssen Rentner eine Steuererklärung abgeben?

Eine Abgabepflicht besteht insbesondere dann, wenn der Gesamtbetrag der Einkünfte den gesetzlichen Grundfreibetrag übersteigt oder wenn das Finanzamt zur Abgabe auffordert. Maßgeblich ist nicht die Bruttorente, sondern der steuerpflichtige Teil der Rente abzüglich Werbungskosten und weiterer Abzüge.

Typische Fälle mit Abgabepflicht

- Die steuerpflichtige Rente liegt nach Abzügen über dem Grundfreibetrag.

- Es gibt weitere Einkünfte, z. B. Vermietung, Betriebsrente, Pension, Nebenjob oder selbständige Tätigkeit.

- Kapitalerträge wurden nicht vollständig durch Abgeltungsteuer erfasst.

- Es wurden Lohnersatzleistungen bezogen, die dem Progressionsvorbehalt unterliegen.

- Das Finanzamt fordert ausdrücklich zur Abgabe einer Steuererklärung auf.

- Ein Ehegatte bezieht Arbeitslohn mit bestimmten Steuerklassenkombinationen oder Freibeträgen.

Wichtig: Auch wenn keine Steuer entsteht, kann eine Erklärung verlangt werden. Wer eine Aufforderung des Finanzamts erhält, sollte reagieren oder Fristverlängerung beantragen.

Grundfreibetrag 2024 bis 2026: Diese Beträge gelten

Der Grundfreibetrag stellt das steuerliche Existenzminimum frei. Erst wenn das zu versteuernde Einkommen diesen Betrag übersteigt, fällt Einkommensteuer an.

| Steuerjahr | Ledige / Einzelveranlagung | Zusammenveranlagte Ehegatten |

|---|---|---|

| 2024 | 11.784 € | 23.568 € |

| 2025 | 12.096 € | 24.192 € |

| 2026 | 12.348 € | 24.696 € |

Praxis-Hinweis: Die Bruttorente kann höher sein als der Grundfreibetrag, ohne dass automatisch Steuer anfällt. Denn nur der steuerpflichtige Rentenanteil zählt, und zusätzlich mindern Krankenversicherung, Pflegeversicherung, Pauschbeträge und weitere Kosten die Steuerbasis.

Wie hoch ist der steuerpflichtige Teil der Rente?

Der steuerpflichtige Anteil der gesetzlichen Rente richtet sich nach dem Jahr des Rentenbeginns. Im Jahr nach dem Rentenbeginn wird der steuerfreie Teil der Jahresrente als Rentenfreibetrag in Euro festgeschrieben. Dieser feste Betrag bleibt grundsätzlich lebenslang bestehen. Spätere Rentenerhöhungen sind dagegen vollständig steuerpflichtig.

| Rentenbeginn | Steuerpflichtiger Anteil | Steuerfreier Anteil |

|---|---|---|

| bis 2005 | 50 % | 50 % |

| 2018 | 76 % | 24 % |

| 2023 | 82,5 % | 17,5 % |

| 2024 | 83 % | 17 % |

| 2025 | 83,5 % | 16,5 % |

| 2026 | 84 % | 16 % |

| 2058 | 100 % | 0 % |

Beispiel: Rentenbeginn 2026

Eine Rentnerin beginnt 2026 mit einer gesetzlichen Jahresbruttorente von 18.000 €. Der steuerpflichtige Anteil beträgt 84 %, also 15.120 €. Der steuerfreie Anteil beträgt 16 %, also 2.880 €. Dieser Rentenfreibetrag wird im Folgejahr auf Basis der vollen Jahresrente endgültig festgeschrieben.

Achtung: Der Rentenfreibetrag ist kein zusätzlicher Abzug für alle Rentner, sondern hängt vom persönlichen Rentenbeginn ab.

Abgabefristen für Rentner: Steuererklärung 2024, 2025 und 2026

Wenn Sie zur Abgabe verpflichtet sind, gelten grundsätzlich die allgemeinen Abgabefristen. Für nicht beratene Steuerpflichtige endet die Frist regelmäßig am 31. Juli des Folgejahres.

| Steuerjahr | Ohne Steuerberater | Mit Steuerberater / Lohnsteuerhilfeverein |

|---|---|---|

| 2023 | 02.09.2024 | 02.06.2025 |

| 2024 | 31.07.2025 | 30.04.2026 |

| 2025 | 31.07.2026 | 01.03.2027 |

| 2026 | 31.07.2027 | 29.02.2028 |

Bei einer freiwilligen Steuererklärung haben Rentner grundsätzlich bis zu vier Jahre Zeit. Die freiwillige Steuererklärung für 2025 kann daher regelmäßig bis zum 31.12.2029 abgegeben werden.

Verspätungszuschlag vermeiden: Wer eine Pflichtveranlagung abgeben muss und die Frist versäumt, riskiert Verspätungszuschläge. Stellen Sie bei Bedarf rechtzeitig einen Antrag auf Fristverlängerung.

Steuern sparen: Was können Rentner von der Steuer absetzen?

Auch Rentner können viele Kosten steuerlich geltend machen. Das ist besonders wichtig, wenn die steuerpflichtige Rente knapp über dem Grundfreibetrag liegt.

1. Sonderausgaben

- Beiträge zur gesetzlichen Krankenversicherung,

- Beiträge zur Pflegeversicherung,

- private Kranken- und Pflegeversicherung im Basistarif,

- Haftpflichtversicherung, Unfallversicherung und weitere Vorsorgeaufwendungen im Rahmen der Höchstbeträge,

- Spenden und Mitgliedsbeiträge,

- Kirchensteuer.

2. Werbungskosten bei Renteneinkünften

- Werbungskostenpauschbetrag von 102 € pro Jahr,

- Rentenberatungskosten,

- Gewerkschafts- oder Berufsverbandsbeiträge,

- Kontoführungsgebühren, häufig pauschal 16 €,

- Steuerberatungskosten, soweit sie mit steuerpflichtigen Einkünften zusammenhängen.

3. Außergewöhnliche Belastungen

- Krankheitskosten, z. B. Medikamente, Zahnersatz, Brillen oder Hörgeräte,

- Pflegekosten und Heimkosten,

- Fahrtkosten zu Ärzten, Krankenhäusern oder Therapien,

- Behinderten-Pauschbetrag,

- Pflege-Pauschbetrag bei unentgeltlicher Pflege von Angehörigen.

4. Haushaltsnahe Dienstleistungen und Handwerkerleistungen

- Haushaltsnahe Dienstleistungen: 20 % der Arbeitskosten, maximal 4.000 € Steuerermäßigung pro Jahr.

- Handwerkerleistungen: 20 % der Arbeitskosten, maximal 1.200 € Steuerermäßigung pro Jahr.

- Pflege- und Betreuungsleistungen: ebenfalls als Steuerermäßigung möglich.

Wichtig ist, dass Rechnungen unbar bezahlt werden. Barzahlungen erkennt das Finanzamt regelmäßig nicht an.

Steuertipp: Gerade Rentner sollten Nebenkostenabrechnungen prüfen. Darin verstecken sich häufig abziehbare Kosten für Hausmeister, Gartenpflege, Winterdienst, Reinigung oder Wartung.

ELSTER, einfachELSTER und vorausgefüllte Steuererklärung für Rentner

Rentner können ihre Steuererklärung elektronisch über MeinELSTER abgeben. Viele Daten, etwa Rentenbezugsmitteilungen, Krankenversicherungsbeiträge und Lohnsteuerdaten, liegen dem Finanzamt bereits elektronisch vor und können in die vorausgefüllte Steuererklärung übernommen werden.

einfachELSTER für Rentner

In vielen Fällen können Rentner vereinfachte digitale Angebote nutzen, wenn sie nur Renten- oder Pensionseinkünfte und keine komplizierten weiteren Einkünfte haben. Dennoch sollten abziehbare Kosten nicht vergessen werden, da die vorausgefüllten Daten nicht automatisch alle steuermindernden Ausgaben enthalten.

Nichtveranlagungsbescheinigung: Wann lohnt sie sich für Rentner?

Wenn voraussichtlich keine Einkommensteuer anfällt, können Rentner beim Finanzamt eine Nichtveranlagungsbescheinigung beantragen. Diese wird häufig für bis zu drei Jahre ausgestellt.

Vorteile der NV-Bescheinigung

- Banken behalten auf Kapitalerträge keine Kapitalertragsteuer ein.

- Eine Steuererklärung ist oft nicht erforderlich, solange die Einkünfte niedrig bleiben.

- Besonders sinnvoll bei Rentnern mit niedriger Rente und Kapitalerträgen über dem Sparer-Pauschbetrag.

Ändern sich die Einkommensverhältnisse, etwa durch Rentenerhöhung, Vermietung oder größere Kapitalerträge, sollte die NV-Bescheinigung überprüft werden.

Nebenjob, Betriebsrente, Miete und Kapitalerträge im Ruhestand

Viele Rentner haben neben der gesetzlichen Rente weitere Einnahmen. Diese können die Steuerpflicht auslösen oder erhöhen.

Typische zusätzliche Einkünfte

- Betriebsrenten und Pensionen: häufig steuerpflichtig und teilweise bereits lohnversteuert.

- Vermietung und Verpachtung: Einnahmen abzüglich Werbungskosten, z. B. Abschreibung, Zinsen, Reparaturen.

- Kapitalerträge: meist durch Abgeltungsteuer erledigt, aber Anlage KAP kann bei niedrigem Steuersatz sinnvoll sein.

- Minijob: häufig pauschal versteuert und dann nicht in der Einkommensteuererklärung zu erfassen.

- Selbständige Nebentätigkeit: Gewinnermittlung und Anlage EÜR können erforderlich sein.

Praxis-Tipp: Bei niedriger Gesamtsteuer kann die Günstigerprüfung für Kapitalerträge sinnvoll sein, um einbehaltene Abgeltungsteuer zurückzuholen.

Checkliste: Unterlagen für die Steuererklärung von Rentnern

- Rentenbezugsmitteilung oder Rentenanpassungsmitteilung,

- Bescheinigungen über Betriebsrenten und Pensionen,

- Kranken- und Pflegeversicherungsbeiträge,

- Belege über Spenden und Kirchensteuer,

- Nachweise über Krankheitskosten, Medikamente, Brille, Zahnersatz oder Pflegekosten,

- Schwerbehindertenausweis oder Bescheid über Grad der Behinderung,

- Handwerkerrechnungen und Zahlungsnachweise,

- Nebenkostenabrechnung mit haushaltsnahen Dienstleistungen,

- Unterlagen zu Kapitalerträgen und Steuerbescheinigungen der Bank,

- Nachweise zu Vermietungseinkünften, falls vorhanden,

- Belege zu Steuerberatungskosten oder Rentenberatung.

FAQ: Häufige Fragen zur Steuererklärung für Rentner

Müssen alle Rentner eine Steuererklärung abgeben?

Nein. Eine Abgabepflicht besteht vor allem, wenn die steuerpflichtigen Einkünfte über dem Grundfreibetrag liegen oder das Finanzamt zur Abgabe auffordert.

Wie hoch ist der Grundfreibetrag für Rentner 2026?

Der Grundfreibetrag 2026 beträgt 12.348 € für Ledige und 24.696 € für zusammenveranlagte Ehegatten.

Wie viel meiner Rente ist steuerpflichtig?

Das hängt vom Jahr des Rentenbeginns ab. Bei Rentenbeginn 2026 sind 84 % der Rente steuerpflichtig und 16 % bilden den steuerfreien Anteil. Der persönliche Rentenfreibetrag wird grundsätzlich dauerhaft in Euro festgeschrieben.

Sind Rentenerhöhungen steuerpflichtig?

Ja. Rentenerhöhungen nach Festschreibung des Rentenfreibetrags sind vollständig steuerpflichtig.

Was ist eine Nichtveranlagungsbescheinigung?

Eine NV-Bescheinigung bestätigt, dass voraussichtlich keine Einkommensteuer anfällt. Sie kann verhindern, dass Banken Kapitalertragsteuer einbehalten, und gilt häufig bis zu drei Jahre.

Muss ich Belege mitschicken?

Grundsätzlich nein. Es gilt das Belegvorhalteprinzip. Bewahren Sie Rechnungen und Zahlungsnachweise aber für Rückfragen des Finanzamts auf.

Kann ich Krankheitskosten absetzen?

Ja. Krankheitskosten können als außergewöhnliche Belastungen abziehbar sein, soweit sie die zumutbare Belastung übersteigen.

Kann ich Handwerkerkosten absetzen?

Ja. 20 % der Arbeitskosten für Handwerkerleistungen können direkt von der Steuer abgezogen werden, höchstens 1.200 € pro Jahr. Materialkosten sind nicht begünstigt.

Wann lohnt sich eine freiwillige Steuererklärung für Rentner?

Sie kann sich lohnen, wenn Kapitalertragsteuer einbehalten wurde, hohe Krankheitskosten entstanden sind, Handwerkerleistungen bezahlt wurden oder eine Steuererstattung erwartet wird.

Rechner, Downloads und weitere Informationen

Rechtsgrundlagen

- § 22 EStG – Besteuerung von Renten und sonstigen Einkünften

- § 32a EStG – Einkommensteuertarif und Grundfreibetrag

- § 10 EStG – Sonderausgaben, insbesondere Vorsorgeaufwendungen

- § 33 EStG – außergewöhnliche Belastungen

- § 33b EStG – Behinderten-Pauschbetrag und Pflege-Pauschbetrag

- § 35a EStG – haushaltsnahe Dienstleistungen und Handwerkerleistungen

- § 46 EStG – Veranlagung bei Einkünften aus nichtselbständiger Arbeit

- § 149 AO – Abgabefristen für Steuererklärungen

Dieser Beitrag stellt keine individuelle steuerliche Beratung dar und ersetzt nicht das Gespräch mit einem Steuerberater.

Rechtsgrundlagen zum Thema: Rente

EStGEStG § 3

EStG § 4d Zuwendungen an Unterstützungskassen

EStG § 6a Pensionsrückstellung

EStG § 8 Einnahmen

EStG § 9 Werbungskosten

EStG § 10

EStG § 10a Zusätzliche Altersvorsorge

EStG § 13 Einkünfte aus Land- und Forstwirtschaft

EStG § 19

EStG § 20

EStG § 22 Arten der sonstigen Einkünfte

EStG § 22a Rentenbezugsmitteilungen an die zentrale Stelle

EStG § 24a Altersentlastungsbetrag

EStG § 33b Pauschbeträge für behinderte Menschen, Hinterbliebene und Pflegepersonen

EStG § 38 Erhebung der Lohnsteuer

EStG § 39b Einbehaltung der Lohnsteuer

EStG § 40a Pauschalierung der Lohnsteuer für Teilzeitbeschäftigte und geringfügig Beschäftigte

EStG § 41b Abschluss des Lohnsteuerabzugs

EStG § 42f Lohnsteuer-Außenprüfung

EStG § 49 Beschränkt steuerpflichtige Einkünfte

EStG § 52 Anwendungsvorschriften

EStG § 64 Zusammentreffen mehrerer Ansprüche

EStG § 65 Andere Leistungen für Kinder

EStG § 81 Zentrale Stelle

EStG § 81a Zuständige Stelle

EStG § 82 Altersvorsorgebeiträge

EStG § 86 Mindesteigenbeitrag

EStG § 90 Verfahren

EStG § 91 Datenerhebung und Datenabgleich

EStG § 93 Schädliche Verwendung

EStG § 97 Übertragbarkeit

EStG § 99 Ermächtigung

EStR

EStR R 4.5 Einnahmenüberschussrechnung

EStR R 4b. Direktversicherung

EStR R 4c. Zuwendungen an Pensionskassen

EStR R 4d. Zuwendungen an Unterstützungskassen

EStR R 6.2 Anschaffungskosten

EStR R 6a. (Rückstellungen für Pensionsverpflichtungen

EStR R 16. Veräußerung des gewerblichen Betriebs

EStR R 17. Veräußerung von Anteilen an einer Kapitalgesellschaft oder Genossenschaft

EStR R 22.1 Besteuerung von wiederkehrenden Bezügen mit Ausnahme der Leibrenten

EStR R 22.3 Besteuerung von Leibrenten und anderen Leistungen i. S. d. § 22 Nr. 1 Satz 3 Buchstabe a Doppelbuchstabe aa EStG

EStR R 22.4 Besteuerung von Leibrenten i. S. d. § 22 Nr. 1 Satz 3 Buchstabe a Doppelbuchstabe bb EStG

EStR R 22.5 Renten nach § 2 Abs. 2 der 32. DV zum Umstellungsgesetz (UGDV)

EStR R 24a. Altersentlastungsbetrag

EStR R 32b. Progressionsvorbehalt

EStR R 33a.1 Aufwendungen für den Unterhalt und eine etwaige Berufsausbildung

EStR R 33b. Pauschbeträge für behinderte Menschen, Hinterbliebene und Pflegepersonen

EStR R 34.4 Anwendung des § 34 Abs. 1 EStG auf Einkünfte aus der Vergütung für eine mehrjährige Tätigkeit (§ 34 Abs. 2 Nr. 4 EStG)

EStDV 55 65

GewStG

GewStG § 3 Befreiungen

GewStG § 8 Hinzurechnungen

KStG 5 21a

AO

AO § 6 Behörden, Finanzbehörden

AO § 241 Art der Sicherheitsleistung

AO § 321 Vollstreckung in andere Vermögensrechte

AO § 6 Behörden, Finanzbehörden

AO § 241 Art der Sicherheitsleistung

AO § 321 Vollstreckung in andere Vermögensrechte

UStAE

UStAE 1.1. Leistungsaustausch

UStAE 2.3. Gewerbliche oder berufliche Tätigkeit

UStAE 4.8.4. Umsätze im Geschäft mit Forderungen

UStAE 4.27.2. Gestellung von land- und forstwirtschaftlichen Arbeitskräften sowie Gestellung von Betriebshelfern

UStAE 1.1. Leistungsaustausch

UStAE 2.3. Gewerbliche oder berufliche Tätigkeit

UStAE 4.8.4. Umsätze im Geschäft mit Forderungen

UStAE 4.27.2. Gestellung von land- und forstwirtschaftlichen Arbeitskräften sowie Gestellung von Betriebshelfern

GewStR

GewStR R 8.1 Hinzurechnung von Finanzierungsanteilen

UStR

UStR 1. Leistungsaustausch

UStR 18. Gewerbliche oder berufliche Tätigkeit

UStR 60. Umsätze im Geschäft mit Forderungen

UStR 121a. Gestellung von land- und forstwirtschaftlichen Arbeitskräften sowie Gestellung von Betriebshelfern und Haushaltshilfen

KStR 5.5

AEAO

AEAO Zu § 30 Steuergeheimnis:

AEAO Zu § 31 Mitteilung von Besteuerungsgrundlagen:

AEAO Zu § 31a Mitteilungen zur Bekämpfung der illegalen Beschäftigung und des Leistungsmissbrauchs:

AEAO Zu § 53 Mildtätige Zwecke:

AEAO Zu § 55 Selbstlosigkeit:

AEAO Zu § 175 Änderung von Steuerbescheiden auf Grund von Grundlagenbescheiden und bei rückwirkenden Ereignissen:

AEAO Zu § 251 Insolvenzverfahren:

HGB

§ 253 HGB Zugangs- und Folgebewertung

§ 341g HGB Rückstellung für noch nicht abgewickelte Versicherungsfälle

§ 367 HGB Gutglaubensschutz bei Erwerb durch Bankier

§ 541 HGB Haftungshöchstbetrag bei Personenschäden

ErbStG 20 23 33 37a

ErbStR 1.1 3.5 3.6 5.1 17 25

ErbStDV 3 muster-2

LStR

R 3.6 LStR Gesetzliche Bezüge der Wehr- und Zivildienstbeschädigten, Kriegsbeschädigten, ihrer Hinterbliebenen und der ihnen gleichgestellten Personen

R 3.28 LStR Leistungen nach dem Altersteilzeitgesetz (AltTZG)

R 3.62 LStR Zukunftssicherungsleistungen

R 3.65 LStR Insolvenzsicherung

R 19.8 LStR Zu den nach § 19 Abs. 2 EStG steuerbegünstigten Versorgungsbezügen gehören auch:

R 39b.8 LStR Permanenter Lohnsteuer-Jahresausgleich

R 40a.2 LStR Geringfügig entlohnte Beschäftigte

R 40b.1 LStR Pauschalierung der Lohnsteuer bei Beiträgen zu Direktversicherungen und Zuwendungen an Pensionskassen für Versorgungszusagen, die vor dem 1.1.2005 erteilt wurden

R 41a.1 LStR Lohnsteuer-Anmeldung

LStDV 5

BewG 12 121

EStH 3.7 3.8 4.2.15 4.5.4 4.8 4b 4d.1 4d.4 4d.13 4e 5.5 6.2 6.10 6a.9 6a.11 6a.14 6a.17 6a.19 6a.23 10.4 10.5 16.10 16.11 16.12 18.1 18.2 20.2 22.1 22.3 22.4 24.2 32.7 32.9 32b 33.1.33.4 33a.1 33a.3 33b

GewStH 8.1.2

KStH 8.7

LStH 3.11 3.62 8.1.1.4 19.1 19.3 39b.6 40.1 40b.1

ErbStH E.7.1 E.7.4.1 E.7.4.3 E.14.1.1 E.23 E.25 B.13

GrStR 44

BGB 232 234 238 312g 330 492b 520 594c 759 760 761 799 801 804 805 843 844 845 880 896 912 913 914 915 917 952 1047 1073 1080 1081 1083 1113 1114 1115 1116 1117 1118 1119 1120 1121 1122 1123 1124 1125 1126 1127 1128 1129 1130 1131 1132 1133 1134 1135 1136 1137 1138 1139 1140 1141 1142 1143 1144 1145 1146 1147 1148 1149 1150 1151 1152 1153 1154 1155 1156 1157 1158 1159 1160 1161 1162 1163 1164 1165 1166 1167 1168 1169 1170 1171 1172 1173 1174 1175 1176 1177 1178 1179 1179a 1179b 1180 1181 1182 1183 1184 1185 1186 1187 1188 1189 1190 1191 1192 1193 1194 1195 1196 1197 1198 1199 1200 1201 1202 1203 1291 1296 1361 1585 1585a 1587 1612 1755 1807 1814 1818 1819 1821 1836c 2114 2116 2165 2168

Steuer-Newsletter.

Steuer-Newsletter.